王纪强

摘 要:作为资本市场的风险管理工具,股指期货根据套期保值比率发挥作用,它为资本市场参与者管理风险提供了新的选择。主要在对投资组合最小风险套期保值模型进行系统分析的基础上,对比研究不同模型基础上的套期保值效果。

关键词:股指期货;最小风险;套期保值比率

文章编号:1004-7026(2019)09-0163-01? ? ? ? ?中国图书分类号:F830.91;F224 ? ? ? ? 文獻标志码:A

现代期货产品始于20世纪70年代。1972年,芝加哥商品交易所首次推出货币期货。金融期货产品长期以来一直是投资者避免金融风险的最重要工具之一。2010年4月16日,中国金融期货交易所正式公布了中国首个金融期货产品——沪深300股指期货合约。套期保值的主要任务是选择套期保值比率,套期保值比率是对冲与单位现货头寸相关的风险所需的期货头寸数量,这对套期保值比率起着决定性作用。

1? 套期保值的几种模型

1.1? 天真模型

天真对冲模型的对冲因素是1,即期货市场的交易数量与现货市场的交易数量一样多。然而,完全对冲的假设过于苛刻,并且在实际市场中不太可能存在相关系数为1并且不收取费用的假设[1]。所以这种套期保值方法并不实用。

1.2? 最小二乘法(OLS)

1979年,林顿首次提出了一种计算方法,包括一系列远期价格和一系列现货价格的单向回归,得到的比率是期望的套期保值比率。这是静态套期保值比率计算模型中最常用的模型。

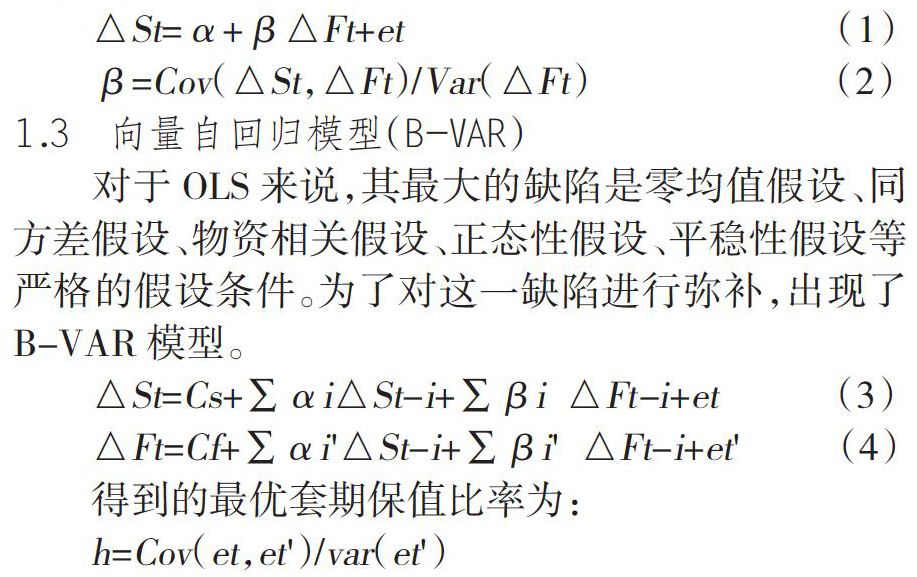

1.3? 向量自回归模型(B-VAR)

对于OLS来说,其最大的缺陷是零均值假设、同方差假设、物资相关假设、正态性假设、平稳性假设等严格的假设条件。为了对这一缺陷进行弥补,出现了B-VAR模型。

得到的最优套期保值比率为:

1.4? 误差修正模型(VECM)

作为股指期货的标的资产,股票指数往往具有价格序列之间的长期均衡关系。B-VAR模型未考虑此类长期稳定关系对套期保值比率的影响。因此,当出现协整的概念,Lien等人研究了VECM模型。

最优套期保值比率为:

1.5? GARCH模型

GARCH是最佳套期保值比率,也是固定数量的行数,这是一种静态套期保值。但是,这偏离了实际情况,大多数金融时间序列的残差数据序列的方差不是固定常数,而是随时间而变化,称为“波动聚类”。

2? 最小风险套期保值比率分析

根据套期保值理论的演变,可以分为简单套期保值、选择性套期保值和投资组合套期保值。简单套期保值理论假设套期保值因子为1,而选择性套期保值理论认为套期保值因子为1或0,因为潜在风险会发生变化。显然,这两种对冲策略过于简单,实际保值效果并不好。最优的现代套期保值理论依靠Markowitz的投资组合理论来确定最优套期保值比率,该套期保值比率主要分为两类,即期望效用最大化模型和风险最小化模型。

最小风险套期保值模型主要由OLS、ECM和GARCH模型表示。OLS模型的主要思想是线性回归期货和现货价格之间的差异,以实现最小二乘拟合。OLS模型简单实用,但没有考虑金融时间序列协整的影响,存在“伪回归”问题。考虑价格之间的协整关系,ECM模型克服了OLS模型的缺点,并揭示了当前价格的长期均衡。

3? 结束语

通过比较和研究不同模型对套期保值的影响,并确定可以适应中国期货市场的最优套期保值模型。通过对比分析,认为GARCH模型在分析过程中更加科学,可以以此计算出股指期货最小风险套期保值比率,从而推动我国股指期货市场的发展。

参考文献:

[1]王明国,余海琳.我国股指期货存在的问题及对策研究[J].现代商业,2018(22):74-75.

- 内镜黏膜下剥离术治疗大肠侧向发育型肿瘤的临床效果

- 肺保护性通气策略对胸腔镜肺癌根治术患者术后炎症反应及氧化应激的影响

- 替吉奥联合三维适形放疗治疗食管癌的临床效果

- 三针法联合新创打结方式在中低位直肠癌预防性回肠造口术中的应用效果

- 左炔诺孕酮宫内节育系统治疗妇科疾病的研究进展

- 绒毛膜羊膜炎与新生儿呼吸系统疾病关系的研究进展

- 党参干燥及加工工艺的研究进展

- 硫唑嘌呤治疗炎症性肠病发生淋巴瘤的风险研究进展

- 微创置管手术联合尿激酶注入治疗小脑出血的临床效果

- 创伤性颅脑损伤患者预后的影响因素分析

- 糖化血红蛋白联合空腹血糖在早期妊娠期糖尿病筛查中的应用价值

- 血清纤维蛋白原、C反应蛋白与血常规联合检测在细菌性肺炎诊断中的价值

- 炎症性肠病的血常规特点及其意义

- 产前、产后综合护理对初产妇母乳分泌及喂养方式的影响

- 心理护理联合口腔健康教育护理在牙周炎患者中的应用效果

- 优质护理在肺癌患者中的应用效果

- 医院-社区-家庭康复护理模式在急性期脑梗死偏瘫患者中的应用效果

- 无缝隙护理对不稳定型心绞痛患者负面情绪及不良事件发生率的影响

- 细节化优质护理在缺血性脑卒中患者中的应用效果

- 心理护理干预在抑郁患者中的应用效果

- 互动达标理论护理干预方式在双相情感障碍患者中的应用效果

- 血液透析护理门诊个体化指导对糖尿病肾病透析患者自体动静脉内瘘维护效果的影响

- 导乐分娩镇痛联合全程陪伴无痛分娩在高龄产妇分娩中的应用效果

- 优质护理在上消化道超声内镜检查中的应用效果

- 基于智能手机的延续性管理在脑卒中合并糖尿病患者中的应用效果

- acˌcumulated dividend

- acˌcumulated profit

- acˌcumulation unit

- ad

- a.d.

- adage

- ad agency

- adagency

- adages

- adagial

- adagio

- adagios

- adagy

- adamant

- adamantly

- adamants

- adam's apple

- adam's apples

- adapt

- adaptabilities

- adaptability

- adaptability, adaptableness

- adaptable

- adaptablenesses

- adaptably

- 综合艺术

- 综合论述论文

- 综合评述

- 综合语

- 综合语义

- 综合运动镜头

- 综合造词法

- 综名核实

- 综学

- 综括

- 综括式结构

- 综指

- 综揽

- 综摄

- 综断联系虚字

- 综析

- 综校厘订

- 综核名实

- 综治

- 综物

- 综理

- 综理事务

- 综画

- 综管

- 综纬