赵霞

摘 要:目前,随着市场竞争日益激烈,各中小企业采用赊销的方式促进产品销售,增强产品市场竞争力,获取更多市场份额,因此,应收账款成为了中小型企业拥有的除存货外占比较高的主要资产。应收账款的管理状况直接影响到企业的资本和其引发的损益环境,与企业的盈利情况息息相关,决定了对企业的长远、可持续发展。因此,加强对应收账款的风险防范与控制是一个值得关注的课题。本文主要对我国中小企业应收账款管理过程中面临的风险及其原因进行分析,并基于此提出相关管控建议。

关键词:应收账款;风险研究;防范与控制

一、应收账款的风险

1.应收账款风险的概述

应收账款风险是指企业的应收账款由于管控不严或者市场环境的变化等原因导致到期不能够按时收回而造成坏账损失的可能性。

2.应收账款风险产生的原因

(1)为扩大市场份额进行盲目赊销,风险防范意识较低

面对激励的市场竞争,企业为了提升市场占有率,促成销售交易的实现,没有在事前对付款人的资产情况、信用状况进行深切深入调查与了解,放松了信用条件,导致对应收账款的风险情况做出不准确的评估,从而致使企业到期应收账款难以收回,导致企业流动资金不足,出现现金短缺。

(2)企业内部控制缺乏或存在漏洞,销售人员廉洁自律意识较低

有些企业内部控制不完善,企业销售人员自身廉洁自律意识较低,利用企业销售管理中的漏洞,为自身谋取不正当利益而背离以企业价值最大化的初衷,虚构应收账款。

二、应收账款产生风险对企业影响

1.增添财务费用融资危害加大,加剧企业承担

由于有应收账款的存在,使得企业在完成销售活动、缴纳税费的同时并有真正的现金流入,反而有一定的现金流出,导致企业为了保证生产经营活动的正常进行,需要自身储备大量的现金。因此,过多的应收账款会降低企业资金周转速度和回报率,增加企业的融资成本和财务负担。

2.虚增利润

企业以赊销方式进行销售,产生了应收账款,使得企业财务报表上有较高的利润但却没有现金流入企业,导致利润虚高,很可能使企业呈现盈利能力较强而实际却难以正常经营运转的假象。赊销固然说可以增加利润,但由于现金收入并未实现,很可能导致企业出现现金短缺。

3.企业管理和机会成本虚高

由于应收账款存在坏账的风险,一方面,企业过高的应收账款会导致企业的速动比率下降,降低企业的偿债能力;另一方面,应收账款的管理、催收需要花费一定的管理成本,导致企业管理费用增加,机会成本畸高。

4.产生坏账损失

企业为了实现销售而盲目放松对客户正常的信誉评估标准和严格的赊销审批流程,很可能导致对原本没有偿还能力的客户进行了赊销,导致应收账款到期难以收回,产生坏账损失。

三、企业应收账款风险的防范与控制

1.事前控制

(1)适时调整经营策略、生产适合销售的产品

产品的销售状况体现了市场对产品的认可程度,如果一味以降低信用标准来换取市场份额,导致应收账款激增却到期难以收回,则很可能是因为市场的变化导致产品不再畅销。这时,企业管理人员应该要分析其原因,调整产品竞争策略,转产或创新产品以增加市场竞争力,而非盲目进行赊销。

(2)提高认识,应收账款管理误区提早走出

应收账款的管理关系到企业的根本利益,涉及到产品的销售、财务管理等多个经营环节,企业经营管理人员必须提升应收账款坏账风险防范意识,加强对应收账款的管理。

(3)建立科学、合理的赊销信用政策体系并贯彻实施

赊销信用政策体系是应收账款形成、核算与管理的基本原则和行为规范。科学的制度、体系只是一纸空文,还需要企业全体员工的身体力行、坚持落实到工作的方方面面,才能真正发挥作用,因此,企业还加强对信用执行情况的监控。

2.事中控制

(1)对应收账款进行追踪分析

应收账款一旦形成,企业就必须对其进行管理,不断对其进行追踪和监控,对不同信用状况的客户采取不同的管理措施,确保能将按时收回,降低坏账风险。

(2)对应收账款进行账龄分析

企业财务部门应按期向赊销客户寄送对账单,向到期没有收回客户寄送催交欠款通知书,提高应收账款收现能力。加强对尚未到期应收账款的管控,以防发生新的拖欠。

(3)应收账款催收工作要做好

当企业经过账龄分析,发现账款被客户拖欠时,应将逾期的应收账款按逾期时间长短分别为A、B、C三类。从而针对不同程度的逾期客户分别采取不同的应收账款催收措施。

(4)对应收账款追踪管理要持续加强

企业客户赊销了产品,可否定期偿还货款,首要取决于客户的信誉程度、财务状况。客户的信誉程度和财务状况是随时可能发生变化,企业应实行周密的跟踪。

3.事后控制

(1)制订合理的信用政策

企业应从实际出发,按期计较应收账款周转率、平均收现期、坏账损失率等比率,评估应收账款坏账风险,及时、动态调整企业的信用政策。

(2)建立收账责任制

企业要针对应收账款管理中经常出现的状况,明确应收账款管理人的责任,督促其加强对应收账款的管理。

(3)建立坏账准备金制度

在市场经济条件下因為存在着贸易信用行为,无论企业采纳如何严格的信用政策,坏账损失的产生是不可避免的。赊销信用期过长会增加资金占用,企业应遵照谨慎性原则进行处理。

四、案例分析

1.金河生物公司概况

金河生物科技股份有限公司(后文简称金河生物)是一家民营控股企业,是内蒙古自治区重点医药制造企业之一。公司位于内蒙古托克托县境内,与亚洲最大的大唐托克托火力发电厂接壤,并且与准格尔煤田隔着黄河相望。美国、加拿大、东南亚等国家和地区是主要的出口市场,同时在我国各大省、直辖市、自治区拥有较强的市场占有率,其产品极具销售前景。

2.金河生物应收账款内部信息披露

(1)金河生物应收账款内部管理制度

金河生物按信用风险制度分为六个级别,一年以内的应收账款视为正常款项不计提坏账准备,一年以上包括一年分别计提1%、10%、30%、50%、80%,五年以上的应收账款,在没有特殊变化的情况下,全部视为坏账。

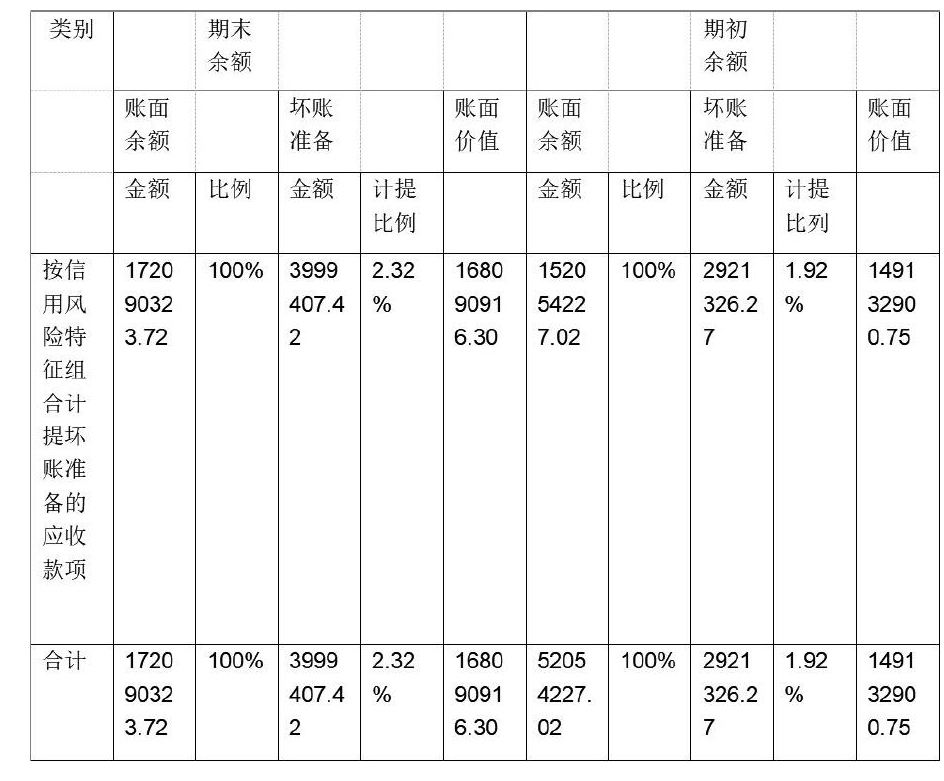

(2)金河生物应收账款分类披露

金河生物2015年末应收账款按信用风险特征组合计提了坏账准备,期初金额为2921326.27元,期末坏账准备金额为3999407.42元,一年间增长了1078081.15元,坏账准备的增长,表明金河生物信用政策有待完善,否则,将会对金河生物的正常运营造成影响。

3.金河生物应收账款质量分析

查询金河生物2013年—2015年的财务报表资料,相关数据如下表所示:

(1)账龄分析

截至2015年12月31日,金河生物应收账款账龄如下表所示:

上表数据可知,金河生物2015年的应收账款绝大多数是一年以内的,占应收账款总额的97.28%,一年以上的占2.72%。金河生物的应收账款收回效率比较低,存在许多超出信用期限还是无法收回的款项,且一年以上的应收账款金额高达4680856.81元,这部分应收账款早已经逾期,账款收回难度大。账龄在五年以上欠款企业己经确认为坏账损失,损失金额较大。

四、结论

总之,应收账款面临的坏账风险是企业在应收账款管理过程中普遍面临的风险,企业应重视应收账款的管理,以进一步提升企业的管理水平,增加企业效益,实现企业的可持续发展。

参考文献:

[1]贾风鸣.企业应收账款的风险管理[J].会计之友,2006.7.

[2]叶新年主编.现代企业财务内部控制[M].首都经济贸易大学出版社,2004.

- 图书馆党建工作创新与实践研究

- 对革命老区专项转移支付项目管理的思考

- 加强公务员职业道德建设的探究

- 博物馆信息化建设思考

- 媒体深度报道应该注意的问题

- 借助信息化手段提升电力通信资源管理水平

- 基于体验经济视角的乡村旅游开发研究

- 档案管理现代化的现状与对策分析

- 基层卫生部门网络负面舆情的应对研究

- 科研项目整合管理的问题研究

- 云计算环境下数字图书馆安全管理研究

- 东海防空识别区的战略意义

- 柔性化人力资源管理模式建设探讨

- 土地节约集约利用的研究现状与发展趋势

- 构建感恩文化建设机制探析

- 推进公共卫生项目与思政工作

- 安全工作的重要性探析

- 科研单位物资采购管理对策研究

- 厦门市酒店业岗位英语培训现状调查与改进对策

- 基于共同配送模式下的农产品配送研究

- 基于VNM理论的我国天然气战略储备必要性研究

- 第三方企业电子商务平台应用现状及对策研究

- 在电力企业安全管理中如何发挥党组织作用

- 强化企业物资采购管理的探讨

- 施工类企业内部传播初探

- regaining

- regainment

- regains

- regal

- regaler

- regalia

- regalities

- regally

- regalness

- regalness'

- regalnesses'

- regalnesses

- regalness's

- regals'

- regalvanization

- regalvanizations

- regalvanized

- regalvanizes

- regalvanizing

- regamble

- regambled

- regambles

- regambling

- regard

- regardable

- 俏式

- 俏影

- 俏是万人戏,丑是家中宝

- 俏样子

- 俏档

- 俏气

- 俏洁

- 俏浪

- 俏生生

- 俏皮

- 俏皮不穿棉,穿棉不值钱

- 俏皮话

- 俏皮语

- 俏眉眼做给瞎子看

- 俏眉眼做给瞎子看——白费劲

- 俏眼

- 俏票

- 俏立

- 俏簇

- 俏美

- 俏脸

- 俏色

- 俏艳

- 俏语

- 俏货