张兴威

[摘 要]文章选取截至2014年12月31日在我国创业板上市的公司为样本,选出其中有风险投资参与并退出的272家公司数据进行研究。通过实证分析发现,企业上市时与其合作的会计师事务所信誉度越高,企业上市后,风险资金退出对企业绩效的负面影响越大;在有风险投资参与的上市企业中,相对于纯私有背景的风投机构,纯国有背景的风险投资退出创业企业后对企业每股收益同比增长率的负面影响更大;风投资金一次性完全退出企业时距离企业IPO时间越长,对企业绩效正面影响越大;当风投资金采用间歇性方式退出企业时,连续退出持续时间不同对企业绩效无显著影响。

[关键词]创业板;风险投资;企业绩效

[DOI]10.13939/j.cnki.zgsc.2018.28.036

1 引 言

创业板的建立为风险资本退出企业提供了良好的渠道,于是,2009年以来,我国风险投资(Venture Capital,VC)行业进入高速发展阶段。风投行业的蓬勃发展在帮助企业研发、降低企业融资成本、扩大企业市场占有率、提升企业知名度的同时,也产生了很多负面问题。风险投资退出后企业盈利下滑、全要素生产率降低、管理成本增加等现象不仅损害了企业和中小股民的利益,而且与发展风险投资的初衷相左。因此,为了有效减少风投资本退出时对创业企业的负面影响,有必要对可能导致此现象发生的因素进行研究,分析其中关联关系并提出有效的建议。

尽管已有文献研究表明风险资本退出后会对创业企业绩效产生显著的负面影响,而且,参与创业企业IPO的风投机构数量越多,退出股份比例越多,对创业企业的负面影响越大,然而,风险资本退出企业后对企业的负面影响程度不同是另一个不争的事实,更有部分风投资本退出后,创业企业的业绩如我们所期待的那样并没有变差。因此,文章认为,造成风投资金退出后创业企业绩效下滑的因素有多种,并且每个因素对风投资金退出后的企业绩效影响程度不尽相同,这其中的风投机构特征、与创业公司进行合作的承销商与会计师事务所特征及风投资金退出方式等很可能是导致风投资金退出后创业企业绩效波动程度不同的重要因素。

2 研究假设

基于上述分析,文章提出以下假设。

假设1:创业公司IPO时,其主承销商与出具其财务报告的会计师事务所信誉越高,风险资金退出后创业公司绩效波动幅度越小。

假设2:不同资产背景的风投机构从创业公司退出后,对创业公司绩效的影响程度不同。

假设3:风险资本选择一次性退出创业企业时,其退出时间距离创业企业IPO时间越长,对创业企业绩效的负面影响越小。

假设4:风险资本选择间歇性连续完全退出创业企业时,其退出的持续时间越长,对创业企业绩效的负面影响越小。

3 研究设计

3.1 样本及数据来源

文章所选样本为截至2014年12月31日仍在创业板挂牌的上市公司(404家),其中有风险投资机构参与的企业有279家,对于企业是否有风投背景,采用吴超鹏(2012)对风投背景的定义方法,从CSMAR数据库查询企业相关年度财务报表及招股说明书来界定,其他相关信息由青科、百度、同花顺问财网等途径获得。

当风险投资机构不再出现在公司年报前十大股东之中,本文视之完全退出,且将风投机构第一次从上市公司年报前十大股东名录中消失年份的财务报表用作风投机构完全退出后企业信息搜集来源。将风投机构持股比例第一次降低年份的前一年的上市公司年度财务报表用作风投资本退出前企业的信息来源。

3.2 变量定义与模型构建

3.2.1 被解释变量

用基本每股收益EPS来反映企业的每股收益能力,用每股收益同比增长率EPSGR来反映企业的成长能力,用流动比率CR反映企业的偿债能力,用应收账款周转天数DSO反映企业的运营管理能力。

3.2.2 解释变量

为了检验上文所提出的假设1,文章将创业公司IPO时其主承销商Underwriter与会计师事务所Auditor的声誉水平作为解释变量,并定义:若承销商或会计师事务所属于当年其所在行业中的前十名之内,则对应取值为1,反之取值为0。为了检验假设2,文章将风投机构的资产背景作为解释变量,分为四类,分别为国有VCS、私营VCP、国有私营混合VCM、有外资参与VCF,将具有相应风险投资机构背景的上市公司取值为1,反之取值为0。为了检验假设3与假设4,文章分别将风投资金一次性完全退出距离创业公司IPO的时间(以年为单位)VCDCET与风投资金间歇性连续完全VCCWPT退出时退出持续时间(以年为单位)作为解释变量。

3.2.3 控制变量

文章将风投机构声誉VCRepu作为控制变量,并定义:若参与创业公司IPO的风投公司在此之前有過风投经验,则将风投机构声誉取值为1,否则取值为0。介于高科技行业与传统行业的发展成熟度不同,抗风险能力不同,故创业公司是否为高科技企业HighTec亦作为控制变量,若是则取值为1,否则取值为0,高科技企业定义按2002年7月国家统计局印发的《高技术产业统计分类目录的通知》确认。将公司高管平均年薪变化率ΔAASER作为控制变量。除此之外,将企业规模Size、风投机构最高持股比例VCShares、风投机构减持比率ΔVCSharesR、创业公司第一大股东持股比例变化率ΔPFSR作为控制变量。

3.3 构建模型

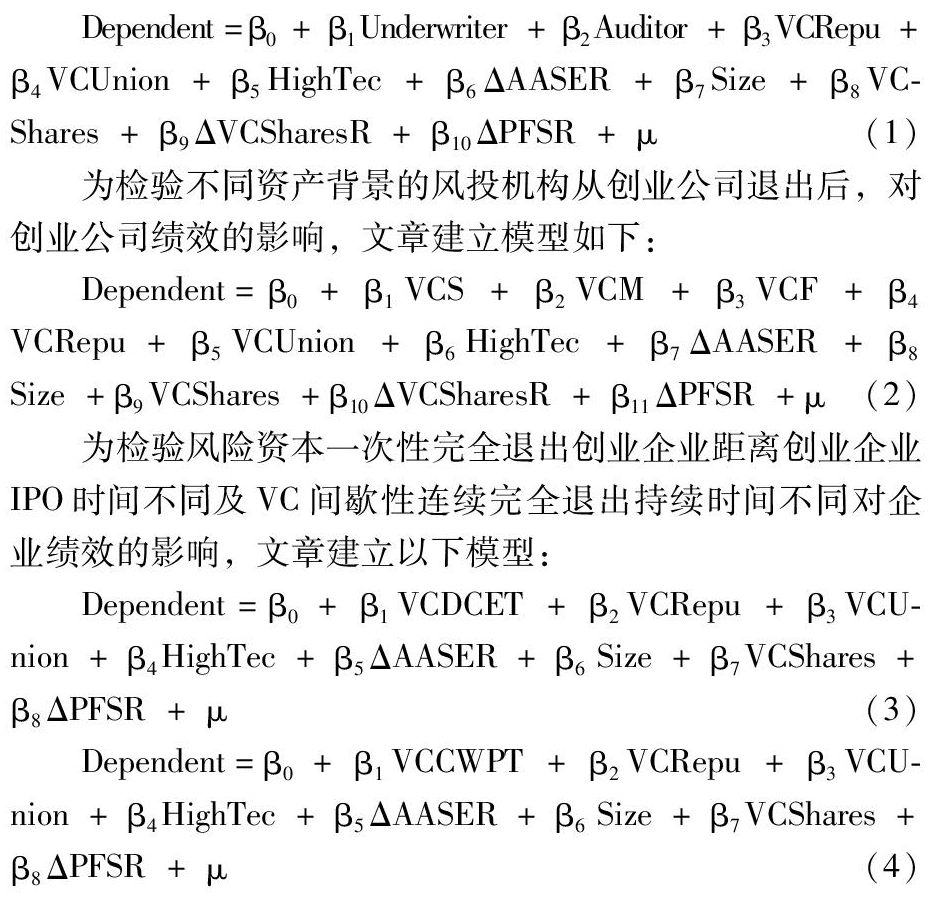

为检验风投资金退出后承销商与会计师事务所声誉对创业企业的影响,文章建立模型如下:

4 实证检验

4.1 风投资金退出后,承销商与会计师事务所声誉对创业企业的影响

通过对模型(1)的回归,得出结果:在控制其他相关变量之后,Underwriter与Auditor所对应的四种被解释变量的系数,其T统计量的P值中,只有与ΔCR相对的Auditor的系数,-3.271212在5%显著性水平下可信,此二解释变量的其他系数对应T统计量的P值均大于0.1,说明创业公司上市时,其主承销商的声誉水平不会显著影响到风投资金退出创业公司时创业公司的绩效变动。然而,当创业公司上市时,若与其合作的会计师事务所处于行业前十名,反而风投资金退出创业公司时对创业公司流动比率的负面波动有比较显著的增强作用。因此,文章假设1不成立。

4.2 不同资产背景的风投机构从创业公司退出后,对创业公司绩效的影响

通过对模型(2)的回归,得出结果:在控制其他相关变量之后,相对于纯私有背景的风投机构,只有与ΔEPSGR对应的VCS的系数-123.7431在10%显著性水平下可信,其他解释变量系数对应T统计量的P值均大于0.1。这说明当风投资金退出创业企业时,相对于纯私有背景风投公司的退出对创业企业造成的影响,只有纯国资风投机构的退出会较为显著地影响到创业企业的每股收益同比增长率变动量,且其会增加负面波动。因此,假设2中,纯国有背景风投机构相对于纯私有背景的退出,会增加创业公司每股收益同比增长率的负面波动幅度成立,其他背景风投机构退出则没有显著区别。

4.3 风险资本一次性完全退出创业企业,距离创业企业IPO时间不同对企业绩效的影响

通过对模型(3)的回归,得出结果:与ΔEPS对应的VCDCET的系数0.167125在5%显著性水平下可信,VCDCET的其他系数并不显著,这说明,当风险资本采取一次性完全退出企业时,其退出时间距离创业企业IPO时间越长,对企业每股收益的负面波动越有抑制作用。故假设3中,风投资金采用一次性退出创业企业时,其退出时间距离企业IPO时间不同,会对企业每股收益的影响不同成立。

4.4 风险资本间歇性连续完全退出,持续时间不同对企业绩效的影响

通过对模型(4)的回归,得出结果:与四个被解释变量对应的VCCWPT的系数无一显著,这说明当风投机构采用间歇性连续完全退出创业企业时,其持续退出时间不同对企业的绩效无显著影响,所以,假设4不成立。

5 研究结论与建议

5.1 研究结论

文章以我国创业板中有风险资本支持的上市公司为样本,实证地分析检验了当风投资金退出创业企业时,承销商声誉、会计师事务所声誉、风投机构资产背景、风投资金一次性退出距离企业IPO时间、风投资金间歇性连续完全退出等对创业企业四方面绩效的影响,得出结论如下所述。

第一,风投资金退出导致创业企业绩效下滑的程度与多种因素有关,企业上市时与其合作的会计师事务所的声誉、风投资金的资产背景、风投资金的退出方式等都会对企业绩效的负面波动程度产生影响。

第二,创业公司IPO时,其主承销商声誉高低不会对后续风投资金退出企业时企业绩效的波动产生影响,反而会计师事务所声誉越高,则风投资金退出企业时,企业流动比率下降越多。原因可能为承销商及会计师事务所与创业公司的合作期限不同。承销商与创业公司基本为短期合作,且承销商更关注创业企业上市初期的活跃度表现,而会计师事务所基本与创业公司进行长期合作,这很容易导致会计师事务所与创业公司之间发生“勾结”,除此之外,相当一部分創业公司在IPO后更换合作会计师事务所也可能是原因之一。

第三,当风投资金退出创业企业时,相对于纯私有背景的风投机构,纯国有背景的风投机构会大幅降低创业企业每股收益同比增长率,而国有私有混合背景的风投机构与有外资参与的风投机构并不会对创业企业四种绩效有显著影响。

第四,当风投机构选择一次性完全退出企业时,其退出的时间距离创业企业IPO的时间越长,对企业每股收益的负面波动越有抑制作用。这与风投资金急于退出创业企业会给企业带来更大负面影响相吻合。

第五,当风投机构选择间歇性连续完全退出创业企业时,其退出持续时间时间不同对企业的绩效无显著影响。这说明采用分批退出不如延期一次性退出对企业的长期发展更有利。

5.2 建议

基于以上研究结论,为了改善风投资金退出后创业企业业绩下滑的现象,文章提出以下建议。

首先,创业公司应该与其会计师事务所之间建立长期有效的合作机制,应引进第三方审计机构对其财务报告结果进行检查审计,以此减少会计师事务所与创业公司由于长时间合作而滋生的“勾结”现象,保证投资者从正规渠道所获取创业公司财务数据的真实性。

其次,应加快对国资背景风投机构的市场化改革,降低其代理成本,提高国资背景风投机构经营管理效率并加强对目标创业公司的监管力度。应完善国资背景风投机构资金退出机制,降低其退出对创业公司绩效的负面影响。同时,可以对国资风投机构引入部分私有机制,提升国资风投机构的竞争意识及创新动力。

再次,在风投资金退出创业企业时,鼓励风投机构在创业企业IPO后不急于退出风投资金,而应在创业企业IPO后继续在创业企业留存一段时间,帮助刚上市的企业进一步完善其管理、拓展其市场、建立其声誉。待时机成熟时,可选择一次性退出资金或者与创业企业商议,采取更加有利于企业发展、有利于风投资金流转的双赢方式退出。

最后,证监会与交易所应加大对上市公司及二级市场的监管力度,努力减少市场炒作,杜绝哄抬股价。尤其是风投公司将要退出创业企业时,更应对上市企业股票波动多加关注,严禁风投资金与创业公司合谋变相抬高股价及恶意套现,扰乱市场。增加风投资金退出上市公司后对上市公司的监管,确保股价如实反映上市公司市场价值。进一步发展证券、会计、风投等行业的自律组织,建立专有平台接收相关建议,对有用建议应尽快落实。

参考文献:

[1] BOCK C, SCHMIDT M. Should I stay, or should I go? How fund dynamics influence venture capital exit decisions[J]. Review of Financial Economics, 2015(27): 68-82.

[2] KONG S, NITANI M, RIDING A. Cross-border VC investment in Canadian firms: implications for exit patterns[J]. Venture Capital, 2016, 18(1): 63-93.

[3] COLOMBO M G, DADDA D, PIRELLI L H. The participation of new technology-based firms in EU-funded R&D; partnerships: The role of venture capital[J]. Research Policy, 2016, 45(2): 361-375.

[4] 吴超鹏,吴世农.基于价值创造和公司治理的财务状态分析与预测模型研究[J].经济研究,2005(11):99-110.

[5] 徐欣,夏芸.风险投资特征、风险投资IPO退出与企业绩效:基于中国创业板上市公司的实证研究[J].经济管理,2015(5):97-107.

[6] 赵静梅,傅立立,申宇.风险投资与企业生产效率:助力还是阻力?[J].金融研究,2015(11):159-174.

- “少教多学”语文新课堂

- 语言,构建生动语文课堂的“催化剂”

- 展开想象的翅膀,领略诗歌的意境美

- 文本细读三抓手:语言·想象·语境

- 故事教学法在中职语文课堂中的作用及使用技巧

- 像树一样成长

- 《荷塘月色》,朱自清的心灵解脱之径

- 新课改下的魅力课堂

- 不得不“反”的淮阴侯

- 《氓》中淇水的意义

- 教师课堂语言在《永远的蝴蝶》教学中的成功体现

- 君子与小人

- 《雪》教学设计

- “方寸之地”不能指“地儿小”吗?

- 形式灵活,因材设题

- 探究杨修死因 彰显情感目标

- 语感之美教学微探

- 从戏剧冲突入手带动戏剧文本教学

- 初中文言文字词少教多学的处理

- 高中语文课堂“点拨时机”探究

- 语境教学法的精彩运用

- 千古乐章今回响

- 探寻中学文言文教学的有效性

- 浅谈中职语文教学自主学习能力的培养

- 基于名师课例对《我的叔叔于勒》教学内容选择的思考

- nonruminative

- nonrun

- nonrupturable

- nonrupture

- nonruptures

- nonrural

- nonrurally

- non-russian

- non-russians

- nonrustic

- nonrustically

- non-sabbatic

- non-sabbatical

- non-sabbatically

- non-sabbaticals

- non-sabbatics

- nonsaccharin

- nonsaccharine

- nonsaccharines

- nonsaccharinities

- nonsaccharinity

- nonsaccharins

- nonsacred

- nonsacredly

- nonsacredness

- 阜昌

- 阜滋

- 阜熙

- 阜生

- 阜盈

- 阜盛

- 阜积

- 阜积堆成山

- 阜繁

- 阜茂阜昌

- 阜蕃

- 阜螽

- 阜财

- 阜财解愠

- 阜财谣

- 阜货

- 阜赡

- 阜 部

- 阜阳汉简

- 阜阿

- 阜陆

- 阜陵

- 阜陵恩

- 阞

- 队