李文舒

摘 要:金融科技在最近几年发展迅速,商业银行的经营绩效也可能受到影响。选取15家商业银行2016Q1-2019Q3的数据作为研究样本,将金融科技指标作为宏观变量,分析其对商业银行经营绩效的影响。研究表明,商业银行的经营绩效并不受金融科技的影响,主要受内部因素影响。

关键词:商业银行;金融科技;经营绩效;影响因素

中图分类号:F724.6;F832.33? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2020)26-0099-04

竞争激烈的金融市场环境使我国商业银行面对重大的挑战。如何在金融体系中继续发挥主要作用,提高银行的经营绩效,成为现代银行家普遍关心的问题。而面对金融科技的冲击商业银行该如何调整经营结构,是否应该顺应时势的发展改变传统单一的经营模式,成为现代银行业的焦点。同时,我们还关注如何提高商业银行自身条件,从而实现利润最大化。基于此,本文选取15家上市商业银行2016Q1-2019Q3的财务数据,构建商业银行经营绩效指标,选取代表性变量作为核心变量、金融科技发展指数作为控制变量,利用Spass25和Stata15软件,通过面板模型,分析商业银行经营绩效的影响因素,并给出相关建议。

一、文献综述

关于金融科技的相关研究。大多数人认为,金融科技是互联网金融更进一步的发展,所以大部分研究还是停留在了互联网金融时代。Bons et al.(2012)认为,互联网金融促进了商业银行的发展,为商业银行带来了利润[1]。申创和刘笑天(2017)做了101家商业银行2005—2015年的数据,发现国有商业银行受到互联网金融的冲击最小[2]。张晨和董晓君(2018)认为,互联网金融使得银行贷款减少,从而商业银行的绿色信贷在发展前期呈下降趋势[3]。

有关银行经营绩效的文献叙述。孟令余(2013)运用随机效应模型研究发现,净利润比总资产促进了商业银行经营绩效[4]。袁朝阳(2013)模型使用固定效应面板,研究2007—2011年总资产负债率等对商业银行盈利产生的作用[5]。刘莹(2015)认为,银行盈利2003年以前主要是由于产权因素,之后是由于宏观因素的影响[6]。刘闽浙(2017)解释变量为10家商业银行2007—2016年的资本充足率、资产规模等,分析商业银行的利润[7]。孙永春(2019)运用Meta-Frontier模型研究,变量为不良贷款率、总资产规模、贷款比率[8]。

关于商业银行经营绩效的指标,冯金兰和陈亮(2013)运用因子分析法,选取了15个变量作为评价绩效的因子,包含了五个方面[9]。吴媚和闫子薇(2019)运用因子分析法和Spass软件,选取了9个相关变量作为依据[10]。

根据上述学者的研究结果,提出本文的相关假设。

1.金融科技作为市场大背景,不会影响商业银行的经营绩效。

2.银行资产规模、资产回报率、拨备覆盖率对商业银行的经营绩效有正向作用。

3.不良貸款率对商业银行的经营绩效有负向作用。

二、实证研究

(一)样本选择

本文样本为工商银行、建设银行、农业银行、中国银行、交通银行、招商银行、中信银行、浦发银行、民生银行、兴业银行、光大银行、华夏银行、平安银行、北京银行、宁波银行共15家银行,样本时间区间为2016年第一季度到2019年第三季度。

(二)变量选取和样本来源

1.被解释变量

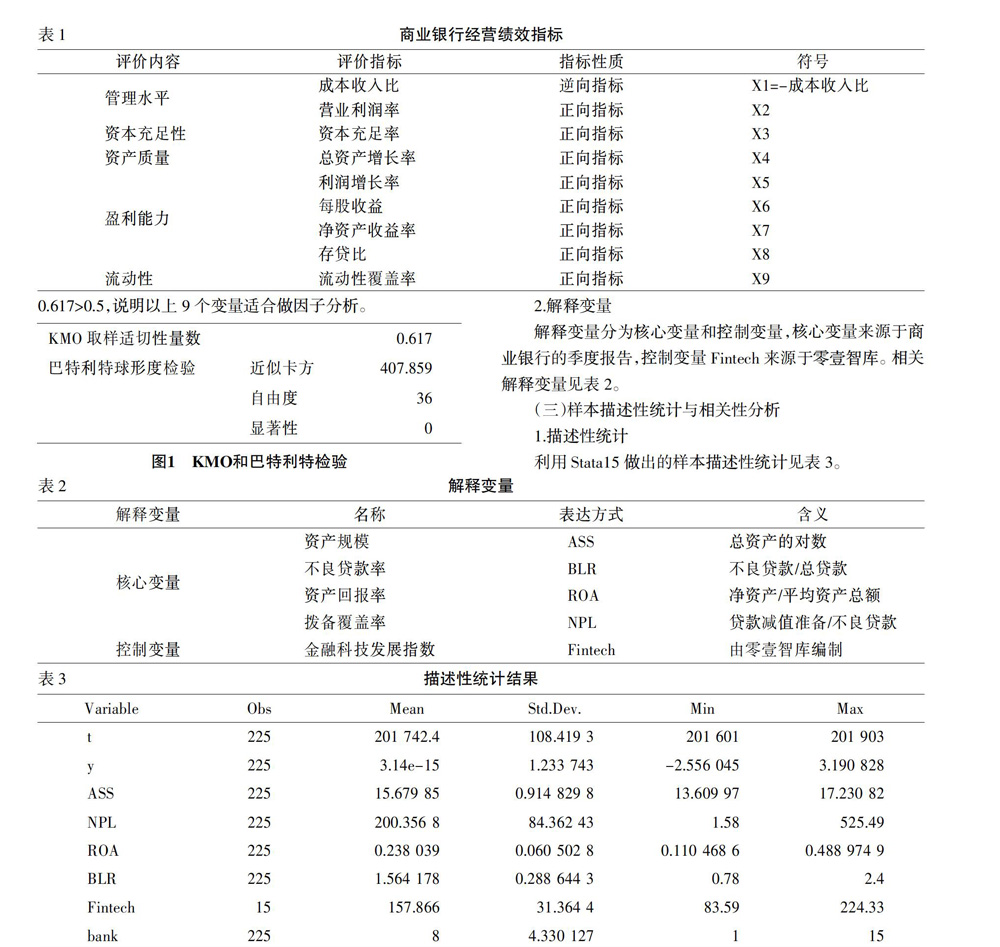

依据CAMEL评级法,从五个方面构建经营绩效指标,衡量指标的相关变量见表1。数据来源于商业银行的季度报告。

接着利用Spass25软件对15家商业银行15个季度的相关数据进行因子分析,计算每家商业银行每个季度的评分。作为评价商业银行经营绩效的指标,用Y表示,同时根据做出的KMO和巴特利特检验(如图1所示),KMO值为0.617>0.5,说明以上9个变量适合做因子分析。

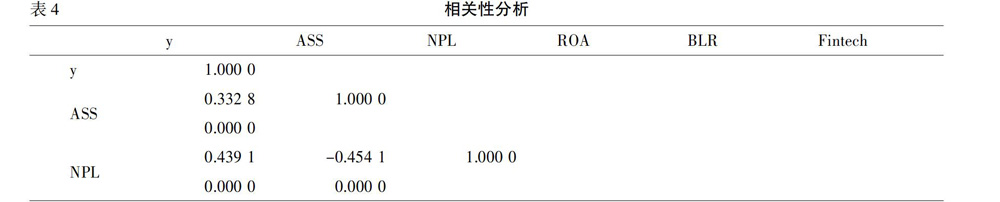

2.解释变量

解释变量分为核心变量和控制变量,核心变量来源于商业银行的季度报告,控制变量Fintech来源于零壹智库。相关解释变量见表2。

(三)样本描述性统计与相关性分析

1.描述性统计

利用Stata15做出的样本描述性统计见表3。

由表3的统计结果可知,资产规模(ASS)、资产回报率(ROA)、不良贷款率(BLR)是相对稳定的,拨备覆盖率(NPL)和Fintech指数波动较大。

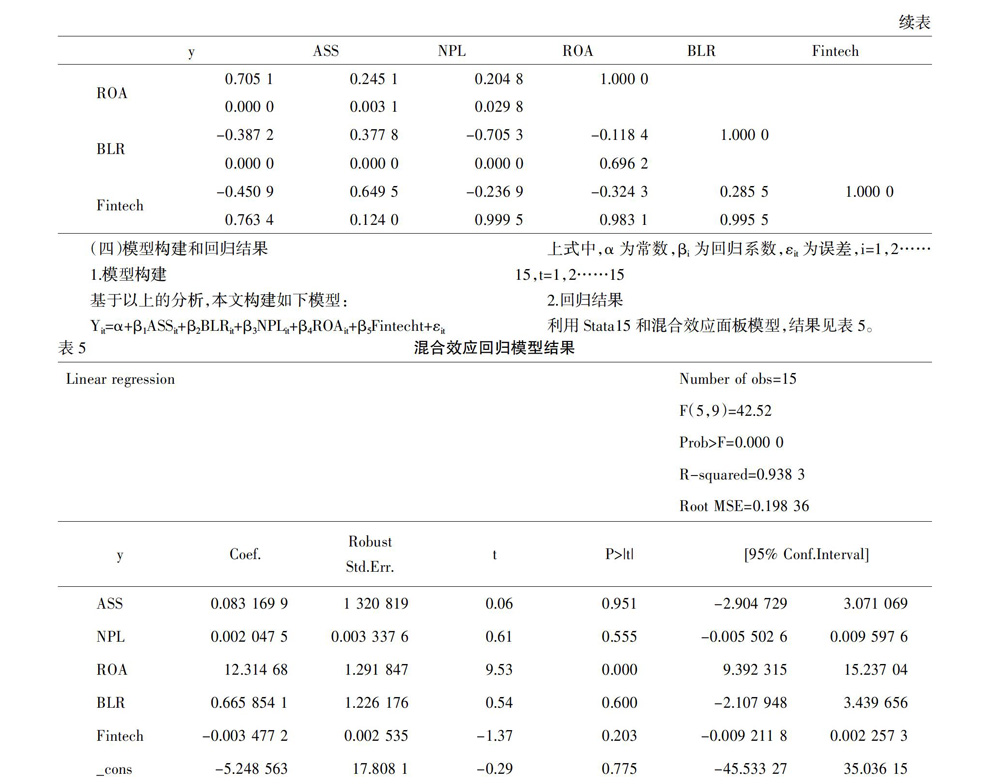

2.相关性分析

为了考察变量之间的相关性,本文利用Stata15软件对变量做了相关性分析,见表4。由表4可知,除了Fintech指数,其余变量的P值均小于0.01,说明变量之间是显著的;而Fintech指数的P值为0.763 4,说明Fintech指数和商业银行的经营绩效Y是不显著的。再来观察各个变量的相关性系数,发现资产回报率(ROA)的相关性系数最大为0.705 1,表示当商业银行的资产收益率越高时,商业银行的经营绩效越好。

(四)模型构建和回归结果

1.模型构建

基于以上的分析,本文构建如下模型:

Yit=α+β1ASSit+β2BLRit+β3NPLit+β4ROAit+β5Fintecht+εit

上式中,α为常数,βi为回归系数,εit为误差,i=1,2……15,t=1,2……15

2.回归结果

利用Stata15和混合效应面板模型,结果见表5。

模型结果显示,R2=0.938 3,F值为42.52,P值为0.000,说明拟合优度较好,模型回归结果显示,模型总体较为显著。

三、结论与建议

(一)结论

实证分析得出结论如下:

1.银行经营绩效的提高依赖于商业银行内部体系的完善

传统的盈利模式即使受到宏观环境的冲击,也不会削弱其在商业银行经营绩效中的地位。Fintech指数对商业银行Y是不显著的,而且其回归系数为负,说明金融科技没有很大程度上影响商业银行经营绩效,而且是负的影响。

2.衡量商业银行内部环境的变量最显著

总资产(ASS)、资产回报率(ROA)、拨备覆盖率(NPL)系数为正,说明越大规模的银行,净利润越多,越有利于提高盈利水平。拨备覆盖率大,银行可以有效克制风险,对提高利润有好处。不良贷款率(BLR)系数为负,说明银行的不良贷款越多,银行放贷就会越少,从而降低了利息收入,使得银行利润降低。

(二)建议

1.加强内部管理,注重传统盈利模式

商业银行的经营绩效虽然在一定程度上受到金融科技的冲击,但是商业银行的盈利模式还是利息收入占大部分。银行应该更加注重传统盈利模式,将金融科技慢慢融入到传统盈利模式中。

2.建立健全风险体系,做好风险控制

商业银行在进行贷款的时候,一定要多方面考察贷款人的基本信息,将不良贷款率控制在合理的范围内;同时,银行要合理控制规模,不能盲目扩大。

3.加强政府监管,规范银行行为

政府应该制定相应的制度,建立健全相应的法律法规,保护银行的基本权益,提高银行的治理能力。

参考文献:

[1]? Bons R W H,Alt R,Lee H G.Banking in the Internetand Mobile Era[J].Electronic Markets,2012,22(4):197-202.

[2]? 申创,刘笑天.互联网金融、市场势力与商业银行绩效[J].当代经济科学,2017,(5).

[3]? 张晨,董晓君.绿色信贷对银行绩效的动态影响——兼论互联网金融的调节效应[J].金融经济学研究,2018,33(6):56-66.

[4]? 孟令余.我国商业银行经营绩效影响因素的实证分析[J].金融与经济,2013,(2):55-58.

[5]? 袁朝阳.中国中小银行绩效影响因素的实证分析——基于2007~2011年中国中小上市银行的面板数据[J].探索,2013,(1):109-113.

[6]? 刘莹.中国商业银行经营绩效的影响因素分析[J].山西财经大学学报,2015,37(S1):37-39.

[7]? 刘闽浙.我国中小上市银行经营绩效的影响因素——基于面板数据的实证研究[J].金融理论与实践,2017,(11):62-66.

[8]? 孙永春.我国商业银行绩效及影响因素研究[J].重庆文理学院学报,2019,38(3):32-41.

[9]? 馮金兰,陈亮.基于因子分析的上市商业银行经营绩效实证研究[J].财会通讯,2013,(6):16-18.

[10]? 吴媚,闫子薇.基于因子分析法对商业银行经营绩效的评价[J].淮阴工学院学报,2019,28(3):75-79.

- 流寓身份与故乡认同

- 借势广告语中的双关现象

- 从地下遗存看红山文化先民饮食生活

- 南极、南斗和南昌上宫相似性关系初探

- 抗美援朝战争时期的国内宣传工作

- 明代陕西三边总督石茂华墓志铭疏证

- 从王立形象的塑造定位看钓鱼城文化遗存与地方互动

- 道教神文昌帝君在西南少数民族地区的信仰情况浅探

- 试析中国共产党在“甘南民变”中的影响与作用

- 论日伪在热河地区进行的鸦片查禁活动

- 民国时期重庆积谷研究

- 浅论渭华起义的历史特点和对当代中国强军梦的启示

- 论中共中央迁驻广州的经过及其历史意义

- 高等教育援藏20年回顾与展望

- 洛克关于青少年家庭道德教育理念与方法浅论

- LBL+TBL教学模式在英国第二关键学段汉语课堂的可行性研究初探

- 统编本初中语文“名著导读”变化的教学意义

- “互联网+”背景下《中国古代文学》在线开放课程的建设与应用

- 改革开放后广东民办高等教育政策流变探析

- 新形势下的多样化社会思潮与高校思政教育精准化

- 新时代高校校史文化精神内涵及育人功能探析

- 大学英语课程思政教学设计探索与实践

- 浅议高校研究生的“课程思政”

- 传统医德思想融入中医院校思政教育的途径探索

- 民办高职院校思想政治理论课教学困境研究

- publicist

- publicistic

- publicists

- publicities

- publicity

- publicitystunt

- publicity stunt

- publicizable

- publicization

- publicize

- publicized

- publicizes

- publicizing

- public law

- publiclaw

- public liability

- publicliability

- publiclimitedcompany

- public limited company

- publicly

- publicly-held

- publiclyheld

- publiclyownedcompany

- publicly-owned company

- publiclytraded

- 除掉强暴者,打击残暴势力

- 除掉恶人与坏人

- 除掉敌对的或有害的人或事物

- 除掉祸害,平息叛乱

- 除掉,消灭

- 除掉;消除

- 除擢

- 除改

- 除日

- 除日岁夕

- 除旧

- 除旧以布新

- 除旧布新

- 除旧布新,消除积弊

- 除旧更新

- 除旧职,拜新官

- 除暗

- 除暴安民

- 除暴安良

- 除替

- 除月

- 除服

- 除权

- 除根

- 除根剪草