秦韵

【摘? 要】近年来,中国经济高速发展,伴随着国民生产总值、财政收入、企业利润和居民收入水平的上升,以“经济价值”为核心的会计核算、以“经济利益”为中心的企业发展理念与企业可持续发展背道而驰。社会责任、环境保护、公司治理发展形成的责任投资理念即ESG投资理念,得到了社会的广泛关注,使更多的机构投资者去探索和实践。但由于信息获取难,未成体系及披露规则不清晰等原因,ESG投资理念虽然被国内越来越多的投资机构所认可,但是落地到投资实践还是相对欠缺。与海外经验相比,中国目前尚未形成ESG投资市场,但是未来有更多金融机构践行ESG投资策略,ESG投资理念深入实践成为投资界的新发展趋势。

【Abstract】In recent years, China's rapid economic development has been accompanied by an increase in gross national product, fiscal revenue, corporate profits and household income levels, the accounting with "economic value" as the core and the enterprise development idea with "economic benefit" as the center run counter to the sustainable development of the enterprise. ESG investment concept, a responsible investment concept formed by the development of social responsibility, environmental protection and corporate governance, has attracted wide attention from the society, which enables more institutional investors to explore and practice. However, due to the difficulty in obtaining information, incomplete system and unclear disclosure rules, ESG investment concept has been recognized by more and more investment institutions in China, but it is still relatively deficient in investment practice. Compared with overseas experience, China has not yet formed an ESG investment market, but more financial institutions will practice ESG investment strategies in the future, and the in-depth practice of ESG investment concept has become a new development trend in the investment community.

【关键词】ESG信息;投资理念;发展

【Keywords】ESG information; investment concept; development

【中图分类号】F832.5? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文献标志码】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章编号】1673-1069(2020)07-0152-02

1 ESG的介绍

1.1背景

2012年6月,联合国可持续发展大会中国筹委会发布的《中华人民共和国可持续发展国家报告》提出了可持续发展总目标。2017年10月,党的十九大报告中明确指出,秉持生态文明理念,大力推进绿色经济、低碳经济,把经济的发展和环境保护统一起来,实现经济的可持续发展。

1.2 ESG主要內容

社会责任、环境保护、公司治理,发展形成责任投资理念的三大综合指标,即ESG投资理念,即环境(environmental)、 社会责任(social responsibility)和公司治理(governance),区别于传统财务指标,是现代社会责任投资的重要组成部分,并随着市场发展逐渐丰富,是衡量一家上市公司投资的可持续性和社会影响力。其本质是价值取向投资,核心是把社会责任纳入投资决策,不仅仅为社会责任,也兼顾投资收益,选出真正高质量的可持续发展公司,而非短期的资源消耗,包括ESG信息披露、ESG指数及评级和ESG投资管理及绩效研究,是绿色金融体系的重要组成部分。投资者希望在投资获利的同时能发扬企业社会责任感。近20年来,ESG投资理念在国际上得到了积极的响应。ESG的投资理念对社会环境和社会资源带来正面作用,企业积极主动地承担自己的行为,改善企业的公司治理,有利于平衡企业的商业价值和社会责任。

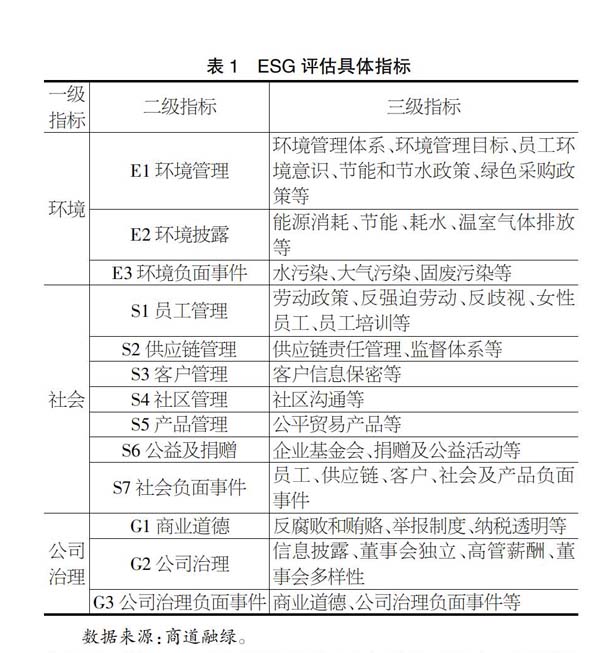

1.3 ESG评估具体指标

ESG评估具体指标如表1所示。

2 实践ESG投资的重要意义

企业ESG信息的披露,关注企业发展的可持续性,将ESG投资理念纳入企业的投资,帮助企业进行市值管理,可降低企业的管理决策的成本,保障利益相关方的权利,提高企业品牌形象。在督促上市公司积极重视社会责任的同时,还能帮助企业积极地可持续地健康发展。

新冠疫情期间,全球资本市场多次受到冲击,石油等传统行业受挫,ESG主题投资呈现出良好的抗压能力,更受投资者青睐。互联网电子产业、卫生医疗产业快速增长,进一步推动绿色发展趋势。

3 ESG的发展现状

3.1 ESG的国际发展现状

ESG投资理念源自发达国家,目前ESG投资理念和体系在发达国家也较为成熟,报告形式分为公开和非公开。海外ESG投资理念大部分应用于国家主权基金、养老金之中。随着资本化的全球推进,发达国家的资本流入带动了其他国家在ESG投资方面的发展。根据全球可持续投资联盟(GSIA)2018年度趋势报告,全球共有30.68万亿美元资产专业按照ESG投资理念进行管理,占全球资产管理总量的四分之一以上。欧洲资管市场也有将近一半采纳ESG投资。

3.2 ESG在国内的发展现状

实践相对欠缺。近年来,我国ESG投资政策力度加大,但在实践方面仍相对欠缺。绝大多数还停留在理论分析的层面,社会认知度和市场认可度有限。评价体系相对分散,研究机构、金融企业没有同一界定,缺乏权威的ESG评级指标和方法。大部分研究只公布报告,却不公开ESG评级指标和框架方法,导致投资者对评价的判断不清晰。有些评价直接照抄西方国家的相关指标,缺乏对我国特殊国情的特殊判断。

与西方存在差异。ESG投资理念在我国和在西方发达国家有着不同的解读和不同的意义。例如,在环境保护层面,我国和西方国家对绿色的定义有着不同的理解。西方国家对能源类完全排斥,但是在我国对能源资源有相当大的依赖。煤炭、石油、天然气等资源的节能减排都属于绿色项目。对于其他相关的指标,我国的ESG评价和国外也存在着不同的差异。除了香港联合交易所出台的《环境、社会和治理指引》外,我国目前尚未出台针对ESG信息披露特定的法律法规和相关文件。2018年9月中国证监会修订并发布的《上市公司治理准则》,只是确立了ESG信息披露的基本框架,没有重大突破和实质性的意义。

我国ESG投资理念仍处于发展萌芽期。国内ESG框架体系的发展相对较晚较滞后,当前,国内的ESG投资占资管市场比重仅有2%。中国与全球的经济融合越来越紧密,中国在全球金融市场中发挥着越来越重要的作用,全球和中国投资不断擦出火花,所以未来中国ESG投资市场前景广阔。中国和世界在责任投资上的互动关系发展到标志性阶段,中国在投资过程中应当承担更多的社会责任。

4 结语

ESG投资理念是企业投资的价值导向,同时也成为投资者风险管理、发现投资契机和改善投资收益的重要工具。我们不能完全模仿和照搬国外的经验,要结合我国的具体国情进行实践。对于不同类型的投资者和企业,还应从自身情况作为出发点,创新和实践ESG投资理念的具体措施。

第一,应完善ESG治理和管理体系。政府部门、监督机构应合理开展,积极完善我国ESG评级评价体系框架。ESG评价体系不仅要关注企业整体综合价值,还应该关注每个指标的价值,单独割裂某部分都不利于社会的良性发展。政府部门和有关监督机构应尽快制定相关制度和完善管理条例,开发出一套适用于本土市场的可持续投资研究框架。

第二,应积极完善ESG数据库。从西方发达国家的经验来看,完整的ESG评级体系必须有夯实的数据。要充分利用金融科技分析和发掘数据,逐步完善ESG投研体系和ESG数据库,使评价体系更具系统化、智慧化、实用化。

第三,引入独立鉴证。ESG风险可能为企业带来财务、营运及合规风险,与企业财务信息披露机制一样,股东及其他利益相关者获取真实准確的ESG信息和获取财务报告一样也是相当重要的。因此,引入独立鉴证,也有助于避免一些由环境、公司治理等问题导致的黑天鹅事件,使ESG信息更具有安全、可靠、权威性。

【参考文献】

【1】张飒.ESG体系在我国的应用研究[J].金融纵横,2017(11):80-85.

【2】杨坪.南方责任投资行动发布《中国证券行业ESG报告》:金融“战疫”哪家强?[N].21世纪经济报道,2020-04-13(006).

【3】谢安,顾玲.港交所祭出ESG新规,如何应对?[J].董事会,2020(Z1):28-29.

【4】汪榜江,黄建华.企业可持续发展评价体系构建——基于环境、社会和治理因素[J].财会月刊,2020(09):109-118.

- 初中语文名著阅读教学有效性策略探究

- 探究新课标小学高年段语文教学中群文阅读教学策略

- 中学语文深度阅读教学策略分析

- 课内外阅读助力高年段语言形式仿写

- 浅谈阅读教学中小学语文核心素养的培养

- 浅谈小学语文教学中引导学生阅读的有效途径

- 小学语文作文教学中层递式教学模式解析

- 绘本阅读与幼儿成长的价值探析

- 写景抒情诗答题突破

- 文本阅读的理解、重构与拓展

- 低年级学生写话训练的几点做法

- 度身量做,“订单式”培训体系助力青年教师成长

- 浅析贵州省各级档案馆馆藏民国时期边疆教育档案的整理与研究现状

- 填充型导电高分子材料加工及其性能研究

- 信息化时代下教师专业发展策略研究

- 小学美术教育对学生创新能力的培养

- 微课教学在高中信息技术教学中的应用探究

- 基于中考压轴题谈初中数学思想渗透的必要性

- 试论如何提高初中英语课堂教学的有效性

- 小学美术教学中人文精神的培养分析

- 关于高中生物教学中应用思维导图的研究

- 对高中学生性别失调的思考

- 基于大数据的精准教学设计与应用的研究

- 新时代背景下,班主任的自我提升与专业成长策略

- 谈新课标下的英语教师课堂角色的再定位

- gelatin

- gelatine

- gelatines

- gelatins

- gelatin's

- gelignite

- gelignites

- gelled

- gelling

- gels

- gels'

- gel²

- gel¹

- gem

- gemini

- geminian

- geminid

- geminis

- gemless

- gemlike

- gem-like

- gemmed

- gemming

- gem's

- gems

- 博容

- 博导

- 博局

- 博山炉

- 博帕尔毒气事件

- 博带

- 博带峨冠

- 博带褒衣

- 博弈

- 博弈之交不终日,饮食之交不终月,势利之交不终年,惟道义之交,可以终身

- 博弈论

- 博引

- 博引旁征

- 博彩

- 博影

- 博征约取

- 博徒

- 博得

- 博得喝彩

- 博思考试

- 博戏

- 博戏之交不日,饮食之交不月,势利之交不年

- 博收约取

- 博教

- 博文强记