王朋才

【摘要】 会计信息的失真与公司治理机制的不完善有着必然联系,同时也受到会计工作体制存在弊端的影响。账务处理程序作为会计工作体制的一个重要方面,其对于会计信息质量也有直接的影响。目前普遍施行的账务处理程序对于防治错漏有一定的作用,但对于防治会计造假却没有针对性。进行账务处理程序改革,建立科学、高效的账务处理程序对于提高会计工作质量、防治会计造假具有重要意义。

【关键词】 会计造假;账务;程序;改革

账务处理程序是对于不同会计岗位、不同会计工作的前后衔接关系的一种有机安排,也是会计凭证、会计账簿、会计报表等会计核算专业资料的形成过程,通常也可称为会计核算程序。在账务处理程序的不同阶段形成相应的会计资料,提供相应的会计信息,且这些会计信息存在着内在的必然联系。显然,建立科学、严谨的财务处理程序,揭示会计信息之间的内在联系(如销售收入与销售成本通常应呈正向变动趋势),改善会计核算工作的同时,加强会计内部监督,这对于提升会计信息质量具有重要意义。

一、传统的账务处理程序存在的不足

目前,实际工作中可以采用的账务处理程序有多种。按照登记总账的时间和方法的不同,账务处理程序可以分为:记账凭证账务处理程序、汇总记账凭证账务处理程序、科目汇总表账务处理程序和日记总账账务处理程序等。其中,科目汇总表账务处理程序是大中型企业广泛采用的。本文将这些账务处理程序称为传统的账务处理程序。

传统的账务处理程序有两大本质特征:一是强调会计工作不同岗位的先后衔接关系;二是强调凭证、账簿、报表的核对相符。很显然,传统的账务处理程序是以账簿为中心的,突出强调了会计的纠错功能。然而,从市场经济的现实情况来看,许多上市公司会计信息的严重失真其主要原因并不在于会计工作中的错漏,而在于会计人员主动或被动参与舞弊——会计造假,传统账务处理程序在防治会计造假方面显得没有针对性。

二、会计环境的变化对会计的影响

会计目标的实现受到许多因素的影响,这些因素主要指会计所处的具体时空的情况和条件,它们构成了会计环境,包括经济环境、科技环境、法律环境、企业组织环境等。其中,经济环境、科技环境对会计目标的实现起着决定性的制约作用。回顾会计发展与进化的历史过程,每当经济环境、科技环境发生深刻变化时,通常会对会计理论、方法体系等产生重大的冲击,由此带来会计理论、方法体系等的重大变革与创新。

自20世纪90年代以来,伴随着以微电子技术和计算机技术为基础的信息科技革命的蓬勃兴起,人类社会由工业经济形态演变为知识经济形态。同时,全球经济一体化的进程逐步加速。企业赖以生存的环境发生了深刻的变化,信息化、经济全球化已经成为20世纪90年代以来的主要社会特征。会计所处的经济环境、科技环境已经发生了重大的变化,由此必将带来会计理论、方法体系的重大革新。

随着知识经济时代的到来,企业所处的环境与工业时代相比已经发生了巨大的变化。这些变化导致了企业在开展决策时所面对的影响因素更加多样、更加复杂,企业内外的会计信息使用人也因此对会计信息提出了更高的要求:更加注重会计信息的可靠性;更加注重会计信息的相关性;更加注重会计信息的及时性。为了满足这些要求,围绕会计计量属性等方面的会计理论、会计方法改革方兴未艾,而会计工作体制改革应该是不可忽略的重要方面,因为会计环境的变化已经对会计核算程序、会计工作体制构成了冲击:第一,对会计人员的素质带来挑战,更加需要能熟练运用计算机技术、网络技术的会计人员;第二,由于会计电算化的广泛开展,会计工作效率不断提高,会计信息的准确性也得到保证,会计核算程序的扁平化成为必然;第三,类似高智商犯罪的会计造假并没有得到根本遏制,迫切需要建立以防治会计舞弊为核心的会计监督、会计内部控制体系。由此看来,包括账务处理程序改革在内的会计工作体制改革,是会计环境变化的必然要求。

三、建立分循环账务处理程序

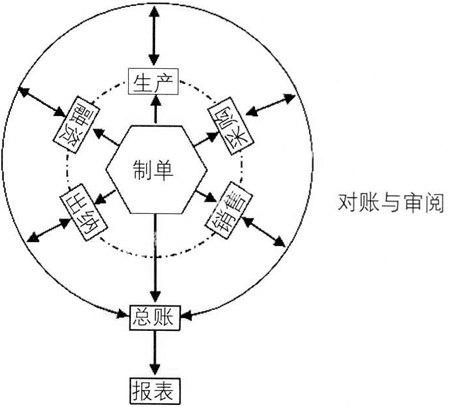

为了切实增强会计内部监督的职能,从会计工作本身寻找扼制会计造假的策略,应积极开展会计账务处理程序的改革。同时,考虑到应加强会计工作与注册会计师审计配合的需要,建议采用一种分循环账务处理程序。这种账务处理程序的基本流程如图:

→表示工作关系;←→表示双向对账;……… 表示交流关系

在这种分循环账务处理程序下,基本业务流程可分为五步,即制单——日记账明细账——总账——对账——报表,具体而言:

第一步,制单。这一步主要工作在于审核原始凭证,并根据审核无误的原始凭证编制记账凭证(采用通用记账凭证即可)。但与传统账务处理程序不同的是,制单人员还应在记账凭证上注明该笔业务在下一步处理即登记日记账或明细账过程中将要涉及哪些岗位或记账人员,以利于明确凭证的传递方向。

第二步,登记日记账及各种明细账。在这一环节,传统的账务处理程序并未明确岗位分工问题,但在这种分循环的账务处理程序下,建议在该环节分成五个岗位,即:销售与收款,采购与付款,生产业务、融资业务、出纳。通过这种具体的岗位分工,以强调不同岗位对会计信息的责任。同时,也可以利用不同岗位会计信息之间的内在联系,加强会计外部监督与审计工作。现实工作中落实这一环节时,可参照注册会计师分循环审计的做法,将五个岗位与有关账户进行合理划分,具体划分结果见表1:

需要强调的是,这五个岗位的会计人员配备应结合企业的规模、业务特点等作适当调整,在遵守内部牵制的前提下,可以一人多岗或一岗多人。大中型企业应做到五个岗位分设,小型企业也可以简化合并。

第三步,登记总账。在这种分循环的账务处理程序下,总账岗位应完成两大职责:一是根据记账凭证按月或每十天汇总登记总账账户;二是按照会计准则的有关规定,在编制半年报或年报之前,重新考虑有关资产与负债会计确认与计量标准的合理性,必要时,应计提多种资产减值准备和预计负债,并根据计提情况登记有关总账(通常不需要登记明细账)。

第四步,对账与审阅。进行账务处理程序改革的一个重要目的在于防治会计舞弊,因此,在这种分循环的账务处理程序下应特别强化这一步的功能。现实工作中落实这一步时,应注意加强不同岗位之间账目的核对审阅,注意分析不同岗位会计信息之间的合理性,另外还要注意加强总账与日记账、明细账的核对相符。为做好对账与审阅工作,应设立专门的稽核岗位,必要时还可以要求审计尤其是注册会计师参与有关会计数据的审阅。

第五步,编制会计报表。这一步与传统的账务处理程序并无明显差异,按照有关会计准则与法规编制会计报表工作底稿,填列有关报表项目数据即可。

从整个会计工作流程来看,分循环账务处理程序与传统的账务处理程序并不存在本质的差异,但它有两大特征:一是加强了会计岗位分工,突出了会计数据的内在联系;二是加强了不同会计岗位之间的沟通与交流,加强了会计与外部审计的沟通与交流。这对于防治会计造假有积极的作用。

四、改革账务处理程序的重要意义

从前面的分析来看,建立分循环的账务处理程序对企业的会计工作是有重要意义的。

第一,进一步提升会计人员的能力与素质。在这种分循环账务处理程序下,制单、对账与总账这三个岗位的责任明显加强,职责范围也明显拓宽,对这些岗位会计人员的素质也提出了更高的要求。同时,在对账与审阅环节,会计人员需要分析会计数据的内在联系,并注意与审计的沟通,这对会计人员的工作能力也提出了更高的要求。

第二,有效地防治会计造假。现实工作中的会计造假,大多属于会计人员屈从于高层管理人员的授意、指使或强令而被动造假。针对这一现状,在分循环账务处理程序下,特别强调了对账与审阅的功能,必要时可要求注册会计师介入,这对防治会计人员被动造假应具有一定的积极意义。

第三,岗位分工更加具体、明确,有利于提高会计工作效率。在这种分循环账务处理程序下,尤其在登记日记账、明细账环节,按照经济业务的本质属性划分了销售、采购、生产、融资、出纳等五个岗位,这不但加深了会计人员对于经济业务的理解与监督,同时也明确了业务经办人员与会计人员、会计人员与会计人员之间的对应关系,避免了工作中的盲目和等待,有利于会计工作效率的提高。

结论:针对现实工作中存在的会计造假问题,应强调会计岗位的分工,建立分循环账务处理程序。但这种账务处理程序尚未在现实工作中得到检验,本文只是提出建立这种新型账务处理程序的构想,希望能得到现实会计工作的验证,并对有关问题进一步交流总结。●

【参考文献】

[1] 张先治. 财务信息在契约中的作用[J].会计研究,2001,(9).

[2] 冯巧根. 组织结构变迁对管理会计研究的影响[J].会计研究,2000,(3).

[3] 史习民. 完善公司治理与管理会计创新[J].会计研究,2001,(4).

[4] 孙玉甫. 公开财务会计信息生产社会化初探[J].会计之友,2005,(4).

[5] 王开田. 会计进化论[M].北京:中国财政经济出版社, 2003.

- 任务情景教学在《流体机械》教学中的实践探索

- 大学新生导生制管理模式研究

- 分析高校学生管理工作中面临的新问题及其法律应对机制

- 关于提升高校后勤企业管理执行力的几点思考

- 应用型本科院校酒店管理专业实践教学改革探究

- 经济管理类大学生创业教育体系研究

- 研究生奖学金逆激励效应浅析

- 体验式学习在企业经营模拟课程中的应用研究

- 科教结合:高校创新人才培养新途径

- 中国传统家风家训教育对大学生思想政治教育的促进作用之探究

- 空中领航任职教育课堂教学改革对策分析

- 意义学习观视域下的变态心理学教学实践

- 高校邮轮旅游人才培养的“双重三明治”模式

- 专本衔接的应用型物流管理本科人才培养模式思考

- 中英职业资格证书制度比较与启示

- 残疾大学生评教制度效果和问题研究

- 行业特色高职院校校园文化建设的路径探析与研究

- 浅析高校专业课考核改革的必要性

- 依托产学研共建,加速秦皇岛企业内涵发展

- 翻转课堂在现代远程教育中的应用研究

- 利用地方历史文化资源促进中国近现代史纲要课教学

- MOOC与传统教学的三段混合模式在软件工程课程中的应用

- 普通高校模块化课程改革的一些思考

- “校企联盟”实现食品专业人才“订单式”培养的策略探讨

- 高校师范生微格教学中存在的问题及对策

- managing agent

- managingagent

- managing director

- managingdirector

- managingunderwriter

- managing underwriter

- man-and-boy

- man and wife

- man-boy

- manda

- mandarin

- mandarinic

- mandarinism

- mandarinisms

- mandarin's

- mandarins

- mandarinship

- mandate

- mandates

- mandating

- mandator

- mandatories

- mandatorily

- mandatory

- mandatory convertible bond

- 云霓满天似鱼鳞,来朝日头晒杀人

- 云霞

- 云霞之外,高空

- 云霞之影

- 云霞满纸

- 云霞烂漫

- 云霞的阴影

- 云霞的颜色

- 云霞盛起的样子

- 云霞缭绕

- 云霞群英

- 云霞蒸腾的样子

- 云霭

- 云露

- 云霾

- 云靡

- 云鞍

- 云韶

- 云顶

- 云预约

- 云风

- 云飞

- 云飞泥沉

- 云飞烟灭

- 云飞雨散