温玉彪

【摘 要】在资产负债表上设置“坏账准备”项目与不设置“坏账准备”项目的情况下,母公司编制合并报表时,对于内部应收账款与应付账款项目相互抵销时的抵销分录存在着较大的差异性。本文就这一问题进行归纳总结,并结合实例分情况进行探析。

【关键词】合并报表;抵销分录;归纳总结

一、个别资产负债表上设置“坏账准备”项目的情况

(一)归纳类型

1.当年发生当年编制合并报表时

第一年:假设内部应收账款为a,计提坏账准备的比例为5‰。

(1)如果收款企业没有计提坏账准备,其抵销分录有一笔。

借:应付账款 a

贷:应收账款a

(2)如果收款企业计提了坏账准备,其抵销分录有两笔。

1)借:应付账款 a2)借:坏账准备a×5‰

贷:应收账款a 贷:资产减值损失 a×5‰

2.连续年度编制合并报表时

第二年:假设内部应收账款为a+m,计提坏账准备比例仍为5‰。

(1)如果收款企业没有计提坏账准备,其抵销分录仍为一笔。

借:应付账款a+m

贷:应收账款a+m

(2)如果收款企业计提了坏账准备,其抵销分录有三笔。

1)借:坏账准备 a×5‰

贷:未分配利润——年初a×5‰

2)借:应付账款a+m

贷:应收账款a+m

3)借:坏账准备 m×5‰

贷:资产减值损失m×5‰

第三年:假设内部应收账款为a+m-n,计提坏账比例为5‰

(1)如果收款企业没有计提坏账准备,其抵销分录仍是一笔。

借:应付账款a+m-n

贷:应收账款 a+m-n

(2)如果收款企业计提了坏账准备,其抵销分录有三笔。

1)借:坏账准备 (a+m)×5‰

贷:未分配利润——年初 (a+m)×5‰

2)借:应付账款a+m-n

贷:应收账款a+m-n

3)借:资产减值损失 n×5‰

贷:坏账准备 n×5‰

第四年:

(1)假设内部应收账款为a+m-n时,抵销分录有两笔。

1)借:坏账准备(a+m-n)×5‰

贷:未分配利润——年初 (a+m-n)×5‰

2)借:应付账款 a+m-n

贷:应收账款 a+m-n

(2)假设内部应收账款为a+m-n+R时,抵销分录有三笔。

1)借:坏账准备 (a+m-n)×5‰

贷:未分配利润——年初 (a+m-n)×5‰

2)借:应付账款a+m-n+R

贷:应收账款 a+m-n+R

3)借:坏账准备 R×5‰

贷:资产减值损失 R×5‰

(3)假设内部应收账款为a+m-n-Q时,抵销分录有三笔。

1)借:坏账准备 (a+m-n)×5‰

贷:未分配利润——年初 (a+m-n)×5‰

2)借:应付账款a+m-n-Q

贷:应收账款 a+m-n-Q

3)借:资产减值损失 Q×5‰

贷:坏账准备Q×5‰

(二)实例分析

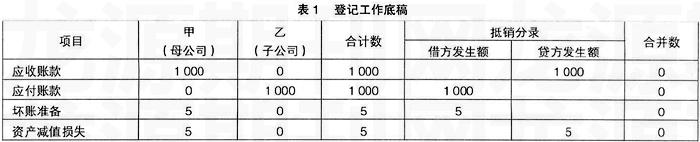

甲公司是乙公司的母公司,2006年,甲公司赊销产品一批给乙公司,年底甲公司应收乙公司账款的金额为1 000万元,2007年甲公司又赊销产品一批给乙公司,至2007年12月31日甲公司应收乙公司的账款金额为1 200万元,2008年甲公司继续赊销产品给乙公司,2008年12月31日,甲公司应收乙公司的账款金额为1 100万元,甲公司每年均按年末应收账款5‰的比例计提坏账准备金。要求根据上述资料编制甲公司2006年至2008年合并工作底稿中与内部应收、应付账款及坏账准备有关的抵销分录。

分析过程:

1.2006年:(内部应收账款:a=1 000)

(1)抵销分录

借:应付账款 1 000

贷:应收账款1 000

借:坏账准备5(1 000×5‰)

贷:资产减值损失 5

(2)登记工作底稿(见表1)

应收账款项目合并数=合计数+抵销分录借方发生额-抵销分录贷方发生额=1 000+0-1 000=0

应付账款项目合并数=合计数+抵销分录贷方发生额-抵销分录借方发生额=1 000+0-1 000=0

坏账准备项目合并数=合计数+抵销分录贷方发生额-抵销分录借方发生额=5+0-5=0

资产减值损失项目合并数=合计数+抵销分录借方发生额-抵销分录贷方发生额=5+0-5=0

1.2007年:(内部应收账款:a+m=1 000+200)

(1)抵销分录

借:坏账准备5(1 000×5‰)

贷:未分配利润——年初 5

借:应付账款1 200

贷:应收账款1 200

借:坏账准备1(200×5‰)

贷:资产减值损失 1

(2)登记工作底稿(略)。

3.2008年:(内部应收账款:a+m-n=1 000+200-100)

(1)抵销分录:

借:坏账准备 6(1 200×5‰)

贷:未分配利润——年初 6

借:应付账款 1 100

贷:应收账款 1 100

借:资产减值损失0.5(100×5‰)

贷:坏账准备0.5

(2)登记工作底稿(略)

二、个别资产负债表不设置“坏账准备”项目的情况

(一)归纳类型(不再考虑收款企业没有计提坏账准备的情况)

1.当年发生当年编制合并报表时

第一年:假设内部应收账款为a,计提坏账准备的比例为5‰,其抵销分录如下:

借:应付账款a

贷:应收账款 a×(1-5‰)

资产减值损失 a×5‰

【提示读者】虽然内部应收账款的余额为a,但由于企业计提了5‰的坏账准备,所以在个别资产负债表上应收账款项目的余额应为a×(1-5‰),因而抵销分录中应收账款的抵销金额应该是a×(1-5‰),而不应当为a。另外,由于资产负债表取消了“坏账准备”项目,在编制抵销分录时,不应再作抵销坏账准备项目。

2.连续年度编制合并报表时

第二年:假设内部应收账款为a+m,计提坏账准备比例仍为5‰,其抵销分录如下:

借:应付账款 a+m

贷:应收账款 [(a+m)×(1-5‰)]

未分配利润——年初a×5‰

资产减值损失m×5‰

第三年:假设内部应收账款为a+m-n,计提坏账比例为5‰,其抵销分录如下:

借:应付账款a+m-n

资产减值损失n×5‰

贷:应收账款 [(a+m-n)×(1-5‰)]

未分配利润——年初 (a+m)×5‰

第四年:

(1)假设内部应收账款为a+m-n时,其抵销分录为:

借:应付账款a+m-n

贷:应收账款 [(a+m-n)×(1-5‰)]

未分配利润——年初 (a+m-n)×5‰

(2)假设内部应收账款为a+m-n+R时,其抵销分录为:

借:应付账款a+m-n+R

贷:应收账款[(a+m-n+R)×(1-5‰)]

未分配利润——年初 (a+m-n)×5‰

资产减值损失R×5‰

(3)假设内部应收账款为a+m-n-Q时,其抵销分录为:

借:应付账款 a+m-n-Q

资产减值损失Q×5‰

贷:应收账款[(a+m-n-Q)×(1-5‰)]

未分配利润——年初(a+m-n)×5‰

(二)实例分析

甲公司是乙公司的母公司,2006年,甲公司赊销产品一批给乙公司,年底甲公司应收乙公司账款的金额为1 000万元,2007年甲公司又赊销产品一批给乙公司,至2007年12月31日甲公司应收乙公司的账款金额为1 200万元,2008年甲公司继续赊销产品给乙公司,2008年12月31日,甲公司应收乙公司的账款金额为1 100万元,甲公司每年均按年末应收账款5‰的比例计提坏账准备金。要求根据上述资料编制甲公司2006年至2008年合并工作底稿中与内部应收、应付账款及坏账准备有关的抵销分录。

分析过程:

1.2006年:(内部应收账款:a=1 000,而来源于甲企业资产负债表上的应收账款应该为995)

(1)抵销分录

借:应付账款 1 000

贷:应收账款995(1 000-1 000×5‰)

资产减值损失5 (1 000×5‰)

(2)登记工作底稿(见表2)

应收账款项目合并数=995+0-995=0

应付账款项目合并数=1 000+0-1 000=0

资产减值损失项目合并数=5+0-5=0

2.2007年:(内部应收账款:a+m=1 000+200,而来源于甲企业资产负债表上的应收账款应该为1194)

(1)抵销分录

借:应付账款 1 200

贷:应收账款1 194 [1 200×(1-5‰)]

未分配利润——年初5(1 000×5‰)

资产减值损失1(200×5‰)

(2)登记工作底稿(略)

3.2008年:(内部应收账款:a+m-n=1 000+200-100,而来源于甲企业资产负债表上的应收账款应该为1 094.5)

(1)抵销分录

借:应付账款1 100

资产减值损失0.5(100×5‰)

贷:应收账款 1 094.5 [1 100×(1-5‰)]

未分配利润——年初 6(1 200×5‰)

(2)登记工作底稿(略)

笔者之所以对内部应收账款与应付账款的抵销分录进行归纳总结,分情况探析,其主要目的有二:一是为了帮助会计师与注册会计师考生解决学习过程中遇到的疑难困惑问题;二是想与会计师、注册会计师教材编写组就考试教材中的此部分内容进行商榷。在考试教材中,对内部应收账款与应付账款的抵销分录仍然是按资产负债表上设置“坏账准备”项目的情况进行抵销,而《新会计准则》发布以后,资产负债表上已经取消了“坏账准备”项目。职考教材中所写内部应收账款与应付账款的抵销分录已与目前实际情况不相吻合,希望该教材编写组能就该部分抵销分录的相关内容做出相应的调整,以保证职考教材所写内容的准确、真实与可靠。

- 融媒时代下重大主题报道创新探索

- 我国制造业国际竞争力影响因素及提升建议

- 新形势下建筑行业财务智能化发展的路径思考

- 互联网金融对中国居民消费的影响

- 试论如何通过经济管理实现企业价值最大化

- 国际贸易现状及新趋势探索

- 东北老工业基地国有企业改革的经济探究

- 电子商务背景下国际经济与贸易发展的新趋势研究

- 中小企业现金流量管理问题及对策研究

- 中国(上海)国际技术进出口交易会对技术贸易发展的影响研究

- 企业人力资源绩效考核机制的建设策略

- 碳排放权市场的价格机制分析

- “一带一路”倡议下国际交流与合作的创新发展研究

- 探究新时期加强高校财务预算管理

- 浅析提升部队基层财务管理水平的策略

- 浅谈企业建立正确的商业伦理道德的重要性

- 浅谈上市公司多元化投资战略对企业经营绩效的影响

- 乡村旅游经济的发展与新农村建设研究

- 乡村振兴战略背景下的文化自信与提升策略研究

- 基于政府调控角度下的房地产市场经营发展策略

- 限购限贷对于抑制房地产泡沫的理性化分析

- 刍议西方政府治理中协作性公共管理

- 我国开放型经济的研究进展及展望初探

- 对外直接投资的母国就业效应

- 我国对外直接投资现状及影响因素分析

- semimystic

- semimystically

- semimysticalness

- semimysticalnesses

- semimythic

- semimythically

- seminaked

- seminar

- seminarcotic

- seminarial

- seminaries

- seminarrative

- seminars

- seminary

- seminasalities

- seminasality

- seminationalism

- seminationalisms

- seminationalistic

- seminationalized

- seminervous

- seminervously

- seminervousness

- seminervousnesses

- semineurotically

- 拘留

- 拘留候审

- 拘留劫持

- 拘留审查

- 拘留所

- 拘留拷问

- 拘留看管

- 拘留逮捕

- 拘留,监控

- 拘确

- 拘碍

- 拘礼

- 拘礼之人,不可使应变

- 拘神遣将

- 拘票

- 拘禁

- 拘禁于囚车

- 拘禁于狱中

- 拘禁于笼中

- 拘禁管制

- 拘禁管束

- 拘禁美女

- 拘禁自己

- 拘窘

- 拘箝