沈虹+邢荧

【摘 要】 为了研究中美股市之间的风险溢出效应,文章运用分位数回归方法和CoVaR模型测度在不同分位数水平下,中美股市之间的风险溢出率(%CoVaR)。结果发现:当q由0.05变化到0.01时,中国股市对美国股市的风险溢出效应不断上升;另一方面,美国股市对中国股市的风险溢出效应也呈上升趋势,且上升趋势更为明显。除此之外,中国A股市场对美国股市的风险溢出效应比B股市场对美国股市的风险溢出效应更明显。在极端事件发生的情况下,中国A股市场受美国股票市場的影响也比B股大。

【关键词】 风险溢出效应; 分位数回归; CoVaR

【中图分类号】 F830 【文献标识码】 A 【文章编号】 1004-5937(2017)16-0014-03

一、引言

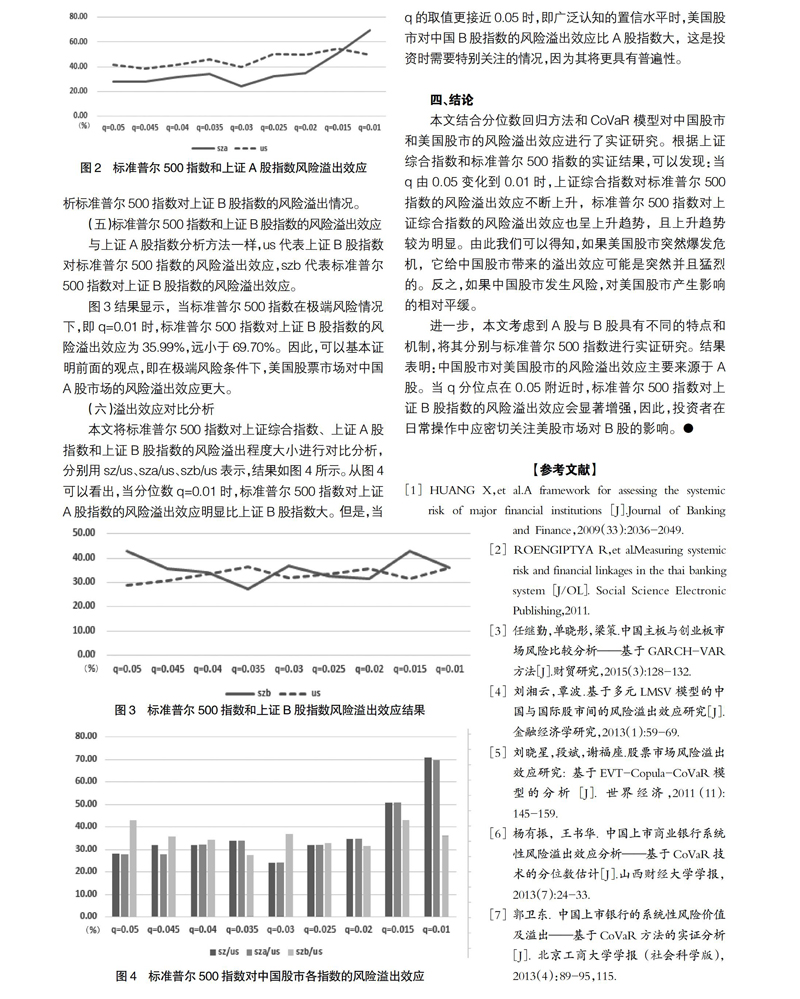

金融市场间的风险溢出效应是指当一个金融市场出现剧烈波动或陷入困境时,迅速传染到其他金融市场,使得其他金融市场也受到不利影响。比如2008年爆发的全球金融危机就是一个很典型的例子。2008年9月,当雷曼兄弟公司宣布破产后,美国标准普尔500指数下跌59.01点,跌幅为4.71%。随后,这种股市大跌的现象从美国开始,立刻传染到欧洲、亚洲等一系列国家和地区。其中,中国上证综合指数暴跌93.03点,跌幅达到4.47%;恒生指数收报18 210.49点,下跌1 142.41点,跌幅达5.9%。因此,研究美国股市与中国股市之间的风险溢出关系显得尤为重要。

随着金融全球化的不断深化,国与国之间的金融市场,尤其是股票市场之间的风险溢出效应便成为人们关注的热点问题。Huang[1]、Roengpitya[2]等采用CoVaR方法研究了金融机构对系统整体的风险溢出效应。任继勤等[3]使用GARCH-VAR方法考察了中国主板市场和创业板市场之间的溢出效应。刘湘云等[4]利用多元LMSV模型研究了中国股市与国际股市间的风险溢出强度。刘晓星等[5]运用Copula模型研究美国股票市场对欧洲和亚洲国家的风险溢出效应。

由于CoVaR模型能很好地测度市场间的风险溢出效应[6-7],因此本文基于分位数回归法结合CoVaR模型探析在极端风险情况下美国股市与中国股市之间的风险溢出方向和溢出大小,其研究方法及分析结果具有较强的理论及应用价值。

二、模型与方法

(一)CoVaR模型

学术界对风险管理度量的主流方法主要有VaR,其表示某金融机构(或金融市场)在某一特定置信区间下可能发生的最大损失。表达式如下:

- 借世园会之力提升唐山城市旅游形象研究

- 成都构建以熊猫为文化形象标识的意义研究

- 基于CIS的旅游品牌形象塑造研究

- 区域入境旅游发展能力分析

- 拉萨市老城区外来经营者地方感研究

- 旅游地域网络研究:由城市向城市群扩展的地理学视角

- 乐山市中区滨水旅游开发探析

- 基于交通对新疆旅游业影响的实证分析

- 富顺县旅游资源评价及开发探析

- 基于SWOT分析的南京自驾游市场发展现状研究

- VI形象设计在滁州城市品牌形象建设中的应用研究

- 京津冀旅游协同发展要素研究

- 中国古典园林旅游资源开发分析

- 贵州旅游发展及新时期旅游形式变化分析

- 以柳江古镇为例探讨四川古镇全域旅游的开发与建设

- 校园周边东北传统民居建筑改造与“合作式”运营模式构想

- 廊坊古建筑保护与旅游开发研究

- 迤沙拉乡村旅游产品开发思路探究

- 遵义发展全域旅游的优劣势及对策建议

- 分析重庆特色旅游与开发建议

- 关于新疆的入境日本游客的旅游购物研究

- 草坪回族乡休闲旅游主题小镇建设构想

- 珠江

- 产业融合背景下鞍山工业遗产旅游开发研究

- 武夷山吴屯稻花鱼乡村旅游发展现状和建议

- nonfluidities

- nonfluidity

- nonfluidly

- nonfluids

- nonfluorescent

- nonflux

- nonfluxes

- nonflyable

- nonfollowing

- nonfood

- non-food

- nonfoods

- nonforbearance

- nonforbearances

- nonforeclosing

- nonforeclosure

- nonforeclosures

- nonforeign

- nonforeignness

- nonforeignnesses

- nonforensic

- non-forensic

- nonforensically

- nonforest

- non-forest

- 眼汪

- 眼泉

- 眼泡

- 眼泡儿

- 眼泡红肿

- 眼波

- 眼泪

- 眼泪一横

- 眼泪像断了线的珍珠一般纷纷落下

- 眼泪办不了事

- 眼泪和鼻涕

- 眼泪和鼻涕不断流下

- 眼泪哭干,内心悲伤

- 眼泪围着眼圈儿转

- 眼泪婆娑

- 眼泪巴撒

- 眼泪往肚子里流

- 眼泪往肚里咽

- 眼泪往肚里流

- 眼泪扑撒

- 眼泪打肚里流

- 眼泪抹撒

- 眼泪汪汪

- 眼泪汪汪的样子

- 眼泪泡着心