毕梅祯 闫宇翔 高莉娜 李宗贤

摘要:面对国家宏观政策形势的新变化,山东省土地综合整治服务中心(以下简称“中心”)主动对接国家管理新要求,坚持创新引领,聚焦提高单位内部管理水平,搭建“财务——业务——信息技术”三位一体的内控信息系统,打造业财融合一体化内部控制管理新模式。

关键词:内部控制;内部管理;信息系统;业财融合一

中图分类号:F810.6 文献标识码:A

1实施背景

1.1国家宏观政策新变化带来管理新挑战

近年来,随着我国经济和行政体制改革的不断深化,积极推進行政事业单位管理体制改革创新,加强事业单位内部控制建设已刻不容缓。2012年,财政部印发了《行政事业单位内部控制规范(试行)》(财会[2012]21号),要求行政事业单位建立内部控制制度;之后,财政部印发了《关于全面推进行政事业单位内部控制建设的指导意见》(财会[2015]24号)《关于开展行政事业单位内部控制基础性评价工作的通知》(财会[2016]11号)等文件,对行政事业单位内部控制建设提出了更高要求,但行政事业单位内部控制建设存在起步晚、基础薄弱,内部控制意识不强,把内部控制仅看成是财务部门的事,制度与实际执行存在“两张皮”等问题。这对单位的内部控制建设提出了新的挑战。

1.2传统管理模式难以适应中心发展新要求

在传统管理模式下,中心内部存在部门的“本位主义”思想严重、各部门仅注重局部利益而忽略整体利益、财务人员或综合管理人员精力被大量日常重复性或低附加值工作占用、业务部门与综合管理部门沟通衔接不畅、制度执行难、精准化程度低等问题,粗放的管理模式已不能适应中心发展新要求。

1.3创新思维,打造内部控制管理新模式

7s模型是美国麦肯锡公司提出的著名管理理论,它指出单位发展过程中要软件、硬件结合起来全面考虑。其中软件包括风格(Style)、员工(staft)、技能(skill)、共同价值观(sharedValue),硬件包括战略(strategy)、结构(structure)、制度(system),软件和硬件同等重要。

中心充分吸收7s模型核心要点,结合工作实际,创新思维,大胆尝试,以“人才”“制度”“信息技术”三要素为核心,淬炼专业化内控队伍,建立完善内部管理制度,推进内控信息系统建设,既提升“软件”,又优化“硬件”,软硬兼施,在内部管理方面率先实现新旧动能转换。

2主要做法

2.1坚持以人为本,淬炼专业化内控队伍,提升内控“软实力”

2.1.1筑牢“根据地”,成立中心内部控制建设工作办公室

组建专门的内控队伍是中心内部控制建设的根本保障。2016年底,中心成立以“一把手”为组长的内部控制工作领导小组,并下设工作办公室,明确内控建设职责和内控工作机制,作为内控建设“主阵地”。中心先后召开各类内部控制建建设工作会议10余次,协调解决内控建设中存在的各类问题,为中心内控建设工作顺利开展筑牢根基。

2.1.2打响“歼灭战”,全面排查风险点

在内控工作领导小组领导下,全面梳理并完善预算、收支、政府采购、资产、合同五大管理领域业务流程,明确业务审批环节,分析风险隐患,完善风险评估机制,制定风险应对策略,有效运用不相容岗位相互分离、内部授权审批控制、归口管理、预算控制、单据控制、信息内部公开等内部控制基本方法,加强对中心层面和业务层面的内部控制,做到风险排查全覆盖,为中心内部控制建设保驾护航。

2.1.3点靓“练兵场”,常态化开展内控培训

中心按照“缺什么、学什么”“干什么、讲什么”的原则,邀请专家开展内部控制理论、实操专题培训5次,从学理论到学系统、学操作,日渐常态化的培训提高了学习的针对性和有效性,全员参与提高了学习的积极性和主动性,为中心内部控制建设持续续航。

2.2坚持边界管控,建立内部控制制度,健全内控“硬约束”

2.2.1完善内部控制制度,有效设定行为边界

“没有规矩,不成方圆”,强化内部控制,制度是基础。2016年4月,中心启动了ISO9001质量管理体系认证工作,逐步规范了10余项业务流程,制定了20余项考核标准,完善了30余项规章制度,建立了80余份内部管理受控文件,形成了中心《程序文件汇编》和《质量手册》。

在ISO9001质量管理体系认证的基础上,按照内控建设要求对每项业务流程都进行了全面系统的梳理,共梳理了55项业务流程,每项业务流程将政策要求和单位实际结合起来,将风险控制和流程岗位结合起来,将管理制度和操作规程结合起来,把制衡机制和监督机制融入到流程建设中,于2017年12月编制完成了中心《内控制度汇编》和《内部控制手册》,搭建起了完整的内控管理制度体系,明确了行为边界。

2.2.2拓展资金分级授权,实现科学授权管理

财务管理是中心管理中的重要组成部分,中心结合工作实际,建立了分级授权审批制度,明确了各级审核要点。业务经办部门对业务的真实性、合法性、合规性负责;财务人员对单据完整性、有效性、内容的一致性进行复核检查;中心领导重点对大额资金、重要业务事项进行审批。通过分级授权明确责任、加强管理、防范风险。

2.3坚持创新引领,建设内部控制信息系统,巩固内控“强支撑”

中心内控信息系统不仅仅是一套财务软件,而是结合中心内部控制管理要求,对上级信息系统和单位内部信息系统做了整合与对接后,开发的一套集“财务

业务

信息技术”于一体的内控管理信息系统。

2.3.1上接“天线”下按“地气”,提高内控系统适用性

上接“天线”,是指中心内控系统对接上级各信息系统。内控信息系统不是一个孤立的系统,而要实现与全省各行政管理系统对接才能更好更便捷地使用。中心内控系统与财政一体化、人事管理、资产管理等上级系统保持了数据(表单)的一致性,做到与上级系统导入、导出功能的无缝对接,保证了数据模板的一致性,便于应用。

下接“地气”,是指内控系统把中心内部控制制度嵌入到各模块中,让系统助力制度落地实施,让各项业务操作有据可依,依规办事。

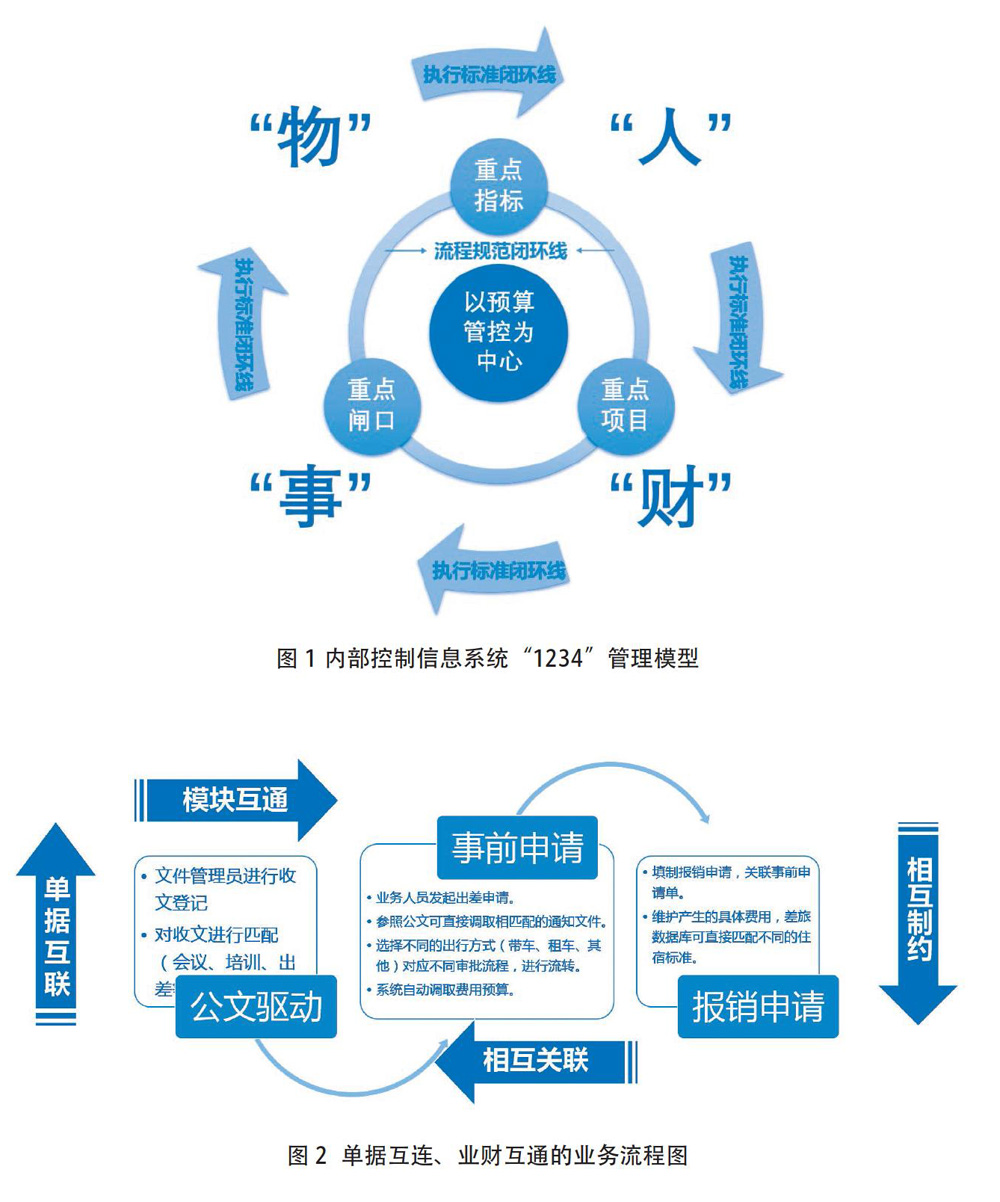

2.3.2构建“1234”管理模型,提高内控系统科学性

内控系统采用I/S构架,系统包括公文管理、预算控制、项目管控、合同管控、支出控制、采购管控、资产管控、用章管理、人事管理、决策支持等12个主功能模块、38个子模块。建立了“1234”管理模型(见图1),“1”指以预算编制与执行体系为中心;“2”指以“内控手册为驱动的业务流程规范控制线”和“以各类业务数据标准库为驱动的执行标准控制线”;“3”指对重点指标、重点项目、重点管理闸口(节点)的管控;“4”指在业务运转过程中以人、财、事、物四个维度进行管理。依据该模型建立的内控系统,实现了日常工作业务与管理制度规范的无缝对接和管理控制,形成了环环相扣的协同制约和相互监督的管理格局。

2.3.3单据互联、业财互通,提高内控系统的兼容性

内控系统根据事业单位管理特点,以公文为起点,启动相应业务流程,后续业务可直接引用参照,为相关业务提供包括文件依据、操作内容等可在线调阅浏览的详细信息。

以差旅费用报销为例(见图2):文件管理员收到出差通知文件,在系统内做收文登记,进行公文流转;文件经审批,流转至需要出差的业务人员,业务人员接通知后发起出差事前申请,填制出差申请单时可直接引用出差通知;出差结束后填制报销申请单需关联经审批通过的出差申请单方可报销。在这些环节中系统自动检测是否有预算及预算执行金额,差旅标准库可针对不同地区不同时段的住宿费标准进行核定。业务发生与公文相关联、业务申请匹配预算,财务报销与事前申请相关联、财务核销与执行标准相匹配,形成了单据之间相互关联、相互制约的管控方式,消除了“业务孤岛”,保证了业务的真实性、单据的完整性,构建起了完整的系统控制环境。

2.3.4实时监控、动态反映,提高内控系统决策支持的前瞻性

内控信息系統以预算编制为业务起点,动态反映各项预算的形成过程和执行情况,提供包括时间维度、组织维度、预算科目维度、执行进展维度在内的多种预算执行分析统计功能。中心管理层可实时动态掌握整体与局部、部门与岗位、公文与流程、活动与进度等各事项勾连之间的费用执行率及预算执行排名情况,为领导决策提供最精准的数据支撑。

开发了以项目管控为重点的项目综合管理模块,涵盖立项管理、立项审批、项目档案维护、项目进度管理、关键节点管理等丰富的项目综合管理功能,系统促使项目管控变得更加积极主动。

3评估与改进

3.1系统运行初见成效

3.1.1中心主要经济业务活动系统化运行,信息化水平明显提高,内控环境与内控活动的动态平衡逐渐显现

中心内控系统于2018年8月份正式上线运行,截至2018年12月底,已完成审批事项约4000项,其中,公文运转3000项,通过公文引发的费用支出事项48项,合同登记24项,通过合同支付24项,支出申请160项,资产业务472项,人事业务44项,用章管理35项,项目管理25项,系统的上线运行让中心主要经济业务活动实现了规范化、清晰化、可视化、可控化的高效运转,信息化水平明显提高。

3.1.2让数据说话,全程留痕,流程规范、职责明晰,工作效率明显提高

通过流程再造,让具体业务流程化、标准化、规范化、表单化,最终实现信息化。现在,业务人员通过系统可实时查看各类项目预算情况、支出情况,跟踪单据审批进度及办结情况;财务人员不再被简单、重复的核算等低附加值的工作占用精力;管理层通过决策支持能获取到更加及时、准确、完整的统计数据。系统将中心的管理层、财务人员从日常繁杂的工作中解脱出来,同时,规避了职责不清、推诿扯皮、错位、越位、缺位的现象,让审批事项在公开透明的平台上运行,接受监督,有效防范廉政风险,工作效率和服务水平明显提升。

3.2内部控制建设任重道远

3.2.1变“被动”为“主动”,强化内控意识,营造良好氛围

中心将持续加强内部控制培训工作,通过团队自学与专家讲学相结合的方式锤炼基本功,全员参与,强化内控意识,由之前的“满载负荷、被动执行”的“木偶人”,转变成“主动思考、积极执行”的“智能人”,让中心人人都成为内控专家,实现人人自律,为中心事业发展贡献力量。

3.2.2持续优化改进,打造内控信息系统精品工程

随着国家政府会计制度改革与内部控制建设的步伐加快,结合智能手机移动端应用及中心的工作实际,下一步,中心将紧跟形势,总结应用经验,不断优化与创新,探索建立一套可量化的全面绩效考核评价标准,将全员综合绩效管理逐步定性、定量后纳入内控系统并结合全面绩效评价相关工作要求,逐步实现绩效考核评价的系统评估,真正让数据说话,进一步提高系统的智能化水平和综合管理水平。努力打造事业单位内控信息系统精品工程,更好地为中心发展做好技术服务保障工作。

- 高校少数民族贫困大学生资助对策探析

- 高校户籍档案管理的现状与未来

- 拉萨市人力三轮车运营调查

- 陕西省生态补偿制度建设中的问题及对策建议

- 农村留守儿童道德情感存在的问题及对策

- 城镇化进程中的民族关系发展研究

- 社会主义核心价值观的体验式培育

- 重庆市永川区废水排放及主要水污染因子分析

- 改革开放40年背景下藏族高校健美操教学变革思考

- 西安体育文化发展特色探讨

- 乡村旅游背景下文化遗产现状研究

- 西藏神山圣湖文化旅游资源开发研究

- 浅析《突厥语词典》及其中的对偶词

- 独立学院“90后”大学毕业生就业心理状况调查及对策

- 高职院校单招学生班级管理工作研究

- 扶贫产业低端同质的潜在风险及调整思路研究

- 利率市场化条件下银行中间业务的发展现状及对策

- 从《AlteredTraits》的翻译看心理学作品英译汉中的“雅”

- 文学在社会中的角色

- 自力更生、艰苦奋斗是大生产运动的精神动力

- 刍议抗战时期陕甘宁边区食盐运输事业的发展

- 中国共产党新民主主义革命时期土地政策初探

- 陕甘边根据地党的群众工作经验及现实启示

- 浅谈曾巩的政治思想

- 真理的四个层次和四重境界

- in/out of the running (for sth)

- in/over the long/medium/short/far/near term

- in/over the long run

- in-pack

- inpack

- in parallel with sth

- in-part

- in part

- in particular

- in partnership with

- in-passing

- inpatient

- inpatients

- in pawn

- in perfect/mint condition

- inperson

- in-person

- in person

- in-pipeline

- in-place

- in place

- in place of

- in plain english

- in play

- in-play

- 倒课

- 倒败

- 倒账

- 倒贩

- 倒贩槟榔去广东

- 倒贴了些香纸

- 倒贴儿

- 倒贴拦

- 倒资

- 倒走

- 倒跟

- 倒路死

- 倒踏门

- 倒蹈脚(儿)

- 倒蹲点

- 倒身

- 倒身下拜

- 倒车

- 倒转

- 倒转武器,攻击自己人

- 倒软货

- 倒载

- 倒载干戈

- 倒辞

- 倒过儿