徐联云 张晨冉

[摘 要]企业经营成功与否取决于竞争优势,获取竞争优势最直接也最有效的途径就是对成本进行有效控制和战略管理。对于企业,特别是工业企业来说良好的成本控制是取胜的法宝。因此,如何战略性地、有效地控制成本将成为企业亟待解决的问题。本文在对价值链及战略成本控制理论分析的基础上,对德州亚太集团有限公司进行价值链分析,从战略管理的角度分析了影响其战略的成本动因,并把基于价值链的战略成本控制模型运用到集团的生产经营的过程中,这样的做法将进一步优化集团的成本管理体系。

[关键词]价值链;企业战略;成本控制

[中图分类号]F275 [文献标识码]A

1 价值链分析

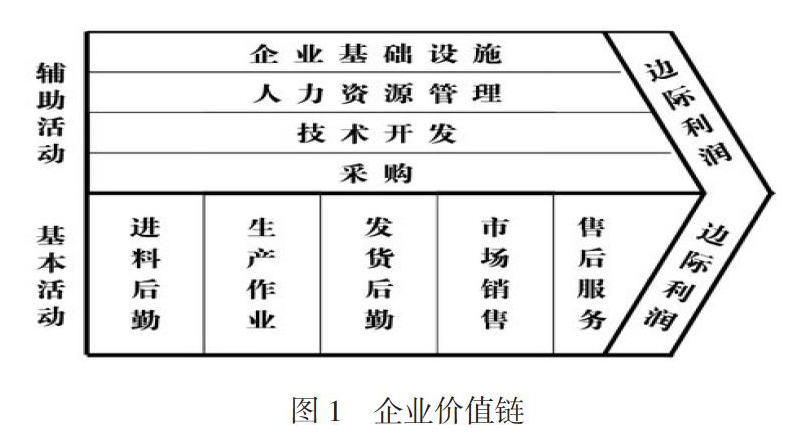

每个企业都是围绕着产品开发、设计、生产、销售等过程开展一系列活动的,价值链把企业内部工作的每一项活动视为价值创造过程的一个组成部分。对企业创造价值的活动进行分类,形成基本活动及辅助活动两类,前者主要包括六部分项目(物流、生产作业、外部物流、市场和销售、服务),后者包括四部分项目(采购、技术开发、人力资源管理、基础设施建设)。其形式如图1:

2 战略成本管理

战略成本管理理论,它是一个全面监测投资项目的建立、研究和开发以及设计、生产和销售的过程,它的目标是为公司建立持久的竞争优势。战略成本管理具备完整性、持久性、创新性和竞争性等特点。

战略成本影响因素是由结构性成本影响因素和执行性成本影响因素构成的。其中最重要的影响因素为结构性成本影响因素,其主要组成部分体现为以下三种:一是规模经济。规模经济可以提高效率和质量,增加收入并使单位成本下降,导致低成本的扩张和增量规模经济。二是整合程度。整合程度会影响成本降低的程度,但整合也是有限度的,整合过度也会给企业造成不利影响。三是技术。技术体现在企业的每一项价值创造的活动中。技术的创新将给企业带来增值,极大提高生产能力及效率,从而大幅度降低单位成本。

执行性成本影响因素的存在,很大程度上影响着企业生产和运营流程。它们是在结构成本驱动因素确定后建立的。这些成本影响因素大多都是定性的因素,不同企业其对成本的影响是不一样的。如果成功地实现了这些成本驱动,它们就可以降低成本,反之就会增加成本。

3 德州亚太集团成本管理现状

亚太集团以科技为主导,以客户为第一目标,坚持生产、学习、研究、科技、贸易相结合的发展道路。是集中央空调设备、净化空调设备与环保科技材料设计、生产、安装、服务于一体的大型企业集团。集团生产300多种、三大系列产品,经过20多年的发展,亚太集团在成本管理方面取得了一定成效,并建立了具有自身企业特色的成本管理体系,但随着经济的发展,体系中的某些方面还不能完全发挥竞争优势。

3.1 多样性、差异化的产品需求增加采购成本

目前,家用空调的利润模式发生了很大变化,个性化和差异化的产品需求导致利润模式逐渐向市场导向模式转变,相应的采购方式也会多元化和分散。在这种经济背景下亚太集团的采购费用比较之前有所增加。

3.2 库存管理模式适应新情况的困难

目前,家用空调的原材料价格变化频繁,这就无形中直接增加了成本控制的难度,使得原材料的价值有可能缩水。这对亚太集团的库存管理提出了新的要求,如采购时间、库存控制和原材料的保存。

3.3 创新机制有待完善,核心技术水平有待提高

创新机制不完善,核心人才严重流失,影响了亚太集团创新型人才的引进、技术创新环境的营造及技术竞争优势的形成。

3.4 成本管理缺乏全员参与

集团成本管理的任务基本上由集团的相关部门负责人参与,因此,成本管理也只是局限于集团的高层,基层员工不参与不关心成本的控制,这就很难形成有效的成本控制反馈机制,生产浪费现象很难消除,

4 德州亚太集团战略成本管理的改进措施

4.1 完善采购渠道,加强供应商管理

集团经过多年经验的累积逐步建立了一个运作良好的采购渠道。 但是,集团发展迅速,对采购渠道以及供应商管理的要求都进一步提高。 为此,集团对大量设备和零部件的采购可以采取电子采购模式,使采购模式更具活力和竞争力。 第一,应改变心态,不要让公司与供应商对立,而应共同努力建立战略联盟。第二,供应商的选择在考虑价格因素的基础上,逐步建立并完善供应商数据库,根据供应商资质级别及与企业的合作程度,将供应商划分为不同的级别类型,针对不同级别类型的供应商采取不同的合作措施。第三,运用电子采购管理模式对大量设备和零部件实行管理,增强设备和零部件管理的竞争能力和市场活力。

4.2 实行多元化的存货管理模式

多元化的存货管理模式主要体现在采购库存和成品库存两个方面,集团在采购库存方面应引入CPFR管理模式。在这种通过协同完成供应链库存管理的新型模式下,做好协同规划、预测与补货的管理,这种模式既可以降低销售商的存货量,又可以增加供应商的销售额。在成品库存方面,必须注意存储数据的安全性。产品库存储数据的管理与维护人员应具有独立性,专业解决数据传输缓慢和分销渠道受阻等问题。多元化存货管理模式能够对市场情况做出快速的反应,减少库存,合理安排采购,降低成本实现企业经营活动的增值。

4.3 构建扁平化、多元化、拉动式的营销渠道

集团根据自身的情况,采用现代管理方法和高科技技术,最大限度地将产品生产直接推向最终消费者,以减少消费者的销售及水平分配通道。 然而,应当指出,营销渠道的水平并不意味着销售联系被最小化,而是非增值联系被识别和消除。扁平化、多元化、拉动式的营销渠道将促进定价、促销、物流等方面的优化。

4.4 专注技术创新,培养核心竞争优势

集团必须在目前基础上增加研发投资,加强自主创新,培育和提升自身的核心技术,同时也要重视前沿技术和重大研究项目。首先,制订成本战略计划,致力于核心技术创新,通过培育企业核心技术的方式创造核心产品,这样才能将集团做强,从而优先占领市场增强企业竞争优势。其次,实施先进人才战略,增强企业核心竞争力,加强人才的培养和选拔,创新用人机制,建立核心能力研发的激励机制,让优秀人才脱颖而出。最后,创新集团自身的品牌文化,使集团的经营理念、价值观、道德观和精神风貌发挥正向激励作用。

4.5 实行全员参与

实施全员参与成本管理,就是全体员工要把集团当成自己的家,每个员工都应该充分发挥帮助企业降低价值链各个环节成本的高度、觉悟。为了实现全面参与,团队必须首先创建人人参与成本管理的企业文化环境,在加强对员工培训的基础上帮助员工树立正确的成本管理意识及大局意识,让员工真正了解成本产生的过程,每项成本是否具有产生的必要性,是否可以通过自己的行为避免成本的发生,甚至应该让员工清楚了解成本金额多少与自己的行为有关,成本影响企业利益及自身利益,为员工提供参与成本管理的平台,建立全员参与成本管理的良好环境,形成畅通的成本反馈机制。

[參考文献]

[1] 董晶.电子招投标条件下企业采购战略的转变路径及策略选择[J].企业管理,2015(34).

[2] 郭惠民.美的集团的成本领先战略[J].企业改革与管理,2013(07).

[3] 候云坡.论述家电营销渠道的构建与管理[J].经营管理者,2015(05).

[4] 康亚华.全球经济低迷期企业成本管理探讨——基于战略成本管理的视角[J].财会通讯,2015(14).

[5] 牛晓冬.基于价值链的企业战略成本控制[J].辽宁大学,2017(18).

- 浅谈课堂教学培养学生创新思维的途径

- 论高职语文综合实践活动信息化教学策略

- 传统文化教育与高中文言文教学的整合

- 在语文教学中培养学生的古诗词鉴赏能力

- 现当代文学作品融入语文教学的实践探析

- 教师是提高课堂教学质量的关键

- 语文教师专业能力的核心要素研究

- 向《孙子兵法》讨要语文教学的“课堂策”

- 语文教学中学生参与意识的培养策略

- 语文教学中运用“让学引思”理念的几点思考

- 在经典文言文教学中促进学生批判性思维的发展

- 浅析语文课堂教育机智的发挥

- 变换教学方式 教出“语文味”

- 如何做好初高中语文教学的衔接工作

- 让兴趣成为语文教学中的双赢策略

- 改变细节 成就幸福语文课堂

- 让“爱”为教学导航

- 提升学生人文素养 彰显课堂文学魅力

- 让智慧与美丽走进语文教学

- 确立大语文意识 创设大语文情景

- 高中语文学科核心素养的培养策略

- 提升高中语文核心素养的教学方法

- 论作文教学中的合作学习

- 高中作文教学的有效方法探究

- 高中议论文写作教学对策探讨

- persuasiveness

- persuasivenesses

- persuasives

- persuasory

- pert

- pertain

- pertained

- pertaining

- pertainings

- pertainment

- pertains

- pertain to

- pertinence

- pertinent

- pertinently

- perturb

- perturbabilities

- perturbability

- perturbable

- perturbance

- perturbancy

- perturbant

- perturbatious

- perturbator

- perturbators

- 庶尹

- 庶常

- 庶幸

- 庶庶

- 庶政

- 庶方

- 庶族

- 庶有

- 庶望

- 庶正

- 庶母

- 庶民

- 庶民百姓

- 庶民的胜利

- 庶民,民众

- 庶氓

- 庶物

- 庶男

- 庶祖母或庶母

- 庶类

- 庶绩

- 庶绩咸熙

- 庶羞

- 庶羞清酌

- 庶老