卢俊桦

摘 要: 纸币支付、刷卡支付是主要的传统消费支付方式,但随着互联网的迅速发展和全球经济的快速增长,传统的支付方式已经不能满足人们的支付要求,支付方式逐渐从线下向线上发展。在此背景下,第三方支付应运而生,因其支付方式便捷高效,逐步成为主流的支付方式。2020年初,受疫情影响,大部分行业停工待产,特别是餐饮、线下零售、旅游、电影院、娱乐场所、交通运输等第三产业受冲击较大,从而导致线下POS交易大幅度下降。疫情使得线下支付渠道受阻,让“无接触式”支付的第三方支付方式的优势更加凸显,在短期内迎来迅猛发展。本文基于此背景下,在概述第三方支付发展的同时,利用SPSS软件分析新冠疫情期间对第三方支付的影响,并对新形势下的第三方支付平台发展提出建议。

关键词:第三方支付;新冠疫情;SPSS

Abstract: With the rapid development of the Internet and the global economy, the traditional payment methods can not meet people's demands for payment efficiency. The payment methods are gradually developing from offline to online.In this context, third-party payment is born at the right moment. Due to its convenient and efficient payment method, it has gradually become the mainstream payment method.At the beginning of 2020, Affected by the COVID-19 epidemic , most industries were closed , especially catering, offline retail, tourism, cinemas, entertainment venues, transportation and other tertiary industries, which were greatly impacted, resulting in a significant decline in offline POS transactions. The epidemic has blocked the offline payment channels, highlighting the advantages of the non-contact third-party payment, and bringing rapid development in the short term. Based on this background, this paper summarizes the development of third-party payment, use SPSS software to analyze the impact of the COVID-19 epidemic on third-party payment, and proposes suggestions for the development of third-party payment platforms under the new situation.

Keywords:? third-party payment? the COVID-19 epidemic? SPSS

一、第三方支付的概述

(一)第三方支付的定义

第三方支付是指具有良好信誉保证和一定经济实力的非金融机构,通过网联渠道促成买卖双方发生交易的网络支付模式。在中国人民银行2010年出台的《非金融机构支付服务管理办法》中,把第三方支付的行为定义为“非金融机构的支付服务”,即:第三方支付平台在交易过程中扮演着非金融机构交易中介的角色。以支付宝为例,买卖双方在互联网平台上发生交易,为避免道德风险的发生,买方会选择先将资金暂时存放在支付中介这,等确认收货后,支付中介将货款转入卖方的账户。由于第三方支付平台的介入,保障了买卖双方的权益,使得互联网交易得以长期顺利进行。目前具有代表性的第三方支付平台主要有阿里巴巴集团旗下的支付宝、腾讯公司的微信支付与财付通、百度旗下的百度钱包以及PayPal等。

(二)第三方支付的发展历程

第三方支付最早出现在美国。1998年12月,埃隆?马斯克(Elon Musk)、马克斯?列夫琴(Max Levchin)和皮特?泰尔(Peter Thiel)三人共同成立了最早的第三方支付平台企业——PayPal,也是目前世界上最大的第三方支付平台企业。1999年北京首信成立,首信易支付是我国首家第三方支付平台,主要提供简单的网上交易支付网关,发展缓慢且影响力不大。2004年12月,第三方支付平台企业支付宝网络科技有限公司成立,依托淘宝网购物平台强有力的影响和电子商务的快速发展,交易规模也迅速增长。2005年9月,腾讯公司推出财付通在线支付平台。随后的十余年第三方支付开始进入蓬勃发展、百花竞放的黄金发展期。如图1所示,2009年以后我国的第三方支付支付交易规模喷井式增长,2019年有小幅度下降。

(三)第三方支付的优劣势

近年来,我国数字化经济建设发展迅速,随着“互联网+”概念的提出和5G、物聯网等高新技术的发展,各行各业都在加快数字化的进程。第三方支付的兴起也使得支付体系变得更加便捷高效。如今,第三方支付已经融入到我们的日常生活中,它不仅改变了我们以纸币支付为代表的传统支付方式,而且影响到我们的支付观念。过去我们习惯带着钱包出门,现在只要带着手机就能支付,甚至是连手机都不用直接刷脸支付,相对于刷卡或者是现金支付方便快捷多了,随着第三方支付的出现,交易方式从线下逐渐向线上转移,用户足不出户就能完成交易。据统计,2018年我国第三方支付交易规模达到29.1万亿元,相当于2018年间,平均每位中国消费者通过第三方支付的方式消费2万元。

第三方支付的出现让人们的生活变得更加便利的同时,也存在着一些问题。一是,缺乏相关法律监管。第三方支付是互联网的创新产物,目前我国对于第三方支付虽然有《电子签名法》、《非金融机构支付管理办法》等法律法规监管,但是仅靠这些法律监管仍是不够完善的,依然会有很多通过第三方支付平台洗钱等违法犯罪的案例发生。二是,由于第三方支付依赖于互联网,一旦网络遭受黑客的恶意攻击,第三方支付交易将存在着一定的风险隐患,如客户的个人信息被泄露、用户的支付密码被恶意窜改等。并且随着第三方支付平台交易规模的增加,该风险隐患也增加。

二、新冠疫情对第三方支付的影响

(一)以拉卡拉为代表的第三方支付线下收单市场收入下降

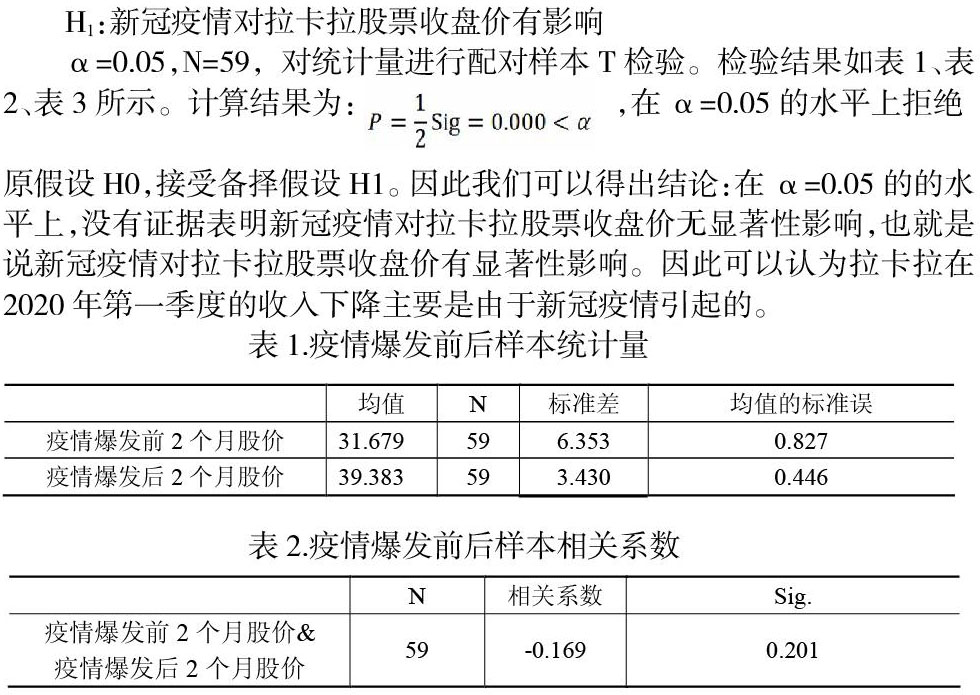

拉卡拉作为我国首批获得中国人民银行颁发牌照的第三方支付企业,致力于于给中小微商户提供线下支付服务。2020年一季度受新冠疫情影响,拉卡拉的各项业务收入均有所下滑,整体毛利率从44.2%下降至43.1%,其中支付科技业务毛利率从41.9%下降至40.6%,商户经营业务毛利率从94.8%骤降至50.2%。为验证拉卡拉2020年的第一季度业务收入下降是否与新冠疫情的影响有关,我们对搜集到的数据通过SPPS软件进行分析,以武汉封城当天作为新冠疫情大面积爆发的时间点,对新冠疫情爆发前后两个月拉卡拉的股票价格进行分析,假设:

H0:新冠疫情对拉卡拉股票收盘价无影响

H1:新冠疫情对拉卡拉股票收盘价有影响

α=0.05,N=59,對统计量进行配对样本T检验。检验结果如表1、表2、表3所示。计算结果为:,在α=0.05的水平上拒绝

原假设H0,接受备择假设H1。因此我们可以得出结论:在α=0.05的的水平上,没有证据表明新冠疫情对拉卡拉股票收盘价无显著性影响,也就是说新冠疫情对拉卡拉股票收盘价有显著性影响。因此可以认为拉卡拉在2020年第一季度的收入下降主要是由于新冠疫情引起的。

当我们知道新冠疫情确实会影响第三方线下收单机构后,我们再次以拉卡拉为研究对象,探究新冠疫情的确诊人数跟拉卡拉的股票收盘价是否具有线性关系,从而推断新冠疫情确诊人数的变化对第三方线下收单机构的影响关系。首先,我们构建以下模型:

其中,y为拉卡拉的股票收盘价,x为新冠疫情的确诊人数,运用SPPS软件进行分析,求得 β0=24.882, β1=0.046,函数表达式为:y=24.882(x^0.046),曲线如图2所示,将2月2日的数据y0=37.7,x0=15026,代入该模型检验,得出y=38.7,误差为0.2%,说明该模型具有一定可信度。从而也可以推断出第三方线下支付机构在新冠疫情期间收入受到影响,且影响程度随着确诊人数的变化而变化。

(二)第三方支付由线下收单向线上互联网支付转移

第三方支付的线下收单对象大部分是小微商户、餐饮店等群体,受疫情影响,疫情期间大部分小微商户和餐饮业不得不停工待产,因此第三方支付交易量在2月份有短暂降低。随着疫情的逐渐消退,2月10日起全国大部分地区开始有序地复工复产,为避免人群聚集,又响应复工复产的号召,餐饮业从线下向线上转移——三月份的外卖行业交易规模上升,小微商户也逐渐向线上活跃起来——三月份的互联网带货、网购等交易规模上升,第三方支付也随之从线下向线上转移。从图2和图3我们可以看出2月上旬的疫情呈现出日渐严重的趋势,到了2月下旬确诊人数开始逐日下降,此时互联网支付是负增长状态。到3月份疫情开始平缓消退,随着疫情的确诊人数的降低,互联网支付交易环比增长率由负数变为正数,不仅如此,外卖、网络购物、快递的环比增长率也是一样的变化趋势。

三、新冠疫情背景下第三方支付的发展对策

(一)第三方支付机构需从发展C端市场向发展B端市场转型

C端市场主要面向广大消费者群体,直接服务于用户,随着移动互联网的普遍使用,对第三方支付机构来说C端市场的用户红利被充分发掘利用。如果第三方支付机构仍将将重心放在C端支付上,业务很有可能会收缩甚至是面临被替代的风险。而B端市场主要面向企业、商户,如医院、学校、商超等,间接服务于用户,且不同的企业、商户对B端支付的需求也存在着差异,用户对其使用存在一定粘性。这次的新冠疫情爆发,使得第三方支付机构从C端支付向B端支付发展的趋势更为凸——疫情让线下经济受重创,从而催生各种线上消费,“云逛街”、“购物无接触配送”等,用户在线上向商家下单并完成支付即可。因此,第三方支付平台可借助此机遇在稳住C端支付市场的同时大力发展B端支付市场。

(二)加强网络安全建设,保障第三方支付的安全性

第三方支付高度依赖于网络信息技术和电子商务,在交易的支付过程中,如果第三方支付平台遭遇黑客网络恶意攻击,给用户带来交易风险和信息泄露的风险,第三方支付机构也因此承担巨大的经济损失。因此第三方支付机构需要在网络安全建设上投入足够的技术力量、成立专业技术团队,提高网络支付安全性能,保障用户在使用过程中的安全性。

(三)完善支付场景,灵活调整支付渠道

随着第三方支付的快速发展,运用到第三方支付的支付场景及渠道越来越多,第三方支付机构在拓展支付场景的时候应线上线下同时拓展,以便在特殊情况能灵活调整支付渠道。当遇到类似此次新冠疫情使线下支付受创的情况,能及时将资源灵活调整到线上支付,以减少特殊情况给第三方支付平台企业带来的影响。

参考文献:

[1] 张子怡.浅析第三方支付的发展机遇及挑战[J].科技经济导刊2018,26(35),202-203

[2] 韩军.我国商业银行与第三方支付平台的竞合研究[D].江西:江西师范大学,2019

[3] 艾瑞咨询.2020Q1中国移动互联网流量季度分析报告[R].北京.2020

[4] 拉卡拉.关于对深证证券交易所年报问询函回复的公告[EB/OL].北京.2020-029

- 大数据视角下医院财务管理创新

- 关于电力企业财务信息化管理的策略探讨

- 商业企业财务管理的现实挑战与解决途径

- 简述如何完善医院财务会计的内部控制

- 探讨土地开发整理项目竣工财务决算的编制

- 简述企业会计从核算会计向管理会计的转变

- 高职院校加强内部控制提高财务管理水平

- 财务管理在现代企业管理中的地位和作用研究

- 企业全面预算管理应用探讨

- 政府会计改革对单位财务管理的影响

- 集团化医院财务管理模式创新探讨

- 新会计准则下在建工程核算研究

- 管理会计在工业企业中的作用及启示

- 基于全面预算管理在医院财务内控中的应用分析

- 基于企业会计准则下会计职业判断的几点探讨

- 刍议电力企业财务会计工作创新策略

- 事业单位会计信息化建设的有效途径

- 实施新政府会计制度对事业单位的影响分析

- 事业单位财务管理中的财务报表分析应用

- 事业单位财务人事管理规划存在的问题和对策分析

- 新医改形势下医院财务策略的思考核心探究

- 论加强医院会计从业人员职业道德教育的必要性关键要点

- 事业单位财务预算优化策略探讨

- 加强医院财务制度健全会计监督体系思路构架实践

- 医院财务安全管理思考

- slump (from sth) (to sth)

- slumping

- slumps

- slumpy

- slums

- slung

- slunk

- slur

- slurp

- slurped

- slurper

- slurping

- slurps

- slurpy

- slurred

- slurried

- slurrier

- slurries

- slurriest

- slurrily

- slurring

- slurry

- slurrying

- slurs

- slur/stain on sth

- 娇泥

- 娇淑

- 娇滴滴

- 娇滴滴的声音

- 娇滴滴的样子

- 娇滴滴而怪声怪气

- 娇滴滴而细声细气地说话

- 娇爱

- 娇猫难捕鼠

- 娇甜

- 娇生娇养

- 娇生惯养

- 娇生惯养的男子

- 娇生贵养

- 娇痴

- 娇痴的小孩子

- 娇的的

- 娇皮嫩肉

- 娇稚

- 娇笑

- 娇答答

- 娇红

- 娇纵

- 娇细

- 娇绿