孔文硕+李佳音+于昊

[摘 要] 近年来,民间存在的大量闲散资金与银行存款利率的下降促进了民间借贷市场的迅速扩大。在民间借贷市场上,信息不对称问题导致借贷双方所处的地位不再对等,而且我国现有法律法规对民间借贷的规范尚不完善,一旦债务人拒绝履行付款义务,债权人的权益就会受到损害,导致民间借贷纠纷案件逐年增长。通过研究借贷行为发生时所产生的预期还款、借贷金额、风险类型鉴别成本、债务人被鉴别不诚实时所要支付的调查费用和罚款之间的关系,建立了债务人与债权人的双方非零和博弈模型,给出了该博弈模型的混合策略纳什均衡点,通过论证得出提高罚金可以有效遏制债务人的逆向選择,以保障债权人的合法权益,促进民间借贷行业健康、科学地发展。

[关键词] 民间借贷;逆向选择;博弈

[中图分类号] F224 [文献标识码] B

一、现状

民间借贷作为一种常见的经济现象,是区别于传统的银行贷款,通过民间组织或企业按双方(债务人与债权人)约定的利率和必须归还等条件出借货币资金的一种信用活动形式。放贷方通过贷款的方式将所集中的货币和货币资金投放出去,可以满足贷款方短期的资金需要,促进经济的发展。[1]同时,放贷方也可以由此取得中间收入而盈利。

我国民间借贷发展至今,从最早期的取缔禁止到逐步兴起与松绑,其规模平缓地扩大。随着国家经济进入21世纪,在积极的财税政策下,全国居民储蓄余额大幅增长,大量闲散资金的存在成为民间借贷产生的诱因。同时,各大银行逐年降低的存款利率,以及金融机构严格规范的信贷条件,成为储户将资金投放于民间借贷市场的催化剂。2011年,中信证券研究报告认为,中国民间借贷市场总规模超过4万亿元,约为银行表内贷款规模的10%-20%。2012年至2014年,受国际经济形势的影响,民间借贷呈下降趋势,但在2015年,根据中国经济网消息,初步统计社会融资规模增量仍为15.41万亿元,至2016年6月份,据推算,仅河南省企业民间融资余额为同期全省人民币企业贷款余额(含票据贴现)的6.6%,民间借贷的规模依旧庞大。

由于缺乏必要的信息披露和风险提示,信息不对称问题导致借贷双方所处的地位不再对等,引发债务人的逆向选择,并且目前我国法律对民间借贷的规范尚不完善,一旦债务人拒绝履行付款义务,债权人的权益很难得到良好的法律保障,所以我国目前的民间借贷市场仍然存在着极大的信用风险,民间借贷纠纷案件数量逐年增长。根据2016年10月30日发布的《中国民间融资法律防范风险报告》显示,近五年来,民间借贷纠纷已经排在我国民事审判案件类型的第一位。

在民间借贷中由于借款方(以下我们称之为债务人)的风险喜好与厌恶不同,而风险状况又是他们的个人信息,即风险类型不具共性。如果借款方蓄意隐瞒与还款意愿和还款能力相关的个人信息,而放贷方(以下我们称之为债权人)又没有适当的策略得知债务人的真实信息,在这种信息不对称的情况下,就会出现逆向选择的问题。尤其是当债务人的风险类型隐蔽性强、鉴别难度大时,债权人仅依靠自身的能力范围无法鉴别,而又不愿花费较高的鉴别费用,他就可能根据以往的经验进行放贷。这样具有风险喜好的债务人就可能决定进行高额度借贷,从而增加了债权人的财务风险,扰乱了民间借贷市场,使得民间借贷行业难以科学、合理、有序地发展。

本文基于债务人以及潜在债务人的风险类型难以鉴别,将只有债权人需要投入比较高的费用才可以鉴别的民间借贷问题作为研究对象,采用博弈分析的方法,建立了债务人与债权人的双方非零和博弈模型,给出了该博弈模型的混合策略纳什均衡点。通过分析得到了提高罚金是债权人促使债务人自觉提供真实信息、遵守借贷协议的有效措施,从而有利于遏制债务人的逆向选择。

二、模型假设

我们将债务人的借款过程理解为一场博弈。在借款和签订借款协议时,债务人有两种选择:诚实(如实向债权人申明自己的风险类型)和不诚实(为获得高额借款,自己本是高风险投资,却谎称自己是低风险投资);债权人也有两种策略:信任(因鉴别费用较高,所以相信债务人)和鉴别。鉴于债务人的风险类型难以鉴别,则协议是否能预期履行就难以定论,现假设协议按照债务人所申明的风险类型,其预期还款为C0,借款金额为p0,在不诚实的情况下,债务人可能采取策略违规,于是预期还款为C

三、博弈模型建立

依据上述模型假设,我们建立双方非零和博弈模型如下:

博弈方:债务人与债权人;

策略:债务人策略:S1={诚实,不诚实};S2={信任,鉴别};

博弈类型:非合作博弈,由“个体理性”原则,债务人与债权人都会追求自身利益的最大化,双方的博弈矩阵如下表:

该得益矩阵的数组中,上一个数据表示债权人的得益,下一个数据代表债务人除本金的额外支付(这里用负值表示,因此债务人收益最大,即额外支付最小)。

四、博弈模型求解

我们看到表中数组并不存在纯策略的纳什均衡,并且任何一个纯策略组合都有一个博弈方可以通过单独改变策略而得到更好的得益。

现在寻找该博弈的混合策略纳什均衡,假设债务人不诚实的概率是x,债权人鉴别的概率为y;则债务人诚实的概率是1-x,债权人信任的概率为1-y;假定博弈双方做出决策是随机且相互独立的,于是双方的期望得益为:

债务人:

据此分析可得,当借、贷双方(即博弈双方)采取该混合策略组合时,谁都无法单独改变自己随机选择的概率分布来提高自己的期望得益,所以这个混合策略组合是稳定的,是该博弈模型唯一的混合策略纳什均衡点。

五、模型分析及建议

(一)模型分析

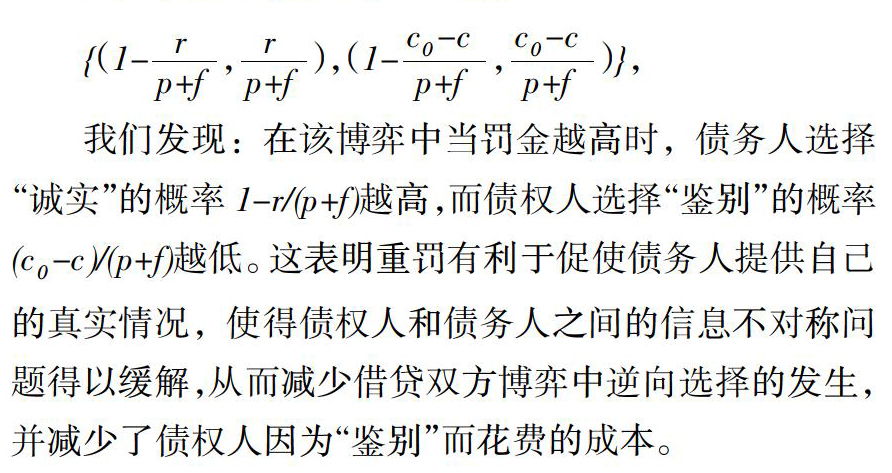

由该混合策略的纳什均衡点

(二)建议

为使民间借贷行业科学、合理、有序发展,民间借贷市场趋于最大限度的健康、稳定,为经济发展起到应有的积极作用,建议如下:

1.加大对债务人提供虚假风险类型的处罚力度(比如提高罚金数额、拘留、判刑等)。一旦发现债务人提供的风险类型不真实,则对债务人施以严厉的处罚(如给予高数额的罚金、拘留、判刑等)。从而促使债务人不敢、也不能提供不真实可靠的信息供债权人衡量和参考,以降低债务人逆向选择的可能性,给民间借贷的健康发展提供一个相对信息对称的环境;

2.建立健全的民間借贷风险评鉴体系。在民间借贷行为发生之前,由专门的民间借贷风险评鉴机构接受债权人的委托,充分调查了解债务人个人信息、人格信誉度、及预测借贷投资后的预期赢利率。运用民间借贷风险评价指标,对债务人的风险类型进行细致的评鉴,并生成详细的风险评估报告以供债务人和债权人双方参考;借以决定借贷行为是否实施,给民间借贷提供可靠的前提依据;

3.针对民间借贷行为构建健康发展的法律体系,引导民间借贷走向法制化,是推动民间借贷活动健康发展中必须直面和解决的重要问题。[2]因此,民间借贷作为金融市场的一部分,必须加强和完善与之相关的法律法规,使民间借贷能够在法律的规范制约下良性发展;

4.必须将民间借贷行为纳入银监会的监管之下,使其在有所监管下参与经济流通只有加强监管,才能全面掌握民间借贷的发展动向,提高市场的信息透明度。[3]同时,不断完善我国民间借贷跟踪监测系统,充分监控民间借贷资本的来源、流通途径和去向,及时的发现问题,以有效遏制民间借贷案件的发生;

5.协调政府主管部门、法院、公安、工商、金融等联合执法,多方位立体式打击民间借贷中的不法行为。多部门共同协作、信息资源相互共用、联防联动,就会大大提高对民间借贷的分析判断以及提前预警的能力。以上多部门进一步加强协调合作,形成高压态势,依法严惩民间借贷中债务人提供虚假信息骗贷、赖贷的不法行为,可有效地减少民间借贷案件的发生。

[参 考 文 献]

[1]马小晶.中国消费金融公司发展研究[D].哈尔滨:哈尔滨工程大学,2011

[2]徐芸.民间借贷市场健康发展思考[J].合作经济与科技,2016(10)

[3]俞锡平,吕晓萌.基于信息不对称的民间借贷经济学分析[J].时代金融,2013(3)

[责任编辑:史朴]

- 结合肺功能检查结果进行健康教育对慢阻肺患者疾病认知度与治疗依从性的影响分析

- 基层医院宫颈癌和乳腺癌筛查管理模式的探讨

- 美罗培南治疗新生儿细菌性脑膜炎的临床效果研究

- “知信行”模式对慢性阻塞性肺疾病患者肺功能的影响

- 综合护理在降低眼科手术患者护理风险中的效果

- 急诊抢救重症哮喘合并呼吸衰竭的常规药物治疗与机械通气治疗效果分析

- 某型氧烛供氧装置高原供氧应用效果分析

- 追本溯源——森田疗法的基本理念及实例

- 射频消融术联合臭氧注射治疗腰椎间盘突出症的康复护理研究

- 老年慢阻肺护理工作中临床护理干预的应用效果与对患者生存质量的影响分析

- 优质护理在提高老年慢阻肺患者肺功能和生活质量中的应用研究

- 试论体质辨识在选方用药中的临床意义

- 中医药治疗早期糖尿病肾病研究进展

- 麻醉推拿治疗腰椎间盘突出症神经疼痛的疗效分析核心探究

- 50例非哺乳期乳腺炎的外科治疗效果分析

- 针刺在继发性低颅压头痛中的治疗作用

- 慢性血透患者的血压与心血管并发症风险

- 乳腺超声检查中BI-RADS分级诊断标准对乳腺肿瘤的诊断价值体会

- 利用BDCANTOII流式细胞仪对酒精性肝硬化患者外周血T淋巴细胞亚群变迁的分析

- 枸橼酸莫沙必利与乳果糖联合治疗功能性便秘效果观察

- 孟鲁司特联合布地奈德治疗小儿哮喘疗效观察研究

- 小切口开窗髓核摘除术治疗腰间盘突出症并腰椎管狭窄的临床疗效评价

- 分子技术在流感病毒检测中的应用探讨

- 腔内碎石取石术治疗80例肾结石临床效果分析李科技

- 101例胎盘早剥妊娠相关因素分析

- vaporises

- vaporising

- vaporizable

- vaporization

- vaporizations

- vaporize

- vaporized

- vaporizes

- vaporizing

- vapour

- vapourable

- vapoured

- vapourless

- vapourlike

- vapours

- vapourware

- vapoury

- var

- variabilities

- variability

- variability,variableness

- variable

- variablebudget

- variable budget

- variablecost

- 亲热地紧贴着

- 亲热地紧靠着

- 亲热地靠着

- 亲热攀附权势

- 亲热而令人愉快

- 亲热轻慢

- 亲熟

- 亲爱

- 亲爱之言,不可偏听

- 亲爱和睦

- 亲爱宠幸

- 亲爱恭敬

- 亲爱,亲近

- 亲父

- 亲爷

- 亲爷热娘

- 亲爹

- 亲爹热娘

- 亲爹顾不得热娘

- 亲狎

- 亲王

- 亲王之女

- 亲王女婿

- 亲王邸第

- 亲理