罗忠青?刘坤新

摘 要:应收账款是企业在生产经营活动中因赊销形成的债权,直接反映企业的经营管理能力和资产盈利的水平。作为我国经济重要力量的中小企业,在其生产和销售中多利用延期、分期应收账款的形式来吸引客户。新冠疫情爆发后对中小企业产生巨大冲击,再叠加之前的盲目赊销,以致应收账款的持续走高,造成不少中小企业资金迅速减少和出现大批坏账,并引发其资金流断裂和破产。因此在这次新冠疫情下中小企业为顺利渡过危机,应重点加快对应收账款的“瘦身”,确保现金流,实现中小企业的可持续发展。

关键词:新冠疫情;中小企业;应收账款;风险防控

近年来随着市场竞争的加剧,赊销已然成为企业之间建立在互信基础上的一种通用的营销手段,且中小企业尤甚。但赊销也是一把双刃剑,它虽在一定程度上提高了企业的销售额,并给企业带来了一定的利润;但同时也促使企业的应收账款额持续走高,资金周转率下降,加大了企业坏账和资金断裂的风险,被视为企业财务管理的“软肋”。中小企业作为我国社会生产力的中坚力量,呈现出“五六七八九”的典型特征;同时中小企业也存在着资金缺乏、业务单一、生存风险大、管理差等弱点。再加之疫情爆发后中小企业订单下降,库存增加,收入骤减,现金流问题严峻,面临破产的危险。因此本文以新冠疫情为视角,对中小企业应收账款的风险控制进行分析,具有重要的现实意义。

一、中小企业应收账款形成的原因

1.市场竞争的加剧,中小企业缺乏核心竞争力

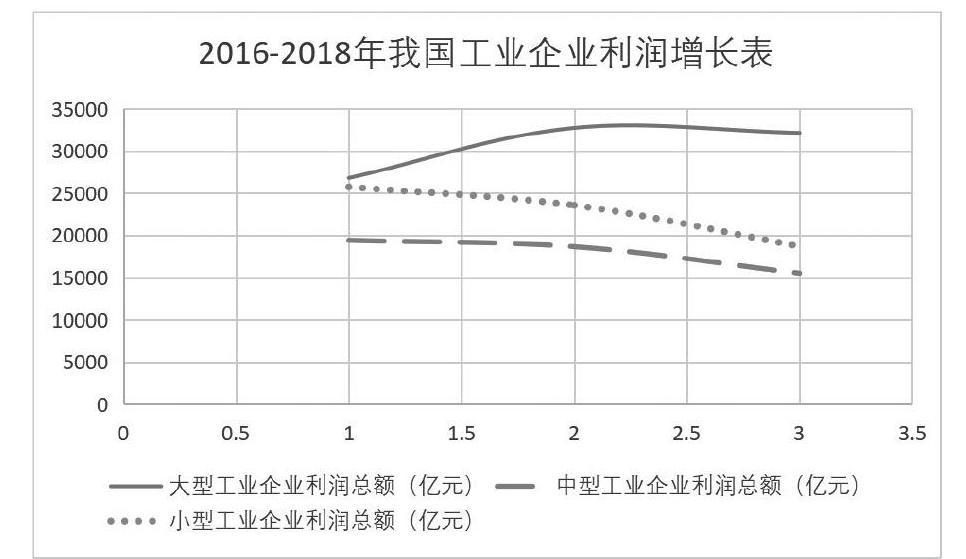

进入新常态后,我国经济的“劳动力红利”逐渐丧失,加之体制性、周期性等因素的制约,其增速明显放缓,并进入“换挡期”。据估计2019年我国GDP增速可能降至近30多年来的最低点6%左右。且再叠加2020年新冠疫情的冲击,据国家统计局数据显示2020年第一季度我国GDP增速为-9.8%,因此,2020年我国经济形势严峻,这也必然会加剧市场竞争。疫情前我国中小企业就因技术落后、资金短缺、管理落后,抗风险能力弱,常常处于不利的地位,企业利润快速下降,如表所示:

通过上表不难看出,大型工业企业利润稳步增长,而数量占绝对优势的中小企业利润却不增反降。造成中小企业利润下滑,虽有市场竞争加剧的因素,但更受其自身内部的制约。我国中小企业规模小,且多集聚于产业链的最低端,缺乏核心技术,故而凭借价格优势、赊销模式来赢得客户。然而一旦劳动力和原材料价格上涨,其成本必然上涨,价格优势必然丧失,利润也会随之下降。再加之中小企业产品单一、技术含量低,重复生产,导致产能过剩,缺乏竞争力。因此,在这样的情况下多数中小企业管理者常用降价、赊销、现金折扣等方式来吸引客户,提升市场占有率。根据国家统计局数据显示,自2015年至2017年中型工业企业应收账款净额从28665.95亿元增至33189.21亿元,小型工业企业应收账款净额从41330.39亿元至48293.43亿元,也说明竞争加剧促使中小企业应收账款逐年增加。

2.中小企业缺乏完善的管理和监督机制

诚如学者翟学伟所说:“中国人在情理社会中,通过人情和面子的运作,放弃的是规则、理性和制度。”中小企业经营者具有一定的家族性和区域性,因此在其经营生产过程中充斥着各种熟人关系、朋友关系甚至兄弟关系,最后管理和监督被伦理所取代。赊销引发应收账款。一般而言,应收账款在流动资产、销售额等方面保持适当的比例,确实有利于企业提升销售额,但要专业人员进行具体分析,实时监测,制定相应的管理和风险防控制度。事实证明,中小企业的资金危机多来源于其客户信用而带来一系列的负面连锁反应。因为缺乏应收账款事前客户信用管理办法,中小企业销售者仅在对客户信用进行简单了解后,就进行赊销,甚至有时明知对方信用低,可能无法回收账款,但碍于面子、人情,也不考虑成本进行赊销,最后致使应收账款、延期、坏账,给企业带来不可控制的风险。

二、疫情对中小企业应收账款带来的影响

1.中小企业应收账款持续走高,回收周期延长,资金流降低

根据国家统计局的数据显示,2019年12月我国亏损企业为11.5%,2020年2月增长至为32%,3月更是高达41.7%。可见,我国经济下行,叠加疫情影响,目前为止我国有近一半的企业处于亏损运行。同时,2020年2月份我国工业企业应收账款增长12.2%,而中小企业集聚的劳动密集工业其应收账款增長远高于12.2%。如农副食品加工业应收账款增长17.5%,食品制造业应收账款增长21.8%,服装、服饰业应收账款增长17.3%,木材加工和竹、藤、棕、草制品业应收账款增长竟高达37.5%。通过上述数据,不难看出疫情发生前较多中小企业不注重应收账款的风险控制,本就存在一定资金风险。而后突如其来的疫情更让中小企业资金流动雪上加霜,加剧其流动资金的进一步减少,以致出现中小企业聚集的行业的应收账款增长率远高于同期其他行业水平,增加了其亏损和破产的可能性。正如恩格斯所言:“没有哪一次巨大的历史灾难,不是以巨大的历史进步为补偿的。”这次中小企业亏损和破产的危机,也使中小企业认识到自身应收账款管理的重要作用。因此与2月份相比,3月份企业应收账款有明显下降。

2.应收账款加重中小企业费用负担,导致负债增加

一般而言,中小企业的增值税、所得税等是按照账面销售额进行计算。虽然应收账款不能及时带来现金收入,但中小企业需要缴纳相应的税款,这必然增加了其流动资金的压力。还有,随着近年来中小企业应收账款的不断增高,也促使其资产负债额逐渐增加。例如自2015年至2017年,中型工业企业负债从135561.25亿元增至145554.74亿元,小型工业企业负债从162602.13亿元增至145554.74亿元。

新冠疫情带来经济的系统性停摆,中小企业破产数量大增。破产后的中小企业无法支付应收账款,因此部分中小企业为减小损失,不得不接受应收账款折价计算,甚至是物物偿还,因而资产损失严重,危机进一步加重。同时,因为中小企业资金流动性严重不足,部分企业不得不进行借钱经营。而高负债率经营不仅增加中小企业负债,也会导致中小企业生产各项费用增加,利润下降,其游走于破产的边缘。

三、新冠疫情下提升中小企业应收账款风险控制的路径

现金是企业“血液”,保证现金不断,才能为企业提供充足的新鲜血液。在这次新冠疫情冲击下,2020年3月份我国企业利润下降36.7%。同时这种冲击力具有明显的不平衡,即中小规模企业受到的负面影响远大于大型企业,85%的中小企业现金余额维持不了三个月。因此,中小企业求活的重要方式就是保证现金流。而中小企业应收账款质量高、回收速度快就意味着其有更多的现金,更有利于公司从事经营活动,反之则不然。因此在疫情大背景下,中小企业可从应收账款的风险控制方面来寻求自救之法。

1.建立健全中小企业应收账款管理和实施体制

正所谓“无规矩不成方圆”。在应收账款发生前,中小企业要做好充分的风险防范,并根据自身实际情况,制定包含信用评估、账龄控制、超期追缴、坏账准备一整套完整的应收账款管理和实施体制,并在实践中不断进行完善。首先,在应收账款事前,依据信用评估管理办法,中小企业对每个合作客户的信用进行实时评估,并且针对不同信用评估结果灵活制定不同的赊销方式。尤其是在疫情的大背景下,中小企业更应对某些信用评估较低的客户,有壮士断臂的勇气和魄力,进行业务“瘦身”,保障自身拥有良好的现金流,以便保持企业正常运营。同时,事中还要实时监测,事后加强管理,明确责任主义,更新催收方法、催收奖励等。

2.提升中小企业财务会计人员对应收账款的管理水平

财务人员作为中小企业资金管理工作的直接实施者,其素质水平的高低关系着企业资金管理水平的高低。近年来为满足市场的需求,企业财务会计已向管理会计转化,他们更强调利用自身的专业技能,为管理者提供数据支撑,也对生产销售活动进行事前预测、事中控制和事后的分析,帮助管理者制定精准的决策。然而大部分中小企业由于各方面的限制,或者没有配备专业的财务人员,或者财务人员很多是亲属优先,缺乏系统的专业知识的培训和学习,对资金管理中重要环节的应收账款风险控制认识不足。因此为提高中小企业对应收账款风险控制,中小企业可聘请专业的财务人员,并对应收账款进行专业管理,并在实操中重点对分析应收账款周转率、账龄预警、应收账款与日销售额等内容进行风险防控,将应收账款总额控制在流动资金总额的合适比重之内,保障中小企业流动资金充足。

3.加大对中小企业金融救助,缓解应收账款带来的资金压力

中小企业发展面临的困境很多,而对于不可抗力仅靠其自身很难远离死亡线,提供必须的社会救助既是解决路径之一。事实证明,新冠疫情对企业冲击具有不均衡的特征,中小企业由于自身抗风险能力低,自然受到的冲击最为严重。再加之应收账款带来的负面影响,因此中小企业资金流的压力最大。为了缓解资金流压力,中小企业纷纷采取裁员、减薪、停产、借款、延期付款等方式来应对资金危机。面对中小企业的困境,党中央十分重视,并出台了一些“政策的组合拳”,应对这场疫情“大考”。首先,给中小企业“减负”,如延缓缴纳社会保险、返还50%失业保险费等,并给予受疫情影响严重的中小企业一定财政补贴,因此2020年2月、3月企业管理费用分别下降11.8%、10.2%。其次,为中小企业及时“输血”,加大放贷规模和优惠力度,如提高贷款不良率容忍度,不盲目抽贷、断贷,给予中小企业降息、贴息、延期还贷等方面金融支持。且数据显示2020年2月、3月份中小企业财务费用明显下降。因此,上述一系列的政策都緩解了新冠疫情下中小企业应收账款带来资金短缺的不良影响。

四、结论

应收账款是中小企业重要的流动资产,且具有两面性。一方面应收账款可以增加中小企业的销售额,为其带来利润;另一方面它也为中小企业带来一定风险。因此,在新冠疫情的大背景下作为中小企业管理者一定要提高对应收账款的重视程度,建立健全应收账款管理和风险控制体系,提高应收账款的管理效率,加快应收账款回收率及速度,减少发生坏账,避免不必要的风险损失,并形成生产-销售-收款的良性血液循环,以保障中小企业有充足的现金流。

参考文献:

[1]马强.加强企业应收账款管理对策研究[J].经济师,2014(02).

[2]朱武祥,张平,李鹏飞,等.疫情冲击下中小微企业困境与政策效率提升——基于两次全国问卷调查的分析[J].管理世界,2020(04).

[3]陆岷峰.基于数字银行背景下数字信贷风险控制管理的战略研究[J].金融理论与实践,2020(01).

作者简介:罗忠青(1984- ),男,河北沧州人,硕士,铜仁学院副教授,研究方向:区域经济;刘坤新(1984- ),河北沧州人,博士,铜仁学院副教授,研究方向:经济史

- 初中语文课外作业有效性的策略探究

- “智慧校园”背景下的小学语文教学策略探析

- 刍议小学语文教学中合作学习方法的应用策略

- 基于蜻蜓图的四年级叙事类习作教学实践与研究

- 小学语文学科“核心素养”的内涵及其实现路径探析

- 巧用实验 彰显素养

- 抓课堂意外 绽生物光彩

- 浅析如何用电表判断电路故障

- 高中物理解题中学生解题能力培养策略探究

- 高中物理力学综合复习教学创新方式探究

- 理清学习思路 建构知识体系

- 初中生物探究式教学实践与反思

- 高中化学关键能力的内涵及构成要素探析

- 解读核心素养内涵 聚焦高中数学课程教学新实践

- 刍议初中数学教学中学生的自主学习方式

- 小学数学合作学习的“替代”现象与思考

- 利用信息技术 优化小学数学新课导入

- 数学游戏在初中数学课堂教学中的意义及实施策略探究

- 初中数学教学反思性学习的必要性及策略分析

- 对小学数学乘法教学的几点思考

- 高中数学核心素养的培养策略探究

- 小学数学数形结合教学对学生自主学习的培养策略探究

- 小组合作学习提升初中数学教学效率的有效策略分析

- 在核心素养视域下高中数学解答能力的培养策略探究

- 浅析数学史在小学数学教育中的作用

- arbitrators

- arbitratorship

- arbitratrix

- a.r.c.

- arc

- arcade

- arcade's

- arcades

- arcane

- arcanely

- arcaneness

- arced

- arch

- arch-abbey

- arch-abbot

- archaeologian

- archaeological

- archaeologically

- archaeologic,archaeological

- archaeologies

- archaeologist

- archaeologists

- archaeologist's

- archaeologue

- archaeology

- 降霜

- 降霜季节

- 降革

- 降顺

- 降颜屈体

- 降饮

- 降饯

- 降首

- 降香

- 降驾

- 降骨

- 降魄

- 降魔

- 降魔伏怪

- 降魔杵

- 降黜

- 降龙

- 降龙伏虎

- 降龙缚虎

- 降龙自有降龙手,捉鬼还得捉鬼人

- 降龙钵

- 降龙驭

- 降:

- 陎

- 限