金融可得性、金融市场参与和家庭市场选择

赵登辉

摘要:通过对家庭金融调查数据的研究,可以看出,金融可得性对金融市场起着积极作用,尤其在家庭资产选择方面,金融可得性对于家庭参与正规市场起着积极的促进作用。家庭民间借出的降低减少非正规借贷市场的供给可以促进金融可得性的提升。从整体上来说,金融可得性对于不同地区的影响是不同的,比如对农村的影响要高于城市,对中西部的影响要高于东部地区,主要原因是因为经济的发展水平,家庭人口本身的文化素质在其中也有一定影响。本文将会对金融可得性、金融市场参与和家庭市场选择做详细研究。

关键词:金融可得性 金融市场参与 家庭市场选择 金融可得性

中图分类号:F832.5 文献标识码:A

在家庭市场的分析上,主要从资产和负债两个方面,在家庭金融行为中,把家庭金融市场分为两个方面,即正规金融市场和非正规金融市场。在我国,家庭金融市场还存在这许多不完善,比如金融行为参与率低,地区差异比较明显。而在参与率方面,家庭参与非正规金融市场的参与率要高于正规金融市场,因此在非正规金融市场方面参与过度而正规金融市场发展受到限制。家庭参与股票、投资理财产品属于正规金融市场,而参与民间借贷属于非正规金融市场。

1 模型与变量选择

本文數据来自中国金融调查项目,该调查项目包括全国26个省(市、自治区),70个县,330个社区共8439个样本,其中微观信息包括资产与负债、收入与消费、保险与保障以及家庭的人口统计特征。在进行调查时大多数家庭都会积极配合,人口统计与前一年全国人口普查数量非常接近。因此,可以确定该调查样本非常具有代表性,得出的结论也是非常客观的。

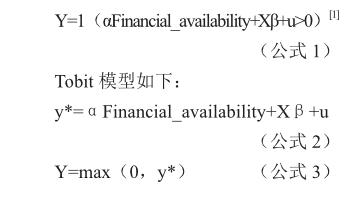

在分析金融可得性对家庭参与金融市场的影响方面,通常采用Probit模型,在分析金融可得性对家庭资产选择的影响方面,通常采用Tobit模型。

Probit模型如下:

2 变量介绍

2.1金融市场参与和风险资产配置

通过上述介绍,可以知道家庭风险资产配置分为正规金融市场和非正规金融市场,其中正规金融市场主要包括:企业债券、股票、基金、外汇、黄金等等。非正规金融市场主要指的是民间贷款。家庭金融资产的构成主要包括风险资产和无风险资产。无风险资产就是日常生活中所说的收益较低或者没有收益,对资产持有者不会造成损失的一类资产,比如现金、政府债券、定期存款、活期存款等。家庭金融市场参与表示家庭是否参与正规金融市场即是否拥有风险资产。

2.2金融可得性和控制变量

家庭金融可得性作为本文的重点,也就是解释变量,金融服务的可得性通过银行机构数量来衡量,为了更加准确地反映出金融可得性。可以确定,家庭金融行为和家庭所在小区或地区的银行数量是有直接关联的。因此,通过中国金融家庭调查数据,每个区的家庭存款银行家数可以直接衡量金融可得性。但是,为了使度量更加准确详细,需要从微观层面上来说,区银行数量不是准确的衡量方法,应该是这个区的家庭所能享受到的银行金融服务,与地理位置没有根本关系。为了使结果保持稳健性,在后文的分析中,也会使用该种方法。

通过参照数据,家庭户主的年龄、婚姻情况、户籍、资产负债率、净资产等等作为家庭特征控制变量,同时,为了减少地区水平的差异,引入了家庭所在市的人均GDP。在被调查的家庭中,正规金融市场的参与率达到11.6%,而借出款家庭比率达到了11.7%,借入款家庭比例达到了32.6%,风险资产占比为4.6%,小区银行数量在2~11家之间,其中,每万人拥有ATM数和银行数也存在着非常大的差异。因此可以知道,我国的家庭金融环境存在着较大差异,金融可得性存在较大异质性[2]。在本次研究中,将家庭户主按照年龄分组,中班包括16~25岁组,25~35岁组,35~45岁组,45~55岁组,55~65岁组,将16~25岁组作为对照组,在教育水平方面,把无文化水平作为对照组。

监管机构影响金融机构的设置,当然,外部因素也会影响金融机构的设置。在本文中,所研究的小区银行数是内生的,内生主要来自于两个方面,一方面,一些变量是不可观测或不可预测的,比如理财习惯和文化背景等这些都会影响小区银行数量和家庭参与股市的情况。另一方面,家庭金融市场的参与会影响小区金融机构数量的变化,如果居民对金融产品需求很大那么必然小区内金融机构数量多,而且金融机构进入小区的几率大。

3 估计结果

3.1金融可得性与正规金融市场

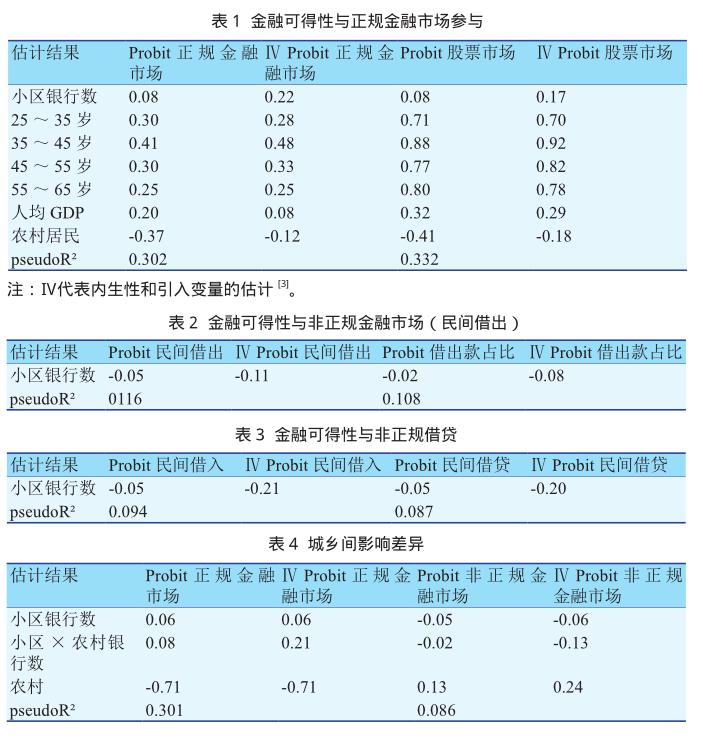

正规金融市场即家庭拥有正规金融市场资产,其中主要以股票市场为主,这主要是从正规金融市场和风险资产配置两个方面来研究的。具体如表1所示。

金融可得性对家庭非正规金融市场的参与存在着负影响,金融可得性对家庭非正规金融市场的参与和资产配置的影响的详细情况见表2,在Probit分析中,金融可得性对家庭非正规金融市场的负影响主要通过小区银行数的估计系数来表现,在ⅣProbit的分析中,虽然小区银行数的估计系数比较小,影响不显著,但很显然,仍然是存在着负影响的,可以得出,Probit的分析结果与ⅣProbit的分析结果是一致的。因此可以得出结论,提升金融可得性可以增加家庭对正规金融市场的参与同时减少对非正规金融市场的参与。

3.2金融可得性对非正规借贷的影响

金融可得性对对民间借贷也存在着一定影响,提高金融可得性能够减少对非正规金融市场的参与率,如表3所示,从Probit分析来看,小区银行系数为-0.05,金融可得性对家庭民间借入仍存在着负影响,而ⅣProbit分析和Probit分析一致,因此,一定要提高金融可得性,从而降低家庭非正规金融市场的参与,减少民间借贷和借入比例。

3.3城乡和区域间的影响差异分析

根据表4可以知道,在正规金融市场的参与中,金融可得性对农村家庭市场参与影响更为显著,尤其是对于城市而言,Probit和ⅣProbit结论一致。在非正规金融市场中,Probit和ⅣProbit估计系数同时为负,因此,和城市相比,金融可得性对农村家庭非正规金融市场参与有着更高的负面影响。

3.4区域间影响差异

对于区域间的影响差异和城市农村影响差异分析类似,即东西部相比较而言,金融可得性对西部地区家庭金融市场存在着更大影响,而在非正规金融市场方面,金融可得性对于东部和西部地区的影响不明显而且不存在着明显差异性。

综上所述,通过对中国家庭金融调查数据的分析,在金融可得性、家庭金融市场参与和家庭资产选择方面,可以得出一些结论:金融可得性的提升可以提高家庭参与正规金融市场的比率;金融可得性的提升可以减少家庭对非正规金融市场的参与比如民间借贷;对于城市和东部地区而言,金融可得性对农村和中西部地区的影响更加显著。

参考文献:

[1] 尹志超,吴雨,甘犁.金融可得性、金融市场参与和家庭资产选择[J].经济研究,2015(3):87- 99.

[2] 吴卫星,王治政,吴锟.家庭金融研究综述———基于资产配置视角[J].科学决策,2015(4):69- 94.

[3] 陈永伟,史宇鹏,权五燮.住房财富、金融市场参与和家庭资产组合选择———来自中国城市的证据 [J]. 金融研究,2015(4):1- 18.

摘要:通过对家庭金融调查数据的研究,可以看出,金融可得性对金融市场起着积极作用,尤其在家庭资产选择方面,金融可得性对于家庭参与正规市场起着积极的促进作用。家庭民间借出的降低减少非正规借贷市场的供给可以促进金融可得性的提升。从整体上来说,金融可得性对于不同地区的影响是不同的,比如对农村的影响要高于城市,对中西部的影响要高于东部地区,主要原因是因为经济的发展水平,家庭人口本身的文化素质在其中也有一定影响。本文将会对金融可得性、金融市场参与和家庭市场选择做详细研究。

关键词:金融可得性 金融市场参与 家庭市场选择 金融可得性

中图分类号:F832.5 文献标识码:A

在家庭市场的分析上,主要从资产和负债两个方面,在家庭金融行为中,把家庭金融市场分为两个方面,即正规金融市场和非正规金融市场。在我国,家庭金融市场还存在这许多不完善,比如金融行为参与率低,地区差异比较明显。而在参与率方面,家庭参与非正规金融市场的参与率要高于正规金融市场,因此在非正规金融市场方面参与过度而正规金融市场发展受到限制。家庭参与股票、投资理财产品属于正规金融市场,而参与民间借贷属于非正规金融市场。

1 模型与变量选择

本文數据来自中国金融调查项目,该调查项目包括全国26个省(市、自治区),70个县,330个社区共8439个样本,其中微观信息包括资产与负债、收入与消费、保险与保障以及家庭的人口统计特征。在进行调查时大多数家庭都会积极配合,人口统计与前一年全国人口普查数量非常接近。因此,可以确定该调查样本非常具有代表性,得出的结论也是非常客观的。

在分析金融可得性对家庭参与金融市场的影响方面,通常采用Probit模型,在分析金融可得性对家庭资产选择的影响方面,通常采用Tobit模型。

Probit模型如下:

2 变量介绍

2.1金融市场参与和风险资产配置

通过上述介绍,可以知道家庭风险资产配置分为正规金融市场和非正规金融市场,其中正规金融市场主要包括:企业债券、股票、基金、外汇、黄金等等。非正规金融市场主要指的是民间贷款。家庭金融资产的构成主要包括风险资产和无风险资产。无风险资产就是日常生活中所说的收益较低或者没有收益,对资产持有者不会造成损失的一类资产,比如现金、政府债券、定期存款、活期存款等。家庭金融市场参与表示家庭是否参与正规金融市场即是否拥有风险资产。

2.2金融可得性和控制变量

家庭金融可得性作为本文的重点,也就是解释变量,金融服务的可得性通过银行机构数量来衡量,为了更加准确地反映出金融可得性。可以确定,家庭金融行为和家庭所在小区或地区的银行数量是有直接关联的。因此,通过中国金融家庭调查数据,每个区的家庭存款银行家数可以直接衡量金融可得性。但是,为了使度量更加准确详细,需要从微观层面上来说,区银行数量不是准确的衡量方法,应该是这个区的家庭所能享受到的银行金融服务,与地理位置没有根本关系。为了使结果保持稳健性,在后文的分析中,也会使用该种方法。

通过参照数据,家庭户主的年龄、婚姻情况、户籍、资产负债率、净资产等等作为家庭特征控制变量,同时,为了减少地区水平的差异,引入了家庭所在市的人均GDP。在被调查的家庭中,正规金融市场的参与率达到11.6%,而借出款家庭比率达到了11.7%,借入款家庭比例达到了32.6%,风险资产占比为4.6%,小区银行数量在2~11家之间,其中,每万人拥有ATM数和银行数也存在着非常大的差异。因此可以知道,我国的家庭金融环境存在着较大差异,金融可得性存在较大异质性[2]。在本次研究中,将家庭户主按照年龄分组,中班包括16~25岁组,25~35岁组,35~45岁组,45~55岁组,55~65岁组,将16~25岁组作为对照组,在教育水平方面,把无文化水平作为对照组。

监管机构影响金融机构的设置,当然,外部因素也会影响金融机构的设置。在本文中,所研究的小区银行数是内生的,内生主要来自于两个方面,一方面,一些变量是不可观测或不可预测的,比如理财习惯和文化背景等这些都会影响小区银行数量和家庭参与股市的情况。另一方面,家庭金融市场的参与会影响小区金融机构数量的变化,如果居民对金融产品需求很大那么必然小区内金融机构数量多,而且金融机构进入小区的几率大。

3 估计结果

3.1金融可得性与正规金融市场

正规金融市场即家庭拥有正规金融市场资产,其中主要以股票市场为主,这主要是从正规金融市场和风险资产配置两个方面来研究的。具体如表1所示。

金融可得性对家庭非正规金融市场的参与存在着负影响,金融可得性对家庭非正规金融市场的参与和资产配置的影响的详细情况见表2,在Probit分析中,金融可得性对家庭非正规金融市场的负影响主要通过小区银行数的估计系数来表现,在ⅣProbit的分析中,虽然小区银行数的估计系数比较小,影响不显著,但很显然,仍然是存在着负影响的,可以得出,Probit的分析结果与ⅣProbit的分析结果是一致的。因此可以得出结论,提升金融可得性可以增加家庭对正规金融市场的参与同时减少对非正规金融市场的参与。

3.2金融可得性对非正规借贷的影响

金融可得性对对民间借贷也存在着一定影响,提高金融可得性能够减少对非正规金融市场的参与率,如表3所示,从Probit分析来看,小区银行系数为-0.05,金融可得性对家庭民间借入仍存在着负影响,而ⅣProbit分析和Probit分析一致,因此,一定要提高金融可得性,从而降低家庭非正规金融市场的参与,减少民间借贷和借入比例。

3.3城乡和区域间的影响差异分析

根据表4可以知道,在正规金融市场的参与中,金融可得性对农村家庭市场参与影响更为显著,尤其是对于城市而言,Probit和ⅣProbit结论一致。在非正规金融市场中,Probit和ⅣProbit估计系数同时为负,因此,和城市相比,金融可得性对农村家庭非正规金融市场参与有着更高的负面影响。

3.4区域间影响差异

对于区域间的影响差异和城市农村影响差异分析类似,即东西部相比较而言,金融可得性对西部地区家庭金融市场存在着更大影响,而在非正规金融市场方面,金融可得性对于东部和西部地区的影响不明显而且不存在着明显差异性。

综上所述,通过对中国家庭金融调查数据的分析,在金融可得性、家庭金融市场参与和家庭资产选择方面,可以得出一些结论:金融可得性的提升可以提高家庭参与正规金融市场的比率;金融可得性的提升可以减少家庭对非正规金融市场的参与比如民间借贷;对于城市和东部地区而言,金融可得性对农村和中西部地区的影响更加显著。

参考文献:

[1] 尹志超,吴雨,甘犁.金融可得性、金融市场参与和家庭资产选择[J].经济研究,2015(3):87- 99.

[2] 吴卫星,王治政,吴锟.家庭金融研究综述———基于资产配置视角[J].科学决策,2015(4):69- 94.

[3] 陈永伟,史宇鹏,权五燮.住房财富、金融市场参与和家庭资产组合选择———来自中国城市的证据 [J]. 金融研究,2015(4):1- 18.