刘雪寒

摘? ?要:结合Jeffrey Wurgler对不同国家资本配置的研究,对哈尔滨市区县金融资源配置效率及其影响因素进行研究,着重分析了银行和地区财政政策对金融资源配置的影响,并据此提出相关政策建议。

关键词:资本配置效率;金融资源;GMM模型

中图分类号:F224;F832.7? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2019)35-0127-04

引言

20世纪70 年代以来,在全球经济发展的新环境下,金融发展状况对经济的影响日益凸显。金融发展目标是服务于经济增长。本文使用Jeffrey Wurgler(2000)定义的“资本配置效率”,探讨哈尔滨市周边区县工业金融资源配置效率状况,从而为完善哈尔滨金融市场、提高哈尔滨及周边区县资本配置效率提供实证证据与理论支持。

金融中介体与金融市场在经济发展的不同阶段有着不同的作用,与经济的发展水平相互适应。(Boot,Arnoud&Thakor,1997)20世纪90年代的金融发展经验研究开始以定量化的视角,进一步关注金融市场发展与经济增长间定量研究显示出的正相关性(Levine,1998)。其基本理论认为,是金融市场的规模越大,交易越频繁,会使得市场的竞争加剧并同时降低交易成本,这有利于经济增长也有助于金融市场的进一步发展。韩立岩和蔡红艳(2002)运用Wurgler(2000)模型测量中国工业整体的资本配置效率,研究发现,信贷市场规模与资本配置效率负相关。潘文卿和张伟(2003)修正了Wurgler(2000)模型,把地区固定资本形成与生产总值变化的弹性加入模型,认为随着改革的深入,金融发展与资本配置效率呈弱正相关。金融市场的主要作用就是实现资本配置的优化,资本配置效率即成为衡量金融市场运行效率的一个主要指标。Jeffrey Wurgler(2000)从这一思想出发探讨了定量化描述资本配置效率的方法。他以65个发展中国家和发达国家为样本考察了各国资本配置效率状况,结果表明,发达国家的资本配置效率显著高于发展中国家,即发达国家的资本配置效率远高于发展中国家(具体数值见表1);相比之下,发展中国家的资本配置效率都很低,有些甚至显著为零(具体数值见表2)。

从以上资料中可以看出,发达国家经济状况更好不仅仅是因为它吸收了更多的投资,而是由于其资本配置效率明显高于发展中国家。而不同国家间资本配置效率的差异,很大程度上在于各国金融市场的差异。由于拥有发达且比较规范的金融市场,发达国家的资本配置效率也更高。因此,在本文中我们通过实体经济运行中的数据来估测金融市场发展水平的高低,对比不同区县固定资产投资与利润增长间关系来研究资本配置效率,从而科学地评价哈尔滨市及其周边区县的资本配置效率及金融市场的发展水平。

一、模型设定

在这里我们借鉴Jeffrey Wurgler(2000)在测度世界上65个国家资本配置效率使用的模型:

其中,I为各区县工业固定资产净值年均余额;V为工业企业利润总额;i表示不同区县;t指时间(年份);η是不随时间的常数,表示年度固定资产投资增长率对利润增长率变化的弹性,称为总体资本配置效率;αi(l,…,9)估计不同区县的个体影响,其数值不随时间变化,而因地区不同而变化。这样我们使用9个区县10年的90组数据,进行时序与横截相结合的回归分析。通过虚拟变量的使用,一次获得η和αi(1,…,9)的参数估计。

根据以上模型我们可以计算出哈尔滨市周边县市的资本配置效率,下一步我们将试图探索金融发展水平对资本配置效率的促进作用。据此,本文得到以下待检验的原假设:

H0:在其他条件不变时,随着金融发展水平的提高,会促使哈尔滨地区实体经济资本配置效率提高。

在这里我们计量模型的设定着眼于考察金融发展是否促进了哈尔滨地区实体经济资本配置效率的提高,因此被解释变量是哈尔滨地区实体经济资本配置效率,解释变量是金融发展水平。依据研究假设和前人的相关经验研究(Guariglia& Poncet,2008),應用以下模型用以检验金融发展与地区实体经济资本配置效率的基本回归方程,具体如下:

其中,ηt为实体经济资本配置效率;fd是当地金融发展的状况,包括全部银行信贷/地区总产值(fin)、非国有经济固定资产投资/地区总产值(pfin)、家庭居民人民币储蓄存款/地区总产值(sav)三种衡量指标;μi是地区自身的效应,以控制未观察到的地区特殊变量的影响;φt是特定年度效应,以控制每年国家宏观经济政策的影响;υi,t是异质冲击项。为了正确识别金融发展对地区实体经济资本配置效率的影响,模型中还包括地方财政支出等控制变量(control),具体为:gov为地方财政支出占地区生产总值的比率;inv为全社会固定资产投资占地区生产总值的比率;czp为国有及规模以上非国有企业工业增加值占地区生产总值的比率;human为地区义务教育阶段师生比。

二、实证结果

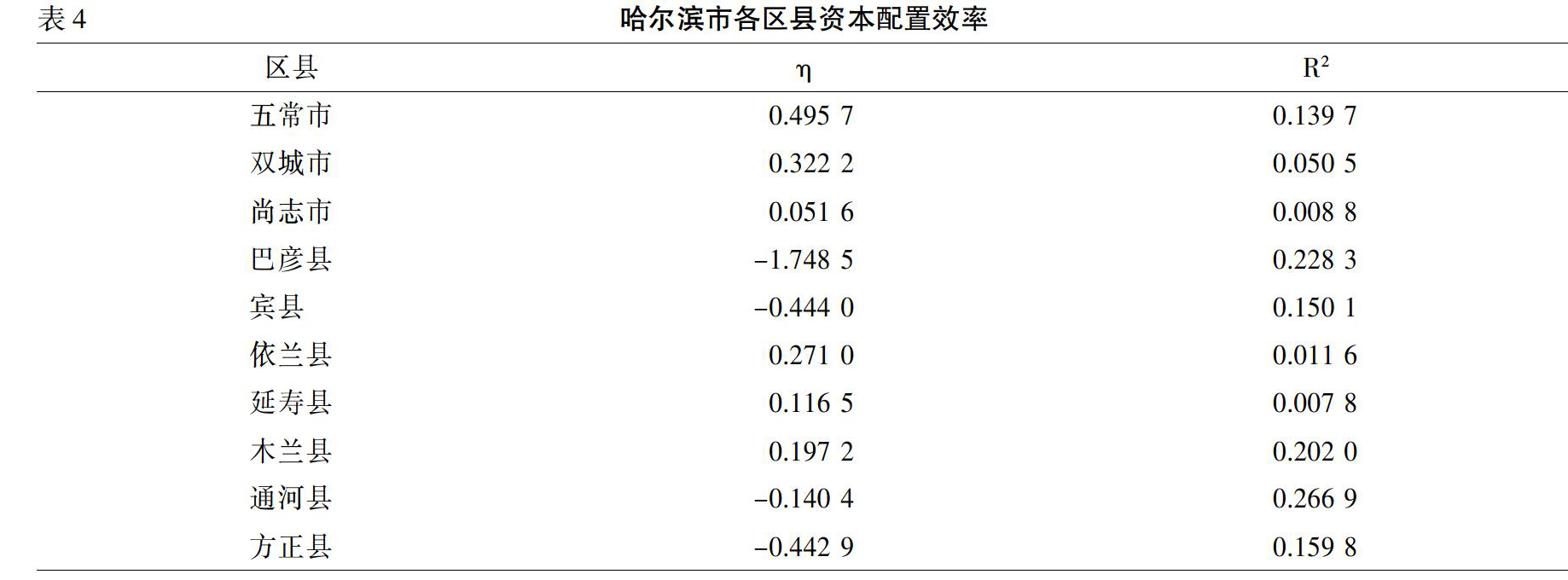

在这里,我们结合《中国县域统计年鉴》公布的哈尔滨市各区县的相关数据,实证研究了哈尔滨市各区县的资本配置效率,所得结果如表4。

从计算结果来看,哈尔滨市各区县除五常市、双城市外,整体资本配置效率不高,甚至在巴彦县、宾县、通河县、方正县还出现了负的资本配置效率

其中以通河县的问题体现的比较明显,在这里,固定资产投资与利润总额竟然产生了背离,在追加固定资产投资后利润不升反降。其他的如方正县、宾县也有这种盲目投资、无效率配置资本的趋势,在利润没有明显变化趋势的时候盲目地大量地追加固定资产投资,追加的投资并未能带来利润的上涨。这种盲目投资就是一种资本配置的无效率。

这种资本配置的无效率究其原因可能是政府主导下的过度投资趋向。由于东三省投资环境不够优越,东北地区的主要投资仍然主要是由政府主导的、带有扶持性质的资金投入,相比于私人投资就不太注重效率,导致在管理水平、技术水平、营销手段上没有改进的情况下,一味依靠扩大生产规模以期提高利润。但由于相关技术的落后,产能大却不等于利润高,甚至产生了负效果,在过大的生产规模下导致运营效率下降、运营成本上升,以至于出现了追加投资利润不升反降的情况。

此外,本文还构建了家庭居民人民币储蓄存款/地区总产值(sav)和银行信贷/地区生产总值(fin)等指标(Guariglia& Poncet,2008),以从不同角度度量地区金融发展程度,增强研究相关结论的稳健性。使用系统广义矩方法估计方程,并将金融发展的替代变量(fd)设定为内生变量,这样可以控制各地区不随着时间变化因素可能造成的差异,能控制金融发展和地区实体经济资本配置效率间的反向因果关系,从而避免了金融发展和地区实体经济资本配置效率间联合决定所引起的潜在偏误(结果见表5)。

表5中模型A和B显示,以非国有经济固定资产投资比重(pfin)来衡量金融发展水平的回归系数显著为正,同时银行信贷比重(fin)的系数显著为正。这表明,2006—2014年间,以非国有经济固定资产投资比重(pfin)等来衡量的金融发展与地区实体经济资本配置效率正相关,意味着以银行为主的金融系统可以有效改善哈尔滨地区实体经济资本配置效率。此外,银行信贷比重(fin)的系数显著为正,说明本地区银行可以缓解私人部门资金紧张的状况,提高全社会资本配置效率。居民储蓄存款比重与经济增长显著正相关。金融发展或银行系统与中国各地区全要素生产率或经济增长显著正相关,有力支持了假设H0,即在其他条件给定的情况下,随着金融发展水平的提高,地区实体经济资本配置效率也随之提高。

表5中模型A、B和C显示,地区经济结构(czp)的回归系数显著为正,这意味着地区规模以上企业比重越高,地区实体经济资本配置效率就越高。其原因可能在于,本地区内资产重组、置换等资产交易行为阻碍越小,则地区内易形成产业群聚效应,进而提高了该地区实体经济资本配置效率。资本配置效率滞后项(η-1)的回归系数为负,且较为显著,表明随着哈尔滨市周边区县的资本配置效率并没有明显的转好,甚至出现了逐渐下滑的趋势。地区全社会固定资产投资(inv)在模型B、D、E中的回归系数基本为负,而在模型C、F中为正。这意味着在哈尔滨市周边区县政府主导的社会固定资产投资存在过度投资和扩张生产能力的趋向,资本配置效率很低,从而可能有碍于地区实体经济资本配置效率的持续改进。而私人部门自发进行的固定资产投资效率明显高于地方政府主导下的情况,具有明显高于政府主导投资行为的资本配置效率。地方财政支出比重(gov)的回归系数为负。主要是由于地方政府财政支出在哈尔滨市周边并不具有产业扶持的属性,而更多的是为了维持社会公平的转移支付,因而并不能带动经济增长,表现在模型中就是降低了资本配置效率。同时,地区义务教育阶段师生比(human)的回归系数为正,可能的原因是人力资本可能存在时滞效应或内生性等,从而不能显著对当期地区实体经济资本配置效率产生影响。

通过实证结果,我们可以进一步探究地方政府对银行信贷决策干预所造成的影响。中国银行业信贷决策仍会受政府干预影响,需要同时满足维持社会稳定的政府干预型信贷与以实现自身利润最大化的市场性信贷决策的双重目标依然困扰当下的银行业(Dobson & Kashyap,2006)。这种政府干预行为可能会降低金融系统合理配置资源的能力。张军和金煜(2005)等研究表明,地方财政支出占地区生产总值的比率可以大致衡量地方政府对经济发展的参与和干预程度,并且其财政支出可能反而会产生阻碍经济发展的作用。因此,本文在模型(1)中再加入地方财政支出(gov)与全部银行信贷(fin)的交互项(gov×fin),以反映地方政府对银行信贷决策干预对该地区实体经济资本配置效率的影响。建立的计量检验模型具体如下:

同方程(2),本文使用了系统广义矩面板方法估计方程(3)。表5中模型D、E和F显示,以非国有部门银行信贷比重(pfin)和银行信贷比重(fin)来衡量金融发展的回归系数显著为正,而替代变量中家庭居民人民币储蓄存款/地区总产值(sav)的回归系数也依旧显著。显示地方政府干预银行信贷决策的替代变量(gov×fin)的回归系数都显著为负,说明地方政府对金融体系的干预会妨碍地区实体经济资本配置效率改善功能的有效发挥。地方政府官员以晋升为目标的举措会不惜以地方产业和企业的经济预算为代价参与地区间竞争,对于保护本地区经济有较强的激励,进而导致出现地方保护主义和市场分割现象(周黎安,2004)。这会妨碍金融系统对中国地区实体经济资本配置效率改善功能。

二、结论及政策建议

综合上述研究可以得出如下结论。

1.在哈尔滨市周边区县的资本配置仍主要是政府主导,具有过度投资趋向。由于东三省投资环境不够优越,东北地区的主要投资仍然主要由政府主导的、带有扶持性质的资金投入,整体资本配置效率偏低。

2.从金融市场对资源配置的影响来看,以银行为主的金融系统现阶段仍可以有效动员储蓄来改善哈尔滨地区实体经济资本配置效率。

3.随着银行信贷总规模的扩大,会有更多的金融資源从国有部门通过商业信用流向私人部门,这一路径可以有效地缓解私人部门资金紧张的状况,有助于提高全社会资本配置效率。

4.地方政府对本地经济的干预会阻碍金融市场对实体经济资本配置效率改善功能的有效发挥。

针对以上结论,我们提出以下政策建议。

1.着力改善东北地区投资环境,更多的引导私人部门进入实体经济投资领域,利用私人部门分散决策,提高哈尔滨及周边地区资本配置效率。

2.进一步推进哈尔滨市及其周边地区金融市场发展,利用市场机制推进金融系统动员储蓄、风险管理、开发投资机会等作用,进一步提高哈尔滨地区实体经济资本配置效率。

3.在防控好金融风险的前提下,拓宽融资渠道,增加银行信贷规模,完善、精简、提高贷款发放调查水平,缓解私人部门尤其是中小企业资金紧张的现状。

4.哈尔滨市周边各区县地方政府应着力简政放权,减少对金融体系的干预,让市场机制优化实体经济资本配置效率。

参考文献:

[1]? Jeffrey Wurgler.Financial market and the allocation of capital[J].Journal of Financial Economics,2000.

[2]? Ross Levine,Sara Zervos.Stock Market,Bank,and Economic Growth[J].The American Economic Review,1998.

[3]? 韩立岩,蔡红艳.我国资本配置效率及其与金融市场关系评价研究[J].管理世界,2002,(2).

[4]? 潘文卿,张伟.中国资本配置效率与金融发展相关性研究[J].管理世界,2003,(8).

[5]? 张军,金煜.中国的金融深化和生产率关系的再检测:1987—2001[J].经济研究,2003,(8).

- 小学班级合唱教学研究

- 聚合思维在钢琴教学中诠释作品的应用研究

- 高校音乐理论课如何适应地方高校转型发展探析

- 浅析中国戏曲与中小学音乐课堂的结合

- 如何在小学音乐教学中传承民族音乐文化

- 试析初中音乐教学存在的问题及其原因

- 论翻转课堂在高校舞蹈教学中的运用

- 大学生音乐素养的培养初探

- 钢琴专业的视唱练耳教学

- 论大脑视觉化下的声乐教学艺术

- 基于艺术素质测评基础下初中学生音乐课堂实效性提升策略探讨

- 浅谈中学音乐课的整合策略

- 学前教育专业钢琴集体课的创新思考

- 高中音乐课程核心素养的实施路径探析

- 特殊的发音方式

- 提升钢琴伴奏视奏水平的策略分析

- 论民族声乐演唱中的情感体验

- 浅析丝弦五重奏排练技巧

- 浅谈舒曼钢琴作品《蝴蝶》的浪漫主义特征

- 钢琴演奏中高级练习曲的触键技巧与音色效果

- 新时期背景下赣中花钗锣鼓乐创新性传承与实践研究

- 铜管五重奏中音准与配合问题的探究

- 试论手风琴演奏思维训练

- 声乐演唱中美声与通俗唱法相融之探讨

- 论情感与技巧在钢琴演奏中的结合

- pledger

- pledgers

- pledges

- pledge²

- pledge¹

- pledging

- pledgors

- plenaries

- plenarily

- plenary

- plentier

- plenties

- plentiest

- plentiful

- plentifully

- plentifulness

- plentifulnesses

- plenty

- plenty²

- plenty¹

- plethora

- plethoras

- pliabilities

- pliable

- pliableness

- 对曾经关系亲近或熟悉的人非常冷淡疏远

- 对月临风

- 对月吟唱

- 对月吟诗

- 对月酣饮

- 对月鸣叫

- 对有专门技艺的工匠的尊称

- 对有关的问题所作的解答

- 对有利于人民的事物给予赞扬、支持或同情的思想感情

- 对有功的人给予爵位等奖赏

- 对有功绩的人表示体恤

- 对有德者的批评

- 对有深仇大恨的人泄愤

- 对有生之日感到忧伤

- 对有缺点错误的人不加分析地全盘否定

- 对有罪者迟迟不处罚

- 对朋友信守诺言,始终不渝

- 对朋友表示亲爱的称呼

- 对未来事物的想象或希望

- 对未来情况寄托希望或有所等待

- 对本

- 对权贵的奉承姿态

- 对材料的浪费是由于技巧太差

- 对来访者表示尊重时说的客气话

- 对枪