莫文权+郭晓可+王玥齐+蔡晓瑛

[摘要]交易所交易基金(ETF)得以在我国蓬勃发展,源于该类型基金的专业化管理和趋势投资的理念,能够解决主动管理型基金存在的管理成本问题,这很好地满足了那些希望分享指数收益,追求稳定收益的投资者。但目前国内大多数的中小投资者对其依然没有一个清楚的认识。所以文章以嘉实沪深300ETF为例,从基金收益率波动性入手,详细分析与论述GARCH模型、EGARCH模型及信息冲击曲线的实际运用。旨在为有兴趣阅读本文的读者提供一个深入了解沪深300ETF的平台。

[关键词]GARCH模型;EGARCH模型;非对称性

[DOI]10.13939/j.cnki.zgsc.2016.29.062

1 研究的背景和意义

马科维茨的资产组合理论自问世以来一直备受理论界和实务界的关注,发展至今日,投资组合理论已被广泛地应用于证券市场的实际操作中。也正是基于此,国际股票市场投资理念有了新的变化:重视组织者投资的方法,并且推动趋势投资和专业基金管理的发展。所以ETF基金应运而生,在全球范围内迅速地发展。目前已成为全球基金业发展中的重要组成部分,这其中也包括我国。ETF的优势满足投资者追求稳定收益的需求,符合价值投资的理念。本文使用自回归条件异方差模型对ETF的收益率波动进行探讨研究,希望加深部分投资者对其的认知度,同时也希望能为相关从业人员提供一些有价值的参考意见。

2 沪深300ETF收益率波动非对称性实证分析

2.1 建立ARMA模型

本文选取2012年7月19日到2016年1月18日的嘉实沪深300ETF的每日价格序列,求算出沪深300ETF的每日收益率。μt=pt-pt-1pt-1

其中μt表示的是在t时刻该基金的收益率,pt和pt-1分别表示的是t时刻和t-1时刻基金的收盘价格。

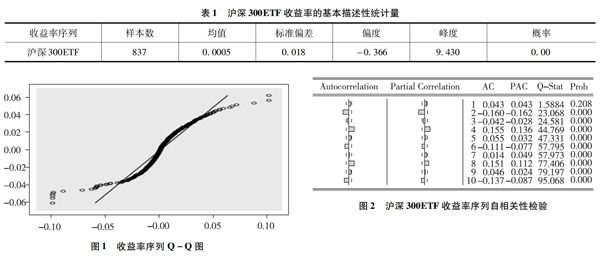

从表1可得,收益率的期望值大于零,偏度小于零,峰度大于3,说明分布向左偏且呈现尖峰的状态。J-B统计量的概率值近似为零,说明序列不服从正态分布。

同时,由图1的Q-Q图可得,收益率序列是非对称的,特别是在尾部尤为明显,这也进一步说明序列不服从正态分布。

接着对收益率序列作单位根检验,使用ADF的检验方法。检验结果显示,95%置信水平下计算的临界值大于-13.67的ADF 值,说明收益率序列是平稳的时间序列。接下来进行相关性检验。

从图2相关图可得,收益率序列的自相关系数和偏自相关系数接近于零,大部分落在置信限内,Q统计量较大且伴随的概率值较小,说明序列虽然不存在明显的自相关性,但是存在一定程度的自相关。当滞后阶数为2阶时,自相关在统计上显著异于零,所以在建立ARMA模型时,主要考虑2阶滞后相关。

回归方程各项系数伴随的概率值近似为零,模型通过检验。接下来对回归方程的残差序列做ARCH效应检验。

2.2 ARCH效应检验

接着对回归模型的残差平方序列做ARCH效应检验。从检验的相关图图3可得,前3阶自相关系数和偏自相关系数均落在置信限外,说明残差序列存在高阶的ARCH效应。因此,序列适用于使用GARCH,EGARCH模型、信息冲击曲线图进行建模分析其波动的非对称性特征。

通过建立GARCH模型来体现ARCH效应。首先比较四种不同滞后阶数GARCH模型的AIC和SC,根据该表可得GARCH(2,1)模型的AIC和SC均是最小的,所以我们选择建立最佳的GARCH(2,1)模型。详见表3。

GARCH(2,1)回归模型方差方程的ARCH项和GARCH项的系数之和为α1+α2+β=-0.007301+0.099125+0.902116=0.99394<1,这符合GARCH模型参数的约束条件,也说明了条件方差所受的冲击是持久的。数据详见表4。

随后,我们再对均值方程的残差序列进行ARCH-LM检验,目的是检验残差序列是否还存在ARCH效应,检验的结果显示残差序列已经不存在ARCH效应。

虽然GARCH模型很好地消除残差序列的条件异方差性,但在资本市场中,资产的向上运动通常伴随着比其更强的向下运动,意味着资本市场存在着非对称性。但GARCH模型并不能解释该现象,而非对称性的EGARCH模型则能解决该问题。因此,接下来我们将使用EGARCH模型来解释收益率波动的非对称性特征。

2.3 信息冲击曲线

为了更直观地描述出深市300ETF收益率波动的非对称性效果,我们绘制出EGARCH(1,1)模型的信息冲击曲线。

根据信息冲击曲线可知,当μt-1<0时,受到利空消息冲击时,信息冲击曲线相对陡峭,当μt-1>0时,受到利好消息冲击时,信息冲击曲线相对平缓。信息冲击曲线再次验证了沪深300ETF的收益率序列存在“杠杆效应”。见图4。

3 结 论

2012推出的嘉实沪深300ETF,从真正意义上实现沪深两市指数基金的跨市交易。交易所交易基金(ETF)在国际社会被广泛认为是长线投资、价值投资,规避风险的良好金融工具,但目前对于我国大多数的投资者来说,ETF仍然是一种新生事物,股市投机炒作风气盛行,本文认为有必要增强投资者对ETF的认知度和接受度。基于此,本文以嘉实沪深300ETF为例,并对基金的收益率序列进行正态性检验、平稳性检验、自相关性检验及ARCH 效应检验,并对此建立了GARCH、EGRCH模型,本文对实证结果分析后得出了以下结论:

第一,沪深300ETF的收益率序列表现为尖峰厚尾的特征,t分布和GED分布可以很好地体现此特点。本文通过实证分析发现:沪深300ETF的收益率序列服从自由度为3.5的t分布。同时本文得出收益率序列GED分布的自由度为0.98,因为自由度小于2的GED分布同样也可以很好地体现收益率序列的尖峰厚尾性,所以GED分布同样符合沪深300ETF的收益率现状。

第二,沪深300ETF收益率波动表现为聚集性、异方差性、存在ARCH 效应和杠杆效应。在消除ARCH效应的实际运用中,GARCH模型被使用得比较多,源于它能对金融序列的波动进行有效的预测,尽管GARCH模型对沪深300ETF的波动聚集性和异方差性都拟合得比较好,但是GARCH模型是对称的,且需对其模型参数施加约束条件。而金融市场在通常情况下都表现出非对称性,此时“利空消息”比等量的“利好消息”引起的市场波动更大,对此GARCH模型却表现得无能为力。而能够体现波动非对称性的EGARCH模型不仅可以描述金融市场的聚集性、异方差性、消除ARCH 效应,同时还能描述市场存在的杠杆效应。另外,EGARCH模型对模型参数的约束条件比较少,能够灵活地体现条件方差及收益率之间的关系。经过本文的实证分析,沪深300ETF收益率存在着非对称性,因此采用EGARCH模型能对沪深300ETF收益率序列进行更好的拟合。

参考文献:

[1]彭坤.我国股市收益率波动非对称性的实证研究[D].成都:西南财经大学,2008:44-47.

[2]郭慧宇.基于EGARCH 模型的我国商业银行同业拆借利率风险研究[D].杭州:浙江财经大学,2014:33-38.

[3]李坤保.中证开放式基金指数波动的非对称性研究[J].数学的实践与认识,2015,45(13):1-8.

[4]梁恒.基于GARCH族模型的我国沪深股市波动非对称性研究[D].合肥:安徽大学,2014:5-6,12-14,17-38.

[5]Alom,F.,Ward,B.D.,Hu B.Modelling Petroleum Future Price Volatility:Analysing Asymmetry and Persistency of Shock[J].OPEC Energy Review,2012,36(1):1-24.

- 超高效液相-三重四级杆质谱法测定健脾丸中展青霉素的含量

- 血脂水平与心脑血管疾病关系的研究进展

- 更年期综合征的研究进展

- 地西他滨在难治或复发急性白血病中应用的研究进展

- 血清和支气管肺灌洗液中多项指标对重症肺炎的诊断价值

- 红细胞平均体积筛查方法在地中海贫血诊断中的应用价值

- 不同治疗时机对梅毒妊娠孕妇母婴结局的影响

- 全血CRP联合血常规检验在儿科细菌性感染类疾病诊断中的应用价值

- 术前MRI定位技术在复杂性肛瘘手术中的应用效果

- 磁敏感序列联合黑水序列诊断创伤性脑微出血的应用研究

- 急诊全程优化护理在急性心肌梗死患者中的应用效果

- 葡萄糖酸氯己定抗菌敷料用于腰大池引流管固定的效果

- 出院计划模式对创伤性颅脑损伤患者的生活自理能力和生活质量的影响

- 舒芬太尼联合地佐辛镇痛在剖宫产术后产妇中的应用效果

- 静脉预注小剂量甲氧明预防老年患者全身麻醉诱导期低血压的效果

- 产后抑郁症影响因素的系统评价

- 我院导管相关尿路感染现状及危险因素分析

- 烟台市2015~2017年药品不良反应报告分析

- 表皮生长因子受体酪氨酸激酶抑制剂联合化疗促进食管癌细胞凋亡的研究

- 糖类抗原19-9、糖类抗原50和糖类抗原242联合检测对可手术胰腺癌的临床诊断价值

- 持续性气道正压通气联合曲唑酮治疗阻塞性睡眠呼吸暂停综合征患者的效果

- 紫杉醇对人鼻咽癌低分化鳞癌HNE1细胞系增殖和凋亡的影响

- 女性生殖道感染对宫颈癌和宫颈上皮内瘤变的影响

- 术前子宫动脉介入化疗栓塞术在中晚期宫颈癌中的应用效果

- 全程营养管理联合同步放化疗治疗局部晚期宫颈癌的临床效果

- think twice

- think twice (about sth/about doing sth)

- think up

- think you're it

- think you're too good for

- think²

- think¹

- think-ˌtanker

- thin-layer chromatographic

- thinly

- thinmarket

- thin market

- thinned

- thinner

- thinness

- thinnesses

- thinnest

- thinning

- thin on the ground

- thin out

- thins

- thin-sectioning

- thin²

- turnovertax

- turnover tax

- 管华岐

- 管卡压

- 管取

- 管叫你高兴

- 管各事的天神

- 管商

- 管土匪叫爹

- 管城

- 管城侯

- 管城公

- 管城君

- 管城子

- 管城毛颖

- 管城颖

- 管天管地,管不了拉屎放屁

- 管天管地,管不住屙屎放屁

- 管天管地,管不着拉屎放屁

- 管夷吾

- 管子

- 管子义证

- 管子校正

- 管子觞桓公

- 管子集校

- 管宁

- 管宁割席