林自立

[摘要]通过对商业银行市场风险计量工具原理的介绍、分析,梳理了三种常用计量工具的计算步骤及结果意义,并构造相应的例子来说明市场风险管理计量工具的应用方法,促使广大银行管理者深化对市场风险管理工具的理性认识,并为其提供市场风险管理的依据。

[关键词]缺口分析;久期分析;VaR方法

[DOI]1013939/jcnkizgsc201637080

在金融竞争不断加剧,市场风云变幻莫测的今天,商业银行时刻面临着市场风险的挑战,试问商业银行如何能在市场风险的惊涛巨浪中引领未来,笑傲江湖? 毫无疑问,金融管理者应当掌握先进的市场风险管理工具,科学运用工具管理风险,才能在前进中把握好方向,在发展中掌握好平衡,以期获取成功。为此,有必要全面、客观、准确地认识市场风险管理工具,此为本文重点所在。

1市场风险管理的背景

从国际角度看,1988年《巴塞尔资本协议》偏重信用风险忽视市场风险,以致市场风险缺乏管理。20世纪90年代巴林银行、大和银行等国际银行倒闭事件的发生凸显了忽视市场风险的重大恶果,于是催生了1996年新的《资本协议》。在1996年的《资本协议》中,提出了两种计量市场风险的方法:标准法和内部模型法。对市场风险管理提高到一个新的重要地位,2001年发布了BASEL草案,将市场风险和操作风险、信用风险置于同一高度,可见其重视程度。

从国内角度看,市场风险也对金融市场产生越来越大的影响。从1996年利率市场化改革以来,利率的变化幅度大大增加。而在2005年央行也放松了对汇率弹性的限制,实行有管理的浮动汇率制。这两种措施都增大了商业银行面临的市场风险,市场风险管理的重要性日益凸显。2004年银监会发布《商业银行市场风险管理指引》,对市场风险管理的程序及政策都做出了规定。

那么,对中国来说,市场风险具体体现为什么呢?依照其表述,“市场风险是指因市场价格——利率,汇率,股票价格,商品价格等的不利变化而发生的损失的风险。”因此,市场风险可以分为利率风险,汇率风险,股票价格风险,商品价格风险四种。

2市场风险管理计量工具介绍

有效地管理市场风险,应当遵循识别、计量、监测、控制的流程。而市场风险影响因素众多,涉及各种宏观因素,经济指标,具有复杂性、隐蔽性。因此计量对于它来说尤其重要,其计量工具主要包括缺口分析、久期分析、外汇敞口分析、敏感性分析、情景分析及风险价值计量法等。以下重点对缺口分析、久期分析及风险价值计量法展开介绍。

21缺口分析

缺口分析是衡量利率变动对银行当期收益影响的方法。其优点是简便易懂。其原理是:将银行所有的生息资产和付息负债按照重新定价的期限划分,在每个划分的期限内,将利率敏感性资产减去利率敏感性负债,再加上表外业务头寸,得出该段期限的重新定价“缺口”,该缺口乘以假定的利率变动即可得出利率变动对净利息收入的影响。即可以表示如下:

利率敏感性缺口(Gap)=利率敏感性资产-利率敏感性负债

净利息收入变动(ΔN)=利率敏感性缺口(Gap)×利率变动(Δr)

缺口分析作为一种静态的分析方法,存在的缺陷有没有考虑基准风险,不能处理衍生工具,不能全面分析整个资产负债期限结构对利率的敏感性等。

22久期分析

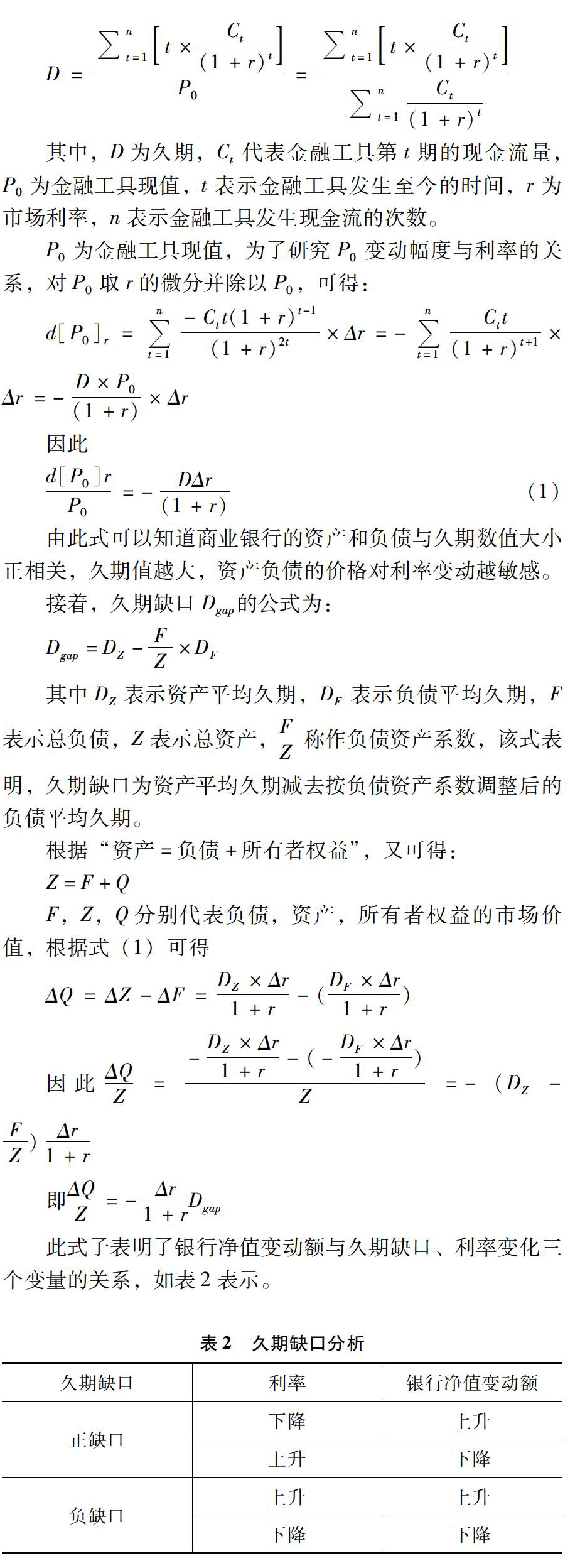

久期分析也称作持续期分析,是衡量利率变动对商业银行价值影响的一种方法,相比缺口分析更为先进。其原理是:对各个时段的缺口赋予权重,通过加权平均,获得小幅利率变动对银行整体经济价值产生的影响。久期分析从更大范围研究了利率对银行价值的影响,因为市场利率变动不仅对敏感性资产和负债产生影响,也对非敏感性的资产、负债的价值产生影响,久期分析把对非敏感性的资产、负债涵盖下来,有助于实现对股东权益价值的风险管理。

久期被定义为商业银行资产或负债以现值的形式回收期价值所需的时间。其公式为:

D=nt=1t×Ct(1+r)tP0=nt=1t×Ct(1+r)tnt=1Ct(1+r)t

其中,D为久期,Ct代表金融工具第t期的现金流量,P0为金融工具现值,t表示金融工具发生至今的时间,r为市场利率,n表示金融工具发生现金流的次数。

P0为金融工具现值,为了研究P0变动幅度与利率的关系,对P0取r的微分并除以P0,可得:

d[P0]r=nt=1-Ctt(1+r)t-1(1+r)2t×Δr=-nt=1Ctt(1+r)t+1×Δr=-D×P0(1+r)×Δr

因此

d[P0]rP0=-DΔr(1+r)(1)

由此式可以知道商业银行的资产和负债与久期数值大小正相关,久期值越大,资产负债的价格对利率变动越敏感。

接着,久期缺口Dgap的公式为:

Dgap=DZ-FZ×DF

其中DZ表示资产平均久期,DF表示负债平均久期,F表示总负债,Z表示总资产,FZ称作负债资产系数,该式表明,久期缺口为资产平均久期减去按负债资产系数调整后的负债平均久期。

根据“资产=负债+所有者权益”,又可得:

Z=F+Q

F,Z,Q分别代表负债,资产,所有者权益的市场价值,根据式(1)可得

ΔQ=ΔZ-ΔF=DZ×Δr1+r-(DF×Δr1+r)

因此ΔQZ=-DZ×Δr1+r-(-DF×Δr1+r)Z=-(DZ-FZ)Δr1+r

即ΔQZ=-Δr1+rDgap

降23风险价值(VaR)方法

VaR方法指在一定的置信水平下,一种金融资产受到正常市场波动而可能发生的最大损失。可以表示如下:

P(lost>VaR)=1-a

其中置信度为1-a,如果持续期为一天,置信水平为95%,银行的VaR价值为10万元,意味着银行在一天内发生的损失大于10万元的最大概率不超过1%。风险价值通过定量模型估算出来,而估算风险价值模型技术包括方差-协方差法,历史模拟法及蒙特卡洛法。

VaR方法超越了传统计量方法的局限,成为业界和监管部门计量监控的主要手段。其具有优点:一是结果简明,容易掌握;二是量化显示,反映清晰;三是计算简便,不失科学。

其计算原理如下:假设商业银行某一项资产期初价值为P0,持有期收益率为R,R的期望及方差分别为μ及ρ2,所以该项资产在持有期时间内期望价值为P=P0(1+μ)。假设R遵循正态分布,在给定置信度水平下,就可以推知R的最小值R*,所以该资产在未来限定时间内最小价值P*=P0(1+R),则风险价值为:

其中b代表置信度为a的情况下正态分布曲线上的分位点,在这个点上曲线取得最小值,代表了资产可能达到的最低的收益率。该分位点可以通过查正态分布表获得。

3市场风险管理计量工具的应用分析

为了更清晰地展现三种方法的分析效果,以下将构造三个案例来展示如何应用这三种工具。

31缺口分析应用

搜集了8家大型上市银行2000—2013年的财务数据,包括中国银行,中国建设银行,中国工商银行,中国农业银行,兴业银行,交通银行,浦发银行及平安银行。因为其内部具体的敏感性资产难以准确获得,而本文仅展现缺口分析的一般分析过程,因此权且以一般贷款作为银行的利率敏感性资产,以一般活期存款作为利率敏感性负债。根据8家银行的年度数据对敏感性资产和负债取平均数再相减,计算得出8家银行的平均敏感性缺口,同时查询年度利率变动表,得出利率变动值,可计算出数值。由上表可知,在2000—2012年中,以上8家银行均普遍存在利率敏感性负缺口,利率的正向变动将会促使银行净利息收入下降。无论银行存在正缺口还是负缺口,缺口绝对值越大意味着利率风险越大,因此,银行应当尽力缩小利率缺口的数值。由表3可知,研究对象8家银行的利率缺口均值2000—2008年中有上升趋势,并于2008年达到绝对值最高(186)。而2009—2012年利率敏感性缺口有缩小下降的趋势,表明了银行业控制利率缺口能力的提升,也意味着市场风险管理能力的提高。

32久期分析应用

因为久期分析涉及到银行各项资产负债,数据难以获得,因此做出假设以供分析。假设一家银行仅有三类资产:现金120亿元,收益率12%,最终偿还期为5年的贷款760亿元,收益率10%,最终偿还期为8年的国库券300亿元。商业银行的负债由年利率4%的1年期定期存款600亿元,和年利率为5%最终偿还期为5年的大额存单300亿元构成,该银行股本占总资产237%,为280亿元。假设利息按年支付,库存现金不产生利息收入,可得久期分析见表4。

该银行久期缺口为:33VaR方法应用

商业银行面临着各种投资机会,如何在众多投资机会中识别其中蕴含的风险,VaR是一个有效、可操作性强的方法。可以举出以下例子来说明其应用。假设商业银行拥有500万元的投资资金投资股票深发展(000001),求99%的置信水平下一天的VaR(风险价值)为多少?

采用静态参数法估计数据的均值和方差,选取深发展股票(000001)2013年1月4日到2013年6月4日股票收盘价共98个样本,计算其简单收益率R=(Pt-Pt-1)/Pt-1,得出其收益率分布如下图所示。

由上图可知在这研究期间该分布接近正态分布,因此可以依照VaR的估计方法来估计其最大可能损失,根据其结果可知收益率标准差为003439,查询正态分布表可知置信水平99%下对应正态分布曲线上的上b分点是233,根据VaR的计算公式可以算出接下来一天(即6月5日)最大可能损失为:

因此银行可以通过VaR计算最大风险,从而来评估、辨别、选择其经营的投资产品。

当然,真正建立模型预测的时候需要的样本数据远远超出本例,而且金融数据的分布远远没有正态分布那么理想化,所以VaR实际应用其实比以上简单分析复杂许多,但是本文仅介绍VaR分析方法的最简单原理,因此不再深究。

综上,本文对市场风险管理工具的原理及应用做了简单的介绍,以期读者对其有一个较为清晰的认识。掌握好市场风险计量工具是实现从感性认识风险到理性认知风险的转变,是实现从被动适应风险到主动管理风险的转变,是提高风险管理水平的关键,也是商业银行发展的时代要求。为此,银行从业者不仅要从原理深刻理解,更应当付诸实际,在应用中掌握、提高。

参考文献:

[1]严超喜,程希骏商业银行缺口分析与管理研究[J].财政与金融,2002(3)

[2]张剑光,刘江涛我国商业银行市场风险计量及波动性研究[J].理论园地,2009(9)

[3]白桦我国商业银行市场风险管理研究[D].长春:吉林大学,2008

[4]文昭仪我国商业银行市场风险的计量及模型选择[D].广州:暨南大学,2007

- 一种心血管疾病数据分析方法及系统实现

- 基于区块链的房屋租赁分配系统设计与实现

- 基于Google Earth的车辆防碰撞虚拟仿真系统

- 基于B/S架构的C语言在线考试系统设计与实现

- “购Home”双向互助平台系统设计与开发

- 风电机组远程监控及诊断系统设计与实现

- 改进预测评分矩阵的协同过滤算法

- 一种失真或旋转QR码的定位算法

- 一种求解DGA图中具有长度约束的简单路径问题算法

- 河蟹养殖无人作业船路径跟踪算法研究

- 基于Wasserstein度量的目标数据关联算法

- 城市需水预测算法比较

- 基于射频能量的小肠组织焊接算法优化研究

- 一种面向程序理解的程序语义聚类技术

- 多指标加权关键边评估模型及应用

- 一种基于Kettle的无损增量数据同步方法研究

- 一种融合LDA主题模型与LSTM网络的个性化推荐算法

- 基于行为特征的ATM机用户身份识别研究

- 基于Faster R-CNN的排水管道缺陷检测研究

- 基于CNN与Bi-LSTM的唇语识别研究

- 改进量子粒子群BP神经网络参数优化及应用

- 基于深度学习的教室人数统计系统设计

- 概率神经网络在汽轮发电机组故障诊断中的应用

- 基于光流的四旋翼飞行器控制技术研究

- 基于无线传感器的远程实时监控与固件更新系统设计

- discretionaryaccount

- discretionaryincome

- discretionary order

- discretionaryorder

- discretionaryspending

- discretionarytrust

- discretionary trust

- discretions

- discriminate

- discriminate against

- discriminated

- discriminately

- discriminateness

- discriminates

- discriminating

- discriminatingduty

- discriminatingly

- discrimination

- discriminational

- discriminations

- discriminatorily

- discriminatory

- discriminatorytax

- discriminatory tax

- discs

- 镍都

- 镍镉电池

- 镎

- 镏

- 镏子

- 镏金

- 镐

- 镐京

- 镐头

- 镐宴

- 镐镐

- 镐饮

- 镑

- 镑错

- 镒

- 镓

- 镓镤

- 镔

- 镔刀

- 镔芬

- 镔铁

- 镔铁做铧口——离(犁)不得

- 镕

- 镕今铸古

- 镕化