郑艺 王亚璐 王艺斐

[摘 要]传统工程项目在进行竣工决算审计时,往往注重对工程全过程真实性、准确性的核查,缺乏对项目绩效的关注。笔者认为对于公共文化建设工程,竣工决算审计应结合绩效审计共同进行。在竣工决算审计基础上考虑项目效益,在绩效审计评价指标体系融入竣工决算审计的主要内容和关键环节,即工程项目采购、施工、监管、验收、结算等全周期的审计内容。层次分析法与模糊综合审计法构建评价指标体系,希望为以后的文体中心绩效审计项目所借鉴。

[关键词]文体中心;绩效审计;竣工决算审计;层次分析法;模糊综合审计

[DOI]10.13939/j.cnki.zgsc.2019.35.161

1 引言

在全面建成小康社会的伟大进程中,国家不断加大对公共文化工程的投入,大力推进公共文化服务建设,以满足人民群众日益增长的文化精神需求。而各地纷纷兴起的文体活动中心,作为提供文化服务的基础设施,建设工期长,资金投入大,无论是工程实施过程的规范性、资金配置的有效性、项目管理的健全性、竣工使用的效果性以及配套的长效机制等都存在许多问题。公共文化建设存在诸多问题,如何能真正发挥文化建设项目的价值,绩效审计应当作为解决方法的首选。绩效审计结果将作为第二年财政拨款额度的参考,绩效考核结果差的,第二年财政上不管经济补助还是政策补贴都可以做出调整,以此来控制资金投入的效益、效果和效率。

2 公共文化建设工程绩效审计评价指标体系构建

选取江苏省某文体中心施工建设与后期运营为分析对象,同时将竣工决算审计与绩效审计相结合,采用层次分析法与模糊综合审计法构建公共文化建设工程评价指标体系。指标体系设计参照相关文献、国内外公共文化服务体系建设项目指标构建经验,结合本项目自身特点进行改进,着重介绍与竣工决算相结合的评价指标。

2.1 公共文化建设工程绩效审计评价指标的选取

2.1.1 项目管理

该维度衡量公共文化建设工程在项目投入、财务管理和实施过程中是否规范、完备。

(1)投入管理。概预算编制合理性(B12)、超概率(B13)指标结合竣工决算对概算编制与执行审计的内容进行设置。概预算编制合理性(B12)反映概预算内容是否相关、匹配,编制是否合理,申报、审批流程是否合规;超概率(B13)反映项目资金支出是否超过概算总金额,是否超过发展改革委批复的总投资额,计算公式为,项目总体超概率=(结算总金额-概算总金额)/概算总资金×100%,工程类项目超概率=(工程结算金额-工程概算金额)/工程概算资金×100%。

(2)财务管理。该部分指标结合竣工决算审计对项目财务资料、资金支出方面涉及的内容进行设置。资金使用合规性(B21)考查资金使用是否符合有关制度规定;财务管理制度健全性(B22)考查财务管理制度能否保障资金规范、安全运行;财务监控有效性(B23)反映是否采取必要的财务监控措施。

(3)项目实施。该部分指标结合竣工决算审计对项目施工过程各项手续合规性与时效性的审查,对项目采购、施工、监管、变更、验收、结算和审价等工程全周期综合评价。

项目管理制度健全性(B31)考查实施单位管理制度能否保障项目顺利实施;工程监管规范性(B32)反映项目实施单位是否自行或者请专业监理公司进行监管;采购程序规范性(B33)考查工程招标、采购是否符合建设程序,招标、采购价格依据是否合理;合同管理规范性(B34)考查合同管理制度是否齐全、能够有效实施,是否有出包、转包情况发生;变更手续完备性(B35)反映变更依据是否充分,手续是否完备,是否办理备案;工程变更率(B36)计算公式为,工程变更率=变更金额/合同金额×100%;验收手续规范性(B37)反映工程验收是否经过相关部门审核,是否形成书面报告;结算操作规范性(B38)考查结算时间是否规范,结算过程中是否存在虚报、乱报行为,核减率是否超过政府规定范围;审价操作规范性(B39)考查工程项目结算、决算是否经过审计,是否及时提供竣工决算报告。

2.1.2 项目绩效

该维度是从项目产出、效果和群众满意度角度来衡量公共文化建设工程的社会效益和经济效益。

(1)项目产出。从数量、质量、成本控制的完成度综合评价公共文化建设工程的产出情况,并结合竣工决算审计对项目质量的审计内容。工程完成情况(C11)反映项目产出数量目标的实现程度,计算公式为,工程建筑面积完工率=已完成建筑面积/计划建筑面积;工程质量达标率(C13)反映所有工程的质量达标情况;工程成本控制率(C14)考查项目成本是否有效控制,实际结算金额是否超出合同金额,计算公式为,工程成本控制率=工程结算金额/工程合同资金×100%。

(2)项目效果。场馆活动知晓率(C21)反映周边居民能否通过多种渠道,方便准确地了解场馆的活动情况,计算公式为,知晓率=抽样中知情人群/抽样人数×100%;场馆开放率(C22)计算公式为,年场馆开放率=场馆开放天数/365天;年进馆人次变化率(C23)侧面反映公共文化场馆的宣传力度,服务质量以及受群众喜爱程度,计算公式为,年进馆人次变化率=(本年进馆人次-上年进馆人次)/上年进馆人次×100%;目标收入完成率(C25)结合竣工决算对工程投资收益的审计内容反映目標收入完成情况,计算公式为,目标收入完成率=实际年收入/预计年收入×100%。

(3)满意度。结合竣工决算审计对社会效益方面的审查,设置社会公众满意度(C31)指标来衡量居民对公共文化场馆建设与使用的满意程度。

2.2 层次分析法为公共文化建设工程绩效审计评价指标的赋权

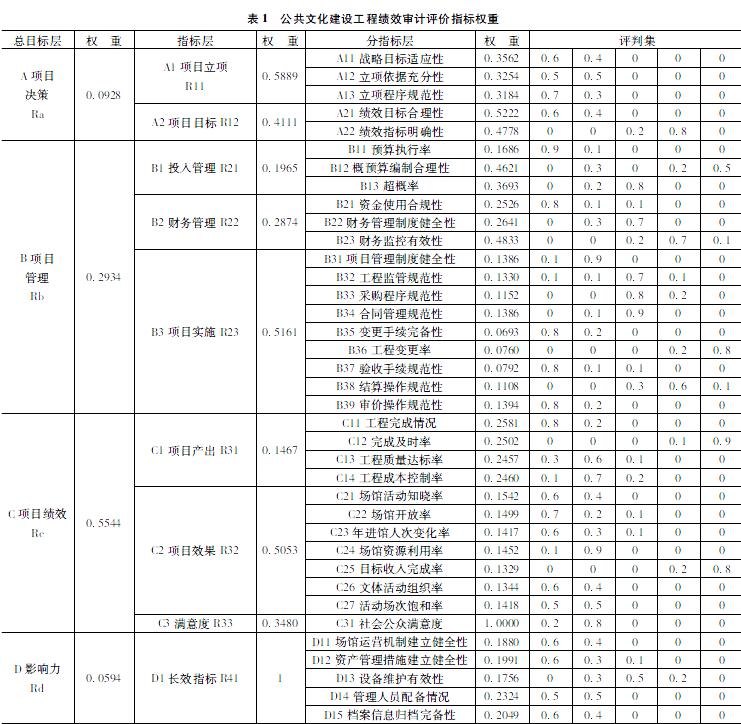

采用层次分析法来确定指标权重,对10名工程项目管理和绩效审计领域的资深人士进行邮件发放问卷,对设计好的指标重要程度进行两两比较,回收有效份数10份。将专家的评价打分结果汇总后请专家再次确认,确认无误后的打分构建判断矩阵得出最大特征值和特征向量,并进行一致性检验,将符合一致性要求的数据处理综合成评价指标体系的权重,如表1所示。

2.3 模糊综合评价法确定公共文化建设工程效果

2.3.1 二级指标模糊评价

以“项目产出”指标为例,其他指标评价可完全类似写出相应判断矩阵。专家评分加权平均后,可得到C1项目产出因素的模糊矩阵。

J1=0.80.20000000.10.90.30.60.1000.10.70.200

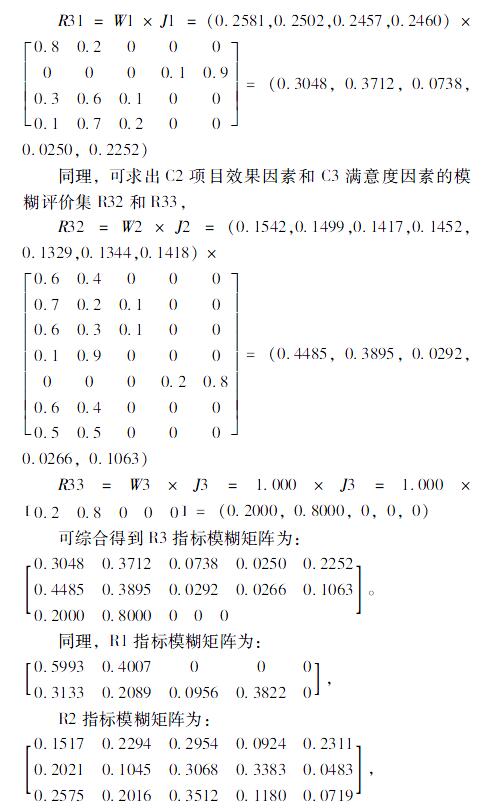

将权重与J1矩阵相乘,得到模糊综合评价集R31。

R31=W1×J1=(0.2581,0.2502,0.2457,0.2460)×0.80.20000000.10.90.30.60.1000.10.70.200=(0.3048,0.3712,0.0738,0.0250,0.2252)

同理,可求出C2项目效果因素和C3满意度因素的模糊评价集R32和R33,

R32=W2×J2=(0.1542,0.1499,0.1417,0.1452,0.1329,0.1344,0.1418)×0.60.40000.70.20.1000.60.30.1000.10.90000000.20.80.60.40000.50.5000=(0.4485,0.3895,0.0292,0.0266,0.1063)

R33=W3×J3=1.000×J3=1.000×0.20.8000=(0.2000,0.8000,0,0,0)

可综合得到R3指标模糊矩阵为:0.3048 0.3712 0.0738 0.0250 0.22520.4485 0.3895 0.0292 0.0266 0.10630.2000 0.8000 0 0 0。

同理,R1指标模糊矩阵为:0.59930.40070000.31330.20890.09560.38220,

R2指标模糊矩阵为:0.15170.22940.29540.09240.23110.20210.10450.30680.33830.04830.25750.20160.35120.11800.0719,

R4指标模糊矩阵为:0.47140.38580.10770.03510。

2.3.2 一级指标模糊评价

利用计算得到的Ra类矩阵与权重相乘,得到模糊综合评价集

Ra=Wa×R1=(0.5889,0.4111)×0.59930.40070000.31330.20890.09560.38220=(0.4817,0.3218,0.0393,0.1571,0)

同理,可以得到Rb=Wb×R2=(0.1965,0.2874,0.5161)×0.15170.22940.29540.09240.23110.20210.10450.30680.33830.04830.25750.20160.35120.11800.0719=(0.2208,0.1791,0.3275,0.1763,0.0964)

Rc=Wc×R3=(0.1467,0.5053,0.3480)×0.30480.37120.07380.02500.22520.44850.38950.02920.02660.10630.20000.8000000=(0.3410,0.5297,0.0256,0.0171,0.0868)

Rd=Wd×R4=1.000×0.47140.38580.10770.03510=(0.4714,0.3858,0.1077,0.0351,0)

2.3.3 项目绩效模糊评价

根据以上对一级指标和二级指标的模糊审计,汇总得到模糊矩阵。

R=0.48170.32180.03930.157100.22080.17910.32750.17630.09640.34100.52970.02560.01710.08680.47140.38580.10770.03510

将各项权重与矩阵R相乘,得出模糊综合评价集Z。

Z=Wi×R=(0.0928,0.2934,0.5544,0.0594)×0.48170.32180.03930.157100.22080.17910.32750.17630.09640.34100.52970.02560.01710.08680.47140.38580.10770.03510=(0.3265,0.3990,0.1203,0.0779,0.0764)

从整体审计绩效来看,绩效为良的隶属度是0.3990,依据隶属度最大原则,整个项目总体绩效为“良”。

3 结语

我国在绩效审计与决算审计的结合型审计研究领域还处于探索阶段,对于如何才能将两方面更好结合,需要既精通于绩效审计,又对竣工决算相关审计很熟悉,这样的标准对绩效审计人员来说要求很高。所以从现在起加强结合型绩效审计研究与应用,正是应发展所需,而且未来绩效审计不仅仅只是结合决算审计,还可能结合更多的审计领域,这方面一定还有更广阔的探索空间。

参考文献:

[1]戈兆朋.工程项目财政评审要点分析[J].經营管理者,2018(8):78-79.

[2]李姗姗.政府公共工程投资绩效审计可操作性研究[D].成都:西南交通大学,2018.

[3]张勤.政府投资项目竣工决算审计时效性影响因素分析[J].合作经济与科技,2017(24):184-186.

[4]韩婧.政府公共工程绩效审计评价指标的构建研究[D].天津:天津财经大学,2016.

[作者简介]郑艺(1994—),女,辽宁丹东人,上海立信会计金融学院硕士,昆山建元项目管理有限公司绩效评价部评价人员;王亚璐,昆山建元项目管理有限公司,上海对外经贸大学硕士;王艺斐,昆山建元项目管理有限公司,上海对外经贸大学硕士。

- 优化高校财务管理的新构想

- 高校财务预算管理改革方案

- 基于层次分析法的民办院校财务风险模型构建

- 公立高校涉税业务管理

- 新常态下高校资金实行国库其中支付存在的问题与对策

- 基于可持续发展视角的民办高校财务风险管理研究

- 新时期高校后勤预算经费管理改革研究

- 延续支持农村金融发展有关税收政策明确

- 小型微利企业所得税优惠政策范围扩大

- 《非居民金融账户涉税信息尽职调查管理办法》出台

- 增值税发票开具有关问题明确

- 资产评估师职业资格考试政策发生重大变化

- 《资产评估行业财政监督管理办法》出台

- IESBA就《职业怀疑与职业判断相关的应用指南》征求意见

- 英国财务报告委员会发布建立未来数字化报告框架

- 2018年底前所有三级公立医院须设总会计师

- 电网行业产品成本核算制度征求意见

- 政府补助会计准则修订

- 持有待售会计准则发布

- 会计人员信用档案建设酝酿启动

- 地区发展目标、政府干预过度投资

- 应收账款的风险与管理探讨

- 区域企业技术创新效率变动研究

- 主营业务变更与借壳绩效

- 关于商誉后续计量问题的探讨

- culottes

- culpabilities

- culpability

- culpability,culpableness

- culpable

- culpablenesses

- culpably

- culprit

- culprits

- culs-de-sac

- culs de sac

- cult

- culter

- cultest

- cultishly

- cultishness

- cultishnesses

- cultisms

- cultists

- cultivar

- cultivars

- cultivatability

- cultivate

- cultivated

- cultivates

- 瞻情顾意

- 瞻慕

- 瞻戴

- 瞻护

- 瞻拜

- 瞻敬

- 瞻晤

- 瞻望

- 瞻望咨嗟

- 瞻望未来

- 瞻涉

- 瞻渴

- 瞻玩

- 瞻相

- 瞻省

- 瞻眄

- 瞻眺

- 瞻睇

- 瞻睹

- 瞻瞩

- 瞻瞩甚高

- 瞻瞬

- 瞻瞻

- 瞻礼

- 瞻礼日