张雨 许学军

摘 要:货币供应量M1作为一个重要的先行指标,反映了经济周期和价格的波动。严密监测与调控货币供应量M1对抑制通货膨胀和促进经济健康增长具有重要的意义。因此,正确预测货币供应量M1的变动显得尤为重要。以我国货币供应量M1从2018年4月至2020年4月的月度数据为样本,通过Eviews统计软件,构建货币供应量的ARMA模型,经检验拟合效果较好且模型预测误差较小,最后利用该模型对未来3个月(2020年5—7月)的货币供应量M1进行预测。

关键词:时间序列;ARMA模型;货币供应量

中图分类号:F820? ? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2020)36-0052-03

引言

货币供应量M1反映了货币供给的活化程度,其与经济的微观预期及经济的基本面息息相关。其作为經济基本面的领先指标,引起了人们的高度重视和广泛研究。货币供应量作为一个时间序列,数据之间具有合乎规律的连续性。在一定条件下,如果未来期间整体的经济环境没有发生巨大的变化,货币供应量的基本发展趋势还会延续下去,所以可以建模来分析其中的规律。

ARMA模型是研究时间序列平稳随机过程的典型方法,将此模型运用到货币供应量M1的预测,可以降低预测误差。因此,本文以货币供应量M1的历史数据为样本,通过建立ARMA模型预测未来3个月的货币供应量M1。

一、模型理论介绍

(一)ARMA模型简介

自回归移动平均模型ARMA主要应用于对一维、方差恒定的时间序列进行分析,认为时间序列当年观测项的值可以表示为之前的p项观测值及q项随机误差的线性组合,如式(1)所示,记作ARMA(p,q)模型。

其中,Xt与前p期的序列值有关,还与前q期的随机干扰有关,εt为噪声,称时间序列{Xt}为p阶自回归移动平均模型。p是自回归阶数,q是移动平均阶数,Φi(i=1,2,…,p)是自回归参数,θj(j=1,2,…,p)是移动平均参数。

(二)ARMA模型的平稳性检验

当时间序列不平稳时,不能直接运用ARMA模型。因此收集和预处理数据之后,要对数据进行平稳性检验。对ARMA模型进行平稳性检验常用的方法是单位根(ADF)检验法。首先对式(2)进行回归分析:

根据回归分析的结果,分析ADF检验的t统计量和其所对应的P值,如果P值在相应的置信区间内显著,就表明可以拒绝原假设,认为该时间序列是平稳的。反之,若不能拒绝原假设,就可以判断该时间序列是非平稳的,此时要对数据进行处理使其平稳。

(三)ARMA模型的类型和滞后阶数

ARMA模型的具体类型是依据(偏)自相关系数的形态决定。若时间序列的偏自相关系数与其自相关系数都呈现拖尾形态,则可以使用ARMA(p,q)建立模型,并可以根据(偏)自相关系数粗略的估计滞后阶数。当根据相关系数难以确定p和q滞后的阶数时,需要结合信息准则来判断。即当p和q达到某一组数值时,AIC(p,q)、SC(p,q)和HQ(p,q)达到最小值时的p和q为最佳的模型阶数。

二、我国货币供应量M1的实证分析及预测

(一)数据选取

本文以我国货币供应量M1从2018年4月至2020年4月的月度数据作为样本,数据来源于东方财富网数据中心。通过Eviews统计软件,运用ARMA模型构建了关于货币供应量M1的预测分析模型。

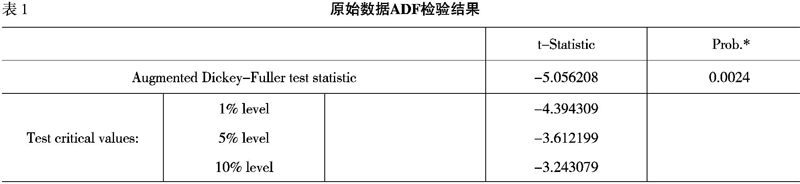

(二)数据的单位根检验

数据的平稳性检验是建立模型的基础,检验平稳性经常使用的是单位根(ADF)检验法。使用Eviews统计软件对原始数据进行单位根检验(如下页表1所示),ADF检验的t统计量小于1%显著性水平下的临界值,故该序列数据是平稳的,可以利用此数据建立模型。

(三)识别模型形式

在验证原始数据是平稳的时间序列之后,我们需要观察自相关和偏自相关系数图来识别模型的形式,并结合信息准则判断模型的滞后阶数。

从下图左侧可以看出,货币供应量M1的自相关和偏自相关都具有拖尾的形态,初步确定可以使用ARMA模型对货币供应量M1进行预测分析,同时结合信息准则来进一步预测该模型的滞后阶数。

由于样本(偏)自相关系数在滞后一阶的时候明显超过两倍标准差的界限,但从滞后两阶开始几乎所有的(偏)自相关系数都在界限之内,所以暂时粗略的估计滞后两阶。又因为通常情况下,ARMA模型的滞后阶数不会太大,故选取ARMA(1,1)、ARMA(1,2)、ARMA(2,1)、ARMA(2,2)这四种情形进行回归分析,结果(如表2所示)。根据信息准则,比较AIC(p,q)、SC(p,q)、HQ(p,q)的值可以得出,p=1和q=1为最佳的模型阶数,此时的ARMA(1,1)为最佳的模型。

同时,观察ARMA(1,1)回归分析的结果(如下页表3所示),各系数都在99%的置信区间内显著,所以我们选ARMA(1,1)模型对我国货币供应量M1进行建模。

(四)建立模型

结合信息准则和回归分析的结果可以确定拟合度较好的预测模型是ARMA(1,1)。从下页表3回归分析的结果中可以得知,该模型的参数估计值中AR(1)的t统计量为15.69476,其对应的P值为0.00;MA(1)的t统计量为-16.62485,其对应的P值为0.00,都在99%的置信区间内显著,因此其对应的模型表达式为:

Xt=29625.3755+0.9487Xt-1+εt-0.9479εt

接下来,对ARMA(1,1)回归模型进行残差检验,从回归方程的残差图中可以得出,均方误差度较小,残差序列样本的绝对值与均方误差区间差异较小。因此可以认为,模型ARMA(1,1)估计结果的残差序列不存在自相关。

(五)模型预测

对拟合模型2019年10月至2020年4月的数据进行静态预测,得出曲线均在有效区间内,且模型预测值基本和差分序列图拟合。进一步验证,本文建立的模型较为准确,可以运用此模型进行预测。最后,通过ARMA(1,1)模型对未来3个月货币供应量M1进行模型差分预测,预测差距值的相对变动率在3%之内。经计算调整后,暂估未来3个月货币供应量M1(以億元为单位)依次为573 630、562 500、584 640。

结语

本文利用时间序列分析的建模思想,对我国货币供应量这一时间序列进行实证分析。本文的整体思路如下:首先,对样本序列进行平稳性检验,在保证平稳性的基础上,根据相关系数和信息准则来估计模型的滞后阶数。其次,利用最小二乘法估计模型的参数,并检验残差是否存在自相关。最后,通过拟合预测值和实际值验证模型的可靠性,并以此来预测未来3个月的货币供应量M1。

综上所述,ARMA模型充分利用有限的数据集对未来的发展趋势进行了预测分析。通过ARMA模型进行建模和实证分析得到的短期货币供应量M1的预测值较为理想,为学者分析经济周期和价格波动提供了一定的参考意义。

参考文献:

[1]? 张思奇,马刚,冉华.股票市场风险、收益与市场效率:——ARMA-ARCH-M模型[J].世界经济,2000,(5):19-28.

[2]? 郭雪,王彦波.基于ARMA模型对沪市股票指数的预测[J].Economic&TradeUpdate,2006,(4):58-59.

[3]? 李美威,谢小鹏,冯伟,贺石中.基于ARMA模型的在线油液监测故障预警研究[J].润滑与密封,2019,(12):108-113.

[4]? 陈易平,俞龙,谌颃.大数据环境下基于小波神经网络和ARMA模型的流量异常检测[J].重庆理工大学学报:自然科学版,2019,(10):149-154.

[5]? 蔡承智,黄军结,梁颖.基于ARIMA模型的世界大豆总产预测分析[J].大豆科学,2019,(2):298-303.

[6]? 邓军,杨宣,王玮,等.运用ARMA模型对股价预测的市政研究[J].企业导报,2010,(6):266-267.

[7]? 徐晨萌,方华.运用ARMA模型对股价预测的实证研究[J].经济研究导刊,2019,(31):77-82.

- 葫芦岛市电子商务发展的调研与思考

- 浅谈电子采购在企业采购中的应用

- 跨境电商人才培育联盟机制的思考

- 我国跨境电商主要支付方式初探

- 区域经济协调发展中的电子商务管理模式探讨

- 电子商务对经济增长的作用研究

- 基于世界大学城的电子商务教学资源库建设研究与实践

- 浅析重庆自贸区成立的影响

- 上海自贸区负面清单管理模式改善刍议

- 基于区块链的自贸区跨境支付研究

- “一带一路”视角下商业银行国际贸易融资业务发展策略

- 浅析中美商务贸易新型合作关系

- 人民币汇率变动对安徽省农产品出口贸易影响的实证研究

- “一带一路”思路下对经济转型模式的思考

- 西式快餐冲击下中式快餐的出路

- 中国经济发展新常态研究

- 浅谈“互联网+”视阈下的传统旅行社的转型

- 低碳旅游与国内旅游的可持续发展关系

- 基于新农村建设环境下的农业经济管理优化策略

- 工商管理对促进经济发展的作用分析

- 中国动漫产业:COSPLAY发展现状与前景分析

- 金融体系与实体经济之间的关系分析

- 以农村金融创新助推农业供给侧结构性改革的必要性

- 互联网经济对传统经济的影响

- 严复经济思想与自贸试验区发展研究

- consumerresistance

- consumers

- consumers'

- consumerscooperative

- consumersentiment

- consumership

- consumerships

- consumersociety

- consumersurplus

- consumerwatchdog

- consumes

- consuming

- consumingly

- consumingness'

- consumingness

- consumingnesses

- consumingness's

- consumings

- consummate

- consummated

- consummately

- consummateness

- consummates

- consummate²

- consummate¹

- 五曲

- 五更

- 五更三点

- 五更侵早起,更有夜行人

- 五更吃了酸里红,人活到老不受穷

- 五更天

- 五更天下大雪

- 五更天下海——赶潮流

- 五更天下雪——天明地白

- 五更天唱曲子

- 五更天烤火——弃暗投明

- 五更天的星星

- 五更天的梆子——处处挨打

- 五更天起床

- 五更头

- 五月

- 五月、九月、正月

- 五月一日

- 五月上屋,见影魂飞

- 五月下峡, 死而不吊。

- 五月五日

- 五月初一

- 五月初五

- 五月初六卖菖蒲——没用了

- 五月十五