何文婷 邓小军

摘?要:?整合EVA财务指标和BSC非财务指标的优势,构建陕西省上市公司EVA—BSC经营绩效考评体系并检验这一指标体系的应用价值。以2017年陕西省41家上市公司的财务绩效数据为样本进行实证研究,验证EVA-BSC经营绩效评价体系的有效性和实际应用价值。结果发现,15家样本企业EVA-BSC经营绩效排名与EVA值排名基本一致,26家样本企业EVA-BSC经营绩效评价排名与EVA值排名发生了变化。这在一定程度上证明了EVA-BSC考评体系对企业经营绩效评价的全面性,具有较好的实际应用价值。

關键词:?EVA—BSC耦合?经营绩效考评?上市公司?陕西省

一、引言

作为测度企业经营绩效的指标,EVA与BSC各自既具备相关优势,但同时这两个测度指标又各自表现出自身无法克服的缺陷性。EVA与BSC耦合是为了对这两个测度指标取长补短以充分发挥其在测度企业经营绩效时的协同效应。同时,EVA与BSC耦合具备必要性和可行性,由于EVA和BSC的整合与企业战略目标相一致,因此,EVA与BSC耦合在加强公司内部治理的基础上能够实现财务指标与非财务指标的有机整合。

截止2017年底,陕西省上市公司共有46家,涵盖了制造业、金融业、采矿业、批发零售业、旅游业、住宿和餐饮业、出版印刷业、电力燃气业以及广播电视业这九大行业。其中制造企业28家,占陕西省上市公司总数的61%;采矿业共有4家,占比8%。分析46家上市公司2017年的财务报告后发现就经营绩效评价而言,存在如下共性问题:第一,偏重利润最大化导向的财务指标;第二,忽视权益资本成本,导致陕西省上市公司的过度投资所创造的价值不足以弥补权益资本成本;第三,对非财务指标的重视不够,不能达到预期的绩效考评目标。

因此,构建基于EVA—BSC耦合的陕西省上市公司经营绩效考评体系,并实证检验这一经营绩效考评体系的实践应用性,对陕西省上市公司经营绩效考评是必要而迫切的。

二、陕西省上市公司EVA-BSC经营绩效考评体系实证检验

(一)样本选取及数据来源

沪深两市中陕西省上市公司共46家,剔除数据不符的3家样本企业及两家被进行退市风险警示的公司(ST兴化、ST宏盛),最终选取沪深两市陕西省上市公司41家作为样本企业。以41家上市公司2017年公布的数据为主,所需数据均来自巨潮资讯网公布的各企业经审计的2016年及2017年年度报告。数据统计和分析所用的统计软件是SPSS22.0。

(二)EVA指标计算、分析

依据2016年国资委发布的《经济增加值考核细则》,EVA指标的计算模型是:EVA﹦税后净营业利润-资本成本=税后净营业利润-资本总额×加权平均资本成本﹦NOPAT-TC×WACC。

上述公式表明EVA的计算是在传统会计利润基础上通过必要调整而实现的。陕西省上市公司所处行业的不同,公司规模的差异性等因素决定了计算41家陕西省上市公司的EVA需要进行如下的会计调整:

税后净营业利润﹦净利润+(利息支出+研发费用调整项+减值准备)×(1-25%)+递延所得税负债余额增加+递延所得税资产余额减少

调整后资本总额﹦平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程+减值准备调整

加权平均资本成本率﹦(权益资本成本率×权益资本占总资本比例)+(债务资本成本率×资产负债率)×(1-所得税税率)

其中,公司债务成本率由短期借款与长期借款年利率加权平均得到;权益资本成本率根据资本资产定价模型(CAPM)按照如下公式计算确定:权益资本成本率=无风险收益率+β×市场风险溢价。

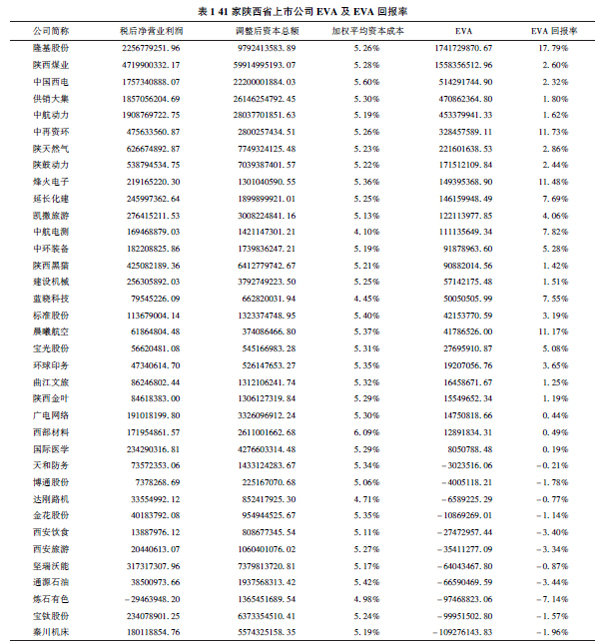

根据上述计算模型,样本企业EVA计算结果如表1所示。

(三)对样本企业EVA-BSC经营绩效评价体系应用的检验

采用因子分析方法检验41家样本企业应用EVA-BSC经营绩效评价体系的可行性、解释能力。因子分析方法主要是利用降维思想,利用原始数据内部矩阵关系,把一系列错综复杂的多维数据用几个因子代替,以期在简化数据繁复程度的同时尽量减少数据损失。

1.主成分适应性检验。采用主成份分析法前,必须检验主成分分析是否适用,因此需要将样本各个指标数据进行KMO与Bartlett球形度检验,其结果见表2。其中,KMO检验值为0.482,小于0.50,但十分接近0.5。而Bartlett的球形度检验的卡方值为348.749,大于卡方的临界值18.3,显著性值小于0.05,说明样本选取较为合理,可以进行主成分分析。

2.确定因子数。因子数的确定一般采用主成份分析中选取主成份个数的方法,使所选的主因子对样本方差的贡献累计达到一定比例。通过计算特征值、特征贡献率和累计贡献率得到能够合理解释因子的模型如表3所示。

表3中,因子1的特征值是4.151,它能够解释31.930%的原始变量的变差,其方差累计贡献率最大,说明其综合原有变量的能力最强,因子2能够解释15.999%的原始变量的变差,占全部方差的比率为15.999%,因子3占全部方差的比率为11.983%,因子4占全部方差的比重为9.612%,这4个因子对样本方差的累计贡献率接近70%,基本上综合了本文所采用的13个指标的信息,原来的13个指标可以转化为现在的4个因子,从而实现降维。

3.计算因子得分与综合得分。成份矩阵表4是初始的未经旋转的载荷矩阵,旋转成份矩阵表5是旋转后的载荷矩阵。一般情况下,经过因子旋转后的变量在因子载荷分布更加分散,因而比未旋转时容易解释。因此,一般对旋转成分矩阵进行分析。

三、研究结论

41家样本企业中16家的EVA值为负数,说明这16家上市公司实现了会计利润却没有创造财务价值。其中天和防务、通源石油、博通股份、彩虹股份、炼石有色、宝德股份、西安饮食等企业处于亏损状态;9家企业的净利润为正数,其中金钼股份和中航飞机主要是通过调整其他综合收益事项使得企业“扭亏为盈”,说明这9家企业的权益资本利用率极低。此外,样本企业中有16家企业的EVA回报率为负数,说明这些企业的价值处于减损状态。样本企业中隆基股份主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售等业务,隆基股份的EVA回报率最高说明其市场占有率不断提升并具有广阔的市场前景。同时,26家企业排名发生了变化,其中广电网络、金花股份、博通股份、西部材料、炼石有色、建设机械排名变化明显。这在一定程度上肯定了EVA—BSC经营绩效评价体系对企业经营业绩评价的全面性,纳入了非财务指标的EVA-BSC经营绩效评价体系具有较强的实际应用价值。

参考文献:

[1]?Mousui?Modak,K?hanindra?Pathak,Kunal?Kanti?Ghosh.Performance?evaluation?of?out?sourcing?decision?using?a?BSC?and?Fuzzy?AHP?approach:A?case?of?the?Indian?coalmining?organization[J].Resources?Policy,2017.

[2]Ollor?W?G,Dagogo?D?W.The?Effect?of?Venture?Capital?Financing?on?the?Economic?Value?Added?Profile?of?Nigerian?SMEs[J].Social?Science?Electronic?Publishing,2009(05).

[3]Robert?S.Kaplan,David?P.Norton.Put?the?Balanced?Scorecard?into?work[J].Harvard?Business?Review,1998,71(05):134-140.

[4]Klein?J,Gee?D,Jones?H.Analyzing?Clusters?of?Skills?in?R&D?Core?Competence[J].R&D?Management,1998(01):37-42.

[5]Gallon?M.,Klein?D.Putting?core?competence?into?practiced[J].Research?Technology?Management,1995(05):20-28.

[6]Durand?T.Strategizing?for?Innovation:Competence?Analysis?in?Assessing?Strategic?Change[J].Competence-based?Strategic?Management,1995(03):127-150.

〔本文系陜西省省级大学生创新创业训练计划资助项目“价值增值导向的陕西省上市公司经营绩效评价体系研究”(项目编号:S201910705032)阶段性成果〕

(何文婷、邓小军,西安石油大学经济管理学院)

- 关于国际商务谈判双语课程教学法应用的探讨

- 浅析网络英语词汇

- 行动学习法在教学改革中的应用研究

- 行动导向教学法在市场营销专业中的应用探讨

- 山东省农民工基本现状与科学素养调查分析

- 关于当前农村劳动力转移培训工作的调查和思考

- 金融危机下我国扩大内需方式的探究

- 关于城镇居民收入差距的联立方程模型分析(1991—2008)

- 我国居民收入分配现状分析及对策建议

- 汲取欧洲经验构建中国社会养老保障改革的弹性机制

- 粉丝评价对明星商业产出的影响研究

- 亲亲八宝粥市场现状分析

- 浙江省青年就业创业见习基地发展现状及对策研究

- 实施园区带动战略引领县域经济跨越发展

- 用聚类分析法研究重庆市区域经济

- 农村居民消费差距的实证分析

- 广州珠江夜游发展现状与对策研究

- 公司上市对地区经济的影响分析

- 我国房价背后的经济学原理和国家调控政策分析

- 河南省农村白酒经销商营销问题与对策分析

- 伊犁河谷地区旅游品牌建设的问题及对策研究

- 论我国保险业并购重组现状与趋势

- 中俄金融市场合作的现状及发展

- 基于VaR-GARCH的券商资产管理产品风险控制研究

- 中国能源结构:特征与优化

- other-side-of-the-coin

- other than

- other-than

- other way

- other way around

- otherwise

- other²

- other¹

- ots

- otter

- otters

- ouch

- ouched

- ouches

- ought

- ought not to

- oughtn't

- oughtn't to

- ought to

- ought to be/should be

- ought to (do sth)

- ought to do sth

- ounce

- ouncer

- ounces

- 用作俸禄的米

- 用作兵器的木棒

- 用作典范

- 用作凭证的官方文书

- 用作刑具的鞭子和棍棒

- 用作对他人朋友的美称

- 用作征召﹑婚聘﹑晋谒的礼物

- 用作抵押的物品

- 用作标志或记注的纸片

- 用作燃料、饲料的干草

- 用作祭品的黍稷

- 用作美容的假乳房

- 用作装饰的彩绸

- 用作请托或谢人关怀的套语

- 用作贿赂的大宗财物

- 用作贿赂的财物

- 用作送别的乐曲

- 用作遮挡用的大幅幕布

- 用作雕刻印刷的底板

- 用作食物的原料

- 用作馈献的礼物

- 用你朝前,不用你靠后

- 用侵略手段占有别国的领土

- 用俏皮浅显的语言骂

- 用信函指示