金玉珠

新《政府会计制度》自2019年1月1日起开始实施,新制度采用了财务会计与预算会计适度分离又相互衔接的政府会计核算模式,为了反映单位财务会计和预算会計因核算基础和核算范围不同所产生的本年盈余数与本年预算结余数之间的差异。本文从“本年盈余与预算结余差异调节表”编制的意义、内容及具体方法,并以某事业单位为例,展现了“本年盈余与预算结余差异调节表”的编制过程。

一、本年盈余与预算结余差异调节表编制的意义

新政府会计制度全面纳入了权责发生制,创建了具有财务会计与预算会计双重功能的会计核算模式。由于存在两种不同的核算基础,导致本年盈余与预算结余产生差异,本年盈余与预算结余差异调节表是连接预算会计体系和财务会计体系的桥梁,能具体反映本年财务盈余与预算结余到底存在哪些差异,在权责发生制下,财务会计当期的收入和费用是以权利和责任是否发生来确认,而不论是否涉及现金收支;在收付实现制下,预算会计的收入和支出则是以是否涉及现金收支以及该业务是否纳入了部门预算管理来确认,所以在两种不同核算基础下,财务会计与预算会计在在收入和费用(支出)的具体确认上不同步,当期的损益必然存在差异,就需要一差异调节表通过将预算会计与财务会计收支差异和其他事项导致的差异剥离出来,最终使预算结余与本年盈余相等,从而实现了财务会计与预算会计适度分离又相互衔接的“双功能”。

二、本年盈余与预算结余差异调节表编制的内容

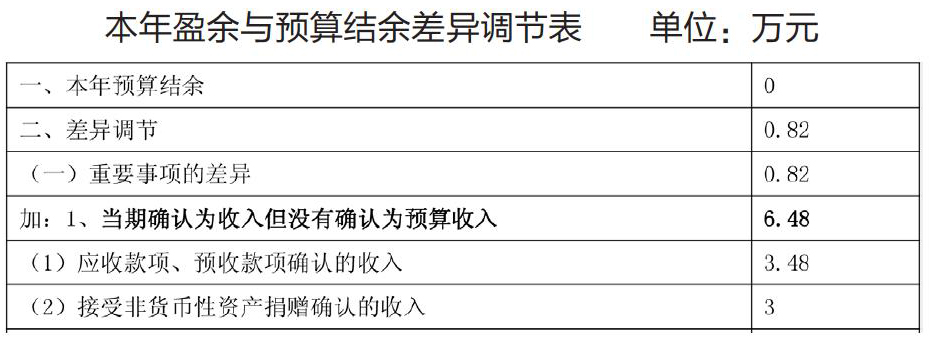

差异调节表中的差异主要分为两类:一类是重要事项差异,另一类是其他事项差异。差异调节表的编制是以“预算结余”数为基础,通过重要事项差异即(重要事项差异=当期确认为收入但没有确认为预算收入+当期确认为预算支出但没有确认为费用-当期确认为预算收入但没有确认为收入-当期确认为费用但没有确认为预算支出)和其他事项差异调节为“本年盈余”的。

三、本年盈余与预算结余差异调节表的编制具体方法

新政府会计制度对重要事项差异分为以下四大类:

(一)“当期确认为收入但没有确认为预算收入”事项

1.应收款项、预收款项确认的收入

应收款项、预收账款的具体会计科目包括应收票据、应收账款、应收股利、应收利息、预收账款、其他应收款(应收类)(是指与应收账款的确认方法一致,在发生时就确认收入,待现金收到时才确认预算收入的应收类其他应收款的情况,如应收赔款)、长期股权投资—— 损益调整(是指长期股权投资权益法下被投资单位实现净利润时,投资单位确认收入即投资受益,但不确认预算收入的情况)、长期债券投资—— 应计利息(是指到期一次还本付息的长期债券当按期确认利息收入时,不确认预算收入的情况)等。

2.接受非货币性资产捐赠确认的收入

非货币性资产主要指接受捐赠的在途物品、库存商品、加工物品、长期股权投资、固定资产、工程物资、在建工程、无形资产、研发支出等。由于接受非货币性资产捐赠时,财务会计增加相应资产的同时确认捐赠收入,但预算会计由于没有现金流动不做账,因此就产生了收入与预算收入的差异。

以上两类事项根据“ 预算结余+差异调节= 本年盈余”,在把预算结余调整为本年盈余时,应当调增差异项。以某单位发生业务举例如下:

例如1,某单位销售商品一批,价税合计34800元尚未收到,财务会计确认经营收入34800元,预算会计不做账,把预算结余调整为本年盈余时,应当调增34800 元。

例如2,某单位接受固定资产捐赠 30000 元,财务会计确认捐赠收入30000 元,预算会计不做账。把预算结余调整为本年盈余时,应当调增30000 元。

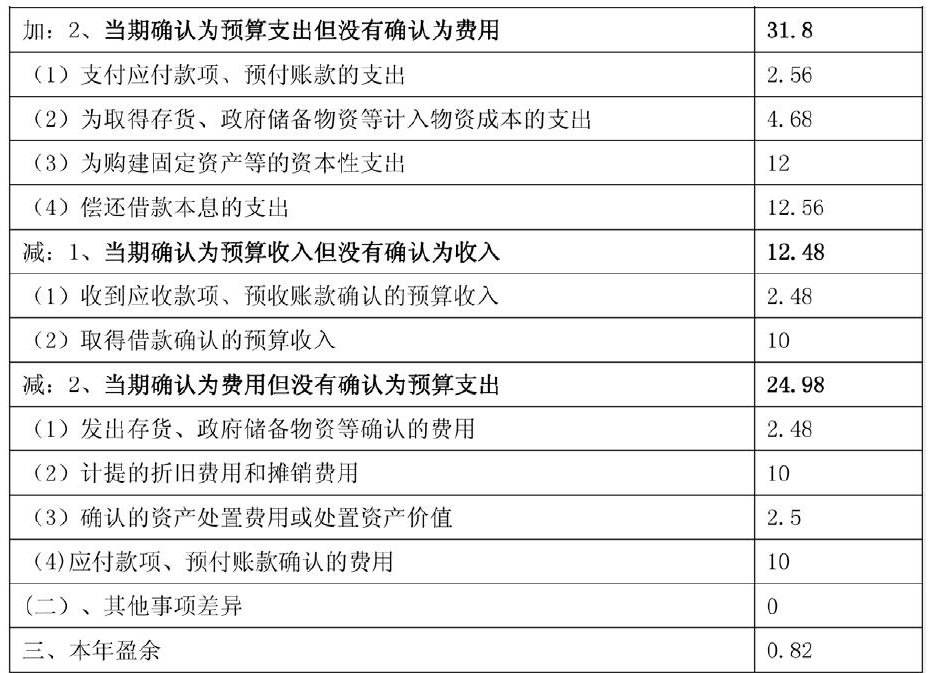

(二)“当期确认为预算支出但没有确认为费用”事项

1.支付应付款项、预付账款的支出

应付款项包括应交增值税、其他应交税费、应付职工薪酬、应付票据、应付账款、应付利息、预提费用、长期应付款、预计负债、应付未付类其他应付款(指发生时确认费用,待实际支付时确认预算支出的情况)等 、预付账款类包括暂付类其他应收款(指在发生时确认预算支出,冲销时确认费用的情况)、预付账款、待摊费用、长期待摊费用等。

2.为取得存货、政府储备物资等计入物资成本的支出

该类涉及的科目主要是在途物品、库存商品、加工物品和工程物资等。财务会计确认资产,预算会计确认支出,因此产生了差异。

3.为购建固定资产等的资本性支出

该类涉及的科目包括固定资产、在建工程、无形资产、研发支出等。财务会计确认资产,预算会计确认支出、因此产生了差异。

4.偿还借款本息的支出

该类主要指短期借款和长期借款,财务会计不确认费用,预算会计确认支出,这里的“息”仅指计入长期借款的利息。

以上四类事项根据“ 预算结余+差异调节= 本年盈余”,在把预算结余调整为本年盈余时,应当调增差异项。以某单位发生业务举例如下:

例如3,某单位向某单位支付购买材料所欠款项25600元,此时财务会计不确认费用,预算会计确认支出25600元。当把预算结余调整为本年盈余时,应当调增25600元。

例如4,某单位购入材料一批,支付含税价款46800元,材料已经验收入库,此时财务会计计入库存物品不确认费用,预算会计确认支出46800元。当把预算结余调整为本年盈余时,应当调增46800 元。

例如5,某单位购入专用设备一台,价格为12万元,验收并支付款项12万元,此时财务会计计入固定资产不确认费用,预算会计确认支出12万元。当把预算结余调整为本年盈余时,应当调增12万元。

例如6,某单位一长期借款到期,偿还借款本金12.56万元,此时财务会计冲减借款,预算会计确认预算支出12.56万元。当把预算结余调整为本年盈余时,应当调增12.56万元。

(三)“当期确认为预算收入但没有确认为收入”事项

1.收到应收款项、预收账款确认的预算收入

與“应收款项、预收账款确认的收入”类涉及的科目基本一致,唯一不同的科目是“应交增值税”。应交增值税发生时确认预算收入,不确认收入 ;在缴纳增值税时确认预算支出,不确认费用。

2.取得借款确认的预算收入

政府会计制度要求,取得借款时财务会计确认负债,预算会计确认债务预算收入,从而产生了预算收入与收入的差异。

以上两类事项根据“ 预算结余+差异调节= 本年盈余”,在把预算结余调整为本年盈余时,应当调减差异。以某单位发生业务举例如下:

例如7,某单位收到客户所欠商品款24800元,此时财务会计不确认收入,预算会计确认收入24800元。当把预算结余调整为本年盈余时,应当调减24800元。

例如8,某单位取得长期借款100000 元,财务会计不确认收入,预算会计确认债务预算收入100000 元。当把预算结余调整为本年盈余时,应当调减100000 元。

(四)“当期确认为费用但没有确认为预算支出”事项

1.发出存货、政府储备物资等确认的

主要指库存商品、加工物品等,在取得时确认预算支出,发出存货时确认费用,从而产生了费用与预算支出的时间差异。

2.计提的折旧费用和摊销费用

主要包括累计折旧、累计摊销、待摊费用和长期待摊等科目。折旧和摊销在发生时确认费用,但是不确认预算支出, 因为资产的支出在购置时点就早已确认,因此产生了费用和预算支出的差异。

3.确认的资产处置费用或处置资产价值

涉及的科目有库存商品、加工物品、固定资产、累计折旧、工程物资、待处理——处置资产价值等。相关资产处置时,确认资产处置费用,如无现金流动,不做预算分录,因此产生了费用与预算支出的差异。

4.应付款项、预付账款确认的费用

涉及科目与前面“支付应付款项、预付账款的支出”一致, 在应付款项发生时确认费用,待冲销时确认预算支出,从而产生了费用与预算支出的时间差异。

以上四类事项根据“ 预算结余+差异调节= 本年盈余”,在把预算结余调整为本年盈余时,应当调减差异。以某单位发生业务举例如下:

例如9,某单位发出库存商品50件,总成本为24800元,此时财务会计确认费用24800元,预算会计不确认支出。当把预算结余调整为本年盈余时,应当调减24800元。

例如10,某单位当年计提固定资产折旧10万元,财务会计确认费用10万元,预算会计不做账。当把预算结余调整为本年盈余时,应当调减10万元。

例如11,某单位报废一批固定资产,该批固定资产账面原值为2.5万元,已经提足折旧,报废后,此时财务会计确认费用2.5万元,预算会计不确认支出。当把预算结余调整为本年盈余时,应当调减2.5万元。

例如12,某单位预付材料款10万元,款项已转给供应商,此时财务会计不确认费用,预算会计确认支出10万元。当把预算结余调整为本年盈余时,应当调减10万元。

(五)其他事项

其他差异事项是指除以上情况以外产生的差异,如进行投资的支出,对应收款项计提坏账的准备等。

为简化,假定以上例1~例12经济业务均为发生在某单位2019年且期初数为0,根据以上情况填制本年盈余与预算结余差异调节表如下:

本年盈余与预算结余差异调节表? ? ? ?单位:万元

综上所述,本年盈余与预算结余差异调节表的编制展示了政府会计制度中财务会计体系与预算会计体系到底存在哪些类差异,以及如何将预算结余调整为本年盈余,因此编制该表对于理解和反映双体系都有非常重要的意义,同时在一定意义上也是行政事业单位审查自身账务的一个工具,希望能够对实务工作提供借鉴。

(作者单位:中国福利彩票长春市发行中心)

- 太阳能技术在船舶上的应用可行性分析

- 桂林市住宅小区景观生态设计研究

- 浅谈煤矿尘肺病预防及粉尘危害防治

- 凤山县近三十年洪涝灾害分析探讨

- 高温高湿环境对气象用湿度传感器稳定性的影响

- 马钢生活水系统优化研究

- 农村主要环境污染问题及治理对策

- 论绿色建筑监理控制要点及措施

- 煤层气含量的测井预测模型研究

- 电厂汽轮机节能降耗运行分析

- 浅析危险废物规范化管理问题

- 解析数字技术在工业电气自动化中的应用与创新

- 探讨包装工程、包装技术体系若干问题

- 基于BIM和RFID技术的装配式建筑施工过程管理初探

- 数控车床可靠性增长技术的应用研究

- 火成岩侵蚀条带内实施抽筋技术研究与应用

- 浅谈智能用电技术的发展和应用

- 降低汽车发动机排放的技术分析

- 浅析高分子合成技术与趋势展望

- 提高工矿企业安全管理水平的新途径

- 大型焦炉生产技术管理的实践与探讨

- 针对中小企业工艺设计自动化的成组工艺过程设计分析

- 研究细长轴车削加工工艺

- 浅析汽车车身的焊接工艺设计

- 建筑工程项目管理中的质量管理分析

- crustaceans

- crustier

- crusties

- crustiest

- crustily

- crustiness

- crustinesses

- crusting

- crustless

- crustlike

- crusts

- crusty

- crutch

- crutches

- crutching

- crutchlike

- crux

- cruxes

- cry

- crying

- cryingly

- crying out

- crying out for

- cryings

- cryings out

- 惟所欲为

- 惟新

- 惟日不足

- 惟日为岁

- 惟时惟几

- 惟是

- 惟有

- 惟有圈中人,才知圈中意

- 惟有感恩并积恨,万年千载不成尘

- 惟有感恩并积恨,万年千载不生尘

- 惟有读书高

- 惟桑

- 惟独

- 惟真

- 惟精惟一

- 惟精惟一,无怠无荒

- 惟耳

- 惟肖

- 惟良

- 惟谨

- 惟那木

- 惟邻是卜

- 惟陈言之务去

- 惟隙是乘

- 惟鹈