梁艺山

摘 要 我国股票市场对货币流通速度的影响越来越显著,给货币政策制定带来更大的挑战。基于协整检验建立ECM模型,从长期和短期两个方面来分析股票市场发展对货币流通速度的影响机制及作用效果,结果表明股票价格和通货膨胀与货币流通速度呈负相关关系,股市流动性和股市规模对货币流通速度呈正相关关系,最后提出一些政策建议。

关键词 股票市场 货币流通速度 协整检验 ECM模型

一、引言

货币流通速度作为宏观经济领域的关键概念,一方面,它的变动能够反映出一个国家的经济金融问题;另一方面,也是宏观经济和金融环境的发展与变化在货币领域中的重要体现。

经济金融全球化的同时,也带来了金融危机的全球化,加上我国股票市场的日渐完善,其对于货币当局制定货币政策提出了更大的挑战。所以,有必要对其进行研究,从而在制定货币政策的过程中能够将股票市场发展作为影响因素之一,对货币供应量和货币需求也有更大的解释力度。

二、文献综述

有关货币流通速度的研究,我国大部分学者都只对其影响因素方面进行相关的理论或实证分析,许璞、郑贞(2010)通过基于协整的实证分析得出结论:金融现代化程度对货币流通速度具有正向影响,利率和货币化进程对货币流通速度具有负向影响。[1]侯英(2012)、[2]于宾(2013)[3]也得出了大体一致的结论。

对于股票市场对货币流通速度影响方面,也不乏学者进行研究。田中立(2007)认为,货币流通速度受到证券市场整体状况的影响,证券市场的发展会减少货币流通速度。[4]黄修高(2010)应用CIA和SVAR方法得出结论:资本品价格上升会使货币流通速度先下降后上升。[5]此外,国外学者也进行了相关的研究,如Fridman(1988)发现,道琼斯指数与M2速度之间存在显著的反向关系。[6]

三、理论分析

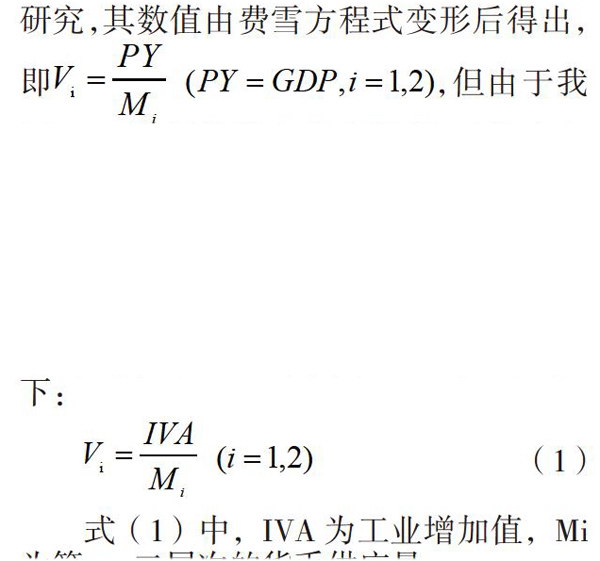

西方学术界对货币流通速度的研究最早,美国经济学家欧文·费雪1991年在《货币的购买力》中提出了费雪方程式:,该式为以收入型货币为基础的相关研究提供了重要的理论依据。

中国学术界对股市与货币流通速度也有不少相关研究。黄修高(2010)认为,资本品价格、资本流动性水平、资本市场规模、通货膨胀水平都是影响货币流通速度的重要因素。[5]曹瑶、郭均均(2011)认为股票交易额和上证综合指数对货币流通速度有显著影响。[7]

四、模型变量选择与样本数据选取

(一)模型选择

本文进行股票市场对货币流通速度影响的分析中,运用了基于协整的理论方法进而建立误差修正模型的实证分析。协整的研究方法,包含了单位根检验(采用ADF检验)和协整检验(采用E-G两步法)两个方面。协整说明解释变量与被解释变量之间存在长期的均衡关系,而误差修正模型说明变量之间的短期动态关系,从而分析股票市场发展对我国货币流通速度长期和短期的影响。

(二)变量及样本选取

本文选取了从2005年1月~2015年1月共132个样本观测值,所有数据均来自国家统计局网站及wind数据库。实证分析中相关变量的解释与计算如下:

货币流通速度(V1、V2)。本文选取了第一、第二层次的货币流通速度进行研究,其数值由费雪方程式变形后得出,即,但由于我国GDP数据并没有月度数据,于是在实际分析过程中改用工业增加值。另外,由于我国国家统计局网站自2007年只公布每年从2月~12月的同比和累计增长率,所以本文2007年以后的工业增加值数据均由往年数据与此后的同比和累计增长率公式算得。因此货币流通速度公式如下:

式(1)中,IVA为工业增加值,Mi为第一、二层次的货币供应量。

股票价格水平(SCI)。股票价格直接影响到居民的持股量,最终影响货币流通速度,本文选取上证综合指数代表相应观测值。

股票市场流动性水平(SML)。股票市场的流动性与股票对货币的取代程度相关,能够影响货币需求进而影响货币流通速度。借鉴相关文献,其公式如下:

通货膨胀率(CPI)。通货膨胀率越高,货币购买力下降,人们对货币需求会减少,也能够对货币流通速度产生影响。

五、实证分析

本文实证部分考虑到季节性因素的影响,运用了Cencus X-12对各变量的原始数据进行处理,处理后为_SA。另一方面,为消除异方差还对各变量进行了对数处理,处理后为Ln。

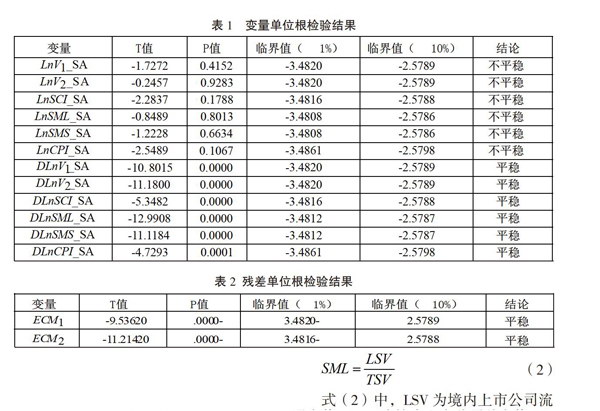

(一)单位根检验

在分析各变量之间是否存在协整关系之前,必须对每个变量进行单位根检验,只有同阶单整的变量才能进行后续检验。用eviews6.0检验各变量的平稳性,检验结果如表1。结果显示,LnV1_SA、LnV1_SA、LnSCI_SA、LnSML_SA、LnSMS_SA、LnCPI_SA在10%的显著性水平下为非平稳序列,其一阶差分在1%的显著性水平下都已平稳。可以认为各变量存在一阶单整关系。

(二)协整检验

本文采用E-G两步法对变量进行协整检验,用eviews6.0对各变量进行回归,取回归后的残差,然后对残差进行单位根检验,结果如表2所示。结果显示,残差在1%的显著性水平下均为平稳序列,由此可以得出结论:各变量之间存在协整关系。

(三)建立误差修正模型

六、结论及建议

通过上述实证分析,可以得出结论:股票市场的发展对狭义货币和广义货币的流通速度均存在显著的影响。分析结果与本文的研究目的一致,即通过实证分析找出股票市场发展对货币流通速度的影响机制及作用效果,从而为货币政策的制定提供相应的建议。

一方面,我国股票市场的不断完善,其对宏观经济的影响也在加强,货币当局对虚拟经济应当给予更大的重视,规范股票市场的运作,更大地发挥其对经济的正向效应,使实体经济和虚拟经济形成良性互动发展。另一方面,货币当局在制定货币政策的过程中,不能忽视股票市场的变动对货币流通速度的影响,防止由于股票价格暴涨或暴跌而给货币流通速度带来大幅度的异常升降,从而会减弱货币政策的效果。

(作者单位为重庆工商大学财政金融学院)

参考文献

[1]许璞,郑贞.我国货币流通速度影响因素的实证分析[J].经济问题,2010(11):95-99.

[2]侯英,陈家宁.货币流通速度修正及其影响因素研究——基于VEC的实证分析[J].金融理论与实践,2012(02):107-111.

[3]于宾.我国货币流通速度问题研究[D].南开大学,2013.

[4]田立中.我国货币流通速度的影响因素分析[J].求索,2007(04):24-26.

[5]黄修高.资本市场发展对我国货币流通速度影响研究[D].山东大学,2010.

[6]Friedman,Milton . Money and Stock Market[J] . Journal of Political Economy,1988(4):221-245.

[7]曹瑶,郭均均.我国股票价格与货币流通速度关系的动态分析[J].中南财经政法大学研究生学报,2011(01):99-108.

- 深化新课程理念下的数学教学改革之我见

- 中国中学生作文大赛(2014~2015)黑龙江赛区获奖名单

- 美国中小学校规不含糊

- 新人本主义教育观与中国基础教育制度性变革的思考(下)

- “坏孩子”也是“好孩子”

- 在课程体系建设中构建教学模式

- 地域差异:作品解读不可忽略的要素

- 有“趣”无“味”须警惕

- 以“经典美文”提升初中生阅读能力的实践研究

- 残暴专制统治下人性异化的标本

- 尝试教学让语文课堂焕发生机

- 辛酸的无奈

- 2014年黑龙江省基础教育教学成果奖获奖名单(特等奖、一等奖)

- 深化教育领域综合改革提高教学研究总结能力

- 父亲的眼泪

- 反思是为了更好地进行教学

- 强化思想方法教育是深化数学课堂教学改革的金钥匙

- 做好课前设计是高效课堂的保证

- 《三角形的内角和》组稿

- 唤醒语文灵魂搭建精神台阶

- 《归园田居·其一》“课题研究课”课例及研讨

- 澳大利亚中学的一节报纸阅读课

- 瑞典“真人图书馆”,不借书只借人

- 新人本主义教育观与中国基础教育制度性变革的思考(上)

- 说说座位那些事儿策划徐永晨

- exit²

- exit¹

- exodus

- exoduses'

- exoduses

- exodus's

- ex officio

- exofficio

- exonerate

- exonerate/clear

- exonerated

- exonerates

- exonerating

- exoneration

- exonerations

- exonerative

- exonerator

- exonerators

- exorbitant

- exorbitant/extortionate

- exorbitantly

- exorcism

- exorcismal

- exorcisms

- exorcisory

- 母鸡生蛋咯咯叫——恐怕人家不知道

- 母鸡的理想只不过是一把糠

- 母鸡跌米缸

- 母鸡跌米缸(屎壳郎跌粪坑)——饱餐一顿

- 母鸡跳上火炉——不死也要脱层毛

- 母鹿

- 母麻

- 每

- 每一个

- 每一个人

- 每一个人或事物都得到合适的安顿

- 每一个字,每一个词

- 每一个行为举动

- 每一个词都包含着无穷无尽的生动的形象

- 每一件事

- 每一夜

- 每一寸土地

- 每一尺山水

- 每一年

- 每一方面都包括在内

- 每一次

- 每一步都做得十分细腻准确

- 每三年在京城举行的考试

- 每下愈况

- 每下愈笃