一、引言

低碳经济目前已经成为一种新的经济发展模式。碳交易市场迅速发展,碳排放权成为跨国交易的特殊商品,这必然要求会计核算体系做出适时调整。碳交易缺乏统一的会计核算程序与方法,将大大降低会计信息的可比性与相关性,限制碳交易市场的有序发展。因此,明确碳交易的会计核算,实现碳交易的顶层设计,统一核算标准,推动碳交易会计核算体系的构建具有重要意义。

二、国际上碳交易会计核算的分析

(一)国际会计准则委员会(IASB)的意见

由于绝大多数的碳排放配额是政府免费配给的,只有小部分碳排放权是通过市场购买得到的,因此免费获得的碳排放配额的确认与计量存在争议。由于缺乏相应的监管机制,2007年国际排放交易协会(IETA)发现60%的样本公司将政府免费配给的碳排放权以零价值确认即只有购买的碳排放权价值才得以在报表上反映;而负债的确认则是无论该配额是主体免费持有的或是从市场上有偿购买的,都按照与实际排放量相当配额的市场价值确认与计量。早在1996年,Wambsganss和Sanford就提出只确认购买的碳排放配额,不确认免费获得的碳排放配额,会带来资产确认标准的不一致,并建议政府免费发放的碳排放配额以捐赠资产入账,无论购买或是发放的配额均以市场价值计量。然而,IETA(2007)的调查发现仅有5%的样本企业采用了这种“全部”确认的方法。

IASB采纳Wambsganss和Sanford的观点,在2004年发布的IFRIC3要求免费配额与购买配额全部确认为企业资产。免费配额在发放日以当日的公允价值计量,对应科目按照IAS-20的要求,确认为政府补助。市场购买配额以购买日的成本计量,并同时确认相应的负债。后续期间对所有配额按照成本或是公允价值计量,检查是否有减值发生。IASB认为负债在企业实际排放时确认,并在期末按照与实际排放量相当的配额的公允价值计量。对于排放权的资产项目,IASB明确表示其不具备实物形态,应当以无形资产入账。

欧洲财务报告咨询组(EFRAG)对IFRIC3提出质疑,认为当碳排放权以成本计量时,与其相对应的负债却以公允价值计量;资产价值的波动按照IAS37号的规定应该计入权益,负债的价值波动时按照IAS38的规定应该计入损益,这些必将产生严重的不匹配。因此,IASB的IFRIC3在发布一年后撤销,2008年IASB表示根据碳交易的逐步扩展,必将重新修订IFRIC,2012年5月IASB决定将碳交易会计作为研究项目列入研究议程。

(二)美国财务会计准则委员会(FASB)与联邦能源监管委员会(FERC)的意见

FASB根据其财务会计概念公告对资产的定义,也认为无论免费获得还是有偿购买的配额都应该确认为主体的资产。FASB同意IASB关于无形资产的界定,但同时认为,随着排污权衍生金融产品的出现,金融资本直接或间接投资于创造碳资产的项目与企业,来自不同项目和企业产生的碳减排量进入碳金融市场进行交易,企业持有的以交易为目的的碳排放权与交易性金融资产相类似,也具备将其确认为金融资产的理论依据。

对于碳排放权的计量问题,FASB赞同公允价值计量的观点,认为政府免费配额的排放权属于非互惠交易,应该按照APB29号《非互惠性交易会计》的规定,按照公允价值进行计量。对于负债的确认与计量问题,FASB与IASB并无显著差异。

美国联邦能源监管委员会(FERC)认为,企业应将碳排放配额确认为存货,因其作为企业的一种生产成本,与其他投入要素并无明显差异,并在主体生产经营过程中加以消耗。美国证券监督委员会(SEC)界定相对较为宽松,认为企业可以将碳排放权确认为无形资产,也可以确认为存货,但对主体免费获得的配额,是否应该在会计报告中确认与计量,并未做出合理解释。

另外,在企业实务中,正如IETA(2007)的调查结果显示,由于没有统一的标准,企业更多地将碳排放权以净头寸确认、计量,即只有购买的碳排放权才得以在财务报告中披露。碳排放权在后续计量中也多以成本模式对其计量,并在期末检查是否发生减值。对于负债的确认,则在实际排放时全部确认为负债并以公允价值计量。这些实务中的做法,势必严重影响会计信息的有用性。

三、我国碳会计核算体系的构建

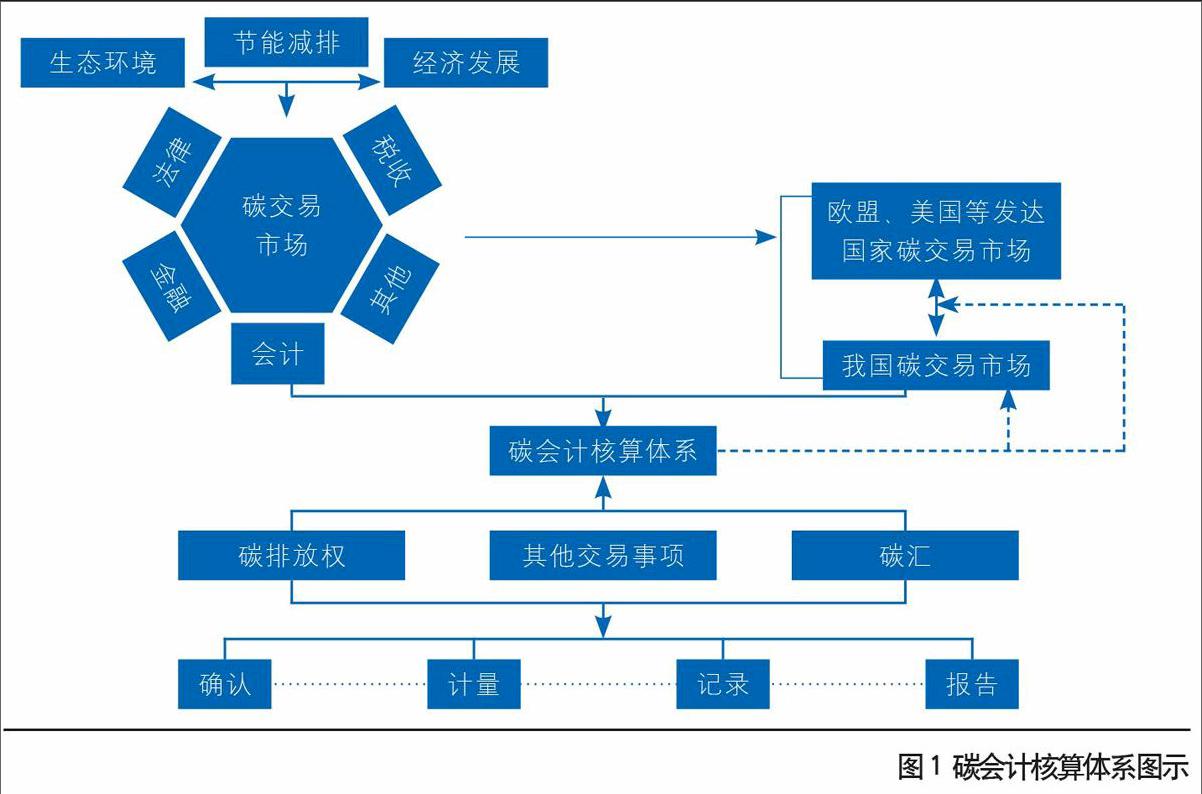

根据已有研究方法与未来规划,尤其是IASB与FASB的新探索,结合我国碳交易市场的发展现状与未来发展趋势,笔者如图1构建我国碳会计核算体系,明确碳交易的确认、计量、计录与报告等会计标准。

我国的碳交易市场尚属起步阶段,与国外发达国家相比,具有特定的阶段性特点。因此,我国碳交易会计核算体系的建立需要基于我国碳交易市场环境中,循序渐进,逐步推进。具体设想(或设计)如下:

(一)碳会计核算体系框架

1.明确碳交易会计核算的目标、原则与要求,确立碳交易会计核算目标层次及具体内容,明确衡量其核算质量的原则与要求;注重分析我国市场环境下碳会计核算的特点,与其他会计核算在目标、原则与要求方面的不同。

2.根据我国目前碳交易现状,逐步拟定具体碳交易会计准则,目前应着重微观层面的会计准则设计,主要涉及碳排放权交易的会计处理,如确认标准、计量属性、记录方法与报告披露内容时间,以及对我国未来碳税的实施等会计事项合理设置账户。

3.随着我国碳交易市场的逐步完善,再从宏观层面设计碳交易会计准则以及森林植被、土壤等碳汇核算,确定碳汇的资产分类,对碳汇的核算设置账户,合理界定碳汇的计量属性。为碳排放权与碳汇的互换业务及碳税业务等设计详细、具体的会计记录程序,确定国家层面应该设置的碳核算账户与报告体系。

(二)碳排放权资产的确认与计量

国际上对碳排放权资产的确认存在分歧,是归属于无形资产、存货还是属于金融资产呢?这需要深入分析我国现有碳排放权市场的特点,结合我国企业会计准则,确定碳排放权资产分类,对碳排放权交易的核算设置账户。

就目前我国现有的碳交易来看,碳排放权资产符合无形资产的属性,应将其列入无形资产进行反映。就其计量问题上,国际上的观点多赞同碳会计核算主要以公允价值计量为基础,但我国目前仅仅是开始碳交易的试点工作,基本并无碳交易的活跃市场,碳交易过程中的公允价值难以衡量,因此可以根据市场活跃度的不同,对碳排放资产进行分层次处理,待我国碳交易市场完善后,再全面引入公允价值计量属性。

(三)界定免费获得与外购排放配额的会计处理

规范碳汇与碳排放权转换的会计处理。目前,根据CDM的规定,我国作为发展中国家,并无碳排放总量的限制,但随着全球碳减排的需求与国内改善大气污染的双重压力下,我国碳排放实行总量控制将是低碳经济发展模式的必然结果,因此也会面临免费获得的碳排放权与外购碳排放权的确认与计量问题。是否在财务报告中反映免费获得的政府配额,后续计量中如何对其进行反映?这也要充分考虑我国现有的会计准则体系以及我国市场环境,合理确定会计处理方法,并保持会计信息的一致性与可比性。笔者认为,对于免费获得的碳排放配额也应在会计报告中反映。对于碳排放资产的计量,如前所述,进行分层次处理,渐进性地引入公允价值计量属性。

《京都议定书》的清洁发展机制(CDM)规定,企业可以通过海外植林的方式,获得碳排放权。那么,在这种交易模式下,碳汇与碳排放权转换的会计处理如何规范?目前国际上尚无明确规定,而碳汇的核算又涉及生物资产的确认与计量问题,因此需要结合我国现有的其他会计准则探求碳会计准则的协调发展模式。

(四)谋求碳交易会计核算方法与现有企业会计核算方法协调发展模式

对会计事项处理的交叉部分,参照现有相关核算方法的处理,避免发生冲突,提高会计信息的可比性与决策有用性;谋求我国碳会计核算方法与国际碳会计核算方法的趋同,对符合我国市场条件的国际会计核算方法,继续沿用,对不符合我国市场条件的国外碳会计处理方法,提出异议,并详细阐述我国应采用的会计核算方法。

例如树木等因碳固职能被认为是碳会计中碳汇载体的重要形式之一,需单设账户予以反映,但作为一项特殊的生物资产,又与《国际会计准则第41号—农业》(IAS41)、我国《企业会计准则第5号—生物资产》等会计准则相挂钩,国际会计准则要求生物资产以公允价值计量,而我国充分考虑到经济环境等因素,采用历史成本为主的计量模式。这些准则间的交叉部分,必须充分考虑我国市场状况与现有准则体系,实现协调发展模式。

(五)追踪碳会计核算的经济后果分析

选取我国碳排放交易试点企业进行实地调查,分析企业现有的碳会计处理方法的适用性与不足,总结碳会计在确认、计量、记录和信息传递等相关会计活动方面的经验和问题。采用问卷、观察、访谈等具体方法获得第一手资料,跟踪研究分析不同核算方法的差异带来的经济后果,用于指导碳交易会计准则的后续研究。

作者单位:山东财经大学会计学院

- 归来一只复一只 三四五六七八只

- 问渠哪得清如许 为有源头活水来

- 热点解析——如何解答数表类数列题型

- 求二面角时如何正确应对各种特殊情况

- 立体几何中的典型错例精析

- 概率统计易错问题分类剖析

- 君子以思患而预防之

- 品味概率统计的交汇创新问题

- 立体几何中探索性问题的“创新”

- 探究数列创新问题的思维方法

- 三角的交汇创新问题

- 概率与统计考点解析

- 回首来时路,白云深几重

- 抬头看路,策马再扬鞭

- 不畏浮云遮望眼 只缘身在最高层

- 解析几何测试题B参考答案

- 解新几何测试题A参考答案

- 空间几何测试题B参考答案

- 空间几何测试题A参考答案

- 解析几何测试题B

- 解析几何测试题A

- 空间几何测试题B

- 空间几何测试题A

- 2019高考圆锥曲线热点题型透析

- 2019年高考“立体几何经典问题”聚焦

- cushily

- cushiness

- cushinesses

- cushion

- cushioned

- cushioning

- cushionless

- cushionlike

- cushion-like

- cushions

- cushion²

- cushion¹

- cushy

- cuss

- cusser

- economically

- economiccycle

- economic cycle

- economic/economical

- economic good

- economicgood

- economicindicator

- economic indicator

- economiclife

- economic life

- 旧故

- 旧教

- 旧文

- 旧族

- 旧日

- 旧日或平素的举止神态

- 旧日欠的账

- 旧日的仇恨

- 旧日的嫌隙

- 旧日的嫌隙仇怨

- 旧日的情人

- 旧日的情况

- 旧日的情谊

- 旧日的愤怨

- 旧日的愤恨

- 旧日的我

- 旧日的知交

- 旧日的行事制度

- 旧日的部属

- 旧日的馆舍

- 旧日结下的仇恨

- 旧时

- 旧时一种用以代替并可兑换钱币的纸币

- 旧时一种用特殊方法封合的文书

- 旧时一种腰身肥大、袖子也很大的服装