张子健 占慧莲 谢续朋

【摘要】 随着市场经济的发展和信用交易的盛行,公司应收账款数额逐渐增多,如何有效管理应收账款备受上市公司关注。通过对江西省上市公司2007年年报中应收账款披露的整理,发现应收账款质量普遍低下,如账龄老化、坏账准备计提不足等。为提高应收账款的质量,上市公司可采取合理的信用政策、适时追踪账龄等措施。

【关键词】 应收账款;坏账准备;质量管理

在激烈的商业竞争中,公司通常采取赊销政策以吸引客户,扩大销售额;但赊销导致了应收账款的增加,也为公司带来了风险。若大量应收账款未及时收回,甚至发生坏账,则影响公司的正常生产经营。同时应收账款是公司的一项资金投放,长期占用公司资金,延长了公司经营周期,增加了公司经营成本,从而严重影响其再生产能力。近年来,上市公司的应收账款不断增加,大笔应收账款逐年沉淀,无疑加重了其资产质量的恶化,因此,加强应收账款的质量管理是公司的当务之急。

一、上市公司应收账款的质量现状

笔者对江西省上市公司2007年度财务报告中披露的应收账款相关数据进行整理,发现上市公司应收账款质量普遍低下。

(一)应收账款数额较大

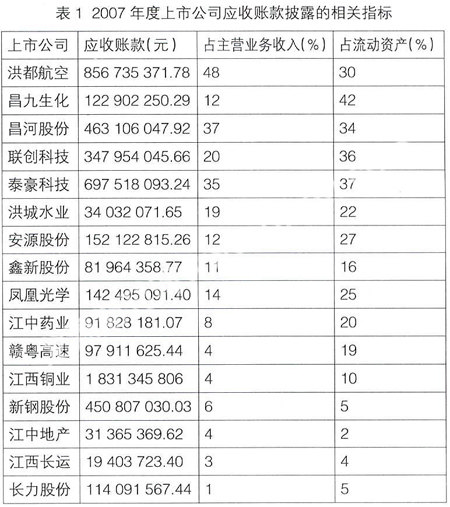

江西省16家上市公司披露的应收账款中,其金额占流动资产及主营业务收入的比重均较高。表1中有9家上市公司应收账款占流动资产的比例高于20%(5家上市公司的这一比例达到30%以上);有9家上市公司应收账款占主营业务收入比例高于10%(其中,洪都航空比例高达48%)。这两个指标充分说明部分上市公司的盈利质量不甚理想。长期如此,公司将缺乏可持续发展以及扩大生产经营规模的现金流。

(二)应收账款账龄老化

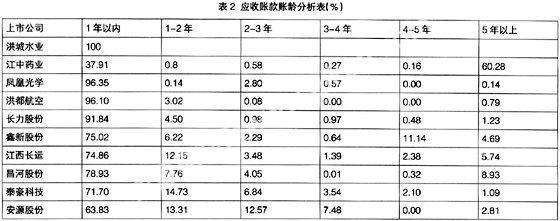

判断应收账款质量的关键是其流动性。逾期应收账款的产生通常源于客户丧失偿付能力或恶意拖欠,逾期时间越长,形成坏账的可能性也就越大。从江西省16家上市公司的年报中发现,这16家上市公司中仅洪城水业没有1年以上的应收账款;11家上市公司存在5年以上的应收账款,而江中药业5年以上的应收账款比例高达60.28%(如表2)。

(三)坏账准备计提不足

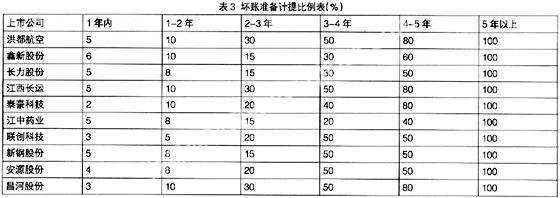

按照国际会计准则,企业一般对三年以上的应收账款计提100%的坏账准备,由表3可知,上市公司计提坏账准备都远低于这一比例,仅对5年以上的应收账款才计提100%。目前我国会计准则对计提比例没有强制性要求,造成部分上市公司通过坏账准备的计提比例进行盈余管理。一旦提高坏账准备计提比例,往往导致上市公司突现亏损或盈利大幅下降。

(四)关联方应收账款过大

借助关联方交易,上市公司资金或明或暗地流向大股东或其关联方。一方面,上市公司巨额现金的流出,造成资金严重短缺,使公司持续经营能力与偿债能力大幅下降;另一方面,当欠款方以资抵债时,换来的劣质资产不但不能给公司带来任何转机,反而使公司的不良资产比例上升,加重了公司发展的包袱。其中,昌九生化这家公司关联方应收账款占应收账款总额的比例达27.5%,而昌河股份更是高达63.48%。在对江西省其他上市公司应收账款数据分析中,笔者发现上市公司的欠款单位主要是其母公司,或子公司、同一母公司下属的兄弟公司以及联营公司。

二、应收账款质量管理的内涵

在激烈的市场竞争中,公司一方面借助赊销促进销售,增强竞争能力,同时又希望尽量避免由于应收账款的存在而给公司资金的周转带来困难、坏账损失等弊端,如何处理和解决这一矛盾,便是公司应收账款管理的目标。

应收账款管理就是要制定科学合理的应收账款信用政策,在这种信用政策所增加的销售盈利和采用这种政策预计要负担的成本之间做出权衡,在控制应收账款成本和风险最小的前提下,最大限度地扩大公司的销售规模,降低和避免信用风险,实现利润最大化。

应收账款管理的基本目标在于扩大销售的同时,尽可能降低应收账款管理的机会成本、坏账损失与管理成本,最大限度地提高应收账款投资的收益。应收账款管理的最低目标是加快资金周转,应收账款周转率越高,平均收款期越短,说明周转速度越快。加速周转意味着公司只要用较少的应收账款就能实现较多的销售额,或用同样数额的应收账款能实现更多的销售额,这就增强了公司赚取利润的能力。

应收账款作为流动资产的一部分,着重强调提高其流动性,促使应收账款尽快收回,实现应收账款向现金的快速和足额的转换。公司应收账管理的重点就是根据公司的实际经营情况和客户的信誉情况制定公司合理的信用政策,这是公司财务管理的一个重要组成部分,也是公司为达到应收账款管理目的必须制定的策略。

三、加强应收账款质量管理的对策

通过对江西省上市公司应收账款的分析,可以看出上市公司应收账款存在着诸多问题。上市公司应加强应收账款的质量管理,及时收回应收账款,以加快公司的资金循环,提高资金利用效率,从而实现公司效益最大化。

(一)制定合理的信用政策

公司的信用政策是否健全以及执行是否严格,是提高应收账款投资收益的前提。公司运用信用政策可以把应收账款控制在适当的水平,并有效地减少坏账、呆账的发生,使公司资金的回收和周转处在一个良好的轨道上。信用政策主要有确定信用条件和制定信用标准。信用条件指公司接受客户信用订单时所提出的付款要求,包括信用期间、折扣期限和现金折扣率。信用标准指顾客获得交易信用所应具备的条件。如果信用标准太高,将失去部分客户,不利于市场竞争;如果信用标准太低,则会导致坏账损失风险加大和收账费用增加。上市公司需要根据具体情况制订合理的信用政策,使信用政策改变导致的边际收益等于边际成本。

(二)规范关联方交易行为

大股东与上市公司进行关联交易,可以利用其在上市公司中的优势地位影响关联交易的正常进行,以不合理的高价将其产品或劣质资产出售或置换给上市公司,换取上市公司的现金或优良资产;或者以非正常的低价从上市公司购买产品或资产,甚至不支付价款,致使上市公司应收账款不断增加、资金被长期占用,直接严重影响上市公司正常生产经营,进而损害中小股东的合法权益。因此,当上市公司与关联方进行交易时,要以公允原则为前提,对关联交易的金额或相应比例、未结算项目的金额或相应比例、定价政策等事项应及时予以披露,否则上市公司将承担信息披露不及时或不真实的相应责任。

(三)追踪应收账款账龄

一般而言,客户拖欠款项时间越长,账款催收的难度越大,成为呆坏账的可能性也就越高。公司必须要做好应收账款的账龄分析,密切注意应收账款的回收进度和出现的变化。在应收账款的账龄结构分析中,公司财务管理人员要把过期债权款项纳入工作重点。随时掌握以下信息:即有多少客户在折扣期限内付款;有多少客户在信用期限内付款;有多少客户在信用期限过后才付款;有多少客户拖欠太久可能会成为坏账。如果账龄分析显示公司的应收账款的账龄开始延长或者过期账户所占比例逐渐增加,那么就必须及时采取措施,调整公司信用政策,努力提高应收账款的收现效率。对尚未到期的应收账款,也不能放松监督,以防发生新的拖欠。

(四)采取合理的收账政策

公司在回收账款前,应该拟定好收账策略,逐步进行账款的回收。尽量做到既收回账款又不影响与客户之间的关系。针对不同的客户,公司需要采取相应不同的收账政策。对于信用较差有恶意拖欠货款的客户,公司催收账款时态度要坚决。如果催收失败,可以诉诸于法律。在账款回收后,停止对其进行信用赊销。而对于信用记录一向较好的客户,公司尽量与其协商解决,妥善友好地解决货款问题。制定收账政策就是要在增加收账费用与减少坏账损失、减少应收账款机会成本之间进行权衡。

【参考文献】

[1] 何涛. 浅谈应收账款的管理问题及对策[J]. 企业家天地(理论版), 2007,(02).

[2] 高淑东,杨丽娟. 谈上市公司应收账款的全程管理[J]. 会计之友,2005,(02).

[3] 王志红. 浅析应收账款的管理[J].经济师,2007,(01).

[4] 王霞,沈向光. 如何加强对企业应收账款的管理[J]. 财会研究,2006,(04).

- 2018年四川省各市州经济综合发展水平比较分析

- 谨防“井中葫芦现象”

- 改革开放40年中国区域经济发展政策效应探析

- 不能把哲理解读得变了味

- 浅议消费者后悔权时间上的适用

- “葛朗台式”的贪官更要警觉

- 成都市社区治理与社区营造研究

- 我国老龄化社会的阶段性划分及其任务探讨

- “四个全面”:社会主义建设规律的深刻洞见

- 从家庭的发展演变谈我国家庭文明建设

- 基层公务员“不想腐”的心理机制论析

- 严肃党内政治生活是党的纯洁性建设的重要途径

- 试论民主政治建设的中国道路

- 教学相长:党校教学改革的基本理念

- 砥砺奋进二十载,栉风沐雨铸辉煌

- 以生态文明建设为着眼点推进藏区森工企业转型发展

- 建立和完善水生态文明建设长效机制的实践探索

- 坚持高质量发展加快建设美丽繁荣和谐沙湾

- 试析法治服务清单制度在基层治理中的应用

- 提升地方立法机关立法能力的思考

- 浅议转型发展背景下民办本科高校的科研转型

- 后现代主义思潮影响的不良网络对大学生“三观”的解构

- 旅游环境依法治理现状及对策研究

- 浅析“一带一路”倡议下乐山市佛教文化旅游的“南向”发展战略

- 关于弘扬峨眉山精神的思考

- trucked

- trucker

- truckers

- truckest

- truckful

- truckfuls

- testing

- testingly

- testis

- testlie

- test market

- testmarket

- test marketing

- testosterone

- testosterones

- testosteronic

- test run

- testrun

- tests

- test sth for sth

- test sth on

- test sth (out)

- test tube

- test tubes

- testy

- 鱼怪

- 鱼恋鱼,虾恋虾

- 鱼悬甘饵

- 鱼悬鸟窜

- 鱼情

- 鱼惊鸟散

- 鱼惊鸟溃

- 鱼或鸟吃物声

- 鱼或龙类的涎沫

- 鱼打挺儿

- 鱼找鱼,虾找虾

- 鱼找鱼,虾找虾,两个浑人凑一家

- 鱼找鱼,虾找虾,乌龟爱王八

- 鱼找鱼,虾找虾,王八结个鳖亲家

- 鱼找鱼,虾找虾,王八结了个鳖亲家

- 鱼投水

- 鱼捕

- 鱼捕到手,网丢一边

- 鱼文

- 鱼族

- 鱼有鱼路,虾有虾路

- 鱼服困

- 鱼杈

- 鱼来雁去

- 鱼松