宁大芮 施应鹏 徐友斌 江 丽 刘 峰

【摘要】 次贷造成两房陷入困境,但小小住房贷款如何形成危机,进而引发波及全球的金融海啸?文章通过对房利美的商业模式和财务结果的分析,发现次贷业务体现在财务报表内的亏损还仅仅是九牛一毛,其表外种类繁多的可变利益实体还隐藏着巨大的潜亏。导致房利美陷入困境的不仅仅是次贷本身,按揭贷款的证券化更成为次级贷款危机扩散和金融海啸席卷全球的关键性因素。而与此同时,表外实体隐藏的巨大风险,也不得不再一次引起投资者和会计界的关注。

【关键词】 次贷危机;房利美;按揭贷款证券化(MBS);表外项目;可变利益实体(VIE)

引言:次贷何以成危机

如果以具体事件为标志,2007年4月,美国第二大次级抵押贷款公司——新世纪金融(New Century Financial Corp)申请破产保护,揭开了次贷危机的序幕;2008年3月,贝尔斯通(Bear Sterns)陷入困境,后被摩根大通银行收购;2008年9月,房利美和房地美陷入困境,美国政府宣布接管;雷曼兄弟面临严重的流动性危机,美国政府没有介入,雷曼兄弟被迫申请破产保护;美国政府宣布注资850亿美元,挽救陷入困境的AIG;次贷危机由此达到新的高潮,并在全球范围内对各国经济产生难以估算的破坏力。媒体因此也用“金融海啸”来概括本次经济危机。

次贷危机的爆发,各种原因分析的论文、评论、报告就纷纷出炉,给出的“诊断”,也不尽相同。本文不是一个严谨的实证研究论文,也不是一纷详尽的分析报告,本课题组只是希望选取若干个典型事件、从几个代表性“症状”的分析角度,对次贷危机给出一个尽可能忠实的描述,在此基础上,分析、讨论并尝试回答一个简单的问题:次贷为何最终演变成一个杀伤力如此强大的危机?

正因为如此,这里首先从次贷入手,通过对两房公司的描述(本文主要讨论房利美),厘清究竟什么是次贷;在房利美案例分析中,发现证券化和表外化是放大次贷风险的第一波。笔者选取的第二个公司是雷曼兄弟,这也是本次次贷危机中具有标志性事件之一;雷曼兄弟的破产,见仁见智,意见不一,本文尝试给出一些解释,当然,作者更关注的是CDO,因为,这是从次贷到危机的第二个关键步骤:CDO(可以理解为对次贷证券化的再证券化,详见雷曼兄弟篇的讨论)不仅放大了次贷所可能潜藏的风险,还大大泛化了风险的波及面,导致大量的银行、投资基金、乃至个人投资者成为次贷风险的承受者;AIG是纳入讨论的第三个公司,同样,本文在讨论了AIG公司陷入困境的可能原因后,发现CDS“贡献”最大。CDS是一种针对个体次贷者可能违约而设计的一种保险工具,但很快变成各类对冲基金套利的手段,它同样也是导致个体次贷风险成为杀伤力强劲的全局性危机的第三层“冲击波”。在上述三个公司、三类“金融创新产品”讨论分析之上,还要对本次次贷危机中备受争议的“公允价值会计”及其背后的可能原因展开讨论,这构成本系列论文的第四篇。

笔者相信,如果从次贷何以演变成危机角度展开,次贷——证券化(表外化)——再证券化(CDO)——滥发保险(CDS),构成一个层层放大、金字塔式的链条结构。当个体次贷持有者无法按期支付贷款本息后,单个风险被层层放大,最终导致社会层面的经济危机。这是本文期望给读者的一个相对比较具体的次贷危机原因分析。Buffet在2002年致股东的信中提出:金融衍生品就是“大规模杀伤性金融武器”(mass destruction of financial weapons)。次贷危机是Buffet这一戏言最贴切、也是最昂贵的注脚。

基于对上述链条的分析,发现金融管制与放松管制是无法回避的话题。导致上述金字塔式金融链条盛行,有多个放松金融管制的法律,其中,1998年废除银行、证券、保险分业经营的Financial Services Modernization Act (Gramm-Leach-Bliley Act),以及2000年10月通过的、让金融衍生品期货脱离美国证监会和商品期货交易委员会监管的“Commodity Futures Modernization Act of 2000”,作用最为直接,尤其是后一个法律,它被认为直接导致安然的垮台(安然大量从事与能源相关的衍生品交易且不受监管)。没有第二个法律的发布,CDS等产品就不会被滥用。这让我们回到一个传统话题上来:自由还是管制。

管制,增加了市场创新成本、降低了金融市场的流动性,但它同样也降低了危机的波及面和“杀伤力”;放松管制、金融自由,毫无疑问,增加了金融创新和金融市场的流动性;而流动性的提高,又为金融市场创造了更多的机会、降低了相应经济体运行的成本,刺激经济的增长。但是,流动性增加的一个负面影响,就是任何一个危机事件都有可能被无限放大,进而导致社会层面的经济危机。过度管制和过度自由,都不是理想的模式;适度管制、适度自由,让市场有序且有活力地运行,是理想的目标。然而,“度”在何处?什么样的管制才叫“适度”?如何把握?这或许是任何科学研究都难以给出理想答案的问题。

过犹不及,君子中庸。这是写完本系列论文的一个无奈的感想。

2008年9月7日星期日,《华尔街日报》网站在股市闭市后报道说,美国政府正计划接管陷入困境的房利美(Fannie Mae)和房地美(Freddie Mac)。该消息公布后,立即引起“两房”在闭市后交易价格跳水。9月8日股市一开盘,房利美的股价就从上周五的收盘价每股7.04美元,直接跌至每股1.91美元,当日收盘价为0.73美元,市值损失接近90%;另一家公司房地美的状况也差不多,收盘价从9月5日的5.10美元跌至0.88美元,市值损失超过80%。美国媒体所称的金融海啸,就此拉开帷幕。

两房究竟是什么公司?它们在次贷危机中的角色如何?它们陷入困境的原因是什么?等等问题,是全面了解美国本次次贷危机的关键点所在。对这些问题的尝试性回答,构成本文的主要内容。由于房利美和房地美的业务模式完全一致,它们所面临的问题也不存在实质性差异,因此,本文的讨论,主要限于房利美公司。

一、房利美:政府职能市场化的“杰作”

(一)房利美的成立

房利美(Fannie Mae),其全称是“美国联邦国民抵押协会”(Federal National Mortgage Association),一般也缩写为FNMA。

20世纪30年代的美国危机中,罗斯福“新政”措施之一,便是让居者有其屋。基于这一目的,为了支持住房抵押贷款市场发展,并为抵押市场提供足够流动性,1938年,美国联邦政府发起设立了房利美。房利美的主要职能就是购买商业银行的住房抵押贷款,提高抵押市场的流动性,让商业银行可以继续发放更多的住房抵押贷款,以便购买者能够更方便、更容易地取得住房抵押贷款,最终促进实现“居者有其屋”的目标。

借助独有的政府背景,房利美很快就在美国抵押贷款二级市场中取得绝对的垄断地位。1968年,美国国会将房利美改组成一个股东持股的公司。与此同时,为了终止房利美的绝对垄断地位,以便在抵押贷款二级市场能够形成竞争的格局,1970年,国会特许设立了另一家私人持股公司,即房地美(Freddie Mac)。

(二)房利美的商业模式

按照美国政府的要求,两房不能在一级按揭市场上对客户借款,而只能在二级按揭贷款市场上运作,通过以下两种主要方式为一级按揭市场提供资金,增强流动性。一是从商业银行、存贷协会等贷款提供者手中购买按揭贷款并持有这些按揭贷款的投资组合,同时在国内国际资本市场中发行债务产品以补充其资金;二是为贷款提供者的贷款包进行按揭贷款证券化(MBS, Mortgage-backed securities),形成更具有流动性的资产,在公开市场上转卖给投资者,从而为一级按揭市场的放贷者提供资金,提高住房按揭市场的流动性,推动美国住房市场的发展。这些构成了两房业务的最核心部分。

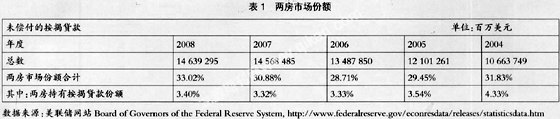

从2004年到2008年,两房持有或证券化的按揭贷款约占市场总额的30%左右,其中自身持有约4%。房利美规模略大,截至2008年底,其市场份额约为20%。

表1:两房市场份额

(三)房利美的三大业务部门及其经营业绩

按照交易方式和收入来源的不同,房利美的业务可以分为三个部分:单户信贷担保(Single-Family Credit Guaranty),即对单户家庭按揭进行证券化时提供担保并从中赚取担保费;住房和社区发展(Housing and Community Development Business),其收入来源主要包括对多户家庭按揭证券化和投资组合中的多户家庭按揭贷款的担保费、多户家庭按揭贷款信托管理费和信贷增强费用;资本市场部(Capital Markets Group),主要从事投资按揭贷款、按揭贷款相关证券以及其他投资,从发行的债务和拥有的按揭资产中赚取利差。

从Fannie Mae的年报中可见,2006年-2008年,其不断扩大的损失主要来自于单户信贷担保和资本市场部这两个部门。分部经营情况详见表2:

二.次贷、MBS与VIE

在美国抵押贷款市场上,发放住房抵押贷款的机构很多,包括很多自有资本有限的贷款公司①。为了最大限度地规避自身风险,两房为它们所收购及证券化的抵押贷款,设定了一系列相对比较严格的标准。例如房利美开发的承销系统(Desktop UnderwriterR)、信贷风险管理系统(Risk ProfilerR)等,以及一系列的按揭贷款指引,包括要求贷款提供商具有一定的债务收入比等条件,以及进行资产评估程序等。符合这些标准的贷款,称为合格贷款(conforming loan),包括标准合格贷款以及有所松动的Alt-A贷款;不符合两房标准指引的,就是不合格贷款(non-conforming loan),它既包括金额超出贷款指引限额的贷款(jumbo loan),也包括对信用评分低于安全标准的借款人发放的贷款,这部分就是通常所说的次级贷款(subprime loan)。

按照相关文献介绍,克林顿政府不断向两房施加压力,要求它们能够惠及到中低收入的借款人;同时,一级市场上的大型抵押贷款公司也在游说两房,要求他们放宽购买标准,以便贷款公司可以向次级贷款人发放抵押贷款;两房的股东也要求采取更激进的政策,以获取更多的利润。房利美的董事长兼CEO曾说:“房利美自1990年以来通过减少偿付要求,以及扩大了数百万美国家庭的住房权。但大量借款人的信用仍在我们的承销系统要求之下,以至于不得不在次级贷款市场上承担过高的按揭利率。”1999年7月,美国住房与城市发展部(The department of Housing and Urban Development, HUD)要求:截至2001年,中低收入借款人的贷款应占到两房投资组合的50%,同时对两房使用的自动承销系统是否存在种族歧视进行调查。迫于压力,房利美再次放松了贷款质量标准,以使更多人可负担起住房按揭贷款②。多重压力之下,加上此后美国政府多次颁布刺激住房市场、放松金融管制等政策,导致两房的业务风险程度不断加大。

由表3可见,从2004年至2008年,房利美购买及担保的不合格贷款在逐年上升,而次贷危机爆发的2007、2008年,不合格贷款与损失准备更呈几何级数激增。2008年,不合格贷款达1 192亿元,其中表内204亿元。从2007年开始,随着美国房地产市场的不断走低,2008年贷款严重违约率达2.42%,相比2007年的0.98%上升1.44%;房利美计提的单户按揭贷款损失准备已基本覆盖其表内的所有不合格贷款,但由于高额的表外按揭贷款,相对2.42%的严重违约率,计提比例仍处于较低水平。

如上所述,房利美在二级市场上收购了住房抵押贷款(其中包括相当比重的次级贷款)后,它不能直接持有,靠收取最终借款人定期支付的抵押贷款本息作为主要收入来源。因为,这样做会导致现金流入速度太慢,房利美自身也会陷入流动性不足的境地。它需要将抵押贷款卖出去,尽快回笼现金,以购买更多的住房抵押贷款。为了将手中大量的住房抵押贷款更好地卖出去,产品的流动性就是一种必然的选择,这也就是证券化的由来。具体而言,房利美将手中所持有的一定数量的住房抵押贷款(比如,10万户)转让给一个单独设立的VIE(Variable Interest Entity)或 SPE(Special Purpose Entity),该VIE将这10万户住房抵押贷款打包,以该抵押贷款上定期现金流入为依据,发行证券,称为MBS (Mortgage-backed Securities)。该VIE负责这一批住房抵押贷款的管理(包括定期本息的收取),同时,它作为一个相对独立的法律实体,相对隔离了与房利美公司之间的风险,一定程度上保障了该批MBS持有者的利益。

当房利美与它为了发行MBS所成立的VIE之间相对独立之后,是否要将与VIE相关的负债纳入房利美的报表内,就成为会计上广受争议的“表外项目”。

将单个家庭的房地产抵押贷款(包括部分次级贷款)证券化,在有效地分散了单个贷款者、特别是次级贷款者不能定期还款风险的同时,也将这种信用风险泛化到与之相关联的证券(MBS)上来。如果住房抵押贷款人违约比率极低,证券化将极大地提高了MBS的流动性,就是一种有效的创新;当住房抵押贷款违约比率提高、特别是在较短的时期里以倍数方式提高,那么,这些抵押贷款所支持的证券,总体上是没有价值的。

2000年美国科技股泡沫破灭后,为刺激内需,美国一方面不断降低利率,另一方面美元不断贬值。在宽松货币政策刺激下,美国房地产市场快速发展,房价持续高涨。在房价不断上涨的前提下,贷款的房屋拥有人资产增值率高于负债利率,甚至可以凭借房屋取得循环贷款,成为其收入的来源。此时,贷款违约率相对处于很低的水平,不合格贷款以及所支持证券的风险得以掩盖,并且,由于其高收益,成为金融市场热捧的宠儿。

从2007年开始,随着联邦利率的不断上升和经济下滑,美国房地产价格不断下跌,次级住房抵押贷款市场的违约率开始上升。美国住房贷款违约率自2007年开始飙升,两年的时间内综合违约率翻了近三倍。图1

房价剧烈下挫、违约率疯狂飙升,房利美所购买及担保的不合格贷款大幅减值,其投资业务和MBS业务双双遭受重创,亏损无可弥补,房利美财务指标陷入低谷。

然而,雪上加霜的是房利美的大量VIE的存在。按照房利美公司的年报,这些VIE主要分为以下三类:

1.证券信托:包括交换和组合贷款证券化交易。作为发行人、主服务方、受托人和担保人,房利美可从每一个信托中赚取手续费。房利美也可能购买或持有这些信托机构一定数量的证券,但房利美MBS的主要购买者是独立第三方,因此并不反映在它的合并报表中。结构化证券化交易是从设计和发行结构化按揭证券中赚取手续费,与交换和组合贷款证券化交易类似。房利美Mega主要进行单级证券发行,REMIC、SMBS同时参与单级和多级证券发行。

2.限制性的合伙投资:主要指对LIHTC(low-income housing tax credit)的合伙投资。

3.其他VIE:主要进行丧失抵押赎回权的资产的管理和销售。

这些种类繁多的可变利益实体,最主要就是以按揭贷款支持证券信托(MBS Trust)的形式存在。如前文所述,房利美在从一级抵押贷款商手中收购了抵押贷款(包括 “次级贷款”)后,并非自己一直持有并收取利息,而是将大部分进行证券化,形成MBS,再出售给各种类型的投资人。这类业务形成了我国资本市场一度热捧的“资产证券化”③。在MBS业务中,一类主要业务就是借款互惠信贷交易”(lender swap transaction,LST)。借款互惠信贷交易,指房利美在收到一级按揭市场上的借款人打包的贷款池后,成立一个信托实体持有这些按揭贷款,对这些按揭贷款进行证券化,并将其证券化的产品(Fannie Mae MBS)返还一级按揭市场上的借款人。

这些持有按揭贷款的信托实体与房利美的资产相互分离,每一个信托代表一个不可分割的利益实体。房利美对每一个信托进行担保,并代表信托将每月作为支持的按揭贷款的本金和利息收入支付给Fannie Mae MBS持有人,并从这些MBS的利息中保留一部分作为担保费。

值得关注的是:对于房利美MBS的持有人来说,设立VIE,割裂VIE与房利美之间的风险,主要担心的是当房利美出现财务或经营困难、甚至破产时,这些VIE上的利益不受影响,从而,房利美MBS的价值能够得到有效保障。但是,房利美MBS的持有人需要房利美做出一定程度或一定方式的担保,当MBS的价值严重下跌时,房利美并不能因此免去相应的义务。按照MBS的契约规定,在贷款违约达到一定的程度时,房利美需要回购这些贷款。2008年,房利美购入45亿违约贷款,购入时发生损失21亿美元。房利美2008年年报说明,因为担保所带来的最大风险敞口损失可能达到2.3万亿美元(第169页)。

截至2008年底,Fannie Mae未纳入合并报表的VIE及QSPE高达36万亿美元,其中按揭支持证券30万亿美元;纳入了合并的VIE仅696亿元,其中MBS信托638亿元。

表4房利美未纳入合并的VIE和QSPE数量单位:百万美元

2008年7月7日,雷曼兄弟发布报告称,由于一项会计准则(FAS140)的实施,两房要将表现欠佳的按揭贷款资产重新转移至资产负债表内,由此将面临严重的流动性不足问题,可能被迫筹资750亿美元。这份报告的披露,摧毁了市场对两房的信心,投资者开始大幅抛售两家公司的股票,短短一周左右便损失了一半左右的市值(7月10日收盘价13.2美元,11日房利美股价最低下探至6.68美元)。传言成为压垮房利美的最后一根稻草。

次级贷款本身,并不必然引发经济危机。如果没有证券化,次级贷款的发展速度、规模显然不会这么快;证券化在提高房产抵押贷款市场流动性的同时,也大大便利了市场规模的快速扩张,当然,相应的信用风险,就不再是一一对应,而是泛化、传递给市场上所有MBS的持有者;房利美事例还表明,VIE以及其它类似实体(SPE,QSPE)的广泛应用,导致包括房利美在内的公司财务报告,无法合理地反映公司的负债水准,这也让房利美的投资者——推而广之将是资本市场的所有投资者——无法及时了解所投资公司真实的负债水平和相应的风险状况,从而放大了市场景气时的投机行为和市场衰退时的恐慌行为。●

【参考文献】

[1] 理查德·比特纳.贪婪、欺诈和无知——美国次贷危机真相[M].北京:中信出版社,2008.

[2] 刘峰.美国FASB第46号解释函“可变利益实体的合并”解读[J].中国注册会计师,2004(7).

[3] STEVEN A. HOLMES.Fannie Mae Eases Credit To Aid Mortgage Lending [N]. Times People. 1999-9-30

[4] Carol D. Leonnig.How HUD Mortgage Policy Fed The Crisis-Subprime Loans Labeled‘Affordable[N].Washington Post Staff Writer.2008-7-10,( A01).

[5] Fannie Mae. Form 10-K. http://www.fanniemae.com.

[6] Wikipedia.Fannie Mae. http://en.wikipedia.org/wiki/Fannie_Mae

- “种子”的力量

- 生本理念在高中政治教学中的实践运用

- 基于核心素养的高中英语外刊阅读教学探索的应用实践

- 在古诗词教学中提高学生的联想力和想象力

- 探析关键词在初中阅读教学中的应用

- 提高初中语文作业有效性途径的分析

- 利用多种教学形式发掘学生学习潜能的案例分析

- 基于化学学科核心素养的课外实践活动

- 对圆锥曲线教学中离心率问题的探究与思考

- 深度挖掘,体现语文课堂教学的文史价值

- 问题化学习法在语文课堂教学中的运用

- 情感体验活动在阅读教学中的三重境界

- 减量,减负,从容心态迎中考

- 简约而精练的“语文主题学习”

- 在阅读中感受语文的真善美

- 人文情怀

- 撷拓展故事之英 涵语文素养之气

- “电动势” 教学实录及评析

- Unit 7 What’s the highest mountain in the world?(Section B 2a—2e)教学设计及评析

- 两个人的一座城

- 不要凉薄,让世间温暖、回香

- 有关水杯和足球的故事

- 小李老师带给我的启示

- 小富从24分到78分的转变

- 再谈“遇见苏轼” (下)

- alsatians

- also

- also-ran

- also ran

- also-rans

- alt

- altar

- altarage

- altarist

- altarless

- altars

- altarwise

- alter

- alterabilities

- alterable

- alterably

- alterate

- alteration

- alterations

- altercation

- altercations

- altered

- alterer

- alterers

- altering

- 错劲

- 错发

- 错口

- 错后参前

- 错在一起

- 错在自己,反而指责对方

- 错壶

- 错处

- 错大

- 错大字

- 错失

- 错失,失误

- 错头

- 错子

- 错字

- 错字很多

- 错季

- 错安头

- 错宝

- 错对

- 错层式住宅

- 错居

- 错峙

- 错峰

- 错崔