姜琳+孙经纬+李勇

【摘 要】 将系统动力学引入高校内部控制管理中,构建控制活动——信息交流与反馈——内部监督的系统动力学模型,结合H高等学校数据进行内部控制未来发展情景动态模拟和分析。研究结果表明:高校内部控制系统动力学模型能够有效地模拟和预测高校内部控制运作;在不同发展模式下,高校内部控制水平有所提升,内部监督机制健全程度低,信息系统覆盖率增长缓慢,其中,信息交流与反馈在高校内部控制建设中作用最为显著。文章针对性提出相关的对策建议。

【关键词】 高校内部控制; 系统动力学; 系统要素耦合; 发展模式

中图分类号:F23;G647.5 ?文献标识码:A ?文章编号:1004-5937(2016)03-0091-05

一、引言

近年来,高校负面新闻的层出不穷在社会上引起了很大的反响,例如南昌大学原校长周文斌受贿和挪用公款案、西安理工大学原校长刘丁挪用科研经费吃回扣案、浙江大学水环境研究院原院长陈英旭非法占有科研经费案等,这些案件从侧面反映出高校内部控制存在诸如基建监督体制缺失、内部监督与外部监督脱节以及高校资产安全等方面的问题,严重制约着高校健康发展。2014年1月1日,财政部制定了《行政事业单位内部控制规范(试行)》,明确了行政事业单位(例如高校)内部控制规范程序,这使得内部控制有规章可循。2015年3月24日,教育部印发了《关于加强直属高等学校内部审计工作的意见》,要求直属高校健全内部审计工作领导机制,学校主要负责人直接领导内部审计工作,设置独立内部审计部门,不受其他机构和个人的干涉。

高校内部控制的管理成为国内外学者关注的热点,并取得一系列研究成果。国外学者主要从高校决策支持系统、内控部门重组以及财务管理等角度对高校内控进行了一系列卓有成效的研究。Robert(1990)研究表明高校决策支持系统和执行报告系统的建立有利于高校资金决策的科学性。Barbara(2003)以某私立综合性大学管理人员信息系统为背景,运用信息反馈理论建立高校决策支持系统,研究得出高校可以借鉴企业内部控制方法来提高自身内控水平,例如采用扁平化组织结构的领导方式或利用创新型的管理方法缩短监管复杂性。Daniel(2005)研究了如何建立有效的内部控制规范来均衡高校内部控制制度和财政拨款使用效率之间的利益分配矛盾。David & Rusty(2010)认为将高校内部控制纳入云计算策略是改进高校预算控制的必要选择,并进一步探索了高校内部控制管理的影响因素。Matthew & Justin(2010)针对美国高校管理中关于外包与分权的争议,提出了高校内部控制的全面思考,研究结果表明,外包和分权两种措施可以有效地降低高校内部控制管理成本,提高高校内部控制管理效益。Ma(2012)研究得出行政权力过大是高校内部控制管理弊端的重要原因,并针对性地提出一系列促进高校内部控制水平提高的措施。Han & Zhong(2013)认为高校预算资金使用效率的预测有助于建立高校预算控制的评价指标体系,从而为增强高校预算控制提供定量的分析方法。

国内许多学者的研究主要结合中国现实中不同条件背景,例如内部控制体制和控制框架等,从实证分析等角度探讨高校内部控制管理,并取得了很多显著的成果。刘新春(2001)在高校教育、教学改革背景下提出加强高校内部管理的观点,认为高校内部控制管理除了侧重于内部控制机构的建设以外,还需从提高学校各级管理部门内部控制制度的认识和重视内部审计制度的建设两个角度出发。2001年财政部发布了《关于高等院校建立经济责任制、加强财务管理的几点意见》,要求规范校内财经秩序,袁路明(2001)基于此背景提出了一系列加强高校内部控制的对策建议:推进产学研相结合的发展,加强学校财务制度建设,严肃财经纪律,将高校内部控制的重点放在学校重大项目决策程序、会计委派程序的规范化建设上。方芸(2013)构建了高校内部控制风险预警系统,从而对高校内部控制状况进行定量评价,从实证分析角度丰富了高校内控理论研究。陆文斌等(2014)研究得出高校内部控制制度的制定、实施和评价彼此之间密不可分,其中内部控制的评价是综合管理的关键。步磊和范亚东(2014)运用多元回归方法,分析了公司治理结构因素对内部控制有效性的影响。丁家源(2014)分析了我国高等学校存在的各种弊端,并提出有效的改进措施。杜俊萍(2015)以高校的实际情况为研究背景,探讨了高校内部控制自我评估方法和控制制度体系的建立。

基于上述文献分析,本文创新性地将系统动力学引入高校内部控制系统中,全面构建控制活动——信息交流与反馈——内部监督情景模拟,并结合H高等学校数据来验证该方法的可行性,最后针对性提出一系列改进的对策建议。

二、高校内部控制的系统动力学模型构建

系统动力学由麻省理工大学Forester教授创建,是以系统论思想为基础,运用计算机模拟技术对系统的复杂动态行为进行研究的一门交叉性学科,它吸收了系统理论精髓并结合控制论、信息论等相关理论。高校开展内部控制晚于企业内部控制实施,控制手段存在差别,且整体控制水平较低。从系统学角度看,高校内部控制体系是一个完整的信息传递和反馈系统,原因在于高校内部控制涉及高校内部的教学单位、教辅单位和科研单位等各个部门,而高校各部门组成的高校内部控制子系统(例如财务子系统、教学子系统、信息管理子系统等)有效运行依赖于各个子控制系统的信息交流与反馈。鉴于此,本文针对H高等学校的内部控制行为构建动力学模型,并进行系统状态变量调整的情景模拟,这将有助于分析高校内控复杂行为的演化,为完善高校内部控制提供有用建议。

(一)高校内部控制的系统动力学模型构建

1.确定系统边界,针对研究的问题分清主次,抓住矛盾的主要方面

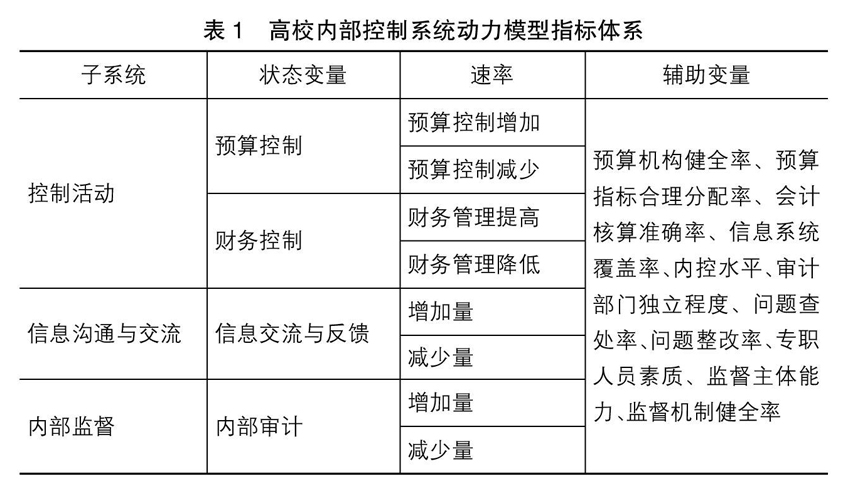

本文构建的系统动力学模型的空间边界是H高等学校,其内容边界按照COSO标准界定为控制环境、风险评估、控制活动、信息沟通与内部监督。为了便于实现重点研究,笔者将内部监督和信息交流与反馈作为重点研究对象,并分析控制活动对高校内部控制的影响。系统动力学的指标包括状态变量、速率和辅助变量。其中,状态变量反映整体系统中各个子系统状态情况和未来演化行为,并且状态变量之间通过信息流、资金流等建立关系,形成相互影响的一体化网络,而速率和辅助变量分别反映状态变量的变化方向和影响因素。

由于预算控制和财务控制状况能够反映控制活动的状态,因而将其作为控制活动子系统的状态变量;信息交流和反馈技术的发展反映信息交流和反馈子系统的变化状态,所以将其作为信息交流和反馈子系统的状态变量;内部审计作为内部监督子系统发展的重要手段,能够使子系统发生状态改变,从而将内部审计作为内部监督的状态变量。因此,预算控制水平和财务控制水平作为控制活动的关键指标,信息交流和反馈频率作为信息交流和反馈的关键指标,内部监督关键指标设置为内部审计水平。基于上述假设条件,本文建立由速率和辅助变量组成的系统模型,如表1所示。

2.设计高校内部控制系统模型结构流程图

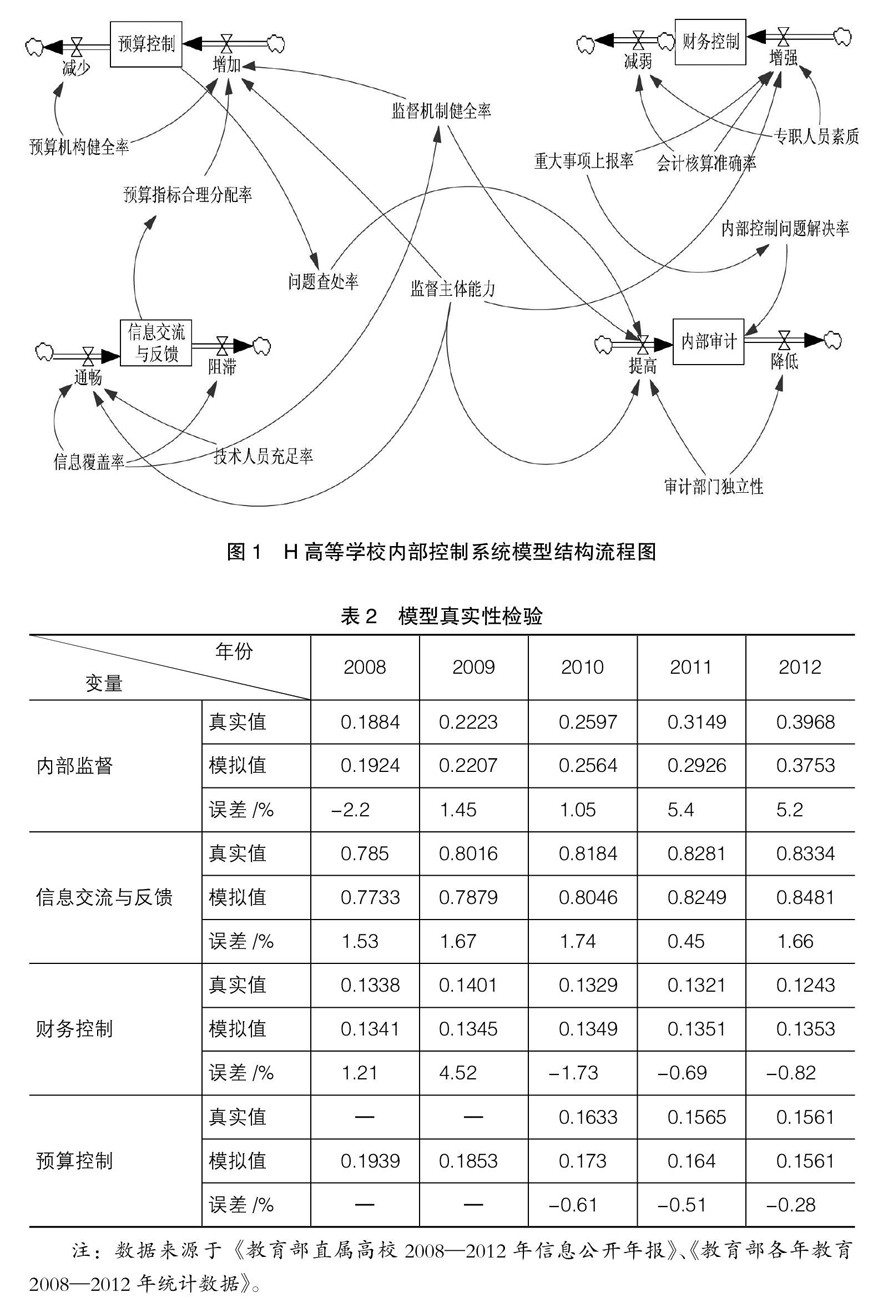

本文根据SD原理,分析H高等学校内部控制的控制活动、信息沟通和内部监督子系统的相互关系,建立起各状态变量之间关于速率和辅助变量的系统信息反馈结构,并设计出内部控制系统模型结构流程图,如图1所示。

借鉴Rees等(2001)采用的相关参数设定方法,结合H高等学校内部控制复合系统的结构特征、主变量数据变化的稳定性以及变量之间的依存关系,将参数概括为三类:(1)针对数据稳定性较强的单变量参数,采用系统历史数据资料算术平均数来确定,这类参数包括预算指标合理分配率、内控问题查处率、内控问题解决率以及重大事项上报率;(2)采用函数计算确定的参数包括预算机构健全率、信息系统覆盖率、技术人员充足率、监督机制健全率、审计部门独立性以及会计核算准确率;(3)人为设定监督主体能力和财务专职人员素质。

3.高校内部控制系统模型的真实性检验

为了证实高校内部控制系统模型的有效性,笔者通过模型相关调试和检验来进行验证。本文选取2008—2012年H高等学校的数据进行历史性检验(见表2),结果显示系统模拟结果与其内部控制实际状况基本吻合,这说明基于系统动力学下高校内部控制模型具有较好的模拟能力,能够真实地反映高校内部控制三个子系统之间的关系。因此,可以将其作为该高校内部控制情景模拟和预测的依据。

(二)H高等学校内部控制未来变化趋势的情景分析

观察H高等学校的系统流程图可以发现,高校内部控制系统的控制活动——信息交流与反馈——内部监督各子系统要素存在一定的耦合关系。本文基于三个子系统间的相互关系,以2011年H高等学校的内部控制系统发展模式为参照,设计出三种新型发展模式:信息技术支持预算型(A)、预算和财务控制协调发展型(B)、信息技术促进内部审计发展型(C)。下文对H高等学校内部控制发展趋势进行情景模拟和分析。

1.H高等学校内部控制发展趋势模拟

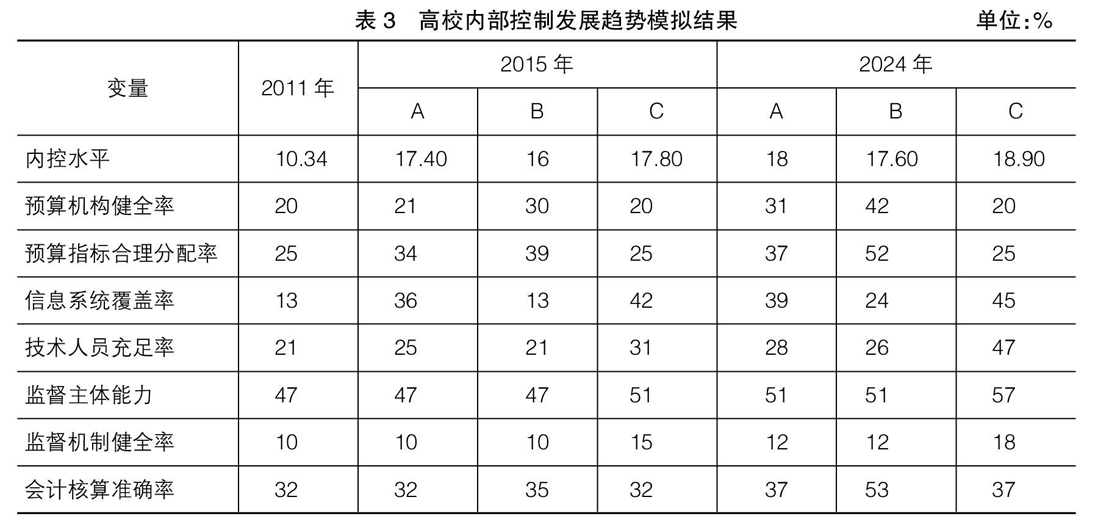

针对三种发展模式,本文对H高等学校未来13年控制活动——信息交流与反馈——内部监督的发展趋势进行模拟和分析,模拟结果如表3所示。

(1)信息技术支持预算型(A):假定模型初始参数保持不变,预算机构健全率、预算指标合理分配率、信息系统覆盖率以及技术人员充足率保持2011年水平,分别是20%、25%、13%和21%,按照H高等学校2011年的发展状况进行模拟。模拟结果显示:2015年预算指标合理分配率达到34%,较2011年有大幅提升;信息交流和反馈程度增强,具体表现为信息系统覆盖率增长到36%;技术人员充足率较2011年上升4%,内部控制水平增长到17.4%。到2024年信息技术中信息系统覆盖率增长较快,技术人员的发展使得内部控制水平达到18%。这说明信息交流和反馈子系统的建设以及预算控制子系统的发展有利于提高内部控制水平。

(2)预算和财务控制协调发展型(B):此模式下2015年预算机构健全率和预算指标合理分配率分别达到30%和39%,信息系统覆盖率和监督主体能力等指标保持原有水平。模拟结果显示:2015年内部控制水平增长到16%,预算控制子系统和财务控制子系统的预算指标(合理分配率、预算机构健全率和会计核算准确率)在2024年出现大幅提高,内部控制系统水平增长17.6%。这说明预算和财务控制协调发展能够有效带动内部控制水平的提高。

(3)信息技术促进内部审计发展型(C):此模式在技术支持预算型的基础上进行,其监督机制健全率增长5%,监督主体能力增长4%,从而实现内部监督的大幅度增长,2015年高校内部控制水平达到17.8%,在三种模式中处于最高水平。与此同时,随着信息技术水平的提高和内部监督的严格,此模式在2024年内部控制水平达到18.90%,成为三种模式中增加速度最快的。

2.H高等学校内部控制发展趋势分析

针对以上高校内控发展趋势进行模拟和分析后,可以发现:

(1)在内部监督机制不变的情况下,信息系统的建设和预算机构的构建促使内部控制水平从2011年的10.34%增长到2015年的17.4%。这说明信息沟通与反馈在内部控制中的作用需要进一步重视。根据行政事业单位内部控制要求,加强信息的沟通和反馈以及重视内部控制信息的准确性是非常重要的,模式(A)数据分析结果正契合现实要求。这进一步说明了技术支持预算改进的发展模式(A)的合理性得到验证。

(2)在模式(B)下,2024年信息系统覆盖率、监督机制健全率和技术人员充足率分别增长了11%、2%和5%,而预算机构健全率、预算指标合理分配率和会计核算准确率分别实现12%、13%和18%大幅度增长,预算和财务子系统的大力建设使得内部控制水平得到提高。对比三种模式,可以得出模式(B)内部控制水平提高幅度较小,这说明预算和财务控制协调发展虽然能够促进整体内部控制系统的改善,但是内部监督子系统建设不足会导致内部控制水平增长缓慢,为此高校内部控制需要在提高预算与财务控制子系统的同时,进一步加强内部监督控制。

(3)对于信息技术促进内部审计发展的模式(C)来说,专业技术人员的充足(具体表现为技术人员充足率2024年较2015年增长16%)可促进信息系统的建设速度加快。在引进专业审计人员以及对内部审计人员进行培训的基础上使得内部审计人员的素质得到提升(具体表现为监督主体能力2024年在2015年基础上增长6%),同时内部审计机构的建立和健全使得整体的内部监督机制得到较好的发展(具体表现为监督机制健全率2024年达到18%,比2015年高出3%)。根据模拟分析可知,预算控制和财务控制子系统增长幅度有限,信息系统覆盖率从2011年的13%上升到2024年的45%,实现信息交流和反馈子系统的大幅度增长。在信息交流与反馈以及内部监督子系统的共同作用下,高校内部控制水平2024年达到三种模式的最高水平18.90%。这说明信息技术支持内部监督发展的模式能够促进高校内部控制系统的实质性完善。

三、结论和建议

(一)结论

高校内部控制系统动力学模型能够对高校内部控制进行更有效的模拟和预测。例如选取H高等学校2008—2012年的历史数据进行真实性检验,其误差范围低,证明了模型应用的有效性。

本文分别对H高等学校进行三种情景发展模拟,结果表明在不同发展模式下,高校内部控制水平都有所提升,内部监督机制健全程度低,信息系统覆盖率增长缓慢。其中,信息技术促进内部审计发展模式(C)的控制水平提升最多,即信息交流与反馈在高校内部控制建设中作用最为显著。

信息交流与反馈系统的小范围增长能够带动内部控制水平的较大提高,这表明了高校内部控制管理需要在未来加强信息交流平台的建设和信息反馈系统的维护,重点发展信息技术支持内部监督发展模式来提升高校内部控制水平。

(二)对策建议

本文运用H高等学校相关数据进行高校内部控制动力学系统模拟,研究结果表明提高高校内部控制水平需要从信息交流与反馈、预算控制和内部监督三个方面来进一步完善。

1.加强信息交流与反馈机制的建设

信息是连接高校内控各子系统的纽带,做好信息交流与反馈可以保证内部控制子系统的良好运转。从信息交流角度来说,需要建立信息交流平台,以此提高频率来加强内部控制系统中成员参与的积极性。例如高校定期举行内部控制信息座谈、建立信息交流网络平台是促进信息交流平台建设的主要途径。从信息反馈角度看,需要加强高校成员内部控制集体参与意识以及成员的反馈积极性,具体可以通过进行内部控制知识竞赛的方式来使组织成员了解参与信息反馈对内部控制以及自身利益维护的重要性,同时对积极参与信息反馈的成员予以物质及精神奖励来鼓励成员积极参与内部控制。由此,将信息交流平台的搭建与信息反馈系统的建设结合起来构成良性循环回路,为高校内部控制制度的建设提供有力的信息技术支撑。

2.实现预算动态管理

预算控制包括预算制定、预算执行和预算结果评价三个方面。预算制定是要了解各部门的实际需求,尤其是高校一些部门在向学校申请教学经费时可能会存在虚报以及多申请的情况,为保证预算资金用到真正需要的地方,需要在信息系统建设的基础上加强与各部门的沟通使预算资金合理分配;在预算执行过程方面,需要进一步加强事中管理,包括组织预算控制专门人员对各个部门的预算资金使用情况进行定期评估与考核,确保资金的合理使用以及预算资金的安全;在预算评价机制建设方面,需要在合理的预算评价体系基础上对预算资金进行终期总结和评估,以便为下一年度的部门预算做铺垫。

3.内部监督为高校内部控制系统提供制度保障

内部监督通过对内部控制完整性、合理性和有效性的评价,实现内部控制其他要素的再控制。加强内部监督,需要做好以下几点。一是提升内部审计部门监督职能的制度保障。在信息系统不断完善的过程中推进信息公开,细化高校信息公开的范围和内容,将涉及学校在建项目、日常运营、教学经费、财务信息、突发事件的处理等内容进行公开。二是建立信息公开工作的评价机制,实施权责对等,严格执行责任追究制度,从信息的公开透明促使高校管理者合理运用手中的权力。三是发挥高校各成员如教职工、在校学生以及社会各利益相关者的监督作用,建立高校成员重大决策参与制度,使学生及教职工积极参与学校的管理。

【参考文献】

[1] ROBERT H G. Design ?executive ?reporting and decision support systems for colleges and universities[J]. Journal of Computing in Higher Education Winter,1990(2):27-48.

[2] BARBARA S. Management in higher education: current trends and future perspectives in european colleges and universities [J]. The dialogue between Higher Education Research and Practice,2003(3):97-107.

[3] DANIEL W L. Formulaic approaches to the funding of colleges and universities[J].Springer International Handbooks of Education,2005,13(1):371-391.

[4] DAVID ?C W, RUSTY L J. Education ?in ?the ?clouds: How colleges and universities are leveraging cloud computing[J]. Technological Developments in Networking, Education and Automation,2010(3):1-6.

[5] MATTHEW H, JUSTIN M.Ross managing the internal organization of colleges and universities[J]. Doing More with Less,2010(3):217-234.

[6] MA Y C. Research on administrative responsibilities of colleges and universities [J]. Communications in Computer and Information Science,2012(26):446-451.

[7] HAN H, ZHONG W S.Performance evaluation of special funds based on budget management in colleges[C]. Proceedings of the International Conference on Information Engineering and Applications (IEA),2012.

[8] 刘新春.建立和完善高等学校内部控制制度的思考[J].内蒙古师范大学学报(教育科学版),2001(3):97-99.

[9] 袁路明.关于高校内控制度建设的思考[J].经济师,2001(10):267-268.

[10] 方芸,李建元.高校内部控制评价研究:模糊层次综合评价法的运用[J].财会通讯,2013(34):40-42.

[11] 陆文斌,颜端阳,吴杰.高校内部控制评价体系构建问题探讨[J].会计之友,2014(9):82-85.

[12] 王其藩.系统动力学[M].上海:上海财经大学出版社,2009:7.

[13] 陈书忠,周敬宣,李湘梅,等.城市环境影响模拟的系统动力学研究[J].生态环境学报,2010(8):1822-1827.

[14] 杜俊萍.关于高校内部控制自我评估的思考[J].会计之友,2015(15):33-36.

[15] REES S J,MCGuirk J J,HAVES P.Numerical investigation of transient buoyant flow in a room with a displacement ventilation and chilled ceiling system[J].International Journal of Heat and Mass Transfer,2001,44(16):3067-3080.

- 色彩艺术在视觉传达设计中的应用

- 浅谈中国画笔墨意境在服装设计中的创意设计

- 关于“沐·淳”办公空间设计的相关分析

- 当今标志设计的发展趋向及方法探究

- 《心·时》纪念性艺术馆设计探讨

- 高校学生宿舍空间中的情感化设计研究

- 浅谈大型商业空间中橱窗设计的色彩创意

- 设计伦理中对“以人为本”的再思考

- 浅谈现代风格在办公空间设计中的应用

- 儿童牛奶的分量包装设计

- 浅谈欧式风格在主题餐厅设计中的运用

- 环境艺术设计中的秩序感

- 餐饮空间的主题性设计研究

- 环境艺术设计中传统文化元素的体现研究

- 儿童餐饮空间的主题性设计初探

- 广告设计中传统民族文化元素的应用研究

- 中国古典名著人物美猴王图案机织物的设计

- 论主题餐饮空间中日式风格的表现

- 室内灯光与空间的设计手法分析

- 浅谈工业风格在餐饮空间设计中的体现

- 基于健康城市对“书斋”的设计研究

- 新中式餐厅设计探讨

- 色彩设计在餐饮空间中的应用

- 色彩分析在室内空间中的应用

- 浅谈海滨度假村中的景观设计

- de-evolution

- de-evolutions

- deface

- defaceable

- defaced

- defacement

- defacements

- defacer

- defacers

- defaces

- defacing

- de facti

- de facto

- defacto

- defamation

- defamatory

- defame

- defamed

- defamer

- defamers

- defames

- defaming

- defamingly

- default

- defaulted

- 感情特别丰富的人

- 感情状态

- 感情用事

- 感情疏远

- 感情疏远,不亲近

- 感情的强烈度

- 感情的清晰度

- 感情的特殊性

- 感情的自然流露

- 感情真切

- 感情真诚

- 感情真诚恳切

- 感情矢报,日切于中

- 感情破裂

- 感情破裂后又重归于好

- 感情破裂,公开争吵

- 感情破裂,情意断绝

- 感情积累

- 感情移入

- 感情程度

- 感情等不深

- 感情管理

- 感情纠缠不已,不能解脱

- 感情纯洁专一

- 感情脆弱