宁宏茹

【摘 要】 现在的银行存款余额调节表只是对未达账项或者是对未达账项和错账进行了列示,很难直接利用其为企业的资金管理或者审计服务,也难以发现资金的贪污舞弊行为。建议对未达账项的具体类型进行分类,在银行存款余额调节表中进行列示,并编制附表核对未达账项的到达情况,方便根据类别对资金进行追踪和管理。

【关键词】 银行存款余额调节表; 未达账项; 资金管理

中图分类号:F275.1 文献标识码:A 文章编号:1004-5937(2016)12-0085-03

一、银行存款余额调节表编制现状

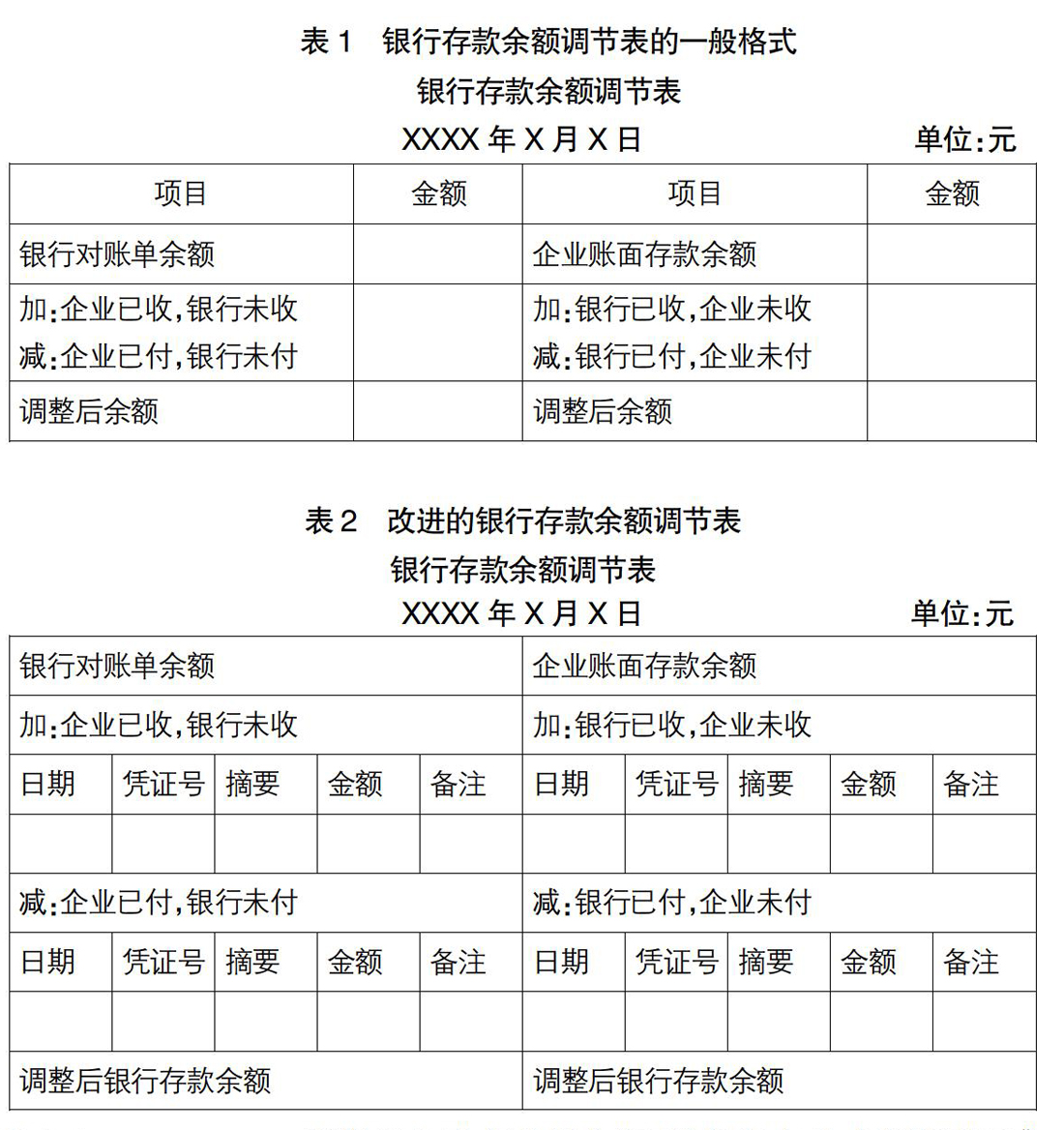

(一)银行存款余额调节表编制的一般格式

在实务中编制银行存款余额调节表采用的是把企业银行存款日记账账面余额与银行对账单余额定期核对的未达账项进行调整。格式见表1。从该表中得到的信息只是四类未达账项,难以了解未达账项的具体信息。

(二)改进的银行存款余额调节表格式

因为编制银行存款余额调节表要使用上月银行存款余额调节表中的未达账项的具体信息,所以实务工作者通过日常工作实践,为了方便银行存款余额调节表的编制,提出了改进建议:在银行存款余额调节表的四类未达账项下分设多个栏目,分别是时间、凭证号、摘要、金额、过账符号、备注等,用于未达账项和到达账项之间的数据信息进行核对[1]。改进后的格式见表2。

(三)关于错账是否列在银行存款余额调节表中

我国的会计教材上对银行存款余额调节表编制的文字表述一般为:银行存款清查,通常采取与开户银行核对账目的方法,也就是银行存款日记账与开户银行提供的“对账单”进行核对。通过核对,往往发现双方账目不一致。原因一是未达账项,二是双方的错账和漏账。在同银行核对之前,应先检查本单位的银行存款日记账,力求正确与完整,再与对账单进行核对。如果发现错账和漏账,应及时查明更正。对于未达账项,则查明后编制银行存款余额调节表。教材上的举例一般只列示未达账项,不包括错账的调整。

张学平和孙红梅[2]在《巧编银行存款余额调节表》中提出对于记账差错,各自调整自己的差错,与对方无关。多付少收加进来,多收少付减出去,在表内调整。有许多学者和工作者也持该观点。胡智敏和宋院生[3]在《银行存款余额调节表能直接调整记账差错吗》一文指出如果未达账项调节后银行存款余额不平,对于清查出的错账和漏账,则根据教材的表述,认为应在表外调整。

二、方便资金管理的银行存款余额调节表的优化建议

现有的银行存款余额调节表只是对未达账项或者是对未达账项和错账进行了调整和列示。企业难以直接利用其进行资金管理,也很难直接发现资金的贪污舞弊行为,审计人员也难以直接利用其进行审计。本文提出了方便企业进行资金管理的银行存款余额调节表的优化建议。

(一)银行存款余额调节表的优化

本文建议对四类未达账项进行进一步分类,在银行存款余额调节表中进行列示。这样不仅可以清楚未达账项的具体分类,而且还可以根据类别对资金进行追踪管理,发现舞弊。

1.企业已收,银行未收的项目。按照财务规定,企业收到的现金应及时送存银行,企业收到的支票和银行汇票等也会及时送存银行。所以该项目主要是时间性差异造成的在途存款,下月初银行一般会收到并记账。如果出现上月的在途存款在本月银行对账单上没有出现的,或者本月的在途存款在下月的银行对账单上没出现的项目,管理人员就要查明原因,加强资金管理。例如企业收到的支票没有及时送存银行,或者支票退票,或者银行串户,或者现金被贪污、挪用等。

2.企业已付,银行未付的项目。企业签发支票,就会记账银行存款的减少,而收款人不一定及时去银行兑现,或者是支票因过期或者是格式内容等问题银行退票,此类为未兑现支票。按照财务管理对于资金的管理要求,收款人一般会尽快兑现支票。因此,企业要核对上月的未兑现支票本月是否兑现,如果没有兑现,查明原因。重点关注有没有超期的支票、格式内容等有问题的支票,要联系采购部门处理。另外,还有出纳、会计或其他人员私开发票挪用资金,长期挂在对账单上的未达账项等。

3.银行已收,企业未收的项目。一般包括三类:(1)银行收款,是企业代银行收取的各种款项,包括应收票据款、销售款等。(2)电子转账收款,是通过网上银行、手机银行等收到的款项。网上银行转账后,银行会打印客户回单,企业把客户回单取回来,通过这个凭证入账。如果没拿到银行的回单,尚未记账。(3)企业银行存款账户的利息收入。对于银行已收企业未收的项目首先要检查出纳有没有及时取回单,尽量把归属于本期的全部记账。然后检查是否银行未及时提供回单,或回单丢失,或企业已收到回单,未及时记账。要分清原因,加强银行收款回单的管理。此外,还存在企业舞弊的行为,例如,银行已收的款项,由于财会人员长期不入账,造成长期挪用或侵占;或者银行方一收一付相同的金额,企业都未记账,可能存在企业套取现金,设小金库。

4.银行已付,企业未付的项目。一般包括三类:(1)银行退票。企业收到顾客签发的支票,由于空头支票或者格式内容等原因无法兑现的退票。(2)电子转账付款。企业通过网上银行、手机银行等进行转账付款,未取银行回单未记账。(3)银行服务费。银行提供服务收取的服务费、发票本等银行服务费用。对于该类项目应及时到银行取回单进行记账,如果是时间性差异造成的未达账项,应于下月收到回单记账时及时进行核对。对于异常的项目,则要查明原因,加强管理。例如,银行已付企业未付,可能是支付货款未做账,支付费用未做账;或者是银行串户;或者是出纳或其他人员私自提取现金,不留存根不记账,贪污现金。

5.双方记账错误。本文认为双方记账错误放在表内和表外没有性质上的区别,因为银行存款余额调节表就是通过调节不平衡的项目,得到正确的调整后的银行存款余额。因此,建议把双方记账错误列在表内,对于银行的错误通知银行核对更正,对于企业的错误企业自己按照错账更正方法更正,列出来还可以日后检查会计是否及时更正错误。根据多记和少记把记账错误分为两大类四小类。对于多记错误来说,多记收款调整时要减掉错误金额,多记付款调整时要加上错误金额。对于少记错误来说,少记收款调整时要加上错误金额,少记付款调整时要减去错误金额。因此不管银行还是企业的记账错误,需要加上的项目是多记付款和少计收款,需要减去的项目是少记付款或多计收款,分别按照银行和企业方面分四项列入银行存款余额调节表内。企业会计人员根据错误进行账务处理即可,银行的记账错误在下期的对账单中检查是否更正。

本文只是列出了常见的几类未达账项,企业可以根据本企业银行对账单的项目合理划分小类,分别列入银行存款余额表的四大类中,便于企业进行资金管理。优化的银行存款余额调节表的格式见表3。

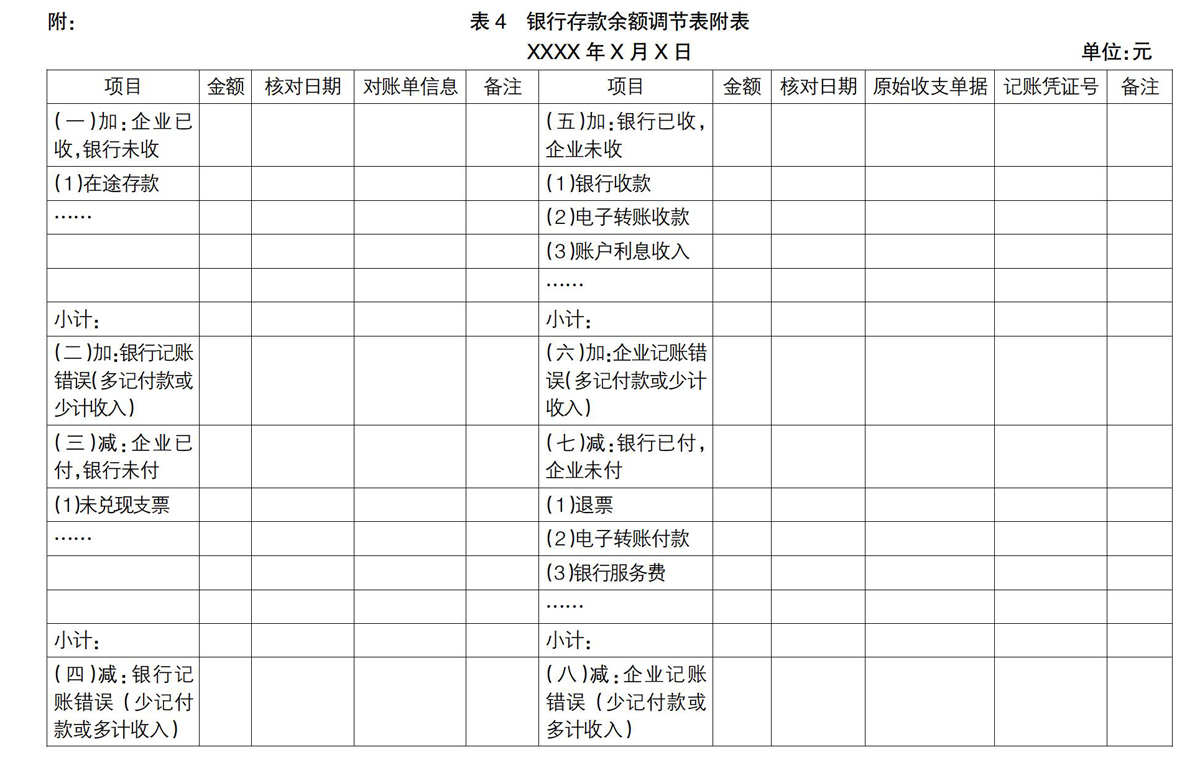

(二)银行存款余额表附表

正常的未达账项是由于单据传递的时间差异造成的,一般在下月上旬单据到达后就会记账。本文建议编制银行存款余额表附表(见表4),用于核对前期的未达账项是否在本月到达并记账,对于长期挂账的未达账项,则应重点查明原因,是否存在贪污舞弊等问题,通过附表对未达账项和银行存款记账错误进行管理。

在核对本月银行对账单与企业的银行存款日记账时,先把前期的未达账项已到达并记账的项目在附表中填列,核对包括前期的在途存款、未兑现支票、银行收款、电子转账收款、电子转账付款、利息收入、银行服务费、银行错账的更正、企业错账的更正等项目。如果未达账项已经到达,则在核对日期、对账单信息、原始单据号、记账凭证号等栏中填写相关信息。如果发生特殊情况,则在备注中注明原因。例如前期银行的未兑现支票、本期出现退票,则应在备注中注明退票。对于长期拖欠的未达账项或者比较特殊的未达账项(企业方面一收一支或银行方面一收一支相同金额),是企业资金管理的重点,也是审计人员审计的重点。●

【参考文献】

[1] 王正刚.介绍一种银行存款余额调节表[J].财务与会计,2002(7):10.

[2] 张学平,孙红梅.巧编银行存款余额调节表[J].财会月刊,2010(9上):65.

[3] 胡智敏,宋院生.银行存款余额调节表能直接调整记账差错吗[J].财会月刊,2011(6上):38.

- 基于结构方程模型的智能制造服务优化的影响因素研究

- 环境规制、绿色创新与企业绩效的关系研究

- 雾霾治理中的现实困境与应对机制

- 基于BIM技术的土木工程专业人才培养体系创新与实践

- 基于Citespace的中国国家形象研究

- “思政课程”与“课程思政”耦合与协同研究

- 国内外宣翻译研究20年:概况、热点及趋势

- 新冠肺炎疫情下旅游评论主题内容特征

- 信息基础设施投入对全要素生产率的影响

- 钻井工程对地下水环境影响与保护措施

- 工作面采前冲击危险性预评估

- 企业对外直接投资、逆向技术溢出与生产率进步

- CNKI检索模式结合关键词选取在检索中的应用探讨

- 基于文献计量学的高校科研绩效研究趋势分析

- 财政补贴政策与企业研发创新

- 微波辐照剔选高品质再生粗骨料技术

- 3D打印产业链式创新分析与服务能力研究

- 共享理念视角下跨界商业模式创新

- 我国互联网金融监管的研究热点与发展趋势

- 新时代企业信息工作及其队伍建设

- 基于VAR模型的互联网普及度在跨境电商发展中的作用研究

- 澳洲进口葡萄酒在中国市场的营销策略研究

- 货币政策不确定性对企业研发投资平滑行为的影响研究

- 经济管理知识产权出口贸易对经济增长影响的实证研究

- 采气厂重复性问题的产生及整治对策

- situation

- situational

- situationalinterview

- situationalism

- situationalist

- outsnatched

- outsnatches

- outsnatching

- outsnore

- outsnored

- outsnores

- outsnoring

- outsoared

- outsoaring

- outsoars

- outsold

- outsonnet

- outsonneted

- outsonneting

- outsonnets

- outsought

- outsource

- outsourced

- outsources

- outsourcing

- 乌龟咬王八

- 乌龟囝

- 乌龟垫床脚

- 乌龟垫床脚——硬撑

- 乌龟垫床脚(撑歪墙的木头)——死顶(死撑)

- 乌龟壳

- 乌龟壳上贴广告

- 乌龟壳碰石板——石骨铁硬

- 乌龟想骑凤凰背

- 乌龟或鳖

- 乌龟戴凉帽——学点人见识

- 乌龟打架

- 乌龟打架——看看谁硬

- 乌龟打架——硬对硬

- 乌龟找甲鱼

- 乌龟抬轿子

- 乌龟拜年——规(龟)矩(鞠)

- 乌龟挨脚踩——痛在肚里边

- 乌龟掉缸里——转圈儿碰壁

- 乌龟掉进王八坑——都是一类货

- 乌龟掼石板——硬碰硬

- 乌龟摔在石板上——碰上硬的

- 乌龟摔在石板上——碰上硬的了

- 乌龟撞石板——硬碰硬

- 乌龟撵兔子——赶不上