朱永明 常梦可 张水潮

【摘 要】 企业慈善捐赠是否会带来价值回报,一直是社会各界关注的焦点问题。文章以2012—2016年中国A股上市公司面板数据为样本,从政府和市场环境视角出发,采用分组回归的方法验证慈善捐赠与企业价值的关系。研究表明:企业慈善捐赠有利于获得发展资源以提高企业价值;相比民营企业,国有企业捐赠对企业价值的正向影响更显著,而有政企关系的民营企业捐赠的价值效应更大;进一步研究发现,市场化进程高的地区慈善捐赠的声誉效果更好,对企业价值具有正向影响;同时在市场化程度低的地区,相比于无政治关联的企业,有政治关联的企业进行慈善捐赠的价值回报更大。文章对于企业战略性捐赠和政府制定相关政策有一定的指导意义。

【关键词】 慈善捐赠; 企业价值; 产权差异; 政治关联; 市场化进程

【中图分类号】 F270? 【文献标识码】 A? 【文章编号】 1004-5937(2019)04-0066-06

一、引言

慈善捐赠是企业履行社会责任的最高表现形式[1],是指企业在履行基本社会责任的基础上,对需要帮助的对象给予捐赠[2]。2016年国家颁布了《慈善法》,学者和企业(家)越来越重视慈善捐赠。中国慈善联合会发布的《2016年度中国慈善捐助报告》显示:2016年企业捐赠总额达908.20亿元,首次突破900亿元,并且企业捐赠占捐赠总额的65.20%,表明企业已经成为慈善事业的主力军。慈善捐赠不仅可以在国家和政府遇到财政不足状况时提供重要的支持,而且还可以改善企业的社会形象,增强企业的竞争优势。目前中国处于转型期,企业与企业家们越来越从注重内部管理转向关注与政府和社会的关系,从内部经济性活动转向公益活动[3]。然而,企业的本质是获取利润,企业的决策行为均是为了实现经济目标,那么企业分配资源进行慈善捐赠,会对企业的价值产生怎样的影响呢?此外国有企业和民营企业捐赠的价值影响有何不同呢?

根据资源依赖理论,企业均需从外部取得资源,发展壮大,这样资源需求方就对控制方形成了依赖。在我国,政府决定着怎么分配资源,所以与政府建立良好的联系就意味着更有机会获得关键资源[4]。越来越多的民营企业通过政治关联性来获取资源,因此,本文将验证政治关联在慈善捐赠与企业价值的关系中的作用。

王小鲁等的《中国分省份市场化指数报告(2016)》显示,各地区市场化进程明显不平衡。企业所属地区的市场化程度越低,政府对资源的配置权力就越大,企业对政府的依赖性以及其获得资源的不确定性就越大[5]。基于此,本文认为,企业进行慈善捐赠的积极性和回报会受到市场化程度和政企关系的双重影响。本文的研究目的主要有:(1)研究慈善捐赠与企业价值的关系以及影响机制;(2)政府和市场如何影响企业慈善捐赠的决策以及政企关系和市场化程度会怎样影响慈善捐赠价值效应;(3)不同类型企业进行捐赠的效果差异。本文对企业战略化捐赠以及市场和政府如何有效发挥作用有一定的指导意义。

二、文献回顾与理论假设

(一)慈善捐赠与企业价值

慈善捐赠在社会责任中处于重要的位置,受到各界的广泛关注。关于慈善捐赠与企业价值有何关系,存在不同的研究结论。有文献研究发现,慈善捐赠可以帮助企业保护关系资本,还可以帮助减弱不利因素对于企业的影响[6-7],减少价值的流失。慈善捐赠也使企业发展出特定的竞争优势,实现直接的价值增长[8]。部分学者认为慈善捐赠的回报是有条件的,比如考虑到利益相关者的影响时,发现其满足程度较高时,利益相关者积极肯定企业的捐赠行为,并为企业带来道德资本、深入人心的形象,最后都有利于增加企业价值[9]。影响慈善捐赠价值效应的还有企业内部的组织与管理,当企业的动态能力即协调与整合能力、学习能力等越强时,慈善捐赠的价值效应越大[10];另外企业营销能力的加强在一定程度上可以提升企業声誉与品牌形象,加强慈善捐赠对无形资产的增值能力,进而提升企业价值。当然如果企业没有确定自身的捐赠能力和所处的环境,或者由于道德约束、门槛及从众心理的影响导致企业捐赠的盲目性,会对企业产生负向影响[11]。基于此,本文提出假设1。

H1:慈善捐赠有助于提高企业价值。

(二)产权性质与慈善捐赠

近年来,民营企业越来越关注慈善公益事业,但是大部分民营企业,捐赠规模较小,且公信力不足,透明度不高,社会效应不显著,而且我国缺少完善的捐赠激励政策,导致民营企业对公益事业的热情不高。相比于民营企业,国有企业作为政府对市场的调控工具,受到政府的控制,因此,国有企业慈善捐赠的动机主要是政策任务或政府摊派,作为补偿和激励,政府在资源分配时会偏向于国有企业,同时国企高管多数由政府委任,其捐赠的积极主动性更高。另外,国有企业实力明显高于民营企业,其捐赠的力度和持续性更强,公众关注度和期待度更高,从而形成的社会效应会更加明显。因此,基于国有企业自身优势和政府政策优惠,相比于民营企业,其资源获得能力和公众关注度更高,能带来更多的财务及绩效和市场价值。基于此,本文提出假设2。

H2:国有企业进行慈善捐赠更有助于提高其企业价值。

(三)政企关系与慈善捐赠

政企关系是政府与企业之间的一种隐性契约关系,意味着具有政企关系的企业更容易受到政府的干预。在我国制度背景下,由于政府的资源分配权力,企业经常积极采取措施比如慈善捐赠与政府建立良好的关系,以获得政府的支持。政府动员一般是企业慈善捐赠的主要驱动力量[4],当政府遇到财政压力或者进行慈善募捐时,政府更倾向于选择具有政治关联的企业,为了达到与政府之间的互惠互利关系,企业将慈善捐赠作为一种“政治献金”与政府进行资源交换[12],最终达到提高企业价值的目的。企业在政府干预下进行慈善活动,政府给予认可和保护[13],当亏损时,可以获得更多的政府补助[14];当企业遇到风险时,慈善捐赠可以有效化解风险[12];研究显示,民营企业参加慈善捐赠,建立政治关联,从而获得信贷资源的回馈,保障其生存与发展,最终提高企业绩效[4]。此外,由于国有企业一般都具有政企关系,因此本文只考虑民营企业中政企关系对捐赠价值的影响效果。基于此,本文提出假设3。

H3:政企关系调节慈善捐赠与企业价值的关系,与无政治关联民营企业相比,政治关联民营企业进行慈善捐赠更有助于企业价值的提高。

(四)市场化进程与慈善捐赠

任何企业都会受到外部环境的影响,随着我国改革开放和市场化进程的不断深入,中国经济实现了从计划经济体制向市场经济体制的过渡[11]。王小鲁等[15]的《中国分省份市场化指数报告(2016)》显示我国各地的市场化程度仍是不平衡的。市场化进程越低的地区政府对资源的配置权越大,企业获得资源的不确定性越大。市场化进程高的地区,市场在企业经营过程中的影响越来越大,市场上与企业相关的利益相关者即消费者的权力越来越大。为了赢得市场,企业通过慈善捐赠来改善企业形象,提升企业声誉,降低消费者的不确定性,进而提高企业绩效[11,16]。当市场化程度低时,政府配置资源的权力较大,与市场化进程高的地区相比,企业进行捐赠意愿越大,政府给予肯定支持,从而降低企业对政府分配资源的依赖性和不确定性[17-18]。企业参加慈善捐赠后,具有明显的政企效应,据此获得了更多的补贴收入[19]。基于此,本文提出假设4和假设5。

H4:市场化进程调节慈善捐赠与企业价值的关系,市场化进程较高的地区,慈善捐赠对企业价值的影响越大。

H5:市场化进程较低的地区,与无政治关联企业相比,有政治关联企业进行慈善捐赠更有利于提高企业价值。

三、研究设计

(一)样本选择与数据来源

本文选择沪深两市A股上市公司2012—2016年連续5年的数据作为原始样本数据,剔除以下类型的样本:(1)ST类企业;(2)金融类企业;(3)数据缺失的样本;(4)变量数据存在明显错误的数据,得到最终有效样本为7 495个。本文数据来源于国泰安数据库(CSMAR),其中慈善捐赠来源于上市公司披露的财务报表附注中营业外支出下的对外捐赠,本文只选取了对外捐赠下的公益性捐赠,由于有的企业将捐赠与赞助及罚款一起披露,因此本文剔除了一起披露的样本,以确保样本的可靠性。政治关联指标来自于高管动态中的高管个人简历,通过整理筛选出具有政治关联的高管。本文利用Excel 2007和SPSS 17.0软件对数据进行分析。

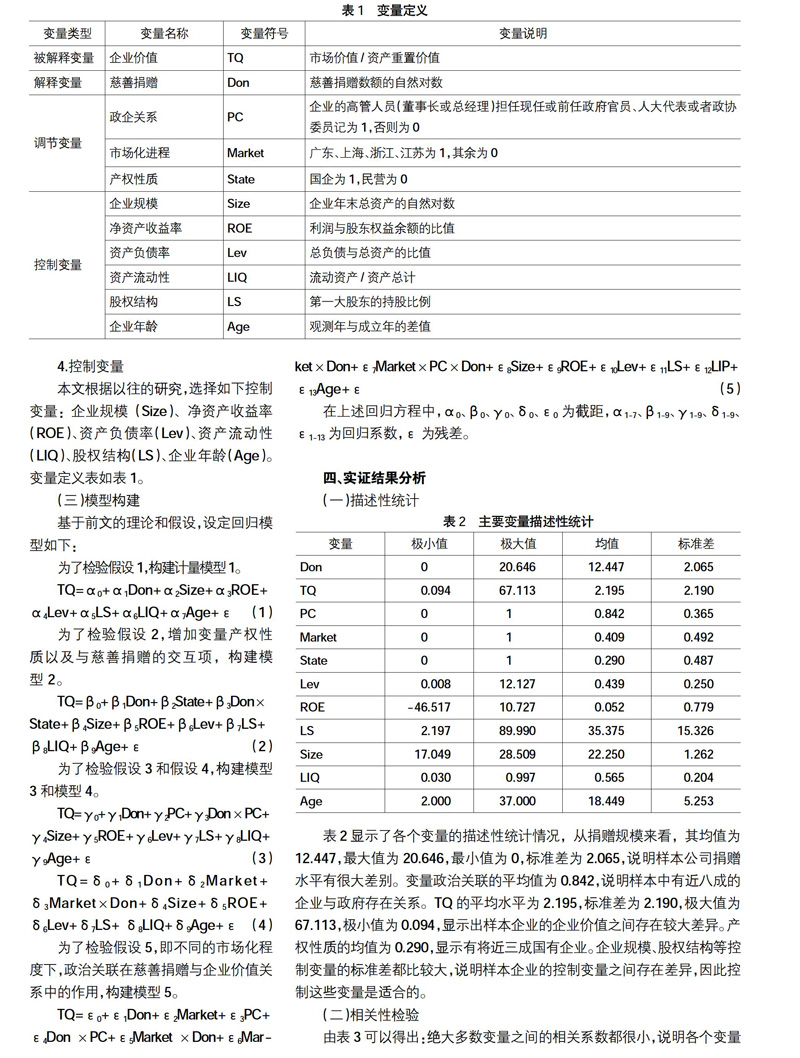

(二)变量说明

1.被解释变量

企业价值。与Wang et al.[20]相同,以TQ衡量企业价值,目前TQ已被广泛应用在当前的研究中,它不仅考虑到市场上企业的股价,而且考虑到市场风险,因此更加实用准确。

2.解释变量

慈善捐赠。为了更加准确地研究,本文用慈善规模来表示,表示公式为慈善捐赠数取自然对数。

3.调节变量

政企关系。本文定义为企业的董事长或总经理曾任或现任政府官员、人大代表、政协委员,并采用0—1变量法,即具有政企关系的取1,否则为0。

市场化进程。参考王小鲁等编写的《中国分省份市场化指数报告(2016)》,根据2008—2014年的市场化进程排名,设置市场化进程高的地区为广东、上海、浙江、江苏,并取值为1,其余地区取值为0。

产权性质。根据企业最终控制人的性质,国有控股取1,民营为0。

4.控制变量

本文根据以往的研究,选择如下控制变量:企业规模(Size)、净资产收益率(ROE)、资产负债率(Lev)、资产流动性(LIQ)、股权结构(LS)、企业年龄(Age)。变量定义表如表1。

四、实证结果分析

(一)描述性统计

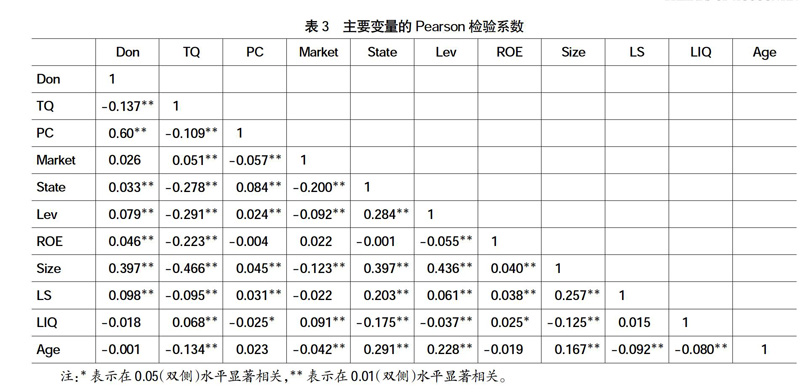

表2显示了各个变量的描述性统计情况,从捐赠规模来看,其均值为12.447,最大值为20.646,最小值为0,标准差为2.065,说明样本公司捐赠水平有很大差别。变量政治关联的平均值为0.842,说明样本中有近八成的企业与政府存在关系。TQ的平均水平为2.195,标准差为2.190,极大值为67.113,极小值为0.094,显示出样本企业的企业价值之间存在较大差异。产权性质的均值为0.290,显示有将近三成国有企业。企业规模、股权结构等控制变量的标准差都比较大,说明样本企业的控制变量之间存在差异,因此控制这些变量是适合的。

(二)相关性检验

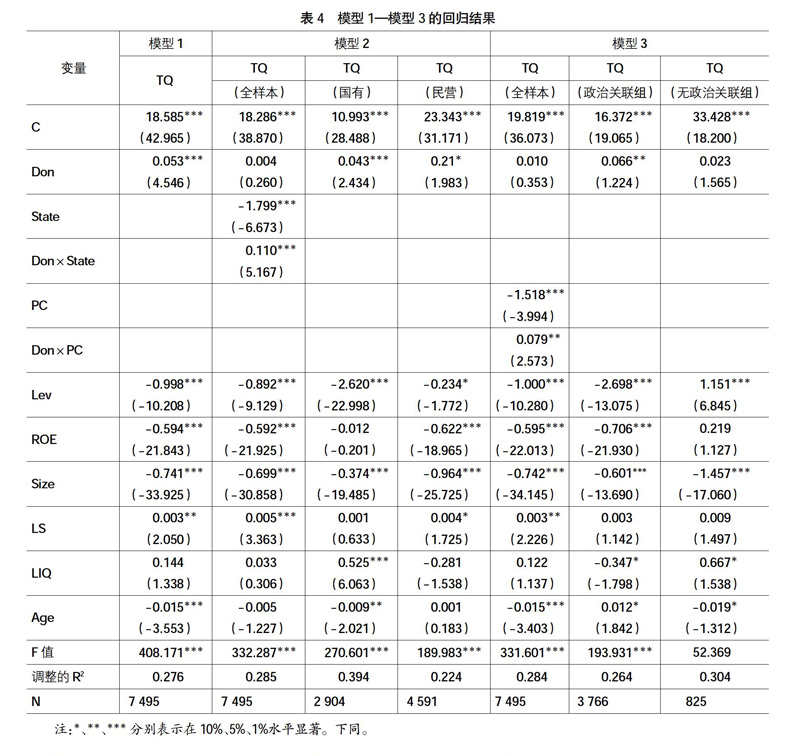

由表3可以得出:绝大多数变量之间的相关系数都很小,说明各个变量之间不存在多重共线性问题,因此满足回归分析的条件。另外结果显示慈善捐赠与企业价值关系是负相关,对此还需通过进一步分析进行验证研究。

(三)回归分析

1.首先对模型1回归分析,在表4所示的结论中,慈善捐赠的系数为0.053,在1%水平上显著正相关,表明慈善捐赠对企业价值存在积极影响,与H2相符。说明企业进行慈善捐赠不仅可以赢得良好的消费者口碑和公众好感,对市场价值有积极作用,而且提高企业长期经营获利水平。

2.表4中对模型2的分析显示,Don×State的系数为正,且在1%上相关,说明产权性质正向调节慈善捐赠的价值效应。在分组回归中,国有企业的捐赠系数为正且在1%上相关,而民营企业的捐赠系数比国有企业小,且在10%水平相关,也符合H2。为了验证政治关联在“慈善捐赠在企业价值”中的作用,对模型3进行回归分析,模型3的分组回归中只包含民营企业。结果显示交互项Don×PC的系数是正,且在5%水平上相关,且政治关联组企业捐赠系数为正且显著相关,而无政治关联组不相关,支持H3的说法,民营企业可以利用其与政府的关联关系,加强捐赠带来的价值回报。

3.为检验市场化进程在“慈善捐赠-企业价值”中的作用,对模型4进行回归分析(见表5),显示交互项Don× Market的系数为正,且在1%水平上相关,说明市场化进程对慈善捐赠与企业价值的关系产生正向作用,支持H4,市场化程度越高,市场发挥的作用越显著,此时企业的慈善捐赠行为能够取得社会公众的认可,巩固社会地位,提高竞争力。

为进一步检验市场化程度对政治关联在慈善捐赠与企业价值的关系中的影响,对模型5进行回归分析(如表5所示),表中对不同市场化程度的样本进行分析,结果显示Don×PC×Market的系数为负,且在5%水平显著,说明市场化进程负向调节政治关联对慈善捐赠与企业价值的关系。分组回归结果显示,在市场化程度相对低的地区,Don×PC的系数为正,且在5%水平显著,而在市场化程度相对高的地区,Don×PC的系数为正,但不显著。说明在市场化程度低的地区,相比于无政治关联企业,有政治关联企业进行慈善捐赠的价值效应更大,支持假设5,市场化程度低的地区,政府的话语权相对较大,此时政治关联企业更容易通过慈善捐赠与政府资源交换,提高企业价值。

4.稳健性检验

(1)采取TQ和ROA共同表示企业价值;(2)用慈善捐赠金额和营业收入之比来表示捐赠规模;(3)为减少内生性,对企业价值进行滞后一阶处理,用当年的慈善捐赠与下年的企业价值进行回归分析。再次检验的结果与本文结论相符合。

五、研究结论与建议

(一)研究结论

慈善捐赠与企业价值的关系研究一直是学术界和实务界关注的问题,然而现有的研究未曾得出统一的意见,本文以政府与企业资源交换视角,探讨政府与市场对慈善捐赠与企业价值关系的影响。本文的主要结论包括:(1)企业慈善捐赠有助于提升企业价值;(2)政企关系和市场化进程正向调节慈善捐赠对企业价值的影响;(3)相比民营企业,国有企慈善捐赠更能获得企业价值,而有政治关联的民营企业更倾向于慈善捐赠且价值效应更强;(4)市场化进程低的地区,相比无政治关联企业,有政治关联企业慈善捐赠能带来更多的企业价值。

(二)建议

1.企业理性对待慈善捐赠。慈善捐赠作为一种有利于社会的高尚行为,虽然对于提高企业绩效非常有效,但是企业不应该只把捐赠作为提高企业价值的手段,带着强烈的政治动机来进行捐赠,应该正确对待慈善捐赠,实行战略性捐赠,使企业在投资成本与收益之间进行权衡,有效避免企业盲目性的捐赠,加强企业捐赠的有效性,实现慈善与价值的双赢。还应该在企业中设立专门的部门,使捐赠工作更具专业性与计划性。

2.减少政府干预。首先,政府应该逐步转变身份,从干扰者向监管者转变,减少对企业慈善捐赠效益的干预,积极利用市场规律,发挥市场作用,从根本上扭转企业慈善捐赠的不良动机。由于慈善捐赠对社会公众产生的正面效果,政府在监督的同时还应该设置激励机制,给予一定的补偿和奖励,一方面引导企业自愿参加捐赠,另一方面也能保证企业持续不断的捐赠原动力。其次,对于不同类型的企业,其面临的外部生存环境和自身决策差别有所不同,对于政府来说,应该区别对待,不同类型的企业采取分类管理方式,不断推进我国慈善事业的快速稳步发展。

3.营造公平的市场环境。要保证慈善捐赠的有效性,公平的市场环境是一个重要的前提条件。由于我国的慈善捐赠还处于初步发展阶段,各项法规制度不是很完善,仅仅依靠道德约束和舆论压力无法实现捐赠应该有的社会效益,因此健康完善的市场环境很重要。只有在积极健康公平的环境中,才能实现企业、政府、社会的共赢。

【参考文献】

[1] 梁建,陈爽英,盖庆恩.民营企业的政治参与、治理结构与慈善捐赠[J].管理世界,2010(7):109-118.

[2] 高勇强,陈亚静,张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J].管理世界,2012(8):106-114,146.

[3] 朱金凤,杨鹏鹏.公司慈善行为提升企业价值吗?——基于面板数据模型的实证研究[J].经济管理,2011,33(12):52-59.

[4] 李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[J].南开管理评论,2015,18(1):4-14.

[5] 王军,郑玲,江若尘.民营企业慈善捐赠与财务绩效的因果关系研究——基于政治关联性与市场化程度调节效应的分析[J].山西财经大学学报,2016,38(11):103-114.

[6] BRAMMER S,MILLINGTON A.Corporate reputation and philanthropy:an empirical analysis[J].Journal of Business Ethics,2005,61(1):29-44.

[7] NAVARRO P.Why do corporations give to charity[J].Journal of Business,1988,61(1):65-94.

[8] PORTER M E,KRAMER M R.The competitive advantage of corporate philanthropy[J].Harvard Business Review,2002,80(12):56-69.

[9] 王端旭,潘奇.企业慈善捐赠带来价值回报吗——以利益相关者满足程度为调节变量的上市公司实证研究[J].中国工业经济,2011(7):118-128.

[10] 潘奇,朱一鸣.企业持续捐赠价值效应的实证研究——来自中国A股上市公司的经验证据[J].科研管理,2017,38(6):116-124.

[11] 顾雷雷,欧阳文静.慈善捐赠、营销能力和企业绩效[J].南开管理评论,2017,20(2):94-107.

[12] 戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种政治献金吗?——来自市委书记更替的证据[J].经济研究,2014(2):74-86.

[13] SU J,HE J.Does giving lead to getting? Evidence from Chinese private enterprises[J].Journal of Business Ehics,2010,93(1):73-90.

[14] 杜勇,陈建英.政治关联、慈善捐赠与政府补助——来自中国亏损上市公司的经验证据[J].财经研究,2016,42(5):4-14.

[15] 王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017.

[16] 张彪,柳静琳.民营企业慈善捐赠、市场发展与财务绩效[J].会计之友,2017(1):70-72.

[17] 孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构[J].经济研究,2005(5):52-63.

[18] 譚劲松,简宇寅,陈颖.政府干预与不良贷款——以某国有商业银行1988~2005年的数据为例[J].管理世界,2012(7):29-43.

[19] 张敏,马黎■,张雯.企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J].管理世界,2013(7):163-171.

[20] WANG H,QIAN C.Corporate philanthropy and financial performance of Chinese firms [J].Academy of Management Journal,2011,54(6):1159-1181.

- 2015年下半年交通基础设施建设市场形势分析

- 贵州湖南将共建三条高速公路

- 青海重点公路工程建设大幕全面拉开

- 山西2015年重点公路建设将完成投资175亿元

- 云南投资420亿元新增高速通车里程745 km

- 陕西省加快推进国省干线县城过境公路建设

- 新疆将提前实施“十三五”公路规划项目

- 厦门将接受社会资本合建高速公路

- 安徽下达2015年普通干线公路路面大中修计划

- 中英需在基建投资领域取长补短

- 节能环保

- 微博

- 声音

- 开芯无反应转向器在压路机上的匹配研究

- 旋挖钻机回转平台关键结构件疲劳寿命分析

- 摊铺机为主导机械的施工设备配套模式研究

- 高速公路路面石料的质量控制方法与措施

- 国内外道路集料生产工艺、标准和管理探讨

- 桥梁维修加固专用胶粘剂的发展现状及施工技术要求

- 连续钢桁梁悬拼施工中人体对振动的适应性研究

- 一种带临时斜拉塔的PC梁桥顶推新技术

- 美国管控车道概念对中国交通组织管理的启示

- 高速公路养护费用估价模型及评价体系研究

- 山区低等级公路泡沫沥青冷再生技术应用研究

- VMA对SMA沥青玛蹄脂碎石路用性能的影响研究

- grounding

- groundings

- groundless

- groundlessly

- groundlessness

- groundlessnesses

- groundnut

- groundnuts

- ground rule

- groundrules

- ground rules

- grounds

- grounds'

- groundsheet

- groundsheets

- groundswell

- groundswells

- groundtransportation

- ground transporˌtation

- groundward

- groundwards

- groundwater

- groundwork

- groundworks

- ground²

- 汝海

- 汝窑

- 汝等

- 汝辈

- 汞

- 汞末

- 汞灯

- 汞齐

- 江

- 江、河、湖、海等水边的陆地

- 江、河等水面结冰

- 江、都、神、少、歪、乱、星、哈、曲

- 江三

- 江上

- 江上的军事防御

- 江上的月

- 江上的船

- 江东

- 江东六十四屯

- 江东六十四屯惨案

- 江东无我,卿当独秀

- 江东步兵

- 江东独步

- 江东脍

- 江东鲈