董志芸 赵青

【摘 要】 《政府会计制度——行政事业单位会计科目和报表》(以下简称“制度”)中规定政府会计要在财务会计和预算会计双系统下进行核算,而在双系统下由于核算基础的不同,收入和预算收入、费用和预算支出在确认方面存在差异。文章以固定资产科目为例,列举了固定资产外购,自行建造,接受捐赠,计提折旧,对外出售,对外捐赠,置换换出以及盘亏、报废,毁损八类业务,每类业务通过例题的方式深入阐述了差异产生的原因,并对这些差异进行分类和总结。

【关键词】 政府会计制度; 双系统; 固定资产

【中图分类号】 F233? 【文献标识码】 A? 【文章编号】 1004-5937(2019)12-0055-04

2017年,财政部制定印发了《政府会计制度——行政事业单位会计科目和报表》,制度改革的创新点之一就是重构了政府会计核算模式,要求在同一会计核算系统中实现财务会计和预算会计双重核算功能,单位财务会计的核算基础是权责发生制,单位预算会计的核算基础是收付实现制。因此,双系统下,收入、费用和预算收入、预算支出在确认上就会产生差异。以固定资产为例深入研究双系统的核算差异有助于进一步分析本年盈余和预算结余的差异构成情况。

一、外购的固定资产差异分析

政府会计主体外购取得的固定资产,在使用过程中的价值损耗是通过计提折旧的方式体现的。在财务会计体系下,外购时应确认为一项资产,而在预算会计体系下,由于外購过程中支付了现金,因此在收付实现制核算基础下应确认为预算支出,从而使双系统下费用和预算支出产生差异。

例1:某行政单位以300 000元的款项购入3台机器设备,以财政授权支付方式付款。设备不需要安装,经验收投入使用。会计分录为:

财务会计分录:

借:固定资产? ? 300 000

贷:零余额账户用款额度 300 000

预算会计分录:

借:行政支出? ? ? ?300 000

贷:资金结存——零余额账户用款额度 300 000

此时,财务会计确认了固定资产的增加,由于尚未发生价值损耗,因此不计入业务活动费用,而预算会计下从零余额账户支付了现金,因此确认行政支出。

二、自行建造的固定资产差异分析

政府会计主体自制的固定资产,在自建过程中需要领用工程物资,支付人工费、其他直接或间接费用。在财务会计体系下,确认在建工程的增加,但由于尚未发生损耗,因此不确认费用。而支付的人工费及其他费用在预算会计体系下就需要确认预算支出。这种双系统下差异的性质与外购固定资产相同[1]。

例2:某行政单位自行建造一栋办公楼,领用工程物资49 000元,以财政直接支付方式支付人工费18 650元。会计分录为:

财务会计分录:

借:在建工程? ? 67 650

贷:工程物资? ? ? ? 49 000

应付职工薪酬? ? ? 18 650

同时:

借:应付职工薪酬? 18 650

贷:财政拨款收入? ? ? 18 650

预算会计分录:

借:行政支出? ? 18 650

贷:财政拨款预算收入? ? 18 650

此时,在财务会计体系下确认了在建工程的增加,而未确认费用,在预算会计体系下支付人工费形成现金流出,因此确认行政支出。

三、接受捐赠的固定资产差异分析

政府会计主体接受外单位捐赠而取得的固定资产,财务会计核算时,形成资产的同时,形成捐赠收入。而在预算会计体系下未发生现金流入,因此依据收付实现制不确认预算收入。

如果在接受捐赠的过程中支付了相关费用,则财务会计核算时费用应计入固定资产的初始入账成本。预算会计核算时,由于发生现金流出,因此确认预算支出。这种差异的性质和外购固定资产的差异相同。

例3:某事业单位接受捐赠20台电脑,有关凭据注明金额86 000元,发生运输费用500元,以现金支付。会计分录为:

财务会计分录:

借:固定资产? ?86 500

贷:库存现金? ? ? ? 500

捐赠收入? ? ? 86 000

预算会计分录:

借:其他支出? ? 500

贷:资金结存——货币资金? 500

首先,财务会计体系下确认了捐赠收入,但预算会计不确认其他预算收入,双系统下收入和预算收入的确认产生差异。其次,支付的运费在预算会计核算时确认了其他支出,而财务会计未确认费用,也导致双系统下产生差异。

四、固定资产计提折旧的差异分析

制度中要求政府会计主体对固定资产应“实提”折旧,即财务会计体系下计入费用。而计提折旧并不会形成现金流出,因此预算会计不确认预算支出。双系统下费用和预算支出的确认产生差异。

例4:某事业单位月末计提折旧,设备类折旧金额5 600元,建筑类折旧金额8 210元,共计13 810元。会计分录为:

财务会计分录:

借:业务活动费用? ? ?13 810

贷:固定资产累计折旧——设备? ?5 600

——建筑? ?8 210

此时,财会会计将固定资产累计折旧计入业务活动费用,而由于未涉及现金收支,因此不需要进行预算会计核算。

五、对外出售的固定资产差异分析

政府会计主体报经批准对外出售固定资产,一方面按规定净收入需要上缴财政。因此,双系统下均不确认收入。另一方面在财务会计体系下需要将固定资产的账面价值确认为费用,而在预算会计体系下,固定资产账面价值的减少并未形成现金流出,因此不计入预算支出,双系统下费用和预算支出的确认产生差异,

例5:某行政单位出售一台不需用设备,账面余额53 000元,已提折旧21 000元。收到价款30 000元,以现金支付运输费500元。会计分录为:

财务会计分录:

借:资产处置费用? ? 32 000

固定资产累计折旧? 21 000

贷:固定资产? ? ? ? ? 53 000

借:银行存款? ? ? 29 500

贷:应缴财政款? ? ? ? ?29 500

首先,由于净收入需要上缴国库,因此财务会计和预算会计均不确认收入和预算收入。支付的相关费用作为收入的抵减项目,财务会计和预算会计均不确认费用和预算支出。其次,固定资产的账面价值应转入资产处置费用,而预算会计不确认预算支出。

六、对外捐赠的固定资产差异分析

政府会计主体对外捐赠固定资产时,财务会计核算时应将固定资产的账面价值和支付的相关费用之和计入费用,而预算会计核算时,应将支付的费用计入预算支出,对外捐赠固定资产账面价值部分并不计入预算支出,这一点和对外出售固定资产相同[2]。

例6:某行政单位对外捐赠一台仪器,固定资产的账面余额62 670元,已计提折旧14 230元,账面余额76 900元,以现金支付运输费300元。会计分录为:

财务会计分录:

借:资产处置费用? ? 48 740

固定资产累计折旧? 14 230

贷:固定资产? ? ? ? ? 62 670

库存现金? ? ? ? ? ? 300

预算会计分录:

借:其他支出? ? ? ? ? ?300

贷:资金结存——货币资金? ? 300

此时,财务会计体系下将固定资产的账面价值和支付的运输费之和转入资产处置费用,而预算会计体系下,只将发生现金流出的运输费转入其他支出。

七、置换换出的固定资产差异分析

政府会计主体置换换出固定资产,应以该固定资产的评估价值加上相关税费作为换入资产的初始入账成本,将固定资产的评估价值和账面价值的差额确认为资产处置费用(减值)或其他收入(增值)。评估价值与账面价值的差额并未形成现金流入或流出,因此,差额部分预算会计不进行核算。

由于预算会计在固定资产取得时已经确认过预算支出,因此,换出的固定資产账面价值无需确认预算支出,财务会计也不确认费用。

例7:某事业单位以10台设备对M企业进行长期股权投资,每台设备估值12 000元,发生评估费用2 000元,以银行存款支付。该批设备的账面价值为95 000元,已提折旧5 000元,账面余额100 000元。会计分录为:

财务会计分录:

借:长期股权投资? ?122 000

固定资产累计折旧? 5 000

贷:固定资产? ? ? ? 100 000

银行存款? ? ? ? ?2 000

其他收入? ? ? ? ?25 000

预算会计分录:

借:其他支出? ? ?2 000

贷:资金结存——货币资金? ? 2 000

财务会计核算时,换出设备的账面价值在双系统下均未确认费用和预算支出;评估价值与账面价值的差额(增值)在财务会计体系下确认为其他收入,但预算会计并未确认预算收入;此外,支付的评估费用在财务会计核算时计入了换入资产的成本,不计入费用,而在预算会计核算时计入其他支出。

例8:承接例7,若在置换的过程中以银行存款支付对方补价10 000元,则会计分录为:

财务会计分录:

借:长期股权投资? 132 000

固定资产累计折旧? 5000

贷:固定资产? ? ? ? 100 000

银行存款? ? ? ? ?12 000

其他收入? ? ? ? ?25 000

预算会计分录:

借:其他支出? ? 12 000

贷:资金结存——货币资金? ?12 000

财务会计核算时,支付的补价计入长期股权投资的成本,而不计入费用。而预算会计体系下需要计入预算支出,双系统下产生差异。

八、盘亏、毁损、报废的固定资产差异分析

政府会计主体盘亏、毁损、报废的固定资产,应按其账面价值转入“待处理财产损溢”科目,报经批准后,财务会计体系下应按其账面价值确认为费用,而预算会计在收付实现制核算基础下不确认预算支出。

例9:某事业单位在年终盘点时,发现一台电脑报废,该电脑账面余额为60 000元,已计提折旧50 000元。会计分录为:

将报废的电脑转入待处理财产损溢:

财务会计分录:

借:待处理财产损溢? 10 000

固定资产累计折旧 50 000

贷:固定资产? ? ? ? ?60 000

报经批准予以处置时:

财务会计分录:

借:资产处置费用? ? 10 000

贷:待处理财产损溢? ? ? 10 000

财务会计核算时,将报废的固定资产账面价值最终计入资产处置费用,由于未发生现金流出,因此无需编制预算会计分录。

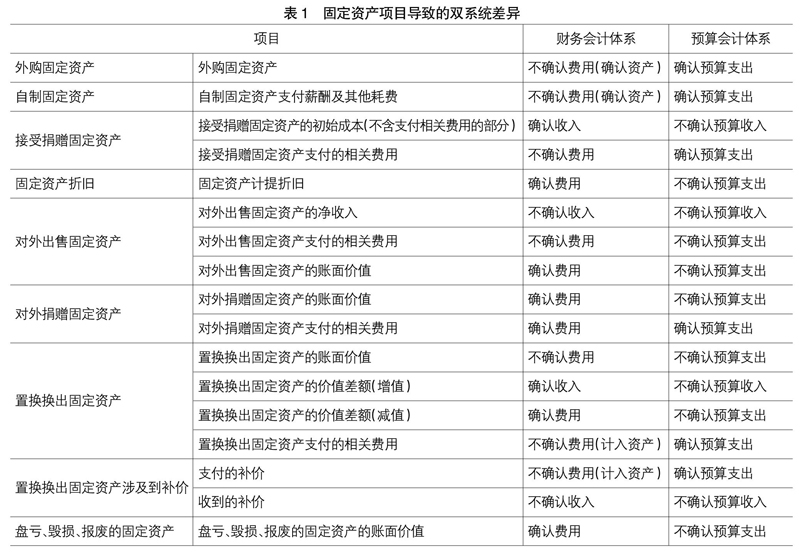

根据以上八类情况下固定资产的账务处理方法,现将固定资产项目在双系统下的差异总结如表1所示。

九、结语

本文分析了固定资产科目在双系统下确认收入、费用以及预算收入、预算支出时的差异,并通过例题的形式深入分析了双系统下差异产生的原因,以期对行政事业单位财务人员的实务工作有所帮助。

【参考文献】

[1] 林钢.政府会计改革双系统差异辨析(上)[J].会计之友,2016(13):10-14.

[2] 卢绳恩.政府会计制度“平行记账”及会计期末结转流程分析[J].中国总会计师,2018(7):33-34.

- β受体阻滞剂联合他汀类药物治疗慢性心衰的效果分析

- 负荷剂量替格瑞洛对急性心肌梗死患者介入治疗后左心室重构及心肌酶谱的影响

- 他汀类药物在脑血栓治疗中的应用价值分析

- 阿托伐他汀钙联合阿司匹林在缺血性脑血管病治疗中的临床效果观察

- 丁苯酞氯化钠注射液在预防急性缺血性脑卒中病情加重方面的作用研究

- 阿司匹林联合氯吡格雷对脑梗死的临床治疗效果及不良反应分析

- 急性脑梗死患者采取依达拉奉与尤瑞克林联合治疗的临床效果观察

- 依达拉奉联合盐酸法舒地尔治疗急性脑梗死的效果探讨

- 埃索美拉唑四联疗法治疗幽门螺杆菌阳性十二指肠溃疡的效果

- 吉西他滨同药维持化疗治疗晚期肺鳞癌的临床效果分析

- 原发性颅骨内溶骨性脑膜瘤2例报告并文献复习

- 早期护理干预措施在预防产后尿潴留中的应用效果评价

- 人性化护理对动脉硬化性闭塞症术后患者预后的影响

- 以微信平台为基础的延续性护理在癫痫术后患者中的应用

- 个性化综合饮食护理干预对2型糖尿病患者的临床效果研究

- 甲状腺手术护理中个性化护理的应用分析

- 风险管理在门诊手术室护理安全管理中的应用效果

- 全程护理在急诊危重症患者抢救中的应用效果探讨

- 优质护理干预在肿瘤化疗患者中的应用效果探讨

- 研究手足外科手骨折患者护理中舒适护理的应用效果

- 对宫外孕患者实施人文关怀护理的作用探讨

- 优质护理服务预防妊娠期糖尿病孕产妇并发症的价值体会

- 信心护理对子宫肌瘤患者手术配合及术前状态的影响观察

- 产后科学指导对母乳喂养的影响分析

- 心理护理在乳腺癌手术患者护理工作中的应用效果分析

- nonreformational

- nonreformations

- nonrefracting

- nonrefrigerated

- nonrefueling

- nonrefuelling

- nonrefundabilities

- nonrefundability

- nonrefundable

- non-refundable

- non-regardance

- nonregenerate

- nonregenerating

- non-regent

- nonregimental

- nonregimented

- nonregistrable

- non-registration

- nonregistration

- nonregistrations

- nonregression

- non-regression

- nonregressions

- nonregressive

- nonregressively

- 捷报

- 捷捷

- 捷敏

- 捷敏辩给

- 捷疾

- 捷疾鬼

- 捷给

- 捷给辩口

- 捷足

- 捷足先占

- 捷足先得

- 捷足先登

- 捷足而登

- 捷运系统

- 捷速

- 捷雷不及掩耳

- 捷音

- 捷黠

- 捺

- 捺(nà)住鼻子往水里浸

- 捺只

- 捺弮

- 捺水儿

- 捺瑟

- 捺硬