李娜 隋静

【摘 要】 研究中国产业政策、资本市场对实体经济的影响,于提高产业政策的实施效果、完善资本市场、促进实体经济的复苏和转型升级有着重要意义。文章从产业政策变动出发,研究产业政策对实体经济转型的影响,并进一步研究产业政策对资本市场资源配置及不同性质企业转型影响的差异性,从而揭示我国产业政策在实体经济转型发展中发挥的作用。研究结果表明:“十二五”规划政策变化对实体经济转型有明显的促进作用。其中,借款、现金流、长期投资、无形资产在政策变化时对民营实体经济转型与国有实体经济转型影响差异较大。

【关键词】 产业政策; 实体经济; 资本市场; 转型升级

【中图分类号】 F270.3? 【文献标识码】 A? 【文章编号】 1004-5937(2019)22-0070-06

一、问题的提出

随着经济的不断发展,以银行、证券、保险为代表的虚拟经济长期受到广大投资者的喜爱,但金融危机的爆发及其后续效应,暴露了虚拟经济高风险的本质,世界各国陆续开展了对虚拟经济与实体经济相互作用的讨论,并提出如果缺乏坚实的实体经济做支撑,虚拟经济规模就会远远超过实体经济,成为引发金融危机的重要因素。世界各国陆续出台了多项有关实体经济的政策,提出“再工业化”战略,经济政策的重点重新调整到发展实体经济,如德国2011年4月提出“工业化4.0”,美国2012年发布“先进制造业国家战略计划”,日本2013年12月通过“产业竞争力强化法”。一项项政策的发布意味着国际上对于以制造业为主的实体经济广泛关注,意识到实体经济的发展是国际经济发展的基石,可以有效地避免由于大力发展虚拟经济而引发的金融危机,我国也于2014年12月提出了“中国制造2025”。

产业政策反映了国家产业发展的方向,是推动产业结构升级、协调国家产业结构、使国民经济健康可持续发展的政策,其中包括对某一些产业的扶持政策以及对某一些产业的限制政策。每一个新产业政策的提出,都会对相应的某行业带来影响,所以企业家们非常关注产业政策的发布,但并非所有政策都对行业有积极的影响。余明桂等[ 1 ]提出产业政策能促进企业的创新,其促进效应在民营企业和重点鼓励行业中更为显著。黎文靖和郑曼妮[ 2 ]提出中国产业政策激发企业创新更多的是一种创新策略,而非实质性创新。Baeranke(2005)提出国家政策对企业融资及投资活动具有重要影响。Weiss[ 3 ]将产业政策定义为设计用来对某一产业施加倾向性资源配置影响的政策干预措施,资源引导成为产业政策的主要功能。可见,对于产业政策的作用存在较大的争议。

对产业政策的讨论不应该是存与废,而是产业政策如何能更好地服务于经济的发展。实体经济涵盖了物质和精神产品的市场和部门,是维持人类生存和发展的物质及精神产品的各类经济活动。而虚拟经济是建立在借贷资本和银行信用基础上,是市场经济高度发展的产物,其本身并没有实际价值,是为实体经济服务,实现资本增值的。产业政策的资源导向性会影响实体经济的发展,不同的产业政策会产生不同的效应,国家应该根据本国的状况制定相应的产业政策。冯登艳[ 4 ]提出金融投资、资本运作无可非议,但前提是把实体经济做好。杨彩云[ 5 ]提出社会融资中的直接融资能够促进实体经济的发展,而间接融资则在一定程度上阻碍了实体经济的发展。Jacobaon[ 6 ]研究表明,金融市场发展和实体经济之间具有交互作用。

研究企业转型创新的内生动力是否源于产业政策,有利于发现产业政策与实体经济发展之间的相关性。若两者存在正相关性,那么产业政策的支持会增强行业和公司创新动机及研发投入,此时政府可通过制定相关产业政策来推动行业和公司的转型发展;反之,则相反。目前,产业政策对实体经济的影响,研究相对较少,所以未形成定论。本文的研究可以丰富相关理论,进一步论证产业政策的制定和实施的必要性及对实体经济的影响,为政府通过产业政策调整经济结构和经济增长方式提供参考依据。

二、理论分析与假设

产业政策与企业转型之间存在密切的关系,而企业的转型大多通过企业创新来实现。创新对于一个国家经济的长期发展以及在国际上保持持续竞争力具有非常重要的作用,也是经济增长的源泉之一。但创新能力的提升极其艰难,因为创新具有长期投入、产出不确定、风险较大等特点。所以对于一个国家产业升级和经济的可持续发展而言,需要通过有效实施产业政策来促进产业创新。众多学者研究发现,发挥产业政策的创新激勵必须借助于行业竞争的提升。本文从产业政策变动与企业转型变化出发,考虑产业政策变动期间的企业资金来源与资金流向与企业转型的关系。

(一)竞争性假设的提出

对于产业政策所鼓励的行业,政府会引导银行等金融机构放松信贷审批,将大量资源引向被政策所鼓励的行业,进而缓解企业创新活动所面临的融资约束。

产业政策也是税收政策的风向标,产业政策鼓励的行业大多是税收政策所激励的对象。据统计,针对电子制造、生物医药等产业政策所激励的行业税收激励占总税收激励份额的25%,税收激励通过直接减免、对设备的加速折旧、研发费用的加计扣除等优惠政策实现。这些税收优惠政策可以降低企业的成本,减少企业创新活动过程中的现金流出量,提高企业的内源融资能力。企业充裕的现金流会使企业更有能力进行创新活动,而创新活动的成果会使企业进一步展开创新活动。

基于以上分析,本文提出:

H1:产业政策促进企业创新水平提升。

创新活动具有需求资金量大、产出不确定性大等特点,但对于大多数民营企业而言,因为其本身不具有相应的资金资源进行创新,没有充足的资金应对创新所面临的风险,对风险较为敏感,相对于产业政策所鼓励的国有企业来说,民营企业信贷审批、税收优惠以及政府补贴等需求并不强烈。民营企业由于自身规模较小,而创新活动需求资金量大,风险较大,所以不会由于政策的原因盲目创新使企业陷入资金链断裂的局面。

基于以上分析,本文提出:

H2:产业政策对企业创新发挥的作用与企业性质相关。

(二)政策介绍

由于产业政策有滞后性,本文将所有政策的影响延后一年,选择2012—2016年的沪市实体经济上市公司为样本,剔除了ST企业和中途转变行业性质的公司,样本总计662家。本文研究“十二五”规划政策对实体经济转型的影响。

2010年10月18日,中国共产党第十七届中央委员会第五次会议通过《关于制定国民经济和社会发展第十二个五年规划的建议》,加快社会主义新农村建设,改造提升制造业,引导投资进一步向民生和社会事业、农业农村、科技创新、生态环保、资源节约等领域倾斜,培育发展战略新兴行业,积极有序发展新一代信息技术、高端装备制造、新能源、新材料、新能源汽车、节能环保、生物等产业,加快推进服务业的发展,加快现代能源产业以及综合运输体系建设,推进海洋经济的发展,加快发展生产性服务业和生活性服务业,全面提高国家信息化水平。由此可知,“十二五”规划明确鼓励的行业类别包括农业、信息技术产业、装备制造业、原材料工业、新能源产业、节能环保产业、轻纺行业、生物产业和服务业。

三、模型选择

(一)被解释变量

现有文献主要采用研发投入和专利数来衡量企业创新。与研发产出相比,研发投入可以更直观地体现政策变动的影响,而相对于企业研发投入,企业专利量也对企业创新成果进行直接的考量,在研究中被广泛采用。本文以企业专利申请数与研发投入作为企业创新的衡量指标。中国的专利分三大类,发明专利、实用新型专利和外观设计专利,其中发明专利的认定最为严格。知识产权局对发明专利的新颖性、创新性和实用性都有严格的要求,发明专利的申请人一般需要花费数年时间才能获得认定,授权率在40%~59%之间,所以发明专利被认为是三类专利中最为优质,也是对企业最有价值的一类专利。因此,本文将企业发明专利申请数与研发投入的自然对数作为企业创新的额外衡量指标。

(二)核心解释变量

解释变量主要用于反映沪市上市公司是否受到产业政策鼓励,本文用产业政策变量表示。对于政策影响的传统估计方法有两种:一种是借助年份虚拟变量表示政策,然后通过回归模型估计出政策的边际影响;另一种是通过具体某种政策实施的强度作为政策变量。本文采用前一种方式进行研究。以《中国经济和社会发展“十二五”规划纲要》、国家发展和改革委员会发布的产业政策文件以及《国务院关于加快培育和发展战略新兴产业的决定》为决策基础,如果相关文件中在该行业前出现“发展”“鼓励”“支持”“调整”等用语,则认为该产业受到产业政策影响,并设置产业政策虚拟变量policy=1,否则policy=0。

(三)控制变量

总资产,以总资产的自然对数表示;现金流,以货币资金和交易性金融资产的自然对数表示;商业银行支持(简称借款),由短期借款与长期借款之和的自然对数表示;股权投资支持(简称股权),以实收资本和资本公积之和的自然对数组成;存货,以存货的自然对数表示;长期股权投资(简称长期投资),以长期投资的自然对数表示;固定资产,以固定资产的自然对数表示;无形资产,以无形资产的自然对数表示;净利润,以净利润的自然对数表示。

(四)模型的设定

按照多元回归设计方法,本文基本模型设定为:

Y=?茁0+?茁1X1 +?茁2X2 +?茁3X3 +?茁4X4 +?茁5X5 +?茁6X6 +?茁7X7+?茁8X8+

?茁9X9+?茁10X10+?茁11X11+?滋

其中Y为被解释变量产业政策,X1、X2为解释变量研发和专利,X3—X11为相关控制变量,?茁0—?茁11为模型的参数,?滋为误差项。

本文以沪市上市公司中的实体经济企业为样本,主要数据来源于国泰安数据库,剔除了金融类、ST类和房地产类行业,并对实体经济的行业进行了细分。

四、实证结果与分析

(一)沪市实体经济企业混合统计回归

1.沪市实体经济企业变量的相关系数分析

从表1可见,数据对应P值均小于0.05,具有显著的统计学意义。研发与专利、固定资产相关程度较低,而现金流和存貨与企业研发投入之间的相关程度非常高,说明实体经济现金多、存货多的企业更爱进行研发投入,但研发投入不一定可以产出专利。固定资产的规模对于研发投入影响不强烈。资产、股权、长期投资、固定资产与净利润的相关程度非常高,说明资产多、股权多、固定资产与长期投资多的企业更容易获取利润。

2.沪市实体经济企业混合回归分析

表2以产业政策为因变量,以研发投入、专利为自变量,以资产、股权、借款、现金流、存货、长期投资、固定资产、无形资产、净利润为控制变量进行混合回归分析。其中,R2=0.1106,调整R2=0.1076,残差平方和=705.83,方程的标准误差为0.46262。检验整个方程显著性的F统计量之P值(Prob>F)=0.0000,表明回归方程是高度显著的。长期投资、无形与净利润三个变量P值(P>t)均不显著,分别为0.284、0.200、0.073,说明政策对长期投资、无形资产、净利润的影响不大。资产的系数为负,可能是由于研发投入未增长而资产规模过大造成的,导致政策效应为负。现金流的数值为负,可能是因为在满足研发投入的情况下过剩,导致政策效应为负。存货为负,可能是企业基于以前的状况与现状形成的,一定情况下会抑制研发,导致政策效应为负。

(二)沪市实体经济企业中民营企业与国有企业混合统计回归

1.沪市实体经济中民营企业与国有企业相关系数

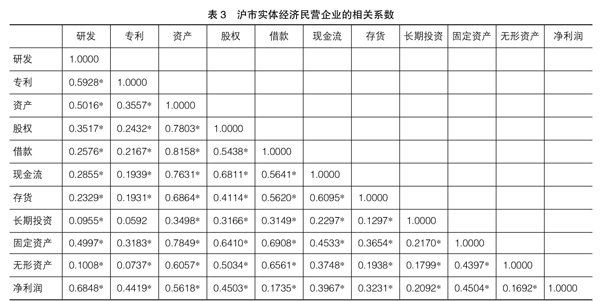

根据表3,长期投资与专利对应的P值高于0.05,不具有显著的统计学意义;其他数据对应P值均小于0.05,具有显著的统计学意义。其中研发与借款、现金流、存货、无形资产的相关程度非常低,而专利、资产与研发投入之间是显著的,说明在民营企业中进行研发的企业考虑的重点在于资产规模(研发投入往往能出成果),而不在于借款多少、现金流的充足、存货的多少和无形资产的多少。值得关注的是研发投入、资产与净利润之间的相关程度是显著的,表明规模大的企业倾向于研发投入,而研发投入会导致净利润的增加。

根据表4,数据对应的P值均小于0.05,具有显著的统计学意义。研发与现金流和存货的相关程度非常高,表明国有企业现金充足,存货多的企业更喜爱研发。固定资产、专利与企业研发投入之间的相关程度非常低,表明热爱购买固定资产与专利的国家企业相对而言研发投入较少。资产、股权、长投与固定资产和净利润的相关程度非常高,表明资产规模大、股权规模大、长期投资规模大、固定资产规模大的企业盈利水平更好。无形资产与资产的相关系数非常高,表明资产规模大的企业更加有实力进行无形资产的购买。

综上所述,民营企业与国有企业的沪市实体经济上市公司中,民营企业自身表现出了独特的生存法则,与国有和总体水平情况不太一样,说明产业政策对民营企业与国有企业的影响不一致,所以产业政策变化对民营企业创新转型和国有企业创新转型的影响是不同的。

2.沪市实体经济中民营企业与国有企业多元回归分析

表5为以产业政策为因变量,以研发投入、专利为自变量,以资产、股权、借款、现金流、存货、长期投资、固定资产、无形资产、净利润为控制变量进行的混合回归分析结果。其中,R2=0.2217,调整R2=0.2129,残差平方和=187.51,方程的标准误差为0.43899。检验整个方程显著性的F统计量之P值(Prob>F)=0.0000,表明回归方程是高度显著的。然而现金流、存货、长期投资、无形资产、净利润五个变量P值(P>t)均不显著,分别为0.316、0.57、0.179、0.206与0.182,特别的是存货、无形资产的系数为负数,与经济理论的预测正好相反,说明政策对沪市民营实体经济企业现金流、存货、长期投资、无形资产、净利润影响不大。资产为负,可能是由于研发投入有限,风险过高,而资产规模过大造成的。存货是企业基于以前的状况与现实形成的,一定情况下会抑制研发,所以政策效应为负。民营企业的资产规模不足以同时支撑研发和购买专利,专利在一定情况下会抑制研发,所以政策效应为负。

表6为以产业政策为因变量,以研发投入、专利为自变量,以资产、股权、借款、现金流、存货、长期投资、固定资产、无形资产、净利润为控制变量进行的混合回归分析结果。其中,R2=0.0889,调整R2=0.0846,残差平方和=502.56,方程的标准误差为0.46613。检验整个方程显著性的F统计量之P值(Prob>F)=0.0000,表明回归方程是高度显著的。然而借款、长期投资与净利润三个变量均不显著,其P值(Prob>F)均不显著,分别为0.124、0.961与0.403,特别是长期投资的系数为负数,与经济理论的预测正好相反,说明政策对沪市国有实体经济的企业的借款情况、长期投资情况及净利润影响不大。资产系数为负,原因在于规模过大,而研发投入在一定情况下未增长。现金流是因为在满足研发投入的情况下过剩,所以现金流系数为负。存货是企业基于以前的状况与现实而形成的,一定情况下会抑制研发,导致政策效应为负。长期投资是企业转型的另一种方向,当长期投资过多,会抑制研发,导致政策效应为负。

综上所述,借款对于實体经济的国有企业创新转型不显著,但对民营企业而言却是显著的,这是由于国有企业一直受到银行等金融机构的青睐,所以政策变化情况对其影响并不大,而民营企业的融资状况较差,当政策变化时金融机构会根据政策变化给予相应宽松的优惠条件;长期投资对于创新转型不是显著的,可能是政策并没有影响企业家们的偏好;净利润对于实体经济转型创新的作用不是显著的,可能是由于研发投入与专利的周期比较长,需要较长时间才能发挥作用。

五、结论和启示

本文结合“十二五”规划相关政策,实证检验了政策变化对实体经济转型的影响,结果发现“十二五”规划政策变化对实体经济转型有明显的促进作用。进一步研究发现,借款、现金流、长期投资、无形资产在政策变化时对民营实体经济转型与国有实体经济转型有不同的影响。由此得出以下启示:首先,产业政策可以促进实体经济转型,但对于一些实体经济而言,目前还存在行业准入,今后应逐步降低准入,从而激发民营企业的创新积极性;其次,产业政策对促进民营实体经济转型有显著的影响,但金融机构对民营企业还存在歧视,差别对待,应逐步消除;最后,实体经济企业普遍总资产净利率偏低,仅超过银行定期存款利率,远远低于虚拟经济行业水平,应逐步提高虚拟经济行业的行业准入,通过增加税收方式降低虚拟经济实际利润,进一步为实体经济转型创造环境。●

【参考文献】

[1] 余明桂,范蕊,钟慧洁.中国产业政策与企业技术创新[J].中国工业经济,2016(12):5-22.

[2] 黎文靖,郑曼妮.实质性创新还是策略性创新:宏观产业政策对微观企业创新的影响[J].经济研究,2016(6):60-73.

[3] WEISS J. Industrial policy in the twenty-first century[R].Working Pape,2011.

[4] 冯登艳.虚拟经济必须依托本国实体经济:冰岛危机的启示[J].商业研究,2010(6):44-47.

[5] 杨彩云.社会融资对实体经济发展影响的实证研究[J].对外经贸,2016(1):93-96.

[6] JACOBAON T, LIND J, ROSZBACH K.Exploting interactions between real activity and the financial stance[J]. Journal of financial stability,2015,1(3):308-341.

- 浅析高校资金使用之充分化

- 冶炼企业主动循环经济模式探讨

- 关于建筑工程施工信息管理的探讨

- 浅析娱乐企业的成本控制

- 企业内部控制存在的问题及对策

- 政治关联与企业绩效企业创新能力关系

- 社区养老服务事业存在的问题和建议

- 高校股份制改造的实践与前景研究

- 经济学视角下的选择创业

- 人力资本视角下城乡收入差距影响因素分析

- 女性贫困人口社会救助研究

- 谈科技文化建设在森工林区转型发展中的作用

- 关于新凯恩斯主义就业理论的几点思考

- 垃圾减量分类活动中社会及个体因素量化分析

- 关于国际公共住房金融的比较与经验教训

- 建设社会养老服务的几点思考

- FDI外包与服务业生产率文献综述

- 我国空气污染治理投资特征的空间计量分析

- 我国旅游产业集群的问题及对策研究

- 休闲旅游活动的主题设计与推广初探

- 提升我国本土高星级酒店竞争力的思考和建议

- 浅谈中国东北发展国际旅游的改进措施

- 关于安徽省旅游收入影响因素的实证分析

- 新型农业经营体系中农民土地保障问题研究

- 新时期农村土地流转的经济效益分析

- trustreceipt

- trust reˌceipt

- trusts

- trustworthily

- trustworthiness

- trustworthinesses

- trustworthy

- trusty

- trust²

- trust¹

- trusˌtee in bankruptcy

- truth

- truthful

- truthfully

- truthfulness

- truthfulnesses

- truthinlendingact

- truth in lending act

- truthlessness

- truthlessnesses

- truths

- truthy

- try

- try again

- try as hard as you can

- 坐回去

- 坐困

- 坐困愁城

- 坐土飞机

- 坐在一条板凳上

- 坐在军帐里出谋划策

- 坐在地下

- 坐在大门洞里下象棋——炮打马踩由自己

- 坐在火山上

- 坐在石磨上吃藕

- 坐在磨盘上——想转

- 坐在茅粪堆上——就得知道自己的屎底子

- 坐在钱眼里

- 坐在飞机上唱歌——尽唱高调

- 坐在飞机上打电话——空谈

- 坐在飞机上放鞭炮——响得高

- 坐在飞机上放鞭炮——响(想)得高

- 坐在马上

- 坐在高处

- 坐在黄鹤楼上看翻船

- 坐地

- 坐地儿

- 坐地儿扣

- 坐地户

- 坐地窝儿