刘明辉+孙冀萍

摘要:为推进生态文明建设,引导领导干部切实履行自然资源管理和生态环境保护责任,亟需构建统一的领导干部自然资源资产离任审计评价指标体系。文章在已有研究成果的基础上,从领导干部自然资源资产管理活动的全链条出发,设立自然资源资产管理投入、过程、产出、成果、影响五个维度的评价指标体系,并提出采用层次分析法和模糊综合评价法对各评价指标进行定量分析和综合评价,以期为领导干部自然资源资产离任审计评价提供指导。

关键词:自然资源 自然资源资产离任审计 评价指标体系

中图分类号:F239 文献标识码:A 文章编号:1002-5812(2016)18-0012-04

一、引言

十八届三中全会首次提出的领导干部自然资源资产离任审计,是一门在吸收审计学、会计学、统计学、环境学、资源学以及管理学等学科成果基础上形成的,横跨人文科学、社会科学和自然科学三大部类的,位于诸多学科交叉、边缘地带的并具有一定应用性的新兴社会学科(刘明辉、孙冀萍,2016)。对于这门新兴学科,理论界和实务界展开了积极的探讨。但当前实务工作主要关注相关资金管理利用及财务收支情况(钱水祥,2016),其核心内容——领导干部自然资源资产责任评价,特别是构建直接针对自然资源资产离任审计的评价指标体系,尚需进一步探索。没有切实可行的评价内容、体系及标准,会使该项审计活动带有很大程度的人为因素,降低审计效率,加大审计风险。为此,本文从领导干部履行自然资源资产管理责任情况这一特殊审计对象入手,试图构建一套基于领导干部自然资源资产管理投入、过程、产出、结果和影响的评价指标体系,以期对该审计活动提供一定的借鉴和指导。

二、文献综述

从中国知网、互联网获取的相关文献来看,学者们在自然资源资产离任审计评价方面已取得一定的成果,但他们研究的视角和方法仍存在差异,主要集中在以下方面:

(一)领导干部自然资源资产离任审计内容

学者从不同角度研究了领导干部自然资源资产离任审计内容。就业务性质内容来说,徐泓、曲婧(2012)侧重自然资源绩效审计研究,提出从自然资源政策、资金、开发保护、使用自然资源、收益分配等方面审计,并构建相应的评价指标体系。蔡春、毕铭悦(2014)指出自然资源资产离任审计内容有财务收支审计、合规性审计、资产负债表审计、绩效审计、政策审计。张宏亮、刘长翠、曹丽娟(2015)认为领导干部自然资源资产离任审计宜采用拓展资源环境审计与经济责任审计的实施模式,并采用主指标和副指标结合的方法,对地区水质状况、空气状况、农地保有量、水资源总量、森林覆盖率等领导干部履责情况进行审计。林进添(2016)以福建省森林资源审计为例,认为主要的审计内容包括约束性考核指标是否完成、采伐是否超限、审查林地占用与征用情况、审查林业专项资金的管理使用情况。从审计环节来看,陈献东(2014)认为应该关注自然资源资产使用、管理及监管情况。刘宝财(2016)以浙江湖州试点为例,提出该审计主要审查自然资源资产财政财务方面、政策法规执行方面以及内部制度管理方面。还有的学者根据自然资源类型,分别研究审计内容。

(二)领导干部自然资源资产离任审计评价方法

大多数学者认为领导干部自然资源资产离任审计是资源环境审计与经济责任审计的结合和延伸,因此评价方法沿用这两种审计,多采用层次模糊分析法和“压力、状态、影响”(PSR)方法。具体打分时,多采用期初值比较打分与目标值法相结合的方法(陈月晴,2015),将领导干部上任前一年与上任年的平均值进行比较,并且将上任以来的均值与目标值比较,从而综合得到评价结果。陈宇(2016)提出以领导干部上任时的水平为基准,用离任时的相关指标进行比较,从而得到评价结果,同时也指出这种方法需要相关部门的配合,具有一定的局限性。

(三)领导干部自然资源资产离任审计评价指标体系

学者根据审计评价内容不同,分别构建了不同的评价指标体系。陈月晴(2015)从压力、状态、响应三方面构建了经济效益压力、资源环境承载压力、自然资源资产状态、环境状态、资源环境投资响应、制度响应、投资响应等指标。刘宝财(2016)针对自然资源资产政策法规制度执行情况、自然资源资产管理责任履行情况、自然资源资产预算编制与执行情况,分为政策法规制度建立健全情况、自然资源资产管理规划情况、重大自然资源资产决策情况、自然资源资产管理合规性、自然资源资产管理有效性、自然资源资产变动准确性、自然资源资产负债编制情况、自然资源资产收入核算情况、自然资源专项资金使用情况9项指标。

与自然资源资产离任审计相关的研究如火如荼,但该审计作为一门新兴社会学科,没有直接经验可以借鉴,理论界和实务界对其内容和重点的认识并不统一(王立彦、李江涛,2016),这为我们研究领导干部自然资源资产离任审计相关课题提供了契机。从已有自然资源资产离任审计评价指标体系的研究成果来看,指标设定并不一致,究其原因,在于领导干部自然资源资产管理责任并不明确,由此确定的指标体系范围必然受到局限,本文将从领导干部所承担的自然资源管理责任出发,试图建立一套系统完整的自然资源资产离任审计评价指标体系。

三、领导干部自然资源资产离任审计评价内容分析

1962年蕾切尔·卡森就曾说过:在资源环境保护和经济利益的博弈中,政府往往与生态专家意见相左。长期以来,政府片面追求经济效益也导致了生态环境损害的加剧。而只有政府担负起主导职责,从决策源头把握对资源环境的关注,才能扭转生态环境损害加剧之现状。十八届三中全会提出我国实行生态环境损害责任终身追究制,这一最严格的生态环境损害责任终身追究制,可以震慑那些不顾生态环境盲目决策、造成严重后果的人,用制度规范政府决策、执行、监督行为。《党政领导干部生态环境损害责任追究办法》第 5、6、7、8 条共列出了 25 种生态环境损害责任追究的事项清单。而国家审计作为国家治理体系中的一项基础性制度安排(刘家义,2015),考察领导干部自然资源资产受托责任履行情况势在必行。

(一)自然资源资产离任审计对象责任界定

从国家审计本身来说,其本质就是检查公共部门的受托责任履行情况的一种审计(杨时展,1995;王光远,1996、2004;蔡春,1994、1996;李建发,1999、2006等)。而领导干部自然资源资产离任审计,着重监督领导干部自然资源资产相关责任履行情况(刘明辉、孙冀萍,2016)。进一步地,根据2015年8月《党政领导干部生态环境损害责任追究办法》,需要对县级以上各级党委、政府及有关部门领导成员,承担的自然资源资产管理的决策、执行及监督行为履行情况审计并追责。

(二)自然资源资产离任审计内容分析

从政治学上讲,既然领导干部负有管理自然资源资产的责任,既需要保护和维护其“权利”,也要限制和监督“权力”。领导干部自然资源资产离任审计作为国家审计,通过监督控制和反馈信息,承担着权力制衡职能的一个重要方面。因此,该审计的视野应该包括领导干部自然资源管理的完整链条,即包括由“投入——过程——产出——成果——影响”诸要素构成的全过程,以反映领导干部承担的自然资源资产管理的决策、执行以及监督责任的履职情况。

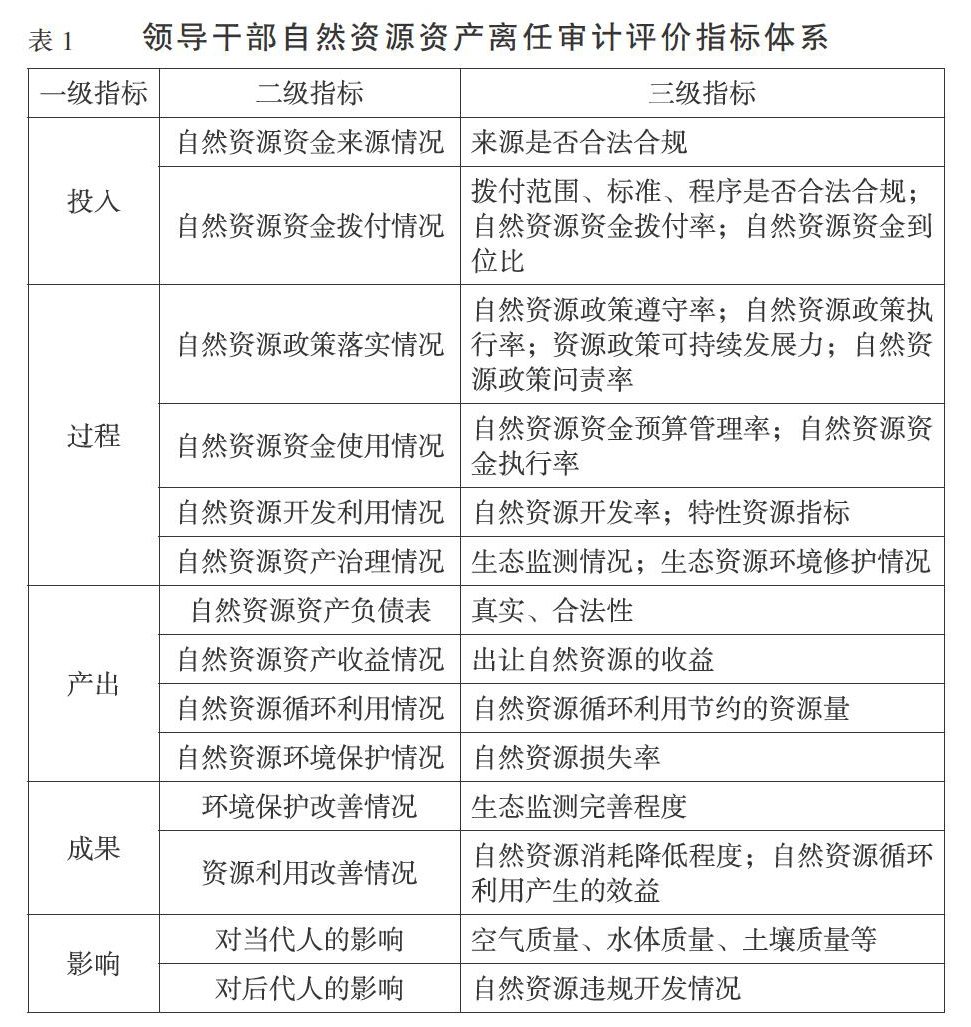

1.审查自然资源资产管理的投入情况。投入是管理活动的起点,领导干部受托进行自然资源资产管理,首先涉及到运用各种要素的问题,比如,我国在进行自然资源开发、保护过程中,以专项资金拨入的资金、配套资金等,而这些要素的运用,就涉及领导干部在自然资源资产管理中的“投入”情况。审查领导干部自然资源资产管理过程中的投入情况,并结合审计活动本身所关注的内容,这部分着重检查相关公共资金的支出范围、标准以及程序是否真实、合法,特别是自然资源资金是否按照进度拨付,拨付的资金是否用于自然资源项目;相关资金来源是否合法合规,自然资源资金纳入预算管理、符合预算目标的情况等。

2.稽核自然资源资产管理过程的履责情况。在自然资源资产管理过程中,领导干部主要承担对职责范围内的事项决策、执行和监管的责任,对自然资源政策的贯彻实施负有不可推诿的责任,因此,审查具体包括自然资源政策的遵守情况;自然资源相关资金的管控和合理使用情况;自然资源开发利用的情况;自然资源资产治理的情况等。

3.鉴证自然资源资产管理的产出情况。自然资源资产管理的产出情况是领导干部所承担的自然资源资产管理责任履行情况最直观、最重要的表现,因此,也是审查的重点,主要关注自然资源管理的效果。比如,自然资源资产的增加,反映在自然资源资产负债表中;自然资源的收益情况;自然资源循环利用情况;自然资源保护的效果等。

4.评价自然资源资产管理的成果。审计领导干部自然资源资产管理的成果,即审查领导干部取得的主要成绩,比如环境保护的改善情况,如生态监测完善程度、空气质量的改善程度、水资源质量改善情况;自然资源改善情况,如资源消耗降低程度、自然资源循环利用产生的效益情况等。

5.评析自然资源资产管理的影响。自然资源资产管理,不同于其他资产管理,不仅要提高现有环境的质量,还要确保生态环境与自然资源的可持续发展,不损害后代的生存和发展。因此,进行领导干部自然资源资产离任审计,既要审查自然资源对当代人的贡献,也要关注自然资源对后代人的影响。

四、自然资源资产离任审计评价指标体系构建

(一)指标体系构建的原则

一是系统性原则。系统理论要求指标的设定必须完整,不局限于某一方面,涵盖范围广,信息量丰富,才能充分地反映领导干部自然资源资产管理责任履行情况。

二是动态性原则。根据利益相关者理论,审计监督要考虑利益相关者的需求。领导干部自然资源资产离任审计评价指标须考虑该项审计活动要实现的目标,根据时间、对象的不同,审计监督的重点要具有相应的灵活性。

三是可控性原则。得到合理的审计结果,需要建立在充分、适当的审计证据的基础上。因此,在构建评价指标体系时,要考虑证据、数据的可得性。

(二)自然资源资产离任审计评价指标选取

根据上述领导干部自然资源资产离任审计的内容,评价指标从投入、过程、产出、结果、影响等五方面选取,如表1所示。

(三)确定指标权重及模糊综合评价

上述指标不同,重要程度也存在差异,需要对重要程度不同的指标赋予不同的权重。一般来说,学者们权重分配的方法有德尔菲法、层次分析法(AHP法)以及层次变权综合评价法(黄溶冰,2013)。笔者认为模糊层次分析法处理权重,可以有效地综合定性和定量指标,最终得到一个优劣界定,以供审计结果的得出。

1.构造判断矩阵。层次分析法中,构建两两比较的判断矩阵,采用1—9标度方法进行度量,根据同一层次评价指标的相对重要性赋予各元素相应的权重。

2.计算各层指标权重。对判断矩阵进行赋值量化后,下一步可以根据AHP软件计算各个准则层和指标层因素的权重(此处省略原理推导)。

3.进行一致性检验。一般来说,我们采用随机一致性比率判断矩阵是否具有首尾一贯性。计算结果若大于0.1,说明该判断矩阵缺乏满意的一致性,需要调整判断矩阵中的元素。若结果小于0.1,可以认为该判断矩阵具有满意的一致性。此时,矩阵中对应的特征向量标准化后,就可以作为该层次指标体系的权重。

4.得出模糊综合评价。将各层次的因素按照高低顺序、逐级向上进行综合评价,直到得出最终的评价结果。审计人员可以针对各项指标对每一评价对象逐项进行评分,最后根据公式计算出评价对象的综合分值。

五、自然资源资产离任审计指标评价标准探索

考虑到领导干部自然资源资产离任审计活动的特殊性,我们认为以领导干部上任时的水平为基准,用离任时的相关指标进行比较,从而得出最终评价。一般来说,若与期初得分持平的话,可得75分;比期初得分高,根据超出比例等比例加分(每增加1%,加1分);相应地,若比期初指标差,则加倍减分(每减少1%,扣2分)。得分75以上,评价为“较好”;得分低于75,评价为“较差”,评分低于50的,评价为“差”。

在审计过程中,还需注意的是有关指标的计算要依靠其他相关部门的合作,来提高审计部门的工作效率。

六、结语

本文基于领导干部履行自然资源资产管理职责的全链条视角,从投入、过程、产出、成果、影响五方面分析审计内容,选取了多项指标,运用层次分析法构造了判断矩阵,得到指标的权重,初步构建了自然资源资产离任审计评价指标体系,结合模糊综合评价的方法,进行领导干部自然资源资产履责情况的评价。但领导干部自然资源资产离任审计是一个全新的综合的课题,需要多部门的协作和支持,并采用先试点的方式推行,以期强调生态责任追究制,推动生态文明建设。

参考文献:

[1]Andy.Public Accountability and Performance Auditing in Government[J].International Journal of Auditing,2002,6(2):109-118.

[2]陈献东.开展领导干部自然资源资产离任审计的若干思考[J].审计研究,2014,(05):15-19.

[3]蔡春,毕铭悦.关于自然资源资产离任审计的理论思考[J].审计研究,2014,(05):3-9.

[4]陈波,卜璠琦.论自然资源资产离任审计的目标与内容[J].会计之友,2014,(36):10-13.

[5]陈宇.国家治理视角下山西省自然资源资产离任审计评价与法律保障研究[J].当代会计,2016,(04):43-45.

[6]刘家义.国家治理现代化进程中的国家审计:制度保障与实践逻辑[J].中国社会科学,2015,(09):64-83.

[7]刘明辉,孙冀萍.论自然资源资产负债表的学科属性[J].会计研究,2016,(06).

[8]刘明辉,孙冀萍.领导干部自然资源资产离任审计要素研究[J].审计与经济究,2016,(04):12-20 .

[9]林进添.主体功能区分类视角下的森林资源离任审计——基于福建省ZP县自然资源资产离任审计试点的调研[J].福建江夏学院学报,2016,(01):8-15.

[10]刘宝财.基于自然资源资产责任审计评价指标体系研究[J].财政监督,2016,(08):98-100.

[11]钱水祥.领导干部自然资源资产离任审计研究[J].浙江社会科学,2016,(03):151-155.

[12]王立彦,李江涛.环境审计体系多纬度架构与职业化——《领导干部自然资源资产离任审计试点方案》对环境审计的启动[J].中国环境管理,2016,(01):38-44.

[13]徐泓,曲婧.自然资源绩效审计的目标、内容和评价指标体系初探[J].审计研究,2012,(01):14-19.

[14]张宏亮,刘恋,曹丽娟.自然资源资产离任审计专题研讨会综述[J].审计研究,2014,(04):58-62.

[15]张宏亮,刘长翠,曹丽娟.地方领导人自然资源资产离任审计探讨——框架构建及案例运用[J].审计研究,2015,(02):14-20.

作者简介:

刘明辉,男,教授,博导,东北财经大学会计学院,主要从事审计理论与国家审计研究。

孙冀萍,女,太原师范学院经济系讲师,东北财经大学会计学博士生;研究方向:审计理论与实务研究。

- 浅谈小学数学教学管理问题研究

- 小学数学教学如何培养学生的思维能力

- 浅谈高中数学高效课堂的构建

- 浅谈农村小学数学教学与素质教育

- 试析初中数学“翻转课堂”教学

- 试析多向思维能力在小学数学教学中的探究

- 快乐教学,寓教于“图”

- 初中数学课堂教学中引入信息加工理论的策略探讨

- 基于微课的小学数学逻辑思维能力的训练研究

- 多元化教学方式在初中数学中的应用研究

- 论支架式教学法对高职英语教学的作用构架

- 英语教学生活化探索

- 互联网+背景下高职英语口语教学模式创新与实施策略研究

- 虚拟现实与扩增实境技术在英语教学中的应用

- 浅议小组教学法在高职智能控制专业英语课堂教学中的运用与实践

- 小组合作模式在初中英语教学中的渗透分析

- 信息化技术与高职体育课程教学整合的研究与建设

- 高职院校体育教学存在的问题分析及对策研究

- 浅谈青少年游泳运动员大强度训练后恢复的方法

- 在体育课中进行学案教学的探讨

- 试析如何做好煤矿机电安全技术培训工作

- Flash动画设计课程教学研究与探讨

- 基于项目式教学的数字电子技术教学改革探讨

- 浅谈新形势下加强中职院校会计专业学生技能培养的策略

- 基于虚拟现实技术和项目教学下高职动漫专业建设的改革与探究

- differer

- differers

- differing

- differs

- differ-with

- difficult

- difficultate

- difficult/awkward

- difficult/hard

- difficulties

- difficultly

- difficultness

- difficult position

- difficulty

- diffidence

- diffident

- diffidently

- diffidentness

- diffidentnesses

- diffract

- diffracted

- diffracting

- diffraction

- diffractogram

- diffracts

- 复殿

- 复殿重廊

- 复沓

- 复沓式

- 复活

- 复活节

- 复活节岛

- 复活赛

- 复涧重岭

- 复演

- 复照

- 复燃

- 复燃灰

- 复牌

- 复牒代名词

- 复现

- 复瓿

- 复生

- 复电

- 复病

- 复盐

- 复盖

- 复盖着雪的原野

- 复盘

- 复目的位