李莉 王琼 余红兵 段少强

【摘 要】 实行有償使用是推进我国城市地下综合管廊持续健康发展的主要机制,而如何建立科学、合理的测算模型则是众多城市在确定有偿使用费标准过程中所面临的重大课题,直接关系到综合管廊PPP项目能否顺利运营。文章分析了目前几类模型值得商榷之处,根据综合管廊PPP项目的特点和经济属性,在分析二部定价法的价格构成及其适用性的基础上,以此作为理论依据构建了新的综合管廊入廊费测算模型,以山西省太原市晋源东区地下综合管廊项目为例,检验了该测算模型的应用效果,合理与实用的测算模型具有推广价值,为准公共物品定价或其他地方的具体PPP项目定价提供参考、借鉴。

【关键词】 综合管廊; PPP项目; 二部定价法; 入廊费; 测算模型

【中图分类号】 F726.2 ?【文献标识码】 A ?【文章编号】 1004-5937(2020)16-0089-06

一、引言

为了吸引社会资本参与,减轻政府当期财政支出压力,提升公共服务的供给质量和效率,我国城市地下综合管廊项目大多采用政府与社会资本合作(PPP)模式建设和运营,一般由政府授权的出资机构与社会资本方共同出资组建项目公司,由项目公司在合作期限内按照PPP项目合同的约定,负责项目的投资、融资、建设和运营维护,合作期满移交给政府主管部门或其指定机构[1-2]。

由于综合管廊需要一次性投入的建设成本较高,且建成后综合管廊本身运营维护费就比管线采用直埋方式建设的运营维护费也要高,因此,收取管线入廊费和日常维护费,是保障社会资本获得合理收益、维持综合管廊持续运营的前提条件[3-5],是国务院关于推进综合管廊建设的指导意见之一。如何引导、规范供需双方协商确定收费标准,形成合理的收费机制,是我国在推进城市地下综合管廊建设过程中所必须面对的新课题。

我国综合管廊有偿使用费标准的确定主要有双方协商定价、政府协调定价、政府定价或指导价三种形式,采用PPP模式实施的综合管廊更多的是采用政府指导价。无论采用哪一种形式,成本调查、建立模型、测算、专家论证等都是定价必须履行的程序,而入廊费和日常维护费测算模型的构建则是其中的关键环节,是确定收费标准的基础,也是衡量其是否科学、合理的关键。

目前,虽然我国针对入廊费测算模型的研究尚处于探索阶段,但也呈现出“百花齐放、百家争鸣”的局面,众多专家、学者提出了不同的方法。王曦等[6]通过博弈决策分析法,对入廊费测算模型进行了研究,但其研究方向主要侧重于综合管廊的运营者与入廊管线单位的博弈,更多的是从商业化的角度考虑的。随后李平[7]又通过对综合管廊的经济属性进行研究,提出了采用费用效益分析法构建入廊费测算模型,但只是初步模型,缺少具体的分析与实例论证。韦海民等[8]利用双层规划模型研究综合管廊入廊定价问题,将政府方作为定价决策的上层,社会资本方和管线单位作为决策的下层,建立政府、社会资本方与管线单位分别以社会福利最大化、预期收益最大化和保留效用最大化为目标的双层规划模型,但其测算模型过于复杂,且模型的求解难度极大,其实用性有待进一步检验。

入廊费是一种由入廊管线单位向综合管廊建设运营单位一次性支付或分期支付的费用,主要用于弥补管廊建设成本。构建入廊费测算模型的实质就是为了解决各入廊管线单位分摊建设成本比例的问题,需要从综合管廊作为准公共物品属性的经济特性出发,不仅要兼顾费用合理与经济福利最大化,还要考虑该方法的可操作性。本文选择适用于以上需求的二部定价法原理构建了入廊费测算模型,并通过对太原市晋源东区综合管廊PPP项目进行实例测算、分析,以验证该测算模型的合理性和实用性。

二、二部定价法

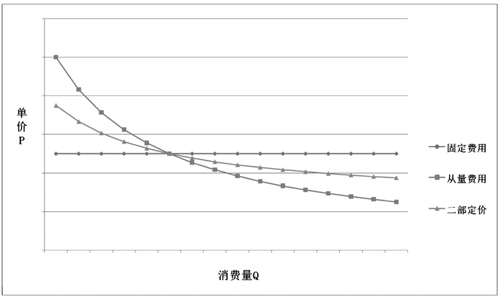

一般来说,公共物品的定价主要有平均成本定价法、二部定价法和负荷定价法。其中,二部定价是固定基础定价与从量定价两者的结合,就是将价格分为固定费和从量费两个部分的定价方法,是用以反映成本结构的一种定价体系。固定费用按通常情况下消费者人数计算的平均固定成本来确定,这部分费用与消费数量无关;从量费用按边际成本等于边际效用的原则来确定,与消费数量直接相关。

假设固定费用总额为W,消费者总数为N,基本费用为E,则每一个消费者平均收费额为E=;假设从量费用为B,消费者的消费量为Q,边际单价为MC,根据边际成本定价的从量单价为B(Q)=MC。二部定价的公式为P=E+MC=+B(Q)。

如图1所示,随着消费量的增加,经营成本单价逐渐递减,固定费用与消费量无关,是按类别、按时间支付的一种“基础费”,而二部定价是将两者合一。当消费量小于边际消费量时,采用二部定价,则可避免企业的经营成本单价过高而造成亏损,导致企业无法持续经营;当消费量大于边际消费量时,采用二部定价,则可避免由于企业的经营成本单价过低而形成的巨额利润,导致社会经济福利失衡。因此二部定价法可以保障企业的收支平衡,同时可以实现资源的有效配置,促进社会福利增长,对于准公共物品属性的商品而言,具有其合理性,广泛应用于我国高速公路、地铁、高铁、自来水等准公共物品的定价体系[9]。

综合管廊作为一种市政基础设施,是介于公共物品和私人物品之间的准公共物品[10-11],综合管廊的建设、运营也具有准经营属性。因此构建入廊费测算模型,既要考虑其公益属性,又要兼顾其商业属性。

二部定价法具有“以企业收支平衡为条件实现经济福利最大化”的特性,由于综合管廊PPP项目同我国高速公路、地铁、高铁等项目类似,都存在初期固定投资巨大,且具有一定的自然垄断性,而在使用过程中的边际成本相对较小,故在综合管廊PPP项目入廊费测算模型的构建中运用二部定价法,既可以合理地补偿综合管廊的建设投资,又保证了管廊的充分利用,实现资源的有效配置,因此将二部定价法运用到入廊费模型的构建中,具有相对的合理性和实用性。

三、入廊费测算模型的构建

(一)入廊费构成因素及选取

根据国家发展改革委、住房和城乡建设部发布的《城市地下综合管廊实行有偿使用制度的指导意见》(发改价格〔2015〕2754号)文件[12-14],入廊费测算模型构建可考虑的费用构成因素有:

1.城市地下综合管廊本体及附属设施的合理建设投资。

2.城市地下综合管廊本体及附属设施建设投资合理回报,原则上参考金融机构长期贷款利率确定(政府财政资金投入形成的资产不计算投资回报)。

3.各入廊管线占用管廊空间的比例。

4.各管线在不进入管廊情况下的单独敷设成本(含道路占用挖掘费,不含管材购置及安装费用,下同)。

5.管廊设计寿命周期内,各管线在不进入管廊情况下所需的重复单独敷设成本。

6.管廊设计寿命周期内,各入廊管线与不进入管廊的情况相比,因管线破损率以及水、热、气等漏损率降低而节省的管线维护和生产经营成本。

7.其他影响因素。

以上7条费用构成因素中,1—3为现有城市地下综合管廊建设所涉及的组成因素,4—6为原有直埋敷设下的费用成本,其中4为单独敷设一次的费用成本,5—6则为通过对比综合管廊与直埋敷设的两种建造模式,直埋敷设由于管线的重复敷设及破损漏损等因素所产生的费用成本。

费用因素的选取及其组合是衡量入廊费测算模型合理性、可行性的关键,众多学者对其进行了研究。

马祥军[15]提出采用“直埋成本+间接成本”,即选取4—6为费用构成因素的方式构建入廊费测算模型,通过实例项目实践,采用此模型进行测算,考虑了综合管廊全寿命周期内按直埋法施工后更新次数及维护成本,对各管线单位的收费与其现阶段支出相当,各管线单位容易接受,但只是从管线单位角度进行的测算,相比于地下管廊建设投资,入廊费收费过低,如果要保证项目公司合理投资回报,势必将导致政府可行性缺口补助增大,背离了减轻政府当期财政支出压力的初衷。

张子钰[16]提出“综合系数”法,即选取1—6均作为测算模型费用构成因素,采用该模型进行测算,虽然综合考虑了现行综合管廊的建设成本与原有模式下各管線的直埋成本两方面的因素,但从入廊费收取的用途来说,“入廊费主要用于弥补管廊建设成本”,原直埋成本只是入廊费定价的参考因素,而不是决定性因素,两者在定价时其作用是不同的,而直埋法随着经济社会的发展也必将逐步淘汰,以此作为费用测算的构成因素之一,不利于综合管廊的可持续发展。

王英[17]提出以“建设成本”即选取1—3作为测算模型构成因素,虽然其考虑了综合管廊入廊费的用途,但其仅通过各管线占管廊的空间比例来设置建设投资分摊比例,未考虑各类型管线的社会公益性和准公共物品属性,其合理性值得商榷。

本文基于综合管廊作为准公共物品的经济属性、PPP项目的项目特性以及入廊费的用途,在以综合管廊本体及附属设施的合理建设成本、建设投资的合理回报以及各入廊管线的空间占比作为入廊费测算模型费用构成因素的基础上,根据二部定价法原理构建入廊费测算模型。

(二)入廊费测算模型的构建

首先,从入廊费的本质与作用出发,由于入廊费主要用于弥补综合管廊建设成本,故将综合管廊的建设投资作为各种管线分摊的总基数。

其次,在综合管廊运营期内,建设投资及合理回报不会因入廊管线种类、数量(即二部定价法中的消费量)的变化而发生变化,即是固定费用,这部分费用要分摊到管廊内设计的所有管线,因此,固定单价与所设计管线的总长度成反比。

再次,另一部分费用则与入廊管线的种类、数量(即二部定价法中的消费量)有关,即从量费用,这部分费用与该入廊管线的长度成反比,也分别与建设投资及合理回报、该管线所占综合管廊空间比成正比。

最后,根据二部定价法原理,需要设置一个权重系数来平衡固定费用和从量费用,在此基础上构建的入廊费测算模型为:

入廊费单价=固定单价×(1-权重系数)+从量单价×权重系数,其中:

固定单价=(建设投资+合理回报)÷各类型入廊管线的总长度

从量单价=(建设投资+合理回报)×该管线所占管廊空间比÷该入廊管线长度

用公式则可表示为:

其中,Yi表示管线i的入廊费,Pi表示管线i的入廊费单价,Ai表示管线i的从量单价,R表示入廊费的固定单价,Li表示管线i入廊管线的长度,T表示综合管廊的建设成本,r表示综合管廊的建设合理回报,Vi表示管线i占用管廊空间的比例,k为权重系数,调整其固定单价与从量单价的权重占比,0≤k≤1。

在通过二部定价法构建的入廊费测算模型中,k作为权重系数,在微观的具体项目中,起到调整固定单价与从量单价的作用;从宏观的社会角度来看,它起到了平衡项目公司合理收益和消费者享受的社会福利之间的作用。在不同的地域、不同的发展阶段、不同的项目中,权重系数的取定应是不同的。

四、管廊费测试模型的案例应用

太原市晋源东区城市地下综合管廊总建设长度约10公里,大部分路段采用五舱断面矩形布置,局部路段采用四舱断面矩形布置,入廊管线包括给水、中水、雨水、污水、电力、通信、天然气、热力等类别。该项目总投资约21亿元,由太原市政府授权的出资代表机构与中选投资人共同组建项目公司,属于典型的综合管廊PPP项目,该综合管廊具有建设规模大、入廊管线种类多、管廊舱数多、管廊断面大等特点。因此本文以该项目为例进行实例研究,构建该项目的入廊费测算模型,并将测算结果推入市场,进行市场检测与验证。

(一)数据收集与整理

该项目共分为五个路段,其中古城大街全长3.68公里,管廊为四舱断面矩形布置;实验路综合管廊全长0.84公里,为五舱断面矩形布置;纬三路综合管廊全长3.645公里,为五舱断面矩形布置;经二路管廊全长0.795公里,为五舱断面矩形布置;经三路全长1.19公里分三舱和四舱断面矩形布置。

根据本文构建的入廊费测算模型可知,需收集的基础数据主要包括综合管廊的建设成本、综合管廊建设的合理回报率、各类型管线占用管廊的空间比例、各类型入廊管线的长度。

通过研究该项目的可行性研究报告及相关施工图纸等资料,对原始数据进行了收集、统计,对各类型入廊管线的各计算参数进行了分类汇总,具体参见表1。由于该项目各类别管线的规格较多,仅采取每类型管线中的典型规格数据来进行分析。

(二)数据分析及测算

根据综合管廊PPP项目合同,社会资本方出资占比为60%,政府出资占比为40%,其中政府投资部分不计算投资回报。同时,该项目由于变更新增污水和雨水,导致管廊的建设投资大幅增加,其增加投资额将近一半,故将污水与雨水同其他类别的管线分列计算。

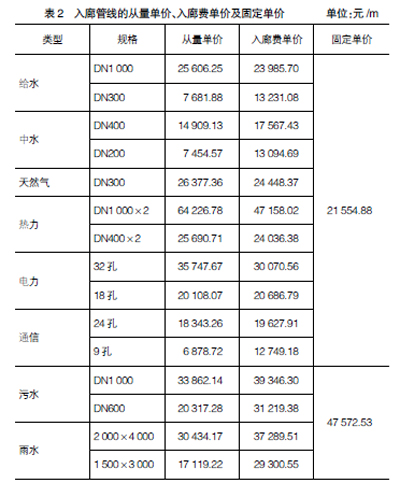

通过将表1数据代入公式1,可得各类型管线的从量单价、入廊费单价、固定单价,如表2所示。

为了更直观地体现从量单价、入廊费单价与固定单价的关系,构建了各类型管线入廊费单价的条形图,如图2所示。

从图2可知,给水DN1 000、天然气DN300、热力DN1 000×2、热力DN400×2、电力32孔其从量单价大于入廊费单价,说明其消费量对单价的影响程度较大,即其平均投入成本较高,采用入廊费单价,可降低企业的平均成本,增加入廊管线企业的积极性。

给水DN300、中水DN400、中水DN200、电力18孔、通讯24孔、通讯9孔、污水DN1 000、污水DN600、雨水2 000×

4 000、雨水1 500×3 000其从量单价低于入廊费单价,说明固定费用投资对其产生的影响大于消费量变动对其产生的影响,即其平均投入成本较低,单位利润率高,采用入廊费单价,可以避免企业由于成本过低而造成的巨额利润,有利于维持社会公共产品的公益性。

由此可以看出,若在入廊费的定价时采用单一的从量单价作为入廊费收费价格,单一地从供需角度进行产品定价,而未考虑管廊作为准公共产品的公共属性,则会由于单位成本过高而使得企业长期亏损,必须依靠政府补贴维持运行,将会给政府财政带来沉重的压力;若采用单一的固定单价作为入廊费收费价格,从入廊管线种类进行产品定价,而未考虑各管线对管廊的占用率、对公共资源的占用成本、与消费者基本权利的密切程度以及各管线的公益性及投资回报率,会使得部分入廊管线单位因意愿下降而导致管线不入廊的情况发生,进而导致公共产品的社会福利产生损害。而采用“二部定价法”,可以在保证各入廊管线及管廊运营单位收支平衡的基础上,最大限度地实现其经济福利的最大化,因此采用二部定價法进行管廊入廊费的测算,具有一定的科学性和可行性。

(三)入廊费测算模型的应用效果

在太原市晋源东区城市地下综合管廊PPP项目第三方咨询服务过程中,笔者基于二部法构建的入廊费测算模型得到了政府主管部门、项目公司、入廊管线单位等相关方的共同认可。根据该入廊费测算模型的测算结果,太原市政府按照《政府制定价格行为规则》(国家发展和改革委员会令第7号)规定的程序,于2018年1月10日下发文件,出台了晋源东区城市地下综合管廊有偿使用费指导价格,即在入廊费单价的基础上提出了建议执行价——入廊费单价的10%。

目前,全国众多地区虽然也出台了相关的入廊费收费标准,但实际执行情况却并不理想,大都还是由政府财政兜底。而太原市晋源东区城市地下综合管廊的项目公司已与各管线单位按政府提出的建议执行价协商一致,各入廊管线单位与管廊建设单位达成初步协议,约定了相关的收费依据及支付方式,保障了该PPP项目的顺利实施,也进一步验证了其测算模型的科学性、合理性以及可行性。

五、结语及展望

基于二部定价法原理构建的测算模型的最显著特征是入廊费单价由固定费用与从量费用两部分组成,客观地反映了入廊费单价与各费用构成因素之间的逻辑和数学关系,是一种与国内现有模型完全不同的独特模型,具有方法简便、可操作性强、能够准确计量、计算工作量小等特点。

基于二部定价法原理建立的综合管廊入廊费测算模型,均衡了综合管廊项目公司的效益平衡与社会公益性,不仅有利于调动运营和入廊单位的积极性,还有利于促进综合管廊资源的充分利用,进而有利于促进综合管廊的健康发展。

目前,我国对自然垄断下的准公共物品的定价还处于摸索阶段,本文构建的定价测算模型提供了一种新的思路。采用二部定价法构建入廊费测算模型,能够根据不同地区、不同项目的特点来测算入廊费的收费标准,通用性较强,适用范围较广,具有一定的推广价值及应用前景。

【参考文献】

[1] 王正瑜.地下综合管廊项目PPP模式简析[J].商品与质量,2016(17):299-300.

[2] 王璇,陈寿标.对综合管沟规划设计中若干问题的思考[J].地下空间与工程学报,2006(4):523-527.

[3] 崔启明,张宏,韦翔.城市综合管廊收费定价模式探讨[J].建筑经济,2016(9):11-15.

[4] 潘胜强.城市基础设施建设投融资管理及其绩效评价[M].长沙:湖南师范大学出版社,2009.

[5] 陈雍君,宁楠,汪雯娟,等.地下综合管廊入廊收费定价模式研究[J].建筑经济,2017(9):23-28.

[6] 王曦,祝付玲.基于博弈分析的城市综合管廊收费对策研究[J].地下空间与工程学报,2013(2):197-203.

[7] 李平.综合管廊定价标准研究[J].现代经济信息,2016(12):338-340.

[8] 韦海民,李轶豪.基于双层规划模型的地下综合管廊PPP项目入廊定价研究[J].隧道建设,2018(12):1927-1934.

[9] 郑弘浩,林成,张诗烨.杭州地铁一号线最优定价问题研究[J].商界论坛,2013(13):184-185.

[10] 赵全新.我国PPP模式下的公共产品定价问题研究[J].发展改革理论与实践,2017(3):49-54.

[11] 沈荣,周小春.宁波城市地下综合管廊收费定价研究[J].建筑经济,2017(12):38-41.

[12] 韦海民,李轶豪.地下综合管廊PPP项目入廊定价影响因素研究[J].会计之友,2018(22):101-107.

[13] 乔柱,刘伊生,张宏,等.综合管廊有偿使用的收费定价研究[J].地下空间与工程学报,2018(2):306-314.

[14] 周鲜华,潘宏婷,沈云飞.地下综合管廊PPP模式风险因素评价[J].会计之友,2017(13):59-64.

[15] 马祥军.滕州高铁新区地下综合管廊入廊费和运维费的探讨[J].山东交通科技,2017(4):75-79.

[16] 张子钰.城市地下综合管廊定价模型及实证研究[J].地下空间与工程学报,2018(2):299-305.

[17] 王英.城市地下综合管廊“一项目一价”的测算方法研究[J].工程造价管理,2018(1):47-54.

- 公立医院自主采购全流程规范化管理的探索实践

- 基于财务视角的投资项目决策研究

- 物业行业企业全面预算管理探究

- 房地产企业全面预算管理中的存在的困难与对策

- 跨地区经营总分公司资金管理存在的问题及解决对策

- 房地产企业开发项目可行性研究存在的问题及对策

- ERP环境下有形动产租赁企业完善内部控制的策略浅析

- 探讨企业合同管理的法律风险控制策略

- 农产品市场营销的现状和创新对策分析

- 浅谈中小学公用经费管理

- 新形势下优化财政税收体制的对策探究

- 关于公立医院实施全面预算管理的探讨

- 行政事业单位内部控制常见的问题及相应对策

- PDCA在公立医院绩效管理中的应用浅析

- 浅谈事业单位固定资产管理的创新思路

- 行政事业单位固定资产管理的问题及对策浅析

- 行政事业单位内控制度的问题及对策研究

- 关于加强行政事业单位固定资产管理的思考

- 新形势下中等职业学校固定资产管理问题与对策

- 地铁通信传输维护维修项目委外合同管理常见问题与策略分析

- 基层行政事业单位内控建设问题分析与完善建议

- 军工固定资产投资项目设备仪器申报与实施过程中常见问题与建议

- 加强行政事业单位内部控制建设的思考

- 关于加强行政事业单位国有资产管理的思考

- 新形势下高校如何做好政府采购工作

- break out in

- break out in a sweat/break into a sweat

- break out in sth

- break out of

- break out (of something)

- break out (of sth)

- break ranks

- break-ranks

- breaks

- break's

- breaksaway

- break sb's heart

- break sb's spirit/resolve/will etc

- break sb's train of thought

- breaks down

- breaks in

- breaks off

- break somebody/something in

- break somebodyup

- break someone in

- break somethingdown

- break something in

- break somethingoff

- break somethingup

- breaks out

- 闻见屁就想吃屎

- 闻见异辞

- 闻见欲众,而采择欲谨

- 闻见狗肉香,神仙也跳墙

- 闻见香味儿,吃不上

- 闻言

- 闻誉

- 闻讯

- 闻识

- 闻诵

- 闻谤而怒者,谗之由也;见誉而喜者,佞之媒也

- 闻起来臭,吃起来香

- 闻蹄(问题)

- 闻达

- 闻过则喜

- 闻道

- 闻道有先后,术业有专攻

- 闻道百, 以为莫己若。

- 闻钟始觉山藏寺

- 闻问

- 闻闻

- 闻阈

- 闻陇水而掩泣

- 闻难思解,见利思避

- 闻雷