刘思宏

[摘 要] 民营企业是我国国民经济的重要组成部分,研究民营企业绩效的影响因素,分析民营企业资本结构与公司绩效的相关关系,对于提高民营企业的市场竞争力,促进民营企业的持续健康发展有着重要意义。本文以2008年之前在沪深两市主板上市的241个民营企业为研究对象,通过运用因子分析和多元线性回归分析,就民营企业资本机构对公司绩效的影响进行了综合评价。

[关键词] 中国民营企业;资本结构;公司绩效

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2017. 13. 012

[中图分类号] F276.6 [文献标识码] A [文章编号] 1673 - 0194(2017)13- 0027- 05

1 研究综述

在深化供给侧结构性改革,“三去一降一补”不断深化的背景下,探索促进企业绩效提高的最佳资本结构成为经济学的热点问题。在中国,民营企业是推动中国经济发展的重要力量,截至2015年底,中国民营企业注册资本42 146万亿,出口创汇1 749.68亿元人民币,进出口总值占同期中国进出口总值的比重为34.5%,固定投资占社会固定投资总额的62%。然而,现阶段,中国民营企业面临资本结构优化、公司绩效影响潜在因素分析、发展方向调整确定等一系列难题,研究民营企业资本结构对公司绩效的影响,对于节约民营企业融资成本,提高企业运营成效、优化资源配置有着重要意义。

MM理论标志着现代资本结构理论的建立,在此基础上,Jensen and Meckling(1976)、Warner(1977)等人的资本结构理论、Stulz(1988)、Aghion and Bolton(1992)的管理控制理论以及Dimaond(1989)的声誉模型、Hirshlerfer and Thakor(1989)的债务缓和模型对企业资本结构进行了富有成果的研究,资本结构对公司绩效的影响逐渐成为现代公司治理结构中研究的热点问题。

在国内,李钰和郑若娟(2014)、李志凤(2014)等运用主成分分析模型,李兴尧和钱琴(2011)、屈海涛(2014)等运用因子分子评价模型,池国华和张智楠(2008)、马方和赵金杰(2010)、方心童和高诚昊(2015)等运用经济增加值评价模型,对中国企业绩效影响因素进行了研究。随着国内学者对公司绩效评价方法研究的不断深入,公司绩效评价体系、评价方法也不断完善,在评价指标的选取方面由单一指标向多维度财务指标发展,由财务指标向财务指标和非财务指标相结合的方向发展,在评价方法上由主管评价法向客观赋权法方向发展。

2 中国民营资本结构对公司绩效影响的模型设计

2.1 样本选择

本文按照以下标准确定研究样本:

(1)考虑到数据的来源,本文以在沪深股票交易所主板上市的民营企业为研究对象。

(2)考虑到研究样本的稳定性,本文以2008年之前在沪深股票交易市场主板上市且在2009-2015年间持续经营的民营企业为研究对象。

(3)考虑到研究样本的健康发展,本文剔除出现特别处理(Special Treatment,ST)、退市预警(即终止上市风险的特别处理,*ST)的上市民营企业。

(4)考虑到金融行业自身发展的特殊性,本文剔除金融类上市民营企业。

(5)本文参考张玲萍(2013)的研究方法,剔除长期负债接近于零,负债大于资产的上市民营企业。

根据以上标准,本文共得到272个样本数据,在此基础上,本文又剔除了31个异常数据样本,共计241个样本总量。

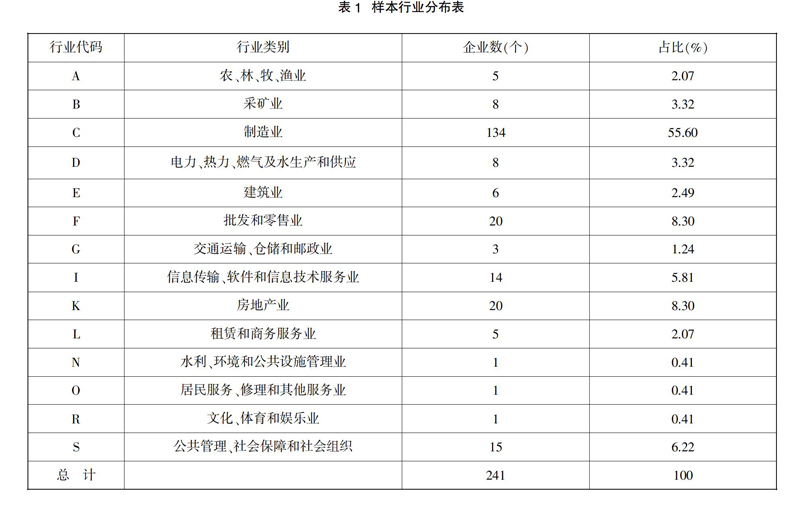

参考《上市公司行业分类指引》,本文研究的241个研究样本分布行业和分布领域如表1所示。

2.2 模型设计

本文提出如下模型假设。

(1)H1:民营主板上市企业的资产负债率与公司绩效间呈负相关关系。

基于Myers and Majluf(1984)企业融资的一般选择,企业获取资金的方式和途径包括内外两个方面。而企业获得资金的途径和方式与企业的负债成本息息相关。一般来讲,优质企业由于信用、经营方式等原因,负债成本较低。基于H1假设,本文建立模型Ⅰ:

Y1=α1+β1DAR+λ1SIZE+μ1GROW+ε1

其中,Y1表示公司绩效,DAR表示资产负债率,SIZE表示公司规模,GROW表示公司发展潜力,α1、β1、λ1、μ1、ε1为常数项。

(2)H2:从偿债期限来看,短期负债率与公司绩效呈负相关关系。

H3:长期负债率与公司绩效呈正相关关系。

基于Tobin(1969)Q值理論对负债率与公司毛利率影响的研究,短期负债(融资期限在一年以内)主要是用于解决企业临时性的资金需求,偿还期限短,难以进行长期战略投资。基于H2、H3的假设,本文建立模型Ⅱ:

Y2=α2+β2SDAR+δ2LDAR+λ2SIZE+μ2GROW+ε2

其中,Y2表示公司绩效,SDAR表示短期资产负债率,LDAR表示长期资产负债率,SIZE表示公司规模,GROW表示公司发展潜力,α2、β2、δ2、λ2、μ2、ε2为常数项。

(3)H4:从利息结构来看,有息负债与公司绩效呈负相关关系。

基于Modigliani and Miller(1958,1963)的理论研究,负债融资改变公司的资本结构比例,考虑到现阶段我国资本和金融市场的发育程度,负债融资的成本效益可能大于负债融资的税后效益,我国民营主板上市企业更多的是依靠短期负债,企业还面临着较大的流动性压力。基于H4的假设,本文建立模型Ⅲ:

Y3=α3+η3IDAR+λ3SIZE+μ3GROW+ε3

其中,Y3表示公司绩效,IDAR表示有息负债率,SIZE表示公司规模,GROW表示公司发展潜力,α3、η3、λ3、μ3、ε3为常数项。

3 民营资本结构对公司绩效影响的实证分析

3.1 描述性统计

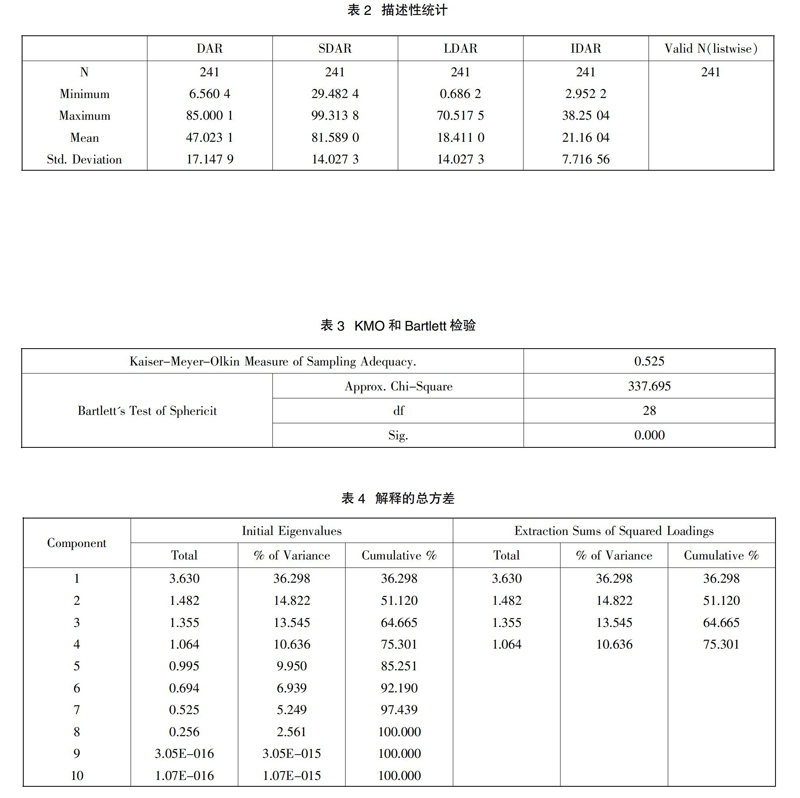

由表2可知,在所挑选的241个中国民营主板上市企业的样本数据中,平均资产负债率水平为47.02%。2015年,沪深股票交易市场所有上市公司的平均负债率水平为63.87%,高于同时期民营主板上市企业的资产负债率;从偿债期限来看,中国民营主板上市企业的短期负债率和长期负债率分别为81.59%和18.41%,说明中国民营主板上市企业在融资方式上以短期负债融资为主,以长期负债融资为辅;从利息结构来看,21.16%的民营企业选择了有息负债。

Extraction Method: Principal Component Analysis.

根据“特征值大于1”的原则,表4的“初始特征值”栏共有4个特征根大于1,4个特征根分别为3.630、1.482、1.355、1.064,各因子的方差贡献率分别为36.298%、14.822%、13.545%、10.636%,4个因子的累计方差贡献率为75.301%,即这4个公因子一起解释了公司绩效状况的75.301%。

3.2.3 因子得分函数与综合得分函数表达式

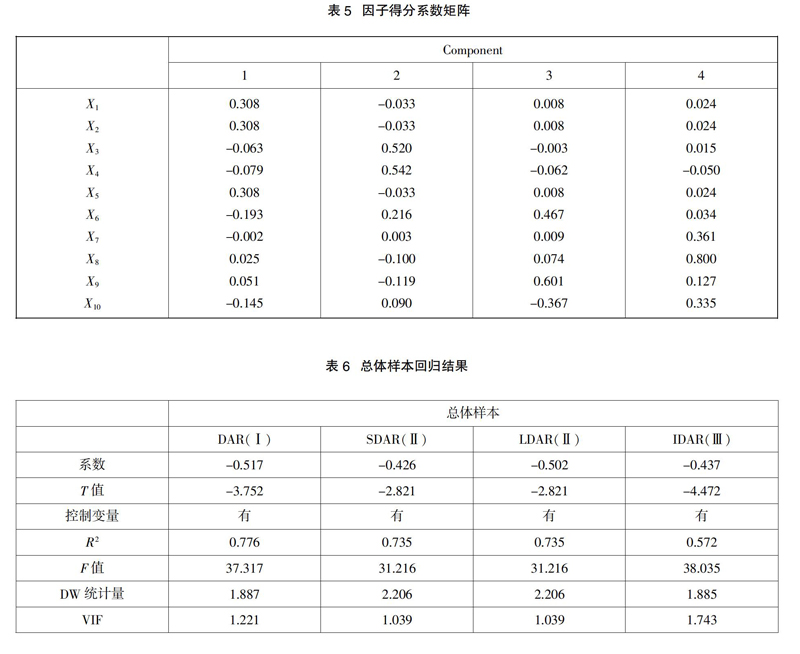

结合表5,本文依据原始变量标准化后各因子变量的得分系数构建因子得分函数表达式,本文旋转后的因子得分函数表达式为:

f1=0.308X1+0.308X2-0.063X3+…+0.051X9-0.145X10

f2=-0.033X1-0.033X2+0.052X3+…-0.119X9+0.090X10

f3=0.008X1+0.008X2-0.003X3+…+0.061X9-0.367X10

f4=0.024X1+0.024X2+0.015X3+…+0.127X9+0.335X10

综合得分模型为:

Y=φ1 f1+φ2 f2+φ3 f3+φ4 f4

将数值代入上式后可得综合得分函数:

Y=0.36 298f1+0.14 822f2+0.13 545f3+0.10 636f4

3.3 回归分析与假设检验

将综合得分函数得出的数值作为被解释变量,将DAR、SDAR、LDAR、IDAR作为解释变量,对(Y、DAR、SDAR、LDAR、IDAR)进行OLS估计,回归结果如表6所示。

(1)由模型Ⅰ回归方程的一般结果可知,资产负债率(DAR)与公司绩效(Y1)的系数为-0.517,对应的T统计量为-3.752,其伴随P值为0,说明在1%的显著性水平下,被解释变量公司绩效(Y1)与解释变量资产负债率(DAR)呈负相关关系。据此,本文得出:

H1假设成立,民营主板上市企业的资产负债率与公司绩效间呈负相关关系。

(2)由模型Ⅱ回归方程的一般结果可以看出,短期负债率(SDAR)与公司绩效(Y2)的相关系数为-0.426,T统计量为-2.821,伴随P值为0.014 8,说明在5%显著性水平下,被解释变量公司绩效(Y2)与解释变量短期负债率(SDAR)呈负相关关系,符合模型的一般假设。

长期负债率(LDAR)与公司绩效(Y2)的相关系数为-0.302,T统计量为-2.821,伴随P值为0,说明在1%显著性水平下,被解释变量公司绩效(Y2)与解释变量短期负债率(SDAR)呈负相关关系。

短期负债率(SDAR)对应的系数绝对值为0.462,小于长期负债率(LDAR)对应的系数绝对值0.502,说明短期负债率(SDAR)与长期负债率(LDAR)在相同的变动情况下,长期负债对中国民营上市公司的影响更大。据此,本文得出:

H2假设成立,从偿债期限来看,短期负债率与公司绩效呈负相关关系。

H3假设不成立,从偿债期限来看,长期负债率与公司绩效呈负相关关系。

(3)由模型Ⅲ回归方程的一般结果可知,有息负债率(IDAR)与公司绩效(Y3)的相关系数对应的系数为-0.437,对应的T统计量为-4.472,其伴随P值为0,说明在1%显著性水平下,被解释变量公司绩效(Y3)与解释变量有息负债率(IDAR)呈负相关关系。据此,本文得出:

H4假设成立,从利息结构来看,有息负债与公司绩效呈负相关关系。

4 结 语

(1)公司绩效与资产负债率呈负相关关系。中国上市民营企业通过自身经营获得的持续现金流有限,因而只能通过外部融资的方式解决资金问题,导致资产负债水平越高的企业整体经营绩效不佳。

(2)短期负债与长期负债均对上市民营公司绩效产生负面影响,其中长期负债的负面影响更大。241个研究样本的平均负债率为63.87%,其中,短期负债率和长期负债率分别为81.59%、18.41%,短期负债融资是民营企业融资的主要方式和主要途径,这也从侧面上反映了民营企业融资能力和融资水平有限,在“三去一降一补”的背景下,企业的融资难问题愈发凸显。

民营企业受规模小,抗风险能力差、生命周期短、抵质押物不足等问题,在融资时往往承受较高的利率,负债带来的抵税效应小于财务支出费用,从以上两方面来说,短期负债与长期负债对上市民营公司绩效产生负面影响。民营企业融资难问题导致长期负债对企业带来的财务成本远大于短期负债给企业带来的财务支出,对上市民营公司产生了较大影响。

(3)公司绩效与有息负债呈显著的负相关关系。受制于我国金融市场的发育程度和发展时间以及债权人的管理意识等因素,债券人对民营企业的参与程度不高,监督管理有限。同时,企业的融资杠杆比例随着有息负债的增长而增长,在公司治理结构有待健全,内外部有效监管不足的情况下,企业的经营风险和破产风险也在不断增加。

主要参考文献

[1]贾亚梅.基于因子分析法的我国金融业上市公司经营绩效评价[J].知识经济,2015(5):5.

[2]李钰,郑若娟.上市公司信息透明度评价研究——基于主成分分析与熵权法[J].工业技术经济,2014(9):105-113.

[3]李志鳳.基于主成分分析的我国上市公司财务绩效评价——基于深、沪两市制造业上市公司的实证分析[J].绿色财会,2014(4):8-13.

[4]屈海涛.基于因子分析的天津市上市公司业绩评价及对策建议[J].新西部:理论版,2014(11):57.

[5]于冬妮,刘霞,刘红.基于因子分析的公司经营绩效综合评价[J].长春大学学报,2015(2):36-41.

[6]Booth L,Aivazion V,Demirguc-kun A,Maksimovic V.Capital Structure in Developing Countries[J].The Journal of Finance,2001,56(1):87-130.

[7]Harris M,and Raviv A.Corporate Control Contests and Capital Structure[J].Journal of Finance Economics,1988,16(9):55-86.

[8]Ross A.The Determination of Financial Structure:The Incentive Signaling Approach[J].Bell Journal of Finance,1977,8(1):23-40.

- 佳作精赏1

- 用法治的思维方式教育学生

- 发挥文化馆优势打造特色群众文化

- 浅谈如何抓好乡镇文化站的建设工作

- 民间文艺社团的重要意义与发展措施探讨

- 基层群众文化的美术教育工作思路

- 浅谈合唱艺术在群众文化建设中的意义

- 政府购买公共文化服务的价值诉求及途径研究

- 农村文化产业的功能定位及发展路径

- 探索在全民艺术普及工作中如何开展群众文艺创作

- 浅谈图书馆借书服务中常见的问题与应对策略

- 公共图书馆绩效评估误区及对策探讨

- 加强流动文化服务工作的思考

- 群众文化活动中引进社会力量的作用分析

- “百姓大舞台”乡村联动工作思考打造品牌文化的发展之路

- 基于公共文化服务体系的建设及功能研究

- 新形势下加强群众文化建设的路径探析

- 群众文化艺术团队孵化模式的创建研究

- 公共图书馆开展少儿阅读推广的策略

- 浅析博物馆如何办好临时展览

- 新型城镇化背景下非物质文化遗产的保护研究

- 浅析县级文化馆总分馆制建设的要点

- 试论文化馆公益艺术培训体系建设

- 浅谈“互联网+”背景下公共文化服务信息化建设

- 关于卡特福德翻译理论的思考

- patterner

- patterners

- patterning

- patternlike

- patterns

- patterny

- patters'

- patters

- patting

- pat²

- pat³

- pat¹

- paté

- paunch

- paunched

- paunches

- paunching

- paunchy

- pauper

- pauperage

- pauperages

- pauperdoms

- pauperisms

- pauperization

- pauperous

- 宣威逞暴

- 宣室

- 宣室丛谈

- 宣室前席

- 宣室召

- 宣室恩

- 宣室语

- 宣室问厘事

- 宣室问贤

- 宣室问鬼神

- 宣导

- 宣州四出: 漆、栗、笔、蜜。

- 宣州片

- 宣布

- 宣布事情失败

- 宣布判决

- 宣布命令指示等

- 宣布对方的罪状,出兵讨伐

- 宣布意旨以示慰劳

- 宣布成功

- 宣布或告诉的文件

- 宣布战争胜利

- 宣布教令

- 宣布皇帝诏书

- 宣布结束