张依涵 王楚明

摘 要:文中选取2010—2019年我国沪深A股上市公司为样本,运用固定效应模型,研究经济政策不确定性对企业风险承担的影响以及杠杆率的中介效应,分析经济政策不确定性、杠杆率、企业风险承担三者之间的关系。研究发现:经济政策不确定性会降低导致企业风险承担水平,企业会通过提高杠杆率间接地提升企业风险承担水平。进一步研究发现,相对于国有企业,经济政策不确定性对规模小、成长性差的民营企业风险承担水平影响更为显著。这意味着,去杠杆政策应当考虑不同规模、不同類型企业的特点,在政策制定方面要有一定的灵活性和弹性,避免“一刀切”的去杠杆政策,保持经济政策的连贯性、一致性,最大限度地降低政策改变使民营企业遭受影响,使微观经济主体了解未来政策走向。

关键词:经济政策不确定性;杠杆率;风险承担;风险管理;固定效应

中图分类号:F 239

Abstract:This paper selects Shanghai and Shenzhen Ashare listed companies from 2010 to 2019 as samples,uses the fixed effect model to study the impact of economic policy uncertainty on enterprise risktaking and the intermediary effect of leverage ratio,and analyzes the relationship among economic policy uncertainty,leverage ratio and enterprise risktaking.The results show that:the uncertainty of economic policy will reduce the level of enterprise risktaking,and enterprises will indirectly improve the level of enterprise risktaking by increasing leverage ratio.Further research shows that compared with stateowned enterprises,economic policy uncertainty has a more significant impact on the risktaking level of smallscale and poor growth private enterprises.This means that the deleveraging policy should consider the characteristics of different sizes and types of enterprises,have certain flexibility and flexibility in policy formulation,avoid “one size fits all” deleveraging policy,maintain the coherence and consistency of economic policies,minimize the impact of policy changes on private enterprises,and make microeconomic subjects understand the future policy trend.

Key words:economic policy uncertainty;leverage ratio;risk taking;risk management;fixed effect

0 引言

2008年由美国的次贷危机引发的全球性金融危机,对世界各国经济产生了深刻的影响。我国出口业也受到了巨大的影响,农民工失业人数继续上升。2008年金融危机之后,我国政府大规模的投资和实施减税政策拉动经济回暖,也同时埋下了结构性矛盾的隐患,而杠杆率逐年趋势性攀升更是不容忽视。2020年新冠肺炎疫情在全球扩散蔓延,将对世界经济带来严重冲击,全球经济将萎缩3%,其影响程度不亚于2008年国际金融危机。这次疫情对中国和全球的社会和经济结构造成了严重的破坏[1]。因此,在中小企业面临的众多问题中,企业的风险承担问题逐渐引起了学术界和有关政府部门的关注[2]。IMF认为,由于部分行业受到冲击严重,政策制定者实施了大量有针对性的财政、货币和金融市场措施,以支持受影响的家庭和企业。经济政策的制定和实施是实现充分就业、价格水平稳定、经济快速增长、国际收支平衡的重要途径。但经济政策制定具有不确定性的特点,又进一步刺激企业风险承担水平发生波动。那么,杠杆率的变化会对经济政策不确定性所引起的企业风险承担水平变化有何种影响呢?

目前有关企业风险承担影响因素的研究大多从管理者异质性[3]、政府治理[4]、高管薪酬[5]、管理者权利[6]等角度入手,较少从宏观层面考虑,而基于杠杆率调解下经济政策不确定性对企业风险承担的研究几乎没有。因此,厘清我国宏观经济因素对中小企业风险承担的影响就显得尤为必要。文中以企业杠杆率这一指标为研究对象,分析在经济政策不确定性的情况下对企业风险承担的影响。

文中的主要贡献有以下3个方面:其一,丰富了企业风险承担影响因素的相关文章。其二,从经济政策不确定的角度考察其对企业风险承担水平的影响,并研究杠杆率的中介作用。其三,为实体企业的投资决策以及风险管理提供了参考,也为监管部门去杠杆防风险提供了经验证据。

1 文献综述、理论分析与研究假设

1.1 经济政策不确定性与企业风险承担

经济政策不确定性是企业融资过程中会面临的一个外部影响因素,经济政策不确定性在资金需求和供给方面会影响企业决策的制定以及政府干预程度的预期[7]。现有文献研究了经济政策不确定性对创新绩效[8]、企业资本结构[9]、企业投资行为[10]的影响。我国经济政策在2008年的金融次贷危机发生过重大变动,金融危机使全球经济陷入动荡之中,2012年的政府换届和欧债危机对我国经济产生影响,2015年中国经济增速达到了25年以来的最低值,政府出台相应刺激性政策。首先,从企业经营角度来看,经济政策不确定性增加时,企业经营风险加大,会面临更严重的融资约束,容易陷入财务困境,企业为了减少经营风险便会降低企业风险承担水平;从融资途径来看,经济处于衰退阶段时,企业会面临较高的融资成本,银行贷款的限制条件也会更多,同时,股东为了规避潜在损失也会减少对上市公司的投资,民营企业融资更加困难[11]。其次,基于损失规避效应[12],从管理者面对风险的态度而言,当市场发生较大波动时,企业的未来发展趋势具有不确定性,管理者对待风险的态度更为悲观,风险厌恶的管理者会主动规避政策不确定性的负面影响。在投资决策中变得更加“谨慎”,较高的不确定性也降低了投资者对未来回报的预期和信心,损失预期来影响企业的风险性投资决策行为,因此,管理者会放弃高风险的投资项目而选择低风险低收益的项目[13]。

H1:在其他条件一定时,经济政策不确定性降低企业风险承担水平。

1.2 杠杆率与企业风险承担

企业借债会提高杠杆率,缓解融资约束,对企业风险承担水平也有一定的影响。当资本市场发展趋势较好时,高杠杆、高收益使人们忽视了高风险的存在,股东会成为风险偏好者,倾向于投资高风险的项目。当资本市场发展趋于恶化时,企业借债也会造成信用过度透支,从而导致债务危机,使得企业风险承担水平降低。对于能够良好的运用用杠杆的企业来说,资产价格的上涨可以使它们轻松获得高额收益。此外,企业杠杆率较高时,负债增加带来的现金流会激励决策者选择高风险高收益的项目,充足的资金能保证企业经营活动的正常运行,提高企业风险承担水平[14],一定程度上说明企业倾向于采取风险较高的经营策略,股东也会选择高风险高收益的投资项目,公司决策者属于风险偏好者,企业在偿还完债款利息后还会给股东分配更多利润而不用承担过高的成本费用[15]。还有学者发现,企业风险承担与去杠杆化

呈现U型关系。当去杠杆程度较低时,股东出资比例较高,由于受到股东的监督,企业去投资高风险项目的动机就小,企业的风险承担水平也会降低;当去杠杆程度持续增加时,股东考虑到获取长期的收益,便会进行长期资产投资,选择前景较好的企業进行投资,鼓励其创新支出,企业经营状况越好、盈利能力越强,企业风险承担水平也会提高[16]。所以,保持一定程度的杠杆率对企业风险承担水平有重要意义。

H2:在其他条件一定时,杠杆率的增加会提高企业风险承担水平。

1.3 经济政策不确定性、杠杆率与企业风险承担

企业风险承担体现了为管理者的投资决策行为,对那些可以带来预期收益和现金流、同时又充满不确定性因素的投资项目的分析和选择;它也是企业和管理层风险态度的集中体现。经济政策不确定性对资产负债率的影响显著为负,即经济政策不确定性上升会导致企业杠杆率下降。并且,经济政策不确定性上升会导致国有企业的杠杆率上升,名营企业的杠杆率下降。现有研究表明,经济政策不确定性是影响企业融资决策的重要外部因素,对企业融资决策的实际冲击效应可能会更大。当经济政策不确定性上升时,一方面,企业的投资和融资都会受到抑制;另一方面,企业信用评级降低,银行会采取更多的限制条件限制企业贷款,企业会减少资金需求,从而企业杠杆率会降低。所以,随着经济政策不确定性的升高,企业的杠杆率下降[17]。纪洋等从经济政策不确定性角度解释了其对杠杆率的正相关作用,当经济政策不确定性较高时,杠杆率较高,不确定性较低时,杠杆率也会随之降低,而经济政策不确定性对杠杆率的作用至少持续2年以上[18]。

H3:企业杠杆率在经济政策不确定性对企业风险承担水平的影响发挥中介效应。

2 研究设计

2.1 样本选择与数据来源

文中以2010—2019年沪深两市A股上市公司为研究样本,并对数据做了如下处理:①剔除了金融保险行业上市公司;②剔除了ST、*ST公司;③剔除了数据缺失的观测值;④为避免研究结果受到极端值影响,将主要的连续变量进行了双侧上下1%的Winsorize缩尾处理,最终得到11 645个研究样本。文中所有数据来源于国泰安(CSMAR)数据库、国家统计局网站的宏观经济数据以及Baker等的中国经济政策不确定月度指数(EPU)。利用EXCEL和统计软件STATA对数据进行处理分析。

2.2 变量设定

2.2.1 解释变量

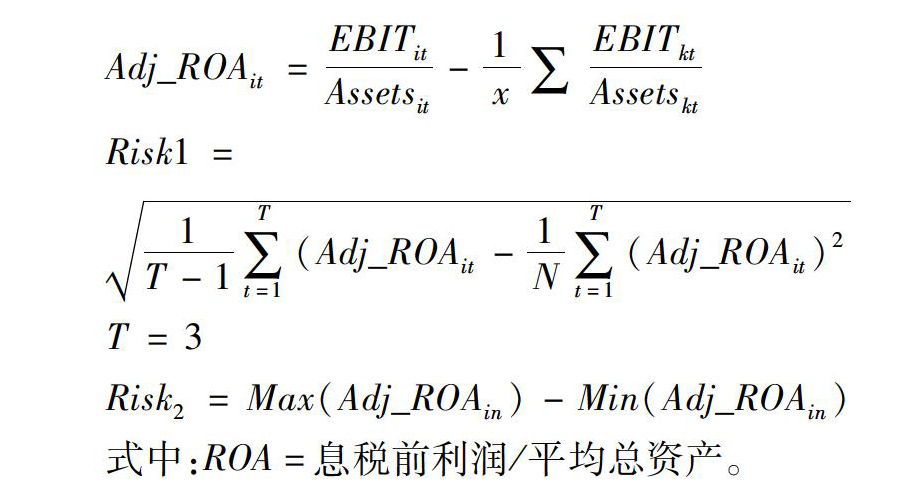

企业风险承担(Risk):常用于度量企业风险承担水平的指标有:股票回报的波动性、资本性支出、盈利的波动性等。国内外学者对企业风险承担水平的度量主要采用盈余回报率波动性的方法[19-20](JOHN等,2008;FACCIO等,2011),盈余回报率与企业风险成正相关。文中借鉴(王菁华等,2019)采用3年期滚动资产收益率(ROA)的标准差来衡量企业盈利的波动性。为避免行业差异,首先对企业每年ROA采用行业平均值进行调整,然后计算企业在每一观测时段内经行业调整的ROA的标准差,再以3年为一个观测时段进行滚动计算。具体公式如下

2.2.2 被解释变量

经济政策不确定性(EPU)。文中采用BAKER[21]等开发的“中国经济政策不确定性指数”作为衡量经济政策不确定性的指标。该指数构建是以《南华早报》为分析对象,搜索识别月刊中与经济政策不确定性相关的文章并统计数量,采用统计数量除以总报道数目,标准化后得到的不确定指数。为了更好地与其他年度指标相匹配,以该指数12个月的算术平均值(除以100)衡量年度经济政策不确性程度。

2.2.3 控制变量

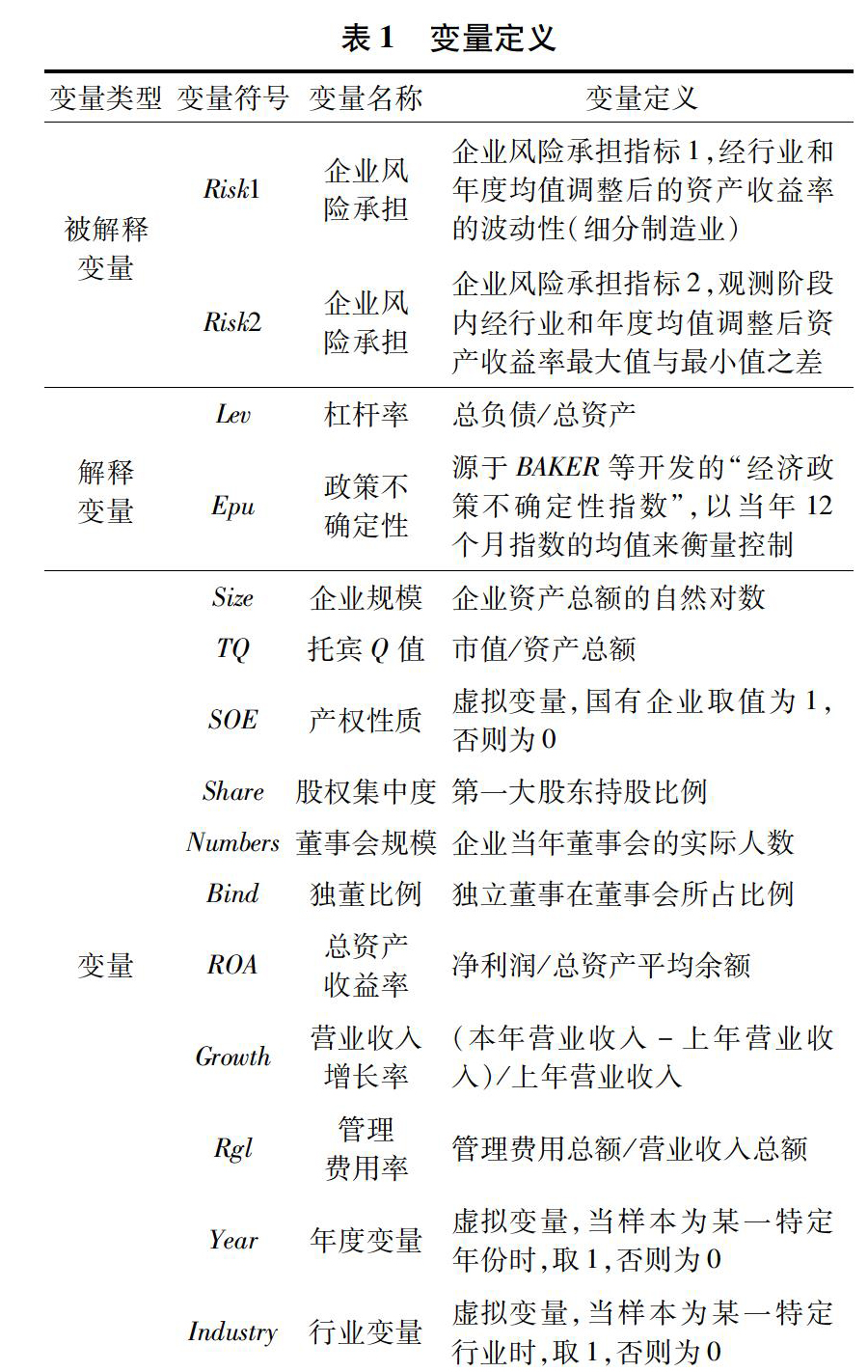

文中根据已有文献对企业风险承担影响因素的研究成果,选择企业规模、托宾Q值、产权性质、股权集中度、董事会规模、独董比例、总资产收益率、营业收入增长率等作为企业层面的控制变量。具体变量定义见表1。

3 实证结果分析

3.1 描述性统计

表2为主要研究变量的描述性统计结果,其中,企业风险承担指标1(Risk1)的均值为0.040 0,标准差为0.06,最大值为0.420,最小值为0,说明不同企业的风险承担水平差异较大;经济政策不确定性指数(Epu)均值为2.820,标准差为1.56,说明经济政策变动较大;杠杆率(Lev)的最小值为0.060 0,最大值为0.900,均值为0.450,说明企业在降杠杆方面还有很大的提升空间。

3.2 相关性分析

表3显示了主要变量的Pearson相关系数矩阵的检验结果。企业风险承担水平(Risk1)与企业风险承担水平(Risk2)的相关系数为0.999,说明2个指标可以互相替代。经济政策不确定性(EPU)与企业风险承担水平(Risk1)的相关系数显著为负,说明经济政策不确定性的降低会提高企业风险承担水平。杠杆率(Lev)与企业风险承担水平(Risk1)的相关系数显著为负,说明高杠杆情况下,企业风险水平会降低。其余控制变量与企业风险承担水平(Risk1)的相关系数也基本符合预期。

3.3 回归分析

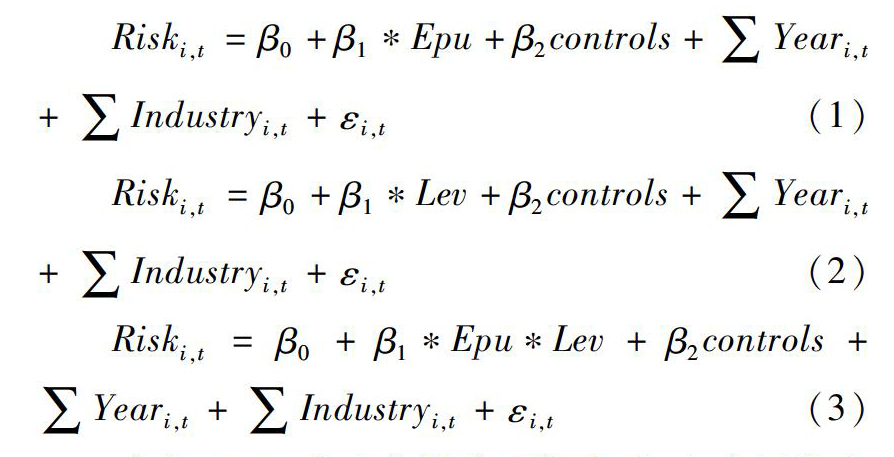

回归分析见表4,在模型1的回归结果中,Epu的回归系数为-0.003,并且在1%的水平上显著为正,这表明经济政策不确定性与企业风险水平显著负相关,经济政策不确定性越高,企业风险承担水平越低,与假设1预期一致。在模型2的回归结果中,杠杆率对企业风险承担水平的回归系数为0.009,并且在1%的水平上显著为负,这表明杠杆率越高,企业风险承担水平越高。文中的模型3模型1和模型2的基础上加入了经济政策不确定性与杠杆率的交互项(EpuxLev),重新进行回归。结果显示,交互项(EpuxLev)的回归系数为-0.002,且在1%水平上显著。这说明高杠杆率抑制了经济政策不确定性引起的企业风险承担水平的降低。对于控制变量,企业规模、产权性质和总资产收益率的回归系数为负,企业成长性、管理

费用率的回归系数为正,均与现有文献的结果相符。

3.4 稳健性检验

文中进行了如下的稳健性检验,结果均与前文所述一致。

第一,替换企业风险承担水平衡量标准,采用经行业和年度均值调整后资产收益率最大值与最小值之差(Risk2)表示企业风险承担水平。识别经济政策不确定性对企业风险承担水平的影响,以及杠杆率的中介作用。

第二,文中使用倾向得分匹配法(PSM)进一步检验,文中基于产权性质对全样本进行分组后,在“国有企业”和“民营企业”2组样本中均使用PSM方法,重新考察经济政策不确定性对企业风险承担水平的影响。研究发现,相对于民营企业,经济政策不确定性对民营企业风险承担水平的影响更为显著。

以上稳健性测试的结果均与文中的基本结论保持一致。限于篇幅,未报告稳健性检验回归结果。

4 结论及建议

文中选取2010—2019年我国沪深A股上市公司为样本,运用固定效应模型,研究经济政策不确定性对企业风险承担的影响以及杠杆率对其影响路径的调节作用,分析经济政策不确定性、杠杆率、企业风险承担三者之间的关系。研究发现:经济政策不确定性会降低导致企业风险承担水平,企业会通过提高杠杆率间接地提升企业风险承担水平。进一步研究发现,相对于国有企业,经济政策不确定性对民营企业风险承担水平影响更为显著。文章为实体企业的投资决策以及风险管理提供了参考,也為监管部门去杠杆防风险提供了经验证据。

上述结论对经济可持续增长和金融稳定具有确切的政策启示。2015年去杠杆政策的出台导致宏观层面的信贷收缩,政府作为政策制定的主体,应该避免短期内加大实体经济增长的波动性和金融系统的不稳定性。尽量减少由政策出台前后涉及的政策导向和实施过程所带来的不确定性[22]。与此同时,去杠杆政策应当考虑不同规模、不同类型企业的特点,在政策制定方面要有一定的灵活性和弹性,避免“一刀切”的去杠杆政策,保持经济政策的连贯性、一致性,最大限度地降低政策改变使民营企业遭受影响,使微观经济主体了解未来政策走向。最后,企业应该及时了解新出台的政策,合理判断经济走势,保持必要的风险管理意识。

参考文献:

[1]谢佳鑫.以江苏省为例的新冠肺炎传播评价[J].技术与创新管理,2020,41(04):323-328.

[2]黄为伟,胡日东.我国中小企业杠杆率与风险承担关系探讨[J].会计之友,2016(11):67-71.

[3]吕文栋,刘巍,何威风.管理者异质性与企业风险承担[J].中国软科学,2015(12):120-133.

[4]刘常建,许为宾,周莉莉.重商文化、政府治理与企业风险承担[J].东岳论丛,2019,40(11):141-149.

[5]车菲,蒋艳,金思瑶.独董薪酬、金融背景与企业风险承担[J].财会月刊,2020(11):127-135.

[6]寇宁,左晶晶.管理者权力与企业风险承担——来自中国上市公司的经验证据[J].技术与创新管理,2019,40(02):267-278.

[7]JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(04):305-360.

[8]唐磊.经济政策不确定性与互联网创业绩效关系的实证研究[J].技术与创新管理,2020,41(03):282-286+295.

[9]王朝阳,张雪兰,包慧娜.经济政策不确定性与企业资本结构动态调整及稳杠杆[J].中国工业经济,2018(12):134-151.

[10]陈国进,王少谦.经济政策不确定性如何影响企业投资行为[J].财贸经济,2016(05):5-21.

[11]薛龙.经济政策不确定性与企业风险承担[J].财经论丛,2019(12):55-65.

[12]刘志远,王存峰,彭涛,郭瑾.政策不确定性与企业风险承担:机遇预期效应还是损失规避效应[J].南开管理评论,2017,20(06):15-27.

[13]王菁华,茅宁.经济政策不确定性影响企业风险承担吗?[J].华东经济管理,2019,33(08):124-135.

[14]石大林.资本结构、市场化进程与公司风险承担的关系探究[J].金融教学与研究,2015(03):17-22+44.

[15]GULEN H,ION M.Policy uncertainty and corporate investment[J].Review of Financial Studies,2016,29(03):523-564.

[16]罗能生,刘文彬,王玉泽.杠杆率、企业规模與企业创新[J].财经理论与实践,2018,39(06):112-118.

[17]宫汝凯,徐悦星,王大中.经济政策不确定性与企业杠杆率[J].金融研究,2019(10):59-78.

[18]纪洋,王旭,谭语嫣,等.经济政策不确定性、政府隐性担保与企业杠杆率分化[J].经济学(季刊),2018,17(02):449-470.

[19]JOHN K,LITOV L,YEUNG B.Corporate governance and risktaking[J].The Journal of Finance,2008,63(04):1679-1728.

[20]FACCIO M,MARCHICA M,MURA R.Large shareholder diversification and corporate risktaking[J].Reviewof Financial Studies,2011,24(11):3601-3641.

[21]BAKER S R,BLOOM N,DAVIS S J.Measuring economic policy uncertainty[J].The Quarterly Journal of Economics,2016,131(04):1593-1636.

[22]覃飞,石小霞.金融去杠杆与企业风险承担——来自民营企业的证据[J].云南财经大学学报,2020,36(04):89-100.

(责任编辑:许建礼)

- 高职学生就业能力开发的创新探究

- 职业教育学校行政管理中存在的问题与建议

- 新课改背景下中职德育课堂案例应用的形式探讨

- 机械类中职生职业生涯规划问题研究

- 以就业为导向的中职市场营销教学改革探讨

- 以就业为导向的中职酒店服务与管理教学分析

- 基于就业导向的中职礼仪教学研究

- 以就业为导向的中职计算机实践研究

- 以就业为导向的汉语言文学专业教育方法创新探析

- 基于以就业为导向的职高语文教学改革研究

- 浅谈农业职业院校创新创业教育的现状及问题剖析

- 浅析中职学校职业生涯规划指导的现状与对策

- 试论新时期背景下人才交流中心档案的社会化管理探究

- 企业财务管理中存在的问题及对策研究

- 企业人力资源管理对学校人力资源管理的启示

- 浅谈在中职体育教学中渗透德育教学的方式方法

- 中职历史教学中的德育实施策略分析

- 善用信息化教学,打造中职德育高效课堂

- 中职电子技术教学中学生创造性思维培养分析

- 中职学生计算机实践能力培养的研究与总结

- 浅析在计算机组成与工作原理教学中培养学生学习兴趣的策略

- 藏区“互联网+”智障学生教育的途径探究

- 技校生情商教育的实施策略

- 浅谈中职学生创新创业能力的培养

- 试论中职学生良好行为习惯的养成途径

- in force

- in force/strength

- in-for-it

- inform

- informable

- inform against/on sb

- informal

- informaleconomy

- informalities

- informality

- informality's

- informally

- informant

- informants

- information

- informational

- informationally

- informationarchitecture

- information architecture

- informationexchange

- information exˌchange

- information management

- informationmanagement

- information retrieval

- informationretrieval

- 八十岁

- 八十岁公公挑担子——心有余而力不足

- 八十岁公公耍猴子——老把戏

- 八十岁刮胡子

- 八十岁奶奶的嘴——老掉牙

- 八十岁妈妈嫁人家——却是图生图长

- 八十岁妈妈没牙——唇说

- 八十岁妈妈没牙——唇(蠢)说

- 八十岁婆婆嫁到饭馆里——只讲吃

- 八十岁婆婆嫁屠夫——图的是吃

- 八十岁婆婆戴腊梅花——别人不夸自己夸

- 八十岁婆婆拜花堂——白费了一对蜡

- 八十岁婆婆的嘴——老掉牙了

- 八十岁婆婆穿袜子——老一套

- 八十岁婆婆绣花——老来发奋

- 八十岁学吹手——来不及

- 八十岁学吹打——出息不大

- 八十岁学吹打——老来忙

- 八十岁学吹笛

- 八十岁学吹鼓手

- 八十岁学吹鼓手——寿长气短

- 八十岁学吹鼓手——没那么容易

- 八十岁学吹鼓手——难上加难

- 八十岁学小旦——难为情

- 八十岁学打球——老练