桂志华

摘要 最近,笔者接到不少事业单位财务人员咨询企业所得税汇算清缴事情,有很多财务人员认为事业单位没必要做企业所得税汇算清缴,他们的观点是事业单位收入基本都是来源于财政拨款,都是国家的钱,没必要再汇算申报。也有人觉得要做,但不知道如何申报,过去一直都是零申报,好像也没有遇到什么事情。本文梳理事业单位(民间非营利组织具有类似特点)涉及企业所得税汇算清缴的那些事。

关键词 企业所得税;汇算清缴;事业单位

一、事业单位要不要做企业所得税汇算清缴

其实我国企业所得税法早有规定,企业以及取得收入的组织是企业所得税的纳税人。这里所说的取得收入组织具体有哪些呢?如果按照我国相关法律成立的组织,理应符合所得税纳税人的概念。

也就是说,我国境内各类企业、事业单位、社会团体以及其他取得收入的组织(包括各类教育、医疗机构,各类协会、商会、基金会等)都有企业所得税纳税义务,应该办理税务登记,并按期申报缴纳企业所得税[1]。

二、事业单位核算特点与填报要点

自2019年1月1日起,所有与本级政府财政部门直接或者间接发生预算拨款关系的国家机关、军队、政党组织、社会团体、事业单位和其他单位,需要执行《政府会计制度》并规范核算。该制度核算有以个典型特点,就是双分录平行记账,即财务会计相关业务按权责发生制来核算,而预算业务按收付实现制核算,在企业所得税事项上更偏向权责发生制。

《政府会计制度》在企业所得税汇算清缴申报上如何选择?根据2019年修订的《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单及填报说明,事业单位需要在《A000000企业所得税年度纳税申报基础信息表》中107适用会计准则或会计制度(填写代码)栏次准确选取会计核算制度。

在财务报表编制上,根据《政府会计制度》的规定,事业单位是不编制利润表的,而是要编制《收入费用表》,所以《A103000事业单位、民间非营利组织收入、支出明细表》数据主要来源于此表。在收入来源上,事業单位收入主要来源于财政拨款和捐赠收入,偶尔会有一些经营收入。所以这里就会涉及免税收入、不征税收入和应税收入。

三、非营利组织免税资格认定与免税收入

依照国家有关法律法规设立或登记的事业单位、社会团体、基金会、社会服务机构、宗教活动场所、宗教院校以及财政部、税务总局认定的其他非营利组织,只要同时符合8个条件(详见财税〔2018〕13号文规定),并经过认定,就可以取得免税资格。

那么,取得免税资格后,哪些收入可以免税呢?第一,接受其他单位或者个人的捐赠收入;第二,财政拨款以外的其他政府补助收入;第三,按照省级以上民政、财政部门规定收取的会费;第四,不征税收入和免税收入滋生的银行存款利息收入;第五,财政部、国家税务总局规定的其他收入。

在这里需要提醒几点:第一,非营利组织必须先办理税务登记,然后才可申请免税资格;第二,注意成本费用匹配原则,免税收入所对应的成本费用可以在企业所得税税前扣除,而不征税收入所对应的支出无法在企业所得税税前扣除;第三,无论是否被认定免税资格,均需要填报A103000表单,取得免税资格的事业单位还需要填报A107010表单中的免税收入栏次。

四、不征税收入规定

除了上述常见的免税收入外,事业单位常见的不征税收入是如何规定的呢?根据《企业所得税法》第七条“收入总额”中的下列收入为不征税收入:第一,财政拨款;第二,依法收取并纳入财政管理的行政事业性收费、政府性基金;第三,国务院规定的其他不征税收入。

既然明确了不征税收入,那么不征税收入还需要填报企业所得税申报表吗?依据中华人民共和国企业所得税年度纳税申报表(A类,2017年版)填报说明,事业单位需要在A103000表中填取得的所有收入的金额(包括不征税收入和免税收入),并按照会计核算口径填报。

从以上政策可以看出,不征税收入需要列入企业所得税收入总额中并进行纳税申报,既然免税收入和不征税收入都是不交企业所得税,为什么还要区别对待,这里有非常明显的区别[2]。

事业单位不征税收入主要体现在企业所得税汇算清缴《A105000纳税调整项目明细表》第8行次及24行次。如果涉及专项用途财政资金需填报《A105040专项用途财政性资金纳税调整明细表》。

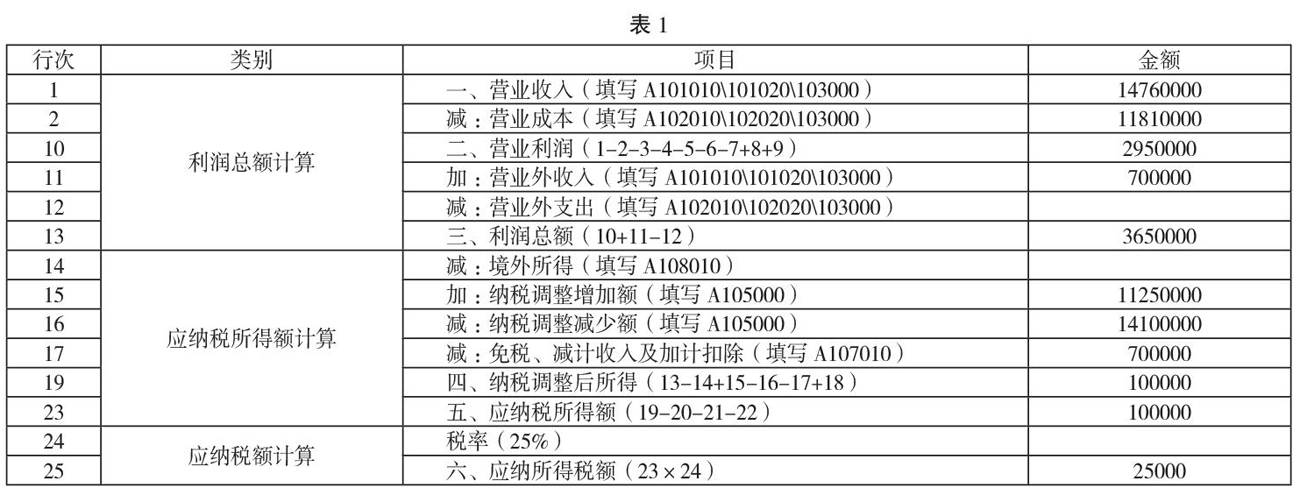

五、填报案例

某市三甲医院2019年全年取得财政部门拨入的财政补助收入688万元,事业收入722万元,取得经营性收入66万元,取得捐赠收入70万元,业务活动费用455万元,单位管理费用670万元,经营费用56万元。请填写2019年企业所得税汇算清缴相关表单。

(一)收入支出表单填写(A-103000)

第二栏次财政补助收入,填写6880000元。第三栏次事业收入,填写7220000元。第六栏次经营收入,填写660000元。第九栏次其他收入-其他,填写700000元。第十九栏次事业支出,填写11250000元。第二十二栏次经营支出,填写560000元。

(二)纳税调整事项

不征税收入需要调减应纳税所得额14100000元,不征税对应支出应调增应纳税所得额11250000元。

(三)免税收入表单填写(A-107010)

第九栏次符合条件的非营利组织的收入免征企业所得税填写700000元。

主表填写如表1。

算到这里,该医院就是按25000元进行税款清算吗?很多对企业所得税政策熟悉的朋友肯定有疑问,该医院汇算后应纳税所得为10万元是否可以享受小型微利企业的税收优惠?根据现行的相关法律规定:小型微利企业主要从资产总额、从业人数及应纳税所得额3个方面来判断,只要符合条件的企业所得税纳税人均可享受,不用再去区分企业和其他组织。

因此,笔者认为有部分经营收入的事业单位,如果同时符合非营利组织条件和小型微利企业条件的,在其非营利收入享受免税优惠的同时,其经营收入可以申请享受小型微利企业所得税优惠。

(作者单位为亿企赢网络科技有限公司陕西分公司)

参考文献

[1] 许欣.事业单位固定资产管理与核算初探[J].冶金财会,2020,39(04):53-54.

[2] 郝斯佳.科学事业单位企业所得税汇算清缴问题研究[J].当代会计,2016(07):63-64.

- 优质护理在无创呼吸机治疗COPD合并Ⅱ型呼吸衰竭中的应用分析

- 精细化护理对脑血管介入围手术期患者手术成功率的影响

- 探讨肝胆管结石合并胆管癌住院手术患者护理措施

- 脑出血患者术后下肢深静脉血栓形成的相关因素分析及护理思考研究

- 腹腔镜子宫肌瘤切除围手术期的护理方法研究

- 优质护理在肝炎后肝硬化伴上消化道出血中的临床效果观察

- 中西医结合治疗老年急性胆源性胰腺炎的护理体会

- 静脉溶栓治疗急性脑梗死护理体会

- 舒适护理在上消化道出血患者中的应用价值研究

- 原发性肝癌介入治疗术后并发症预防实施循证护理的效果观察

- 基础护理管理用于高血压脑出血病人的临床观察

- 探讨静脉泵输注生长抑素治疗上消化道出血患者的护理方法

- 脑血栓患者的健康教育及护理干预

- 探讨腹腔镜治疗宫外孕患者围手术期的护理重点及措施

- 循征护理干预应用于乳腺癌护理中对患者康复的影响

- 体化健康教育在急性胰腺炎护理干预中的应用价值研究

- 肿瘤患者放射治疗中支持性照顾需求与护理对策探讨

- 高危型HPV检测在宫颈病变漏诊中的临床价值体会

- 乳腺癌术后骨转移危险因素分析

- 探析基于“互联网+智慧医疗”的医疗机构信息化平台建设与应用

- 预见性护理干预对脑出血患者术后神经康复、生活质量的影响

- 天麻素联合倍他司汀治疗椎基底动脉供血不足性眩晕效果研究

- 经会阴直肠粘膜多点瘢痕支持疗法治疗成人完全直肠脱垂8例

- 马来酸桂哌齐特治疗后循环缺血的效果分析

- 四妙丸加味治疗湿疹的临床效果观察

- power cuts

- powered

- -powered

- powered-down

- powerful

- powerfully

- powerfulness

- powerfulnesses

- powerfulnesses'

- powerful/potent

- powerhouse

- power-hungry/power-mad

- powering

- powerless

- powerlessly

- powerlessness

- powerlessnesses

- powerlunch

- power lunch

- power-mad

- powernap

- power nap

- power-nap

- power-napping

- power of attorney

- 特出

- 特出的事物

- 特出的人或物

- 特出的典范

- 特出的功劳

- 特出的功勋

- 特出的善行

- 特出的姿色

- 特出的才华

- 特出的政绩、功绩

- 特出的样子

- 特出超群

- 特出,突出

- 特刊

- 特创

- 特别

- 特别上进

- 特别严重

- 特别书写

- 特别亲近

- 特别介词

- 特别任命

- 特别优厚

- 特别优异

- 特别优异的人