蒋晓改

[摘 要]《财务管理》课程是财会类专业的核心课程,在专业课程体系中居于基础和核心地位,对培养学生的综合财商素养和财务分析决策能力起到支撑作用。传统教学模式以教师为中心,重教重考,却对学生的学习过程缺乏必要的监督和管理;教学内容陈旧,缺少新兴知识内容;教学方式和方法单一、机械缺乏活力和整体性;考试方式单一,答案固定,无法真实评定学生的能力结构状态和改进方向,不利于教学目标的实现和最终学习成果的达成。OBE是一种以学生为中心,以学生最终学习成果培养为导向的教育理念,通过反向设计教育流程,正向实施教学过程,能够更加有效地实现课程教学目的和人才培养目标。基于OBE开展《财务管理》课程改革,应更新教学内容,丰富教学手段,创新教学方法,改革课程考核方法。

[关键词]成果导向型教育;教学改革;教学内容;教学方法

[中图分类号]G642 [文献标识码]A

1 引言

OBE(Outcome-based education)即成果导向教育或能力导向教育,是一种以教育成果作为教学评价主要导向的教育理念。1981年由Spady等人提出。OBE聚焦于社会进步、经济发展、行业及产业发展对人才的需求,并以此为出发点,反向确立培养目标和毕业要求,进行课程设计,开展教学活动。与传统教育模式相比,OBE围绕“学生为中心”开展一切教育教学活动,更加强调了人才培养的开放性、社会化、应用性,是发展卓越教育的有效方法,受到了世界各国著名大学的青睐。新时期,面向世界建设一流大学、一流专业,OBE为教育教学改革指明了方向。

2 基于OBE制定《财务管理》课程教学目标

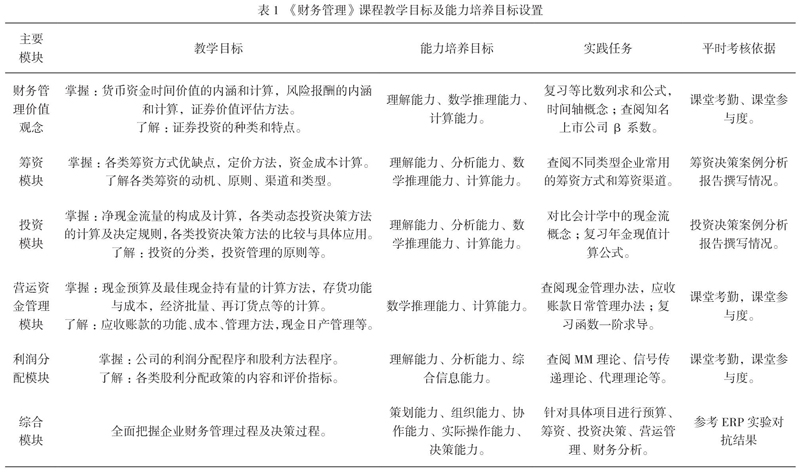

为有效协助学生达成目标,OBE强调应将有限的时间和精力聚焦于重要的、基础的、核心的课程上,排除不必要的课程或以更重要的课程替代。《财务管理》是各高校财会类专业的核心课程,对构建学生的综合财商素养和财务分析决策能力起到支撑作用,在整个专业课程体系居于基础和核心地位。其OBE规划化改革过程和方法将引领和影响其他专业课程的改革方向和深度,应给予高度重视。与传统教学模式不同,因为OBE注重于学生学习成果的取得而非教学资源的投入,所以一切教学活动、教学任务都要围绕学习成果来开展,都要对达成学习成果有确定贡献。课程应根据其承接的毕业要求设定教学目标,以教学目标为导向反向设计课程教学大纲、教学内容、教学方法和考核方式,有目的、有针对地组织具体教学活动。按照OBE“反向设计,正向实施”的原则,结合《财务管理》课程模块化特征,课程改革应首先明确其教学目标(具体见表1),以教学目标为方向,进一步组合开展具体教学活动。

3 基于OBE开展《财务管理》课程改革

3.1 更新教学内容,加强协同教学

随着社会的进步和科学技术的发展,企业财务管理内容日新月异,财务管理活动更加复杂多样,高校财务管理人才培养的OBE终点和起点、毕业生的能力结构要求也时刻处于变化之中。以不变的教学内容应对万变的人才需求不符合“传道授业解惑”的师者之道。比如,虽然银行借款筹资、发行股票和债券筹资、租赁等是企业常用的筹资方式,但随着环保、公益等公共事业规模的扩大,诸如BOT、TOT、PPP等项目已融资方式悄然兴起,并对社会融资方式产生着重大影响。作为高校财务管理专业毕业生,毕业要求中必须具备相关知识和能力储备。再比如,使用各类动态方式进行项目投资决策时,需要进行大量计算。传统教学过程中通常会花费大量的课时推导和讲解公式,学生需要消耗大量的精力理解、记忆和练习公式的计算方可应付期末考试。即便如此,等到实际应用时,又忘得所剩无几。在现代技术高度发达的今天,电脑程序提供了极大的便利性,借用XCEL

中的财务函数,可以快速、准确地计算出项目的净现值、内含报酬率等决策值。顺应时代要求,《财务管理》教学过程中应增加项目融资方式、现代计算技术应用等内容。

此外,OBE也非常强调协同教学。为达到协助学生实现最终成果的共同目标,相关课程授课教师之间应当保持长期有效的沟通和合作。在《财务管理》的授课过程中,笔者深有感触,与其让学生绞尽脑汁地背公式、记公式,不如将公式背后的数学原理分析透彻,将公式的推导方式和过程解释清楚更易于学生当前的学习和今后的发展深造,“授之以鱼不如授之于渔”。为此,《财务管理》任课老师必须与数学老师进行充分有效的沟通,针对相关知识点开展教学研讨,协同教学。通过引导性案例或专业化例题解析赋予数学课堂财务管理专业特色;通过理论背景引申、公式推导奠定财务管理课堂的理论基础。

3.2 丰富教学手段,创新教学方法

教学方法是开展教学活动,完成教学任务,实现教学目标的重要手段。传统教学方式采用单项交流方式,学生所学局限于教师所教,教师所教局限于教材所编;以教师为中心,注重于知识的输入,而非能力的获得,难以实现成果导向型的教育目标。在《财务管理》课程OBE改革过程中,应十分关注教学方式的多样化和创新性,教学手段的生动性和灵活性。 比如,借助ERP开展情景教学。

ERP(Enterprise Resource Planning)是将企业内部所有资源整合在一起,对采购、生产、成本、库存、销售、运输、财务、人力资源进行规划和优化,从而达到最佳资源组合,获取最高利润的管理过程。其与《财务管理》课程的模块设置具有较高的一致性。为此,可以将ERP实验教学引入《财务管理》教学过程,借助ERP实验的模块化和“对抗性”特征,生动再现企业财务管理过程。通过各学生小组间竞争性的对抗和不同企业岗位的体验,提高学生的组織能力、团队协作能力和解决实际问题能力。但是,实际中各高校使用的ERP实验教学软件各模块的设置和数据特征都是软件公司事先设置好的,与企业真实数据还有一定的差距。鉴于此,事前应与软件公司进行充分沟通,将真实案例公司IPO数据资料和财务管理模块输入到系统中,以提高实验的逼真性。

再比如,利用图形法增强章节之间的联系,强化课程的整体性。OBE非常强调知识的整合性和统一性。传统教学方法中的课堂任务设置却有意无意地将知识结构切割成了一个个独立的知识单元,并弱化了单元之间的内在联系,使得学生“只见树木,不见深林”。在课程设计和毕业论文指导过程中常可见到学生熟知筹资方式、筹资成本等理论却不知道其对最优资本结构的影响;熟知不同投资决策方式的计算和决策规则却不知道其与企业价值最大化的关系等类似问题。任其这样发展,势必会影响到学生综合分析能力和决策能力的培养,影响毕业要求中能力结构的达成。鉴于此,可借助图形法,在每节课程开始时将相关知识点章节连接起来,增强章节之间的联系,在课程开始时将整门课程知识点串起来,强化课程的整体性。同时,在讲各类年金计算公式时,也可以借助时间轴图形,将各类年金的计算方法统一到普通年金上。

3.3 改革课程考核方式

传统教学模式重教重考,但对学生的学习过程却疏于监督和管理。考试是课程教学中的重要环节,不仅关系到老师的教学评教结果也关系到学生的毕业成绩,影响非常深远。近年来,许多高校都尝试着开展考核方法改革,但“一考定终局”的现状仍没有根本性改变。考试内容限于教材且答案固定,学生平时不上课,考前搞突击,考试照通关,但到毕业设计和实际应用时,相关知识储备却是一片空白。考试只是简单机械地测试出学生记住了多少书本知识,记忆力如何或考前押题技能如何,无法真实评价出学生目前的能力结构状态及教学目标的实现程度,不利于教育成果的达成。因此,必须改变现有的成绩评定方法,彻底扭转死记硬背的学习方式,真正达到“output”的目标。结合表1课程教学目标和实践任务安排,《财務管理》可尝试采用“平时成绩+过程成绩+期末卷面成绩”的方式进行综合评定。平时成绩包括课堂考勤、课堂参与度;过程成绩包括实践作业的上交及完成情况、ERP实验参与情况及最后的对抗结果;期末考试题型尽量多样化,并增加开放性试题比例。任课老师在首次上课时将课程考核方案、评价依据及考核要求向学生讲清楚或通过现代化的交流方式发送给学生,打消学生“临时抱佛脚”的念头,让学生从学习的一开始就有明确目标和预期表现,重视课堂的重要性和学习过程的重要性。

4 结语

综上所述,以OBE理念为导向开展《财务管理》课程教学改革应首先确定教学目标,以教学目标为指标点,结合课程特征,更加积极、更加开放地更新教学内容、创新教学方式方法、改革课程考核方式,更有效地实现课程教学目标和人才培养目标,更好地满足社会主义新时代对人才的新要求。

[参考文献]

[1] 康健,张平,刘文华,等.基于OBE教育理念的《企业经营战略管理》课程建设探索[J].产业与科技论坛,2017(06).

[2] 郑海埃,陈晨.财务管理的“模块化教学”[J].高校论坛,2016(06).

- 尊重从“心”开始

- 增强学生的法治意识

- 思品课堂学习评价方式新探

- 小学生文学鉴赏能力的培养

- 初中地理区域认知能力的提升策略

- 我们怎样看待成绩

- 中学生暴力因子成因探析

- 小学体育分层教学创新实践微探

- 民间小游戏幼教大帮手

- 跨越直观操作 凸显理性思维

- 游戏教学法在小学数学中的应用

- 小学语文阅读教学中学生体验外化的思考与实践

- BYOD在中小学教学中的实践与思考

- 小学数学核心素养培养的思考与实践

- 中职数学课堂教学情境创设策略

- 凸显学生主体性,提升英语教学效率

- 培养问题解决能力,提升数学核心素养

- 山阳县多措并举狠抓教育质量

- 中学语文教育改革与发展的思考

- 简约实用:回归语文学科本真

- 中学语文校本研修的有效策略

- 立本求真,聚焦横山教研新发展

- 横山教研,点亮乡村教育之路

- 扎实开展教育教学活动努力提升学生科学素养

- 声势律动在小学音乐教学中的运用

- unsavage

- unsavagely

- unsavageness

- unsavagenesses

- unsaveable

- unsaving

- unsavingly

- unsavory

- unsavoured

- unsavourily

- unsavouriness

- unsavoury

- unsawn

- un-saxon

- unscabbard

- unscaffolded

- unscalded

- unscalding

- unscalier

- unscaliest

- unscalloped

- unscalped

- unscaly

- unscandalous

- unscandalously

- 抓住荷叶摸到藕——追根到底

- 抓住荷叶摸藕——追根到底

- 抓住要害

- 抓住要害和根本

- 抓住要点

- 抓住要领

- 抓住要领,简明扼要

- 抓住辘轳把,没有提不起来的水

- 抓住过错伺机捏词陷害

- 抓住题中要害

- 抓住鼓槌子不松手——老敲打

- 抓假

- 抓凉儿

- 抓凤凰

- 抓分

- 抓到

- 抓劄

- 抓动

- 抓包

- 抓取

- 抓周

- 抓周儿

- 抓哏

- 抓哥

- 抓哥儿