归鸿斐 郑宇 金晓波

[摘要]我国是传统的农业大国,如何使农民脱贫,提高农民收入一直是国家农业工作重点。自2016年以来,中央一号文件连续三年提及“保险+期货”新型保险模式,由此可见,“保险+期货”这种新型农业保险模式对农业生产具有重大的价值意义。从“保险+期货”模式理论背景出发,以安徽泗县玉米“保险+期货”模式试点地区实地调研为基础,分析探究该模式对农民收入稳定性的影响,结果表明“保险+期货”模式可以对农户收入风险起到良好的稳定作用,为进一步扩大试点范围提供借鉴意义。

[关键词]“保险+期货”;期货价格保险;收入风险;稳定作用

[中图分类号]F842.6[文献标识码]A

引言

我国是农业大国,农业人口占比大,农民是贫困人群的主体。农民脱贫,关键在于稳定农产品价格,稳定农民收入,“保险+期货”模式由此进入农产品市场。

党的十八届五中全会通过了《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》,对新时期农业农村工作做出了重要部署。文件中提出,要完善农业保险制度,把农业保险作为支持农业的重要手段,扩大农业保险覆盖面、增加保险品种、提高风险保障水平,稳步扩大“保险+期货”试点。

自2016年以来,中央一号文件连续三年提及“保险+期货”模式,在2016年,国家“十三五”规划纲要和中央“一号文件”分别提出要“稳步扩大‘保险+期货试点”的内容以后,2017年中央的“一号文件”再次强调要以“保险+期货”为工具服务“三农”,推进精准扶贫。2018年中央一号文件提到在扩大“保险+期货”试点的同时,要探索“订单农业+保险+期货(权)的试点,逐步扩大保险与期货对农产品价格的稳定作用,从而保障农民稳定收入。

1 研究背景

所谓“保险+期货”模式,是指保险公司以在期货市场交易的期货合约标的物为保险标的,在保险期间,因保险合同责任免除以外的原因造成该品种的价格低于保险人和被保险人双方约定的价格时,保险人按保险合同的约定赔偿被保险人,同时,为避免巨额赔付风险,保险公司利用期货市场转移自身承担的风险。

由于该模式在我国试点时间不长,与之相关的研究并不是很多,且主要集中在模式介绍和理论分析上。“保险+期货”一方面促进了保险业和期货结构的相互合作,另一方面有助于实现农业市场化发展和农民稳定收入的双重目的。农产品期货价格保险的推广,不仅能保障粮农的最低收益,而且给农民提供了一种进入期货市场的有效途径,期货市场的价格发现功能能够合理预测粮食价格走势,减少粮食购销市场的信息不对称,有效指导农民确定合理的粮食售卖时间,提高我国粮食流通效率。 “保险+期货”模式推广过程中,人保财险试点项目最多,试点区域总体聚集在北方各省。这主要是因为农产品期货交易较为活跃的大豆、玉米、棉花主产区位于我国北方区域,国家临储政策的逐步放开,风险管理需求骤增,对应期货品种也满足风险管理操作条件等原因。

该模式是一项金融创新项目,但由于其试点时间不长,范围不广,可供分析的试点案例和数据较少,我们有必要通过研究试点地区的实施效果来说明该模式具有可推广性,并总结相关经验,分析存在的问题及影响因素,提出合理建议,这对该模式的推广和我国精准扶贫政策的实施具有重大意义。

2 玉米“保险+期货”运作模式及初步效果评价

2.1 玉米“保险+期货”运作模式

2016年为响应国家号召,国元农业保险公司与国元期货公司在安徽省泗县和蒙城两个地区正式开展玉米“保险+期货”模式的试点工作,其中政府财政补贴玉米期货价格保险保费的80%,农户承担20%,以此来引导符合条件的种粮大户、家庭农场、农民合作社、农业社会化服务组织等新型经营主体参保,同时鼓励农户以村为单位进行投保。

2.1.1 保险责任。玉米期货合约按照三种方式选取结算价数据:(1)玉米期货合约在保险期间内的最后一个交易日的结算价;(2)玉米期货合约在保险期间内所有交易日的结算价中10个最高值和10个最低值的算术平均值;(3)玉米期货合约在保险期间内所有交易日的结算价的算术平均值。当以上述三种方式选取的结算价数据中的最低值低于玉米目标价格时,视为保险事故发生。

2.1.2 保险金额与赔偿金额。保险金额=玉米目标价格(元/吨)×每公顷约定产量(吨/公顷)×投保面积(公顷)

赔偿金额=(玉米目标价格—三种结算价数据的最低值) (元/吨)×每公顷约定产量(吨/公顷)×投保面积(公顷)

2.2 保险实施效果初步评价

以2016年安徽泗县试点情况为例,2016年7月15日,泗县各种植大户、村委会、生产合作社在国元农业保险公司购买了以大連商品交易所玉米期货合约(C1701合约)为标的的期货价格保险,投保面积一共为6.8万hm2,确定玉米目标价格为1508元/t,农户承担保费为18.096元/t。在2016年7月15日~2016年11月15日保险期间,玉米期货价格出现了大幅下跌,该期间大商所玉米期货收盘价格走势见图1。经过计算,玉米期货合约的最后一个交易日(2016年11月15日)的结算价为1656元/t,在所有交易日的结算价中10个最高值与10个最低值的算术平均值为1459元/t,所有交易日的结算价的算术平均值为1472元/t。以上三个价格中的最低值为1472元/t,即确定为保险理赔结算价。该结算价低于目标价格1508元/t,保险公司向投保农户进行理赔,理赔金额为(玉米目标价格-结算价)(元/t),计算得出理赔金额为36元/t。最终计算得到,2016年投保农户每1t玉米净利润增加了17.904元。

2.2.1 投保农户。自政府于2016年取消玉米“临储政策”以后,玉米价格大幅下降回落至市场价格,这对玉米种植户的收入产生了很大的影响,很容易打击农户的生产积极性。但与此同时推出的该玉米期货价格保险较好的弥补了农户的价格损失,对农户收入稳定性起到了良好的作用。在本例中,由于结算价低于目标价,农户可获得理赔金额36元/t,扣除保费后净利润增加17.094元/t,随着日后期货市场的发展,玉米期货价格保险可以实现更好的稳收增收效果。

2.2.2 保险公司。国元保险公司在卖出玉米保险合约的同时,又从国元期货公司买入了看跌期权来对冲风险,之后玉米价格发生下降,保险公司向农户支付赔偿金额,保险公司再对看跌期权行权,两者可以相互抵消,保险公司就不会面临亏损风险,还会获得来自于保费和看跌期权的成本差额收入。

2.2.3 期货公司。期货公司与保险公司期初签订看跌期权合约,收取期权费,同时在期货市场上卖出期货合约对冲风险。期末,玉米价格降低,期货合约空头获得收益,卖出的看跌期权行权,期权合约损失,收益与损失互相抵消,期货公司可以从期货的价格波动中获取收益。此外,期货公司在期货市场上卖出期货合约的套期保值操作,有助于降低期货市场波动,提高市场稳定性。

農产品“保险+期货”模式的实施,其最终目的是实现农户稳收增收的效果,以助力国家“精准扶贫”政策的实现。因此,为了更好体现玉米“保险+期货”模式的实施效果,为该模式提供更多的建议,下面将展开关于该模式对泗县参保农户收入作用的实证分析。

3 实证研究

3.1 回归模型

农业保险的本质属性在于通过财务安排平滑农户不同时期的农业收入,减少收入的波动性。通过减少收入风险,激发农户增加农业生产要素的投入,从而促进农业发展、农户增收。而影响农户收入风险的因素除去农业保险,至少还包括以下三类:一是与农业生产及生产者相关的因素,如生产规模、受教育程度、劳动力规模、兼业化程度等;二是反映市场供求情况的农产品价格;三是天气、疫病等外在因素。

因此在控制生产规模、受教育程度、兼业化程度等因素的情况下,通过建立两时期面板数据回归模型,检验玉米期货价格保险对参保的玉米种植户收入风险的作用。

回归模型具体如下:

其中,Riskit表示第i个农户在t时刻的收入风险,Dt是表示时期的虚拟变量,“保险+期货”政策实施前,Dt=0;政策实施后,Dt=1。Insuranceit是一个表示参保行为的二分虚拟变量,若农户没有参与玉米期货保险,则Insuranceit=0;若农户参与玉米期货保险,则Insuranceit=1。其次在模型中引入与农户收入风险相关的变量,有玉米种植规模(Scaleit)、农户兼业程度(Varietyit)、劳动力规模(Laborit)和人力资本(Educationit)。uit是复合误差项,包括表示所有影响农户收入风险但不随时间而变化的不可观测的个体效应值和表示农产品价格、天气、虫灾等随时间变化的影响因素。

3.2 数据来源

本文采取随机抽样的方法,选取安徽省宿州市泗县丁湖镇、草沟镇、草庙镇及大杨乡为调查对象,对2014~2017年间的玉米种植户开展调查,剔除2014~2015期间没有参加普通农业保险的农户数据,共收回有效问卷150份。

将全部样本期间划分为两个时期:2014~2015年为玉米保险期货政策实施前,设为时期1;2016~2017年为政策实施后,设为时期2。回归模型以2014~2015期间参与普通农业保险的农户作为样本进行分析,样本量为150个。样本中有63家农户在时期2参加了玉米期货保险,另一部分仍然参加普通农业保险。因此,两个时期一直只参与普通农业保险的农户形成了对照组;剩下于2016年参与玉米期货保险的农户形成实验组。从而通过比较购买玉米期货保险与购买普通农业保险的收入风险,检验玉米期货保险对农户收入的作用。

3.3 变量选择

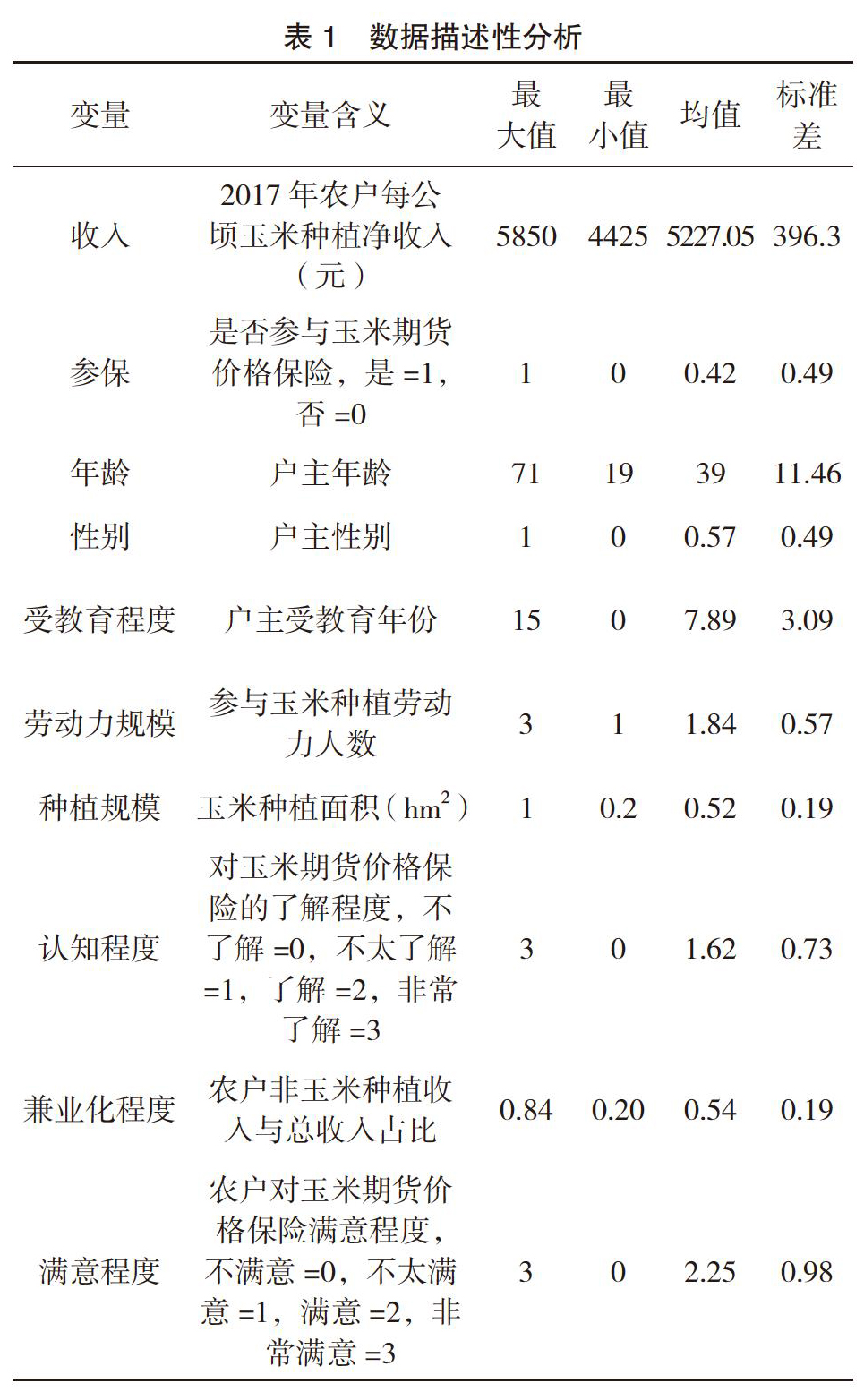

3.3.1 因变量(Riskit)。因变量应该反映农户收入的风险大小,我们采用了标准差来测度农户收入的风险。其中玉米实际种植收入以现金净收益来衡量,即现金流入减去现金流出表示,参保农户的收入为当年玉米实际种植收入减去保费加上从保险公司获得的赔款,然后计算标准差作为收入的风险指标。同时我们考虑到农户种植面积不同,会对最终结果产生较大影响,因此选择用每公顷的收入风险来表示。

3.3.2 自变量。(1)时期虚拟变量(Dt)。由于利用两时期面板数据进行政策效果评估,需要在模型中引入时期变量,虚拟变量取值为0时表示时期1,即政策实施前;虚拟变量取值为1时表示时期2,即政策实施后。

(2)参保行为变量(Insuranceit)。参保行为变量是一个二分虚拟变量。农户参与玉米期货保险取值为1,未参与玉米期货保险取值为0。

(3)种植规模(Scaleit)。生产规模较大的农户往往资金雄厚,风险管理意识强,可选择的风险管理手段多样,以减小自己的收入风险;但同时,生产规模越大,收入就越高,越容易采取一些高风险的行为,从而加剧自己的收入风险,因此生产规模对收入稳定性的影响方向是难以确定的。本文用农户的种植面积来表示种植规模,单位是公顷。

(4)人力资本(Educationit)。人力资本以户主的受教育年份来表示。从预期来看,如果农户受教育程度较高,很有可能从种植技术、规避风险的行为等各方面具有较强的正面激励影响。

(5)兼业化程度(Varietyit)。兼业程度以农户人均非玉米种植纯收入占总纯收入的比重表示。一般来说,该收入比重越大对于玉米价格波动的抵抗能力越大,风险承担能力越大。

(6)劳动力规模(Laborit)。劳动力数量的投入影响农田的生产效率,诸如施肥、农药喷洒等工作都会影响到作物最终的产量,一般来说,劳动力数量投入较多,产量波动风险就越小,从而农户的收入趋于稳定。本文用参与玉米种植劳动力人数来表示。

(7)其他误差项(uit)。uit是复合误差项,包括表示所有影响农户收入稳定但不随时间而变化的不可观测的个体效应值和表示农产品价格、天气、虫灾等随时间变化的影响因素。

3.4 变量的描述性统计(见表1)

3.5 实证结果

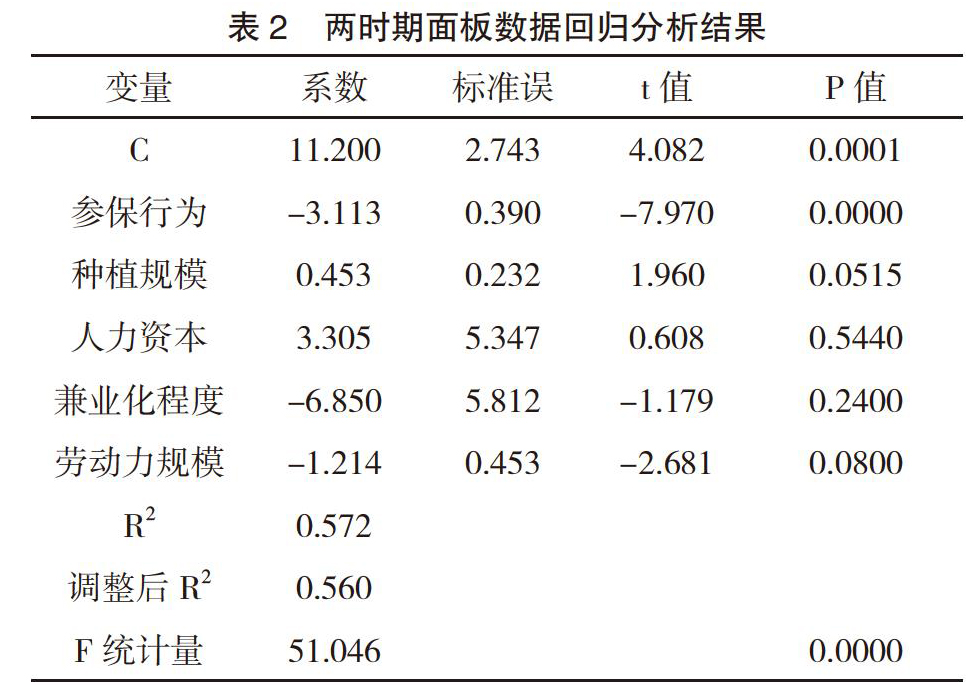

对两时期面板数据运用一阶差分的回归方法,同时采用加权最小二乘法对模型进行异方差修正,回归结果见表2。

从回归分析结果可知:模型整体显著性较好,调整的R2等于0.560,这表明各个自变量对农户的收入具有较强的解释能力。

3.5.1 农户参保行为。是否参加玉米期货价格保险对于农民收入风险影响是显著的负相关,这表明与当前的普通农业保险相比,现行的玉米期货价格保险能减少农户的收入风险,起到更好的稳定收入的作用。可能是因为相较于普通农业保险,对产量和未来价格都有双重的保障,能够更好地对冲风险。同时利用玉米期货合约价格的市场价格确定目标价格较为合理,能够有效地弥补现货价格波動。

3.5.2 玉米种植规模。玉米的种植规模与农户收入风险呈显著的正相关关系。这表明随着种植规模的扩大,收入风险增大。可能是因为种植规模的扩大,一方面要承担着每667m2产量变化的风险,另一方面,农户还要承担市场价格的波动,市场风险会随着产量的变化而变化。

3.5.3 农户受教育程度。农户受教育年限与农户收入风险呈正相关,但并不显著。考虑到当地的实际情况,受教育程度平均水平在初中、高中阶段,并没有出现很多学历较高的知识分子,所以在实际劳作时可能并没有产生太大的影响。

3.5.4 农户兼业化程度。兼业化程度与收入风险存在负相关,但是不显著。一般来说,农户进行兼业化经营在一定程度上可以分散风险,从而可以减少农户的收入风险。但是就我们所调查的农户来看,这一结果并不显著。

3.5.5 劳动力规模。劳动力规模与农户收入风险呈显著的负相关,这说明随着劳动力的投入增多,收入风险减小。可能是因为随着平均每公顷劳动力投入的增多,对于玉米生长、施肥等环节产生正向效用,作物生长效率得到提高,最终有利于减小产量的波动程度,收入也就趋于稳定。

4 研究结论

通过农产品期货价格保险减少农户收入风险是国家大力号召发展“保险+期货”模式的初衷和目的,也是农产品期货价格保险持续发展的内在动力。本文以安徽省泗县的玉米期货价格保险为例,先对其整体的实施效果进行初步评价,然后从农户层面采用实证分析的方法探究“保险+期货”模式减小农户收入风险的作用。

第一,由上述实证结果表明,玉米期货价格保险相较于以往的普通农业保险,对农户的收入波动风险起到了较为明显的稳定作用。一方面是因为主要影响农户收入风险的因素从产量风险逐渐转变为市场风险,原先保成本的普通农业保险已经很难对农户的收入起到良好的稳定作用;另一方面是因为“保险+期货”模式为保险公司提供了风险分散机制,使得保险公司不会面临过高的赔付而导致经营亏损的情况出现,这也间接地为农户提供了另一层保障。

第二,相较于以前政府实行的临储政策,“保险+期货”模式不会扭曲农产品的市场价格,从而农户可以根据正确的市场信号来调整种植结构与规模,因此该模式有助于推动农产品价格形成机制和临储政策的改革,使农户收入变动风险交由市场机制来解决。

第三, 由于我国“保险+期货”模式目前试点时间较短,该模式也存在很多问题。例如农产品期货市场发展滞后,期货市场价格发现机制不健全,影响了定价的准确性,同时期货交易的市场容量小,制约了试点规模等。为了能够推动“保险+期货”的进一步发展,应当着重发展农产品期货市场,可以鼓励期货公司利用美国商品期货交易所等国际市场进行风险对冲,同时可以发展场内期权,降低保险公司的交易成本,从而降低保费水平。

[参考文献]

[1] 蔡胜勋,秦敏花.我国农业保险与农产品期货市场的连接机制研究——以“保险+期货”为例[J].农业现代化研究,2017,38(03):510-518.

[2] 孙林.我国农业保险制度:“保险+期货”的原理、路径及建议[J].改革与战略,2017,33(09):91-93.

[3] 李亚茹,孙蓉.农产品期货价格保险及其在价格机制改革中的作用[J].保险研究,2017(03):90-102.

[4] 贺诗洋.我国“保险+期货”模式下的农产品价格保险发展问题研究[D].广西:广西大学,2017:26.

[5] 于刚,王思文.“期货+保险”对辽宁农产品收入的保障研究[J].鞍山师范学院学报,2017,19(05):5-9.

[6] 施红.生猪保险对农户收入的稳定效应研究[J].浙江大学学报(人文社会科学版),2016,46(02):126-135.

[7] 朱俊生,叶明华.“保险+期货”试点效果评估及建议[J].重庆理工大学学报(社会科学),2017,31(08):1-5.

- 当前铁路职业心理需求分析

- 赣州市农村公共体育服务供给的困境与应对策略分析

- 关于应用型本科高校政校企协同育人的研究与实践

- 不同体育课程对大学生心境状态影响研究

- 班级誓词的设置方案与策略研究

- 少数民族传统体育高校传承模式创新研究

- 小学语文课堂运用尝试思想优化思维训练初探

- 如何提高农村小学语文学困生阅读能力

- 新疆职业院校国家通用语言文字教学方法研究

- 农村小学语文整本书阅读教学之刍议

- 机械工程专业英语教学模式探索

- 探索初中语文课堂教学语言的有效性

- 慕课背景下高校体育教学改革研究

- 小学语文教学如何培养学生的阅读能力

- 基于“让学引思”的小学数学教学研究

- 传统文化教育在小学语文教学中的实践与研究

- 小学英语教育中合作学习教学模式的运用分析

- 问题式教学在高中物理课堂教学中的合理运用

- 基于OBE理念的高职高专英语课程改革与实践

- 创新教育在高职院校羽毛球教学中的应用

- “健康中国”背景下中小学体育师资培养研究

- 高职农业类专业拓展课程自主学习教学模式探讨

- 游戏教学法在创新创业课程中的应用

- 高职教学资源建设与教材教法改革

- 分层教学法在高职气排球教学中的应用研究

- annoyer

- annoyers

- annoying

- annoyingly

- annoyingness

- annoyingness'

- annoyingnesses

- annoyingness's

- annoyment

- annoyous

- annoys

- annual

- annual general meeting

- annualgeneralmeeting

- annual hours contract

- annualhourscontract

- annualize

- annualized

- annually

- annualmeeting

- annual meeting

- annual report

- annualreport

- annual return

- annualreturn

- 汉语文献词义学

- 汉语文言语法

- 汉语方言字音整理卡片

- 汉语方言概要

- 汉语方言词汇

- 汉语方言调查手册

- 汉语方言调查简表

- 汉语方音字汇

- 汉语明星

- 汉语析句方法讨论

- 汉语析句方法讨论集

- 汉语比较变换语法

- 汉语水平考试

- 汉语水平考试(hsk)

- 汉语热

- 汉语熟语学

- 汉语的主语宾语问题

- 汉语的亲属语言

- 汉语的动词范畴

- 汉语的构词法

- 汉语的短语

- 汉语的词类问题

- 汉语的词类问题(第一集)

- 汉语的词类问题(第二集)

- 汉语知识