赵潇潇

摘要:本文立足于区域性差异,以东中西部中数字金融发展中具有代表性的省份为实证对象,从政府、金融机构及用户三个角度选择监测评价数字金融风险程度指标。采取AHP层次分析法计算出各指标对风险评价的权重,运用映射方法对指标数据进行标准化处理,采用综合指数法结合数据计算出区域性数字金融风险的综合评分,分析区域性数字金融风险在2016年至2018年的变化。最后对数字金融风险的形成及变化进行综合比较,描述形成该风险的各指标影响大小及风险间区域性差异并提出相关政策建议。

Abstract: Based on regional differences, this article takes the representative provinces in the development of digital finance in the east, middle, and west as empirical objects, and selects the indicators of monitoring and evaluation of digital financial risk from three perspectives: government, financial institutions, and users. AHP is used to calculate the weight of each indicator for risk evaluation, and the mapping method is used to standardize the indicator data. Then, the comprehensive index method is used in conjunction with the data to calculate the comprehensive score of regional digital financial risks, and the changes in regional digital financial risks from 2016 to 2018 are analyzed. Finally, a comprehensive comparison is made on the formation and changes of digital financial risks, describing the impact size of each indicator that forms the risk and the regional differences between risks and making relevant policy recommendations.

关键词:数字金融风险;AHP层次分析法;综合风险度

Key words: digital financial risk;AHP;comprehensive risk degree

中图分类号:F832.3? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文献标识码:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章编号:1006-4311(2020)20-0081-02

0? 引言

数字金融通过互联网科技既能有效评估客户的信用水平降低金融交易成本,又能够随时随地为不同的客户群体提供精准的金融服务。伴随市场需要和自身优势愈加凸显,数字金融取得了迅猛发展。金融风险通过网络传播更加迅速影响范围更广,两者融合发展使风险愈加复杂,高效发展数字金融的同时要更加严格把控风险。2018年东部地区数字金融指数值平均值为331.11,高于中部(292.07)和西部(280.36)。东部最低的辽宁省处在中部平均水平而高于西部平均水平,东中西部数字金融发展仍存在一定差距。不同的发展水平所面临的风险也存在差异。如2018年东部和中部不良贷款率有所下降,而西部地区的不良贷款率仍在上升。将东中西部数字金融风险进行横向分析对整体把握风险有重要意义。

1? 数字金融风险特征

从政府角度看,部门监管调控对整个金融市场的安全尤为重要,为金融机构贷款、小微客户融资提供安全环境。从金融机构角度看,除一般性风险外数字金融还衍生了不同于传统金融活动的技术风险、财务风险及信息不对称风险。由于互联网技術发展不成熟,金融机构考虑运营成本而无法定期维护、检查网络,导致金融机构面临更高的技术风险。普惠金融面对群体基数庞大,但还款能力较低导致不能够进行高额业务、业务分散且额度不高,需要大量业务才能获得收益,面临一定的财务风险。由于缺乏系统征信体系,金融机构难以准确把握借款人偿还能力,导致信息不对称风险。从客户角度看,数字金融风险的主要来源于其还款能力,经营状况披露不充分和经营效益不佳进一步加剧数字金融风险。

2? 构建风险评价体系

2.1 指标选取? 基于上述描述本文所选指标如下:衡量政府调控能力的指标选取了三个相对数:一般公共预算收入/全国一般公共预算收入、一般公共预算收入/地区生产总值、一般公共预算收入/一般公共预算支出。金融机构层面以不良贷款率信用风险,资产负债比、拨备覆盖率和资本充足率衡量财务风险,互联网用户数量增长率衡量信息不对称风险以及网站病毒感染次数增长率衡量技术风险,用户层面风险以资产负债比、成本费用利润率衡量。

2.2 区域选择? 浙江省是数字金融大省,其互联网金融和金融科技处于世界领先水平。2014年以来浙江省的金融业增加值处于东部地区的平均水平,在东部地区具有良好的代表性。河南省积极落实数字金融政策,截至2018年末小微贷款总额突破两亿,不良贷款率逐年下降,2018年第四季度仅1.67%,成为中部地区竞相模仿的典型。四川省地区生产总值、社会融资规模等经济指标长期以来处于西部地区的领先水平,互联网用户数量突破一亿。

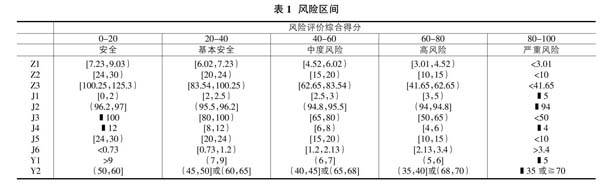

2.3 确定指标临界值和风险区间? 依据谭忠明[4]区域金融风险预警系统中的划分方法,将风险分为安全、基本安全、中度风险、高风险、严重风险区间。各指标风险区间如表1。

2.4 分析方法? ①计算权重。AHP计算结果:政府(0.142)Z(1)Z1(0.123)Z2(0.32)Z3(0.557);金融机构(0.525)(CR)(0.214)J1(1)FR(0.565)J2(0.525)J3(0.142)J4(0.334)TAR(0.083)J5(1)TR(0.137)J6(1);用户(0.334)Y(1)Y1(0.492)Y2(0.508)。②数据标准化。采用映射处理法将指标实际值与区间端值对比,以实际值占区间值比例映射到相应等级上,与比例的乘积即为指标得分。③综合风险度计算。标准化处理后结合实时数据得出综合得分即综合风险度。公式为:

■(1)

Abc、mnl、efg、xyz分别为为一级、二级、三级指标的权重和映射分值。

3? 实证分析

选取2016至2018年数据按公式(1)计算风险综合评分结果如表2。

3.1 横向分析? 河南省综合风险度最大,2016年四川省风险综合评分高于浙江省处于基本安全区间,2017年基本持平但都为中度风险。2018年浙江省综合风险明显高于四川省。相比较中部风险最高,监管部门需严格把控金融机构风险及客户群体信息披露,金融机构在发展贷款业务时应更审慎考察对象还款能力。东部地区的数字金融发展处于前沿,在全国小微贷款总额及受益群体占较高比重,其风险把控更需严格。西部对数字金融风险管控效果在2018年最显著,新时期数字金融发展空间更大,政府应坚持发展与监管并进。

3.2 纵向分析? 浙江省政府调控能力对数字金融风险影响程度较低。企业经营状况良好对数字金融风险的影响最小且微幅减弱。金融机构风险是导致数字金融风险主要原因,2017年金融机构的风险更由安全变为基本安全,综合风险评分变化与总风险评分增减幅相当。河南省政府调控能力综合风险度变化平缓。用户风险评价分在2016到2017年增长变化高于2倍,2018年小幅改善。用户层面所导致的数字金融风险也会出现较大波动。金融机构2016年引起的风险分值最高,监管最严格的2018年仅基本安全。四川省政府调控能力对数字金融风险影响平稳。用户层面引起的风险比重逐年降低。金融机构风险评分均为基本安全,2017年大幅增加后回落原水平。企业发展优良,经营状况逐年改善。政府调控能力虽未引起高风险但仍要继续加强改变比重上升趋势,对金融机构风险把控需更为严格。

4? 结论

根据实证分析结果,本文提出了简要建议:宏观政府应充分发挥其调控经济发展和监管职能,积极引导发展审慎监管风险。政府应出台落实系列监管法规监督金融机构业务符合安全操作,并建立完善的征信体系;金融机构应注重培养技术人才能够熟练应对数字金融业务经营和风险把控。要致力于加强网站安全性以避免客户信息泄露,并要着重清收化解不良贷款提高金融机构贷款质量;用户应遵循行业规范积极披露经营状况,在合宜资产负债比范围内追求更多的資金投入。

参考文献:

[1]万雅桢.数字金融发展中所面临的问题及对策研究[J].金融经济,2018(18):61-63.

[2]曹越.数字金融:风险与监管[J].国际融资,2017(05):30-33.

[3]陆岷峰,徐博欢.普惠金融:发展现状、风险特征与管理研究[J/OL].当代经济管理,2019(03):73-79[2019-03-30].

[4]谭中明.区域金融风险预警系统的设计和综合度量[J].软科学,2010,24(03):69-74.

[5]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(04):1489-1502.

- 大学生网络文明思想政治培育研究

- “互联网+教育”

- 基于移动平台的铁路旅客服务礼仪课程线上教学研究

- 基于工程教育认证的《C语言程序设计》教学改革与实践

- 信息化环境中智慧教室的构建策略探究

- 电子信息科技英语的教学实践

- 高职院校实践教学评价指标体系的影响因素研究

- 基于网络模拟软件的项目化教学在中职计算机网络课程中的应用研究

- 新工科背景下《Web前端开发技术》的PBL教学改革与实践

- 信息化背景下的计算机教学改革探究

- 面向智能制造的产学研深度融合促进“双高”建设实施路径

- 中职数字化教学资源共享平台模式研究

- 基于项目教学法的计算机网络教学改革研究

- 基于云平台的移动学习系统在高职院校高等数学教学中的应用与研究

- 计算机类专业创新性人才培养的关键因素探讨

- 高校数字化教育资源的共建研究

- 基于产教融合的智能制造工程实践教学体系研究与实践

- 新工科背景下的C语言程序设计模块化教学改革探讨

- 程序可视化方法在程序设计课程教学中的应用

- Java程序设计课程中混合教学模式的探讨

- 《Linux系统及应用》课程教改研究

- 基于行动导向的计算机应用基础教学模式探讨

- 以“回归工程”为导向的机械类专业计算方法课程教学实践

- “双高计划”背景下高职院校开展学生评教工作的探究

- 利用3D打印技术深化高职课堂教学改革的途径研究

- victimhoods

- victimise

- victimised

- victimises

- victimising

- victimization

- victimizations

- victimize

- victimized

- victimizers

- victimizer, victimiser

- victimizes

- victimizing

- victims

- victor

- victoress

- victorian

- victorianist

- victorianly

- victorians

- victories

- victorious

- victoriously

- victoriousness

- victoriousnesses

- 水落石头现,事后见人心

- 水落石现,水浅鱼见

- 水葫芦

- 水葫芦儿

- 水葬

- 水葱

- 水葱儿

- 水葱儿似的

- 水葵

- 水蒸发出的气体

- 水蒸气

- 水蓬蓬

- 水蕰

- 水藉鱼,鱼藉水

- 水藻

- 水蚀

- 水蚤

- 水蛆

- 水蛇腰

- 水蛟

- 水蛭

- 水蜡烛

- 水蝎子——不咋蛰(着)

- 水蝎子——不咋蜇

- 水螅