姚建峰 喻凡 甘家武

摘?要:由于国企高管的经营业绩难以被准确度量,加上监督约束机制不健全,高管的超额薪酬成为国企代理问题的一种典型表现,于是政府将高管薪酬管制作为应急措施来降低代理成本,缓解国企代理问题。采用双重差分法对2011—2018年A股上市公司的分析表明:第二次限薪令在有效限制国企高管薪酬水平的同时,没有对高管在职消费产生显著影响,有效降低了国企代理成本;但第二次限薪令也降低了薪酬激励效应,导致国企高管努力程度降低,由此造成的利益损失又成为新的代理成本。国企薪酬制度改革面临激励与管制的两难选择,应在国企分类改革的基础上对不同类型国企的高管采取不同的激励机制:对公益类及特殊行业的国企增强高管政治晋升激励,对竞争行业(营利性)国企则应在推向市场的同时放松薪酬管制,从而有效降低代理成本,解决国企代理问题。

关键词:高管薪酬;薪酬管制;第二次限薪令;委托代理问题;代理成本;在职消费;国企分类改革

中图分类号:F276.1;F244??文献标识码:A???文章编号:1674-8131(2020)05-0113-12

一、引言

近年来,在国有企业全面深化改革的背景下,学术界、舆论界及投资者都保持着对国企高管薪酬的高度关注。中国国有企业高管薪酬一度乱象丛生(蔡贵龙 等,2018)[1],2009年多部委联合出台《关于进一步规范中央企业负责人薪酬管理的指导意见》(第一次限薪令),限制央企负责人的基薪和绩效年薪,不但要与企业职工平均工资相挂钩,还要加强薪酬业绩敏感性,以建立健全国有企业负责人收入分配的激励和约束机制。然而,从社会舆论上看,国企高管薪酬问题仍持续引起关注,超额薪酬和薪酬粘性等问题受到持续批判。2014年,中央又出台《关于深化中央管理企业负责人薪酬制度改革的意见》(第二次限薪令),从2015年1月1日起实施《中央管理企业负责人薪酬制度改革方案》,规范和改革国有企业的薪酬制度,对央企负责人不合理的收入进行调整,以期形成企业负责人与职工之间合理的工资收入分配关系。

中央出台的两次限薪令体现了政府对国有企业高管薪酬制度改革的决心,其重点管制对象都是中央企业的高管(地方国资委参照推进下属国企薪酬改革),主要举措是将高管薪酬与职工平均工资联系起来,调节企业内部的薪酬差距,以追求社会公平。从委托代理的视角来看,可以认为限薪令是委托人期望通过薪酬管制降低代理成本。对委托人而言,自然是第一次限薪令没有达到预期效果,才推出更为严格的第二次限薪令。本文期望回答的问题就是,第二次限薪令的实施给代理人(国企高管)带来什么影响?是否有效改善了国有企业的委托代理关系进而降低了代理成本?

根据委托代理理论,企业所有权与经营权分离后,由于股东与高管所追求的目标无法完全达成一致,进而会产生委托代理问题。如果经营者仅按自身所占资本份额分享利润,就会选择懈怠而非努力工作,且倾向于利用所掌握的权力追求非薪酬收益(如超额在职消费),此时企业的价值将小于经营者为企业完全所有者时的价值,该差值即“代理成本”(Jensen et al,1976)[2]。为了解决代理问题,降低代理成本,企业所有者会使用激励与监督两种手段对代理人的行为进行约束。

对于国有企业,政府代表国家作为委托人,其目标是社会福利最大化;高管作为代理人,其目标是个人利益最大化,目标偏差和利益冲突导致代理问题的产生。在过去计划经济时期,政府直接控制企业,约束管理者薪酬,“吃大锅饭”的心态使企业运行效率低下,代理问题十分严重。市场经济时期,国企高管的薪酬制度经过多次改革,逐渐向“市场决定薪酬”的原則靠拢,期望通过将高管薪酬与经营业绩挂钩的方式发挥激励作用。激励性的薪酬制度使国企管理者开始分享经营成果,提升了企业运行效率,大幅降低了代理成本。

理论上说,薪酬与业绩挂钩的契约安排可以使企业高管与股东利益达成相对一致,从而消除代理问题,但其有两个不可忽视的前提条件:一是董事会对高管经营业绩的准确度量;二是董事会对高管有效的监督与约束。而在中国的国企发展实践中,一方面,由于其带有“政治”与“经济”双重属性,政府将其作为解决市场失灵的工具,以社会福利最大化为目标(叶静怡 等,2019)[3],所以不能单从盈利表现来判断国企的价值;另一方面,政策性负担又带来了预算软约束(林毅夫 等,2004)[4],国企更容易获得政府补贴,所以很难从企业业绩中抽离出只受高管决策影响而未受行政干预的部分。在对高管的监督与约束方面,国资委作为国企所有者的权利不够清晰,股东缺乏行使权利的基础,董事会对高管的约束力度也相对较弱;而政府委派的高管具有“亦商亦士”的双重身份,更容易聚集权力,对于总经理兼任董事会成员甚至兼任董事长的国企更是如此。在这种情况下,根据管理层权力理论(Bebchuk et al,2002)[5],国企高管很可能具备操控董事会的实力,在薪酬方面的表现就是他们可以直接设计自己的薪酬,最直接的体现就是国企高管“天价薪酬”频现。此时,高管薪酬契约不但没有缓解代理问题,反而成为代理问题的一种典型表现(刘凤芹 等,2019)[6],即高管薪酬本身成为国企代理成本增加的因素之一。解决该问题的直观想法是达成上述两个前提条件,但不论是对高管经营业绩的度量,还是增强董事会的监督力度,都需要经过较长时间的稳步改革,难以迅速“平民愤”。于是,来自政府的直接薪酬管制成为权宜的选择。第二次限薪令即欲通过强力的外部约束直击高管薪酬。那么,这样的应急措施对国企代理人有哪些影响?能否缓解国有企业的代理问题?

回到委托代理问题,代理人导致委托人利益受损的主要方式就是信息不对称背景下的逆向选择和道德风险。最为典型的逆向选择行为即超额在职消费,而道德风险基本对应为“不努力”,加上高管超额薪酬本身成为代理问题的一大表现,那么研究薪酬管制对国企代理问题的影响可具体从国企高管薪酬、在职消费及努力程度三个维度展开。因此,本文凑够代理人的角度将国企代理问题细分为影响代理成本的三个主要方面(高管薪酬水平、努力程度与在职消费),并基于中国国情提出三个假设:政府对国企高管的薪酬管制会降低国企高管薪酬水平,对国企高管在职消费水平没有显著影响,但会降低国企高管努力程度进而产生新的代理成本。同时,以2011—2018年沪深A股上市公司为样本,采用双重差分法(DID)检验第二次限薪令对国企高管薪酬水平、努力程度及在职消费的影响,实证结果验证了上述假设。

本文的主要贡献在于:(1)基于委托代理理论对第二次限薪令对国有企业代理成本的影响进行研究,证明第二次限薪令得到了有力执行,缓解了国企代理问题,但同时又带来了新的代理成本。(2)阐明国企薪酬制度改革面临激励与约束的两难选择,并结合研究结论与国企分类改革背景,针对竞争行业(营利性)国企、公益类及特殊行业国企提出不同的激励手段,以期为进一步解决国企代理问题提供政策思路和实践指导。

二、理论分析与研究假设

1.薪酬管制与国企高管薪酬水平

在讨论第二次限薪令的直接效果之前,先看第一次限薪令。第一次限薪令明确了企业负责人的薪酬结构,重点对基本年薪和绩效年薪作了规范。吴成颂和周炜(2016)研究发现,限薪令的颁布使国有企业的超额薪酬水平显著下降[7];付子君和李月娥(2012)认可限薪令降低了央企高管薪酬,但认为该效用具有短期性[8]。也有一些研究对第一次限薪令的实施效果持否定态度,认为其未能解决国企高管超额薪酬的问题,甚至存在不降反升的现象(沈艺峰 等,2010;常风林 等,2017)[9-10]。

相比而言,第二次限薪令将央企负责人的薪酬结构定为基本年薪、绩效年薪和任期激励收入三个部分,基本年薪根据上年度在岗职工平均工资的两倍确定,绩效年薪又以基本年薪为基数,同时配有强力的外部监督机构,对自定薪酬、享受福利性待遇等行为设置了严厉的惩罚条款,留给央企高管可操纵的空间很小。其他国企薪酬制度虽然只是参照执行,但在此高压态势下,对地方国企的薪酬限制势必更加严格。张楠和卢洪友(2017)分析发现,政府薪酬管制不会顾此失彼,地方国企的执行力度甚至更大[11]。

学界对第二次限薪令的执行效果普遍更为认可,认为其约束了国企负责人薪酬的过快增长,降低了企业内部薪酬差距(常风林 等,2017;杨青 等,2018)[10][12],但同时也担忧这样的薪酬管制会对企业绩效有不利影响(杨阳 等,2019)[13]。可以看出,薪酬管制政策的关注点在于“公平”,即缩小管理层与普通职工的薪酬差距。不管是为了平息舆论还是为了提升效益,国企要缩小高管与职工的薪酬差距,首先会选择降低高管薪酬水平,而非提升普通职工收入。因此,本文提出假设1:第二次限薪令降低了国企高管薪酬水平。

2.薪酬管制与国企高管在职消费

如果说高管薪酬降低是政府限薪令的直接作用,那么高管努力程度与在职消费的变化则是因薪酬降低导致的间接影响,是高管对自身收入减少所作出的反应行为,所以关键在于对其行为动机的分析。当货币薪酬被政策限制而强制降低时,国企高管会倾向于通过增加在职消费来进行“自我补偿”。田妮和张宗益(2015)认为,限薪令没有限制关系契约,对高管薪酬的限制会使他们转向通过在职消费获得激励[14]。王晓文和魏建(2014)、张楠和卢洪友(2017)也都认为,“限薪令”提高了国企高管的在职消费水平[15][11]。

但是在讨论国企高管的行为动机时,有一个必须关注的前提:中国国企高管除了具备“职业经理人”特征,还具有“准官员”的特征(杨瑞龙 等,2013)[16]。在当前的社会背景下,国企高管借助在企业的作为进入政界是其较优选择,因而具有追求政治晋升的强烈动机。政治晋升预期可以激励国企高管努力工作,抑制在职消费,规范工作行为(陈胜军 等,2020)[17]。晋升激励要比在职消费对国企高管具有更强的激励效果,为了得到晋升,国企高管会有意识地抑制在职消费行为(张宏亮 等,2018)[18],從而塑造自身的良好形象。同时,第二次限薪令自2015年初生效,彼时“八项规定”已经深入人心,享乐主义、奢靡之风在社会上遭到抵制,对国企高管超额在职消费具有威慑作用(杨蓉,2016)[19]。综合来看,增加在职消费对国企高管而言风险大于收益。因此,本文提出假设2:第二次限薪令对国企高管的在职消费水平没有显著影响。

3.薪酬管制与国企高管努力程度

根据锦标赛理论,薪酬差距是工作竞赛的预期结果,胜者获高薪,败者得低薪(Lazear et al,1981)[20]。该理论常用于解释高管薪酬的增加,认为增大薪酬差距有利于提升代理人的努力程度(Main et al,1993)[21]。反之,当企业内部薪酬差距缩小时会增加偷懒与搭便车现象。一些关于薪酬管制的实证研究表明,如果薪酬管制减少了高管与职工的薪酬差距,会对企业绩效有不利影响,其隐含的假设是这种不利影响是由于高管降低努力程度造成的(刘春 等,2010;王晓文 等,2014)[22-23]。在国企高管以货币为主的薪酬结构下,薪酬管制直接消减了高管努力带来的回报。政府对国企的薪酬管制会降低高管努力程度(CHEN et al,2011)[24];CEO努力程度与企业激励机制高度相关,薪酬管制对其努力程度的影响将持久影响企业价值(Jung et al,2017)[25];薪酬管制会影响高管努力程度,进而影响企业绩效(鄢伟波 等,2018)[26]。

综上可以认为,第二次限薪令导致国企高管与职工薪酬差距缩小后,会使高管有降低努力程度的倾向。这时问题的关键就在于,在薪酬管制背景下是否有针对高管消极怠工的监督与激励手段。高管的“偷懒”具有较大的隐蔽性,一向难以进行监督。第二次限薪令虽严,但只是严在薪酬、福利管制,没有对高管的经营行为提高要求,也没有对考核方式进行有力的改革,所以高管的政治晋升预期没有提升。如果国企高管在其岗位上所付出的努力既不能突破薪酬限制,也不能增加政治晋升的机会,那么“经济人”的选择就是“守成”,适度怠工、维持企业平稳运行即可。因此,本文提出假设3:第二次限薪令降低了国企高管的努力程度。

三、研究设计与数据处理

本文研究的核心是第二次限薪令的实施是否缓解了国有企业的代理问题,而双重差分法是研究这类政策效应的一大利器[27]:该政策相对于企业而言是外生的,可视为准自然实验,因而不存在逆向因果问题;加入固定效应估计,一定程度上可以缓解遗漏变量偏误问题;通过政策实施前后实验组(国企)与对照组(非国企)的比较,可以有效度量政策实施对国企高管带来的影响。

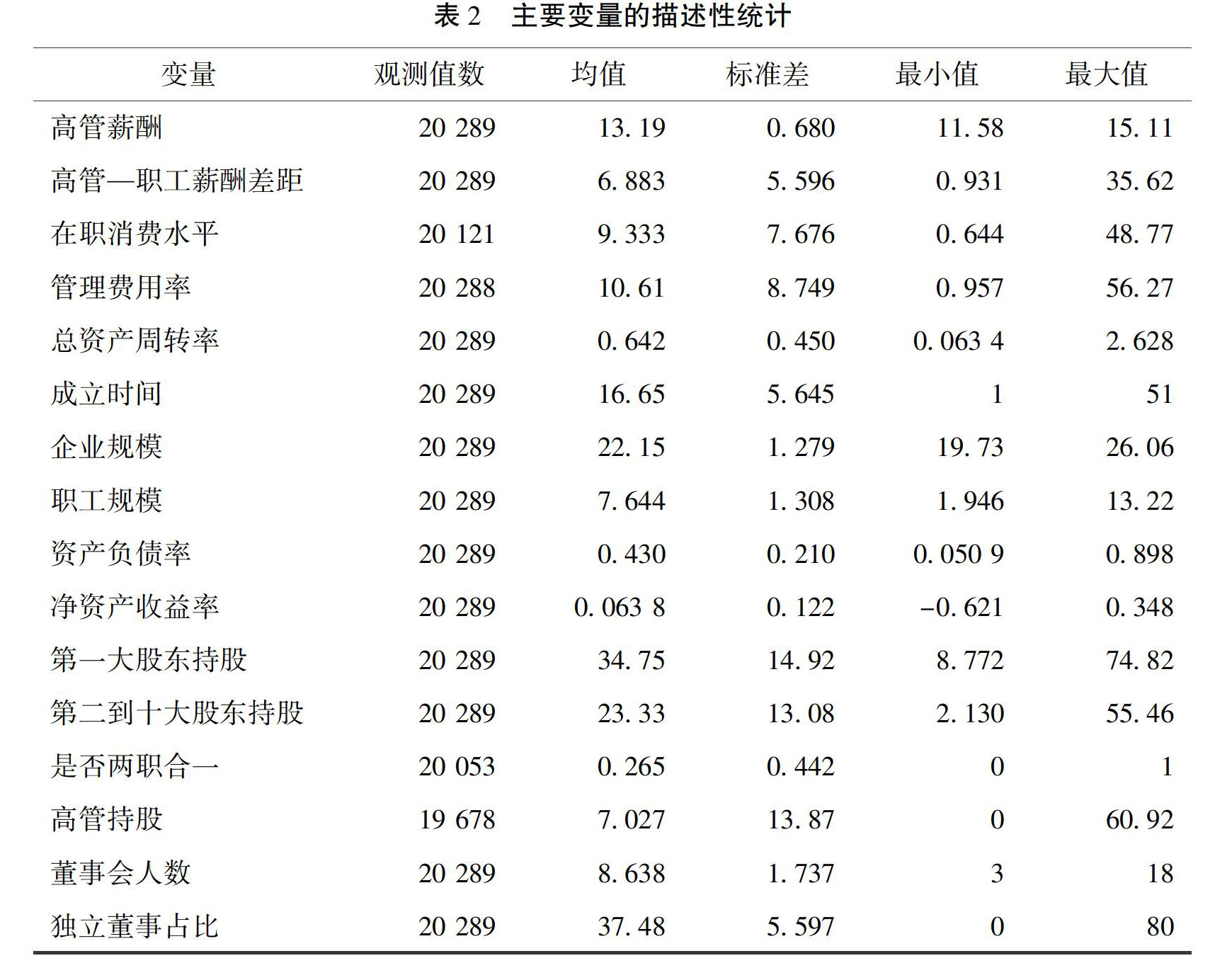

根据第二次限薪令,《中央管理企业负责人薪酬制度改革方案》从2015年1月1日起实施,限于所需变量数据的可获得性及双重差分法的要求,本文选取此时间节点前后四年(即2011—2018年)沪深A股上市公司为研究样本,获得初始观测值22 983个,剔除“ST”和“*ST”类公司观测值645个、属于金融类行业公司观测值463个、上市时间不满一年公司观测值1 514个以及关键数据缺失公司观测值72个,得到3 441个上市公司的20 289个观测值,构成实证分析的基础数据。上述数据来自国泰安数据库(CSMAR),使用Stata软件进行分析。经初步数据统计发现,高管收入、职工平均收入等变量存在极端值,为避免极端值影响,对所有连续型变量按照1%与99%分位做缩尾处理。

根据双重差分法的基本模型,借鉴相关研究考察第一次限薪令实施效果的实证思路[28-29],以第二次限薪令的实施作为准自然实验,建立如下双重差分模型:

其中,Y为被解释变量,i代表企业,t代表年度。α0为常数项,du为分组虚拟变量,dt为实施年份虚拟变量,du·dt即双重差分项(其系数α1反映了政策实施的净效应),Controls为控制变量,λi为个体固定效应,υt为时间固定效应,ε为随机扰动项。

被解释变量分别为反映高管薪酬水平、在职消费及努力程度的替代指标:(1)高管薪酬水平。第二次限薪令主要通过将高管薪酬与职工平均薪酬绑定来限制薪酬水平,为保证稳健性,本文选取“高管薪酬”(前三名高管平均薪酬取自然对数)和“薪酬差距”(前三名高管平均薪酬与职工平均薪酬之商)两个指标来度量高管薪酬水平。(2)高管在职消费。采用“在职消费金额”占“营业收入”比重来度量高管“在职消费水平”。这里需要判断高管在薪酬受到限制之后,其在职消费是否造成代理成本的增加,借鉴前人牟韶红等(2016)的方法[30],将管理费用扣除董事和高管以及监事会成员薪酬、长期待摊费用摊销、当年的无形资产摊销额等明显不属于在职消费的项目后的金额作为“在职消费金额”。同时采用“管理费用率”(“管理费用”占“营业收入”比重)进行稳健性检验。(3)高管努力程度。如前所述,高管努力程度的替代指标应受高管决策直接影响,并反映高管经营企业的努力程度,而非较为综合的绩效指标。参考王明琳(2014)的做法[31],用“总资产周转率”(“营业收入”与“平均资产总额”之比)的变动来衡量由于对资产低效率使用导致的代理成本,从而反映高管努力程度;并用“主营业务收入”替换“营业收入”进行稳健性检验。

解释变量为“国企限薪双重差分项”,即“限薪政策是否实施”与“是否国企”的交乘项,表示当前年度企业是否受到第二次限薪令影响。第二次限薪令适用于中央企业中由中央管理的负责人,同时其他中央企业负责人、中央各部门所属和地方所属国有企业负责人薪酬制度改革参照该意见精神推进,所以可以认为从2015年起国有企业高管薪酬均会受其影响。此外,还采用各年度虚拟变量与“是否国企”的交乘项来考察国企与非国企的区别。

控制变量包括企业基本情况、公司治理、所在行业三个方面。公司治理变量包括“是否两职合一”“高管持股”“第一大股东持股”“第二到十大股东持股”“董事会人数”“独立董事占比”等,企业基本情况变量包括“成立时间”“企业规模”“职工规模”“资产负债率”“净资产收益率”等,行业控制变量为按照中国证监会上市公司行业分类(22个行业)设置的虚拟变量。

上述主要变量的计算方法见表1,其描述性统计结果见表2。可以发现,“薪酬差距”的均值约为7;“第一大股东持股”平均约为三分之一,“第二到十大股东持股”约四分之一,可以起到较强的股权制衡作用;“是否两职合一”的均值为0.265,大约四分之一的上市公司中总经理兼任董事长;“高管持股”平均值约7%,高管所持资本份额较小。

经检测,当被解释变量为“高管薪酬”或“薪酬差距”时,基础面板数据满足共同趋势检验,而被解释变量为“在职消费水平”“总资产周转率”时不满足共同趋势检验。因此,验证假设1时,直接使用双重差分法(DID)以保留更多的样本量;验证假设2、假设3时,采用倾向得分匹配—双重差分法(Psm-DID),先对国企组与非国企组进行核匹配后再做双重差分回归。

四、实证结果与分析

1.第二次限薪令对国企高管薪酬水平的影响

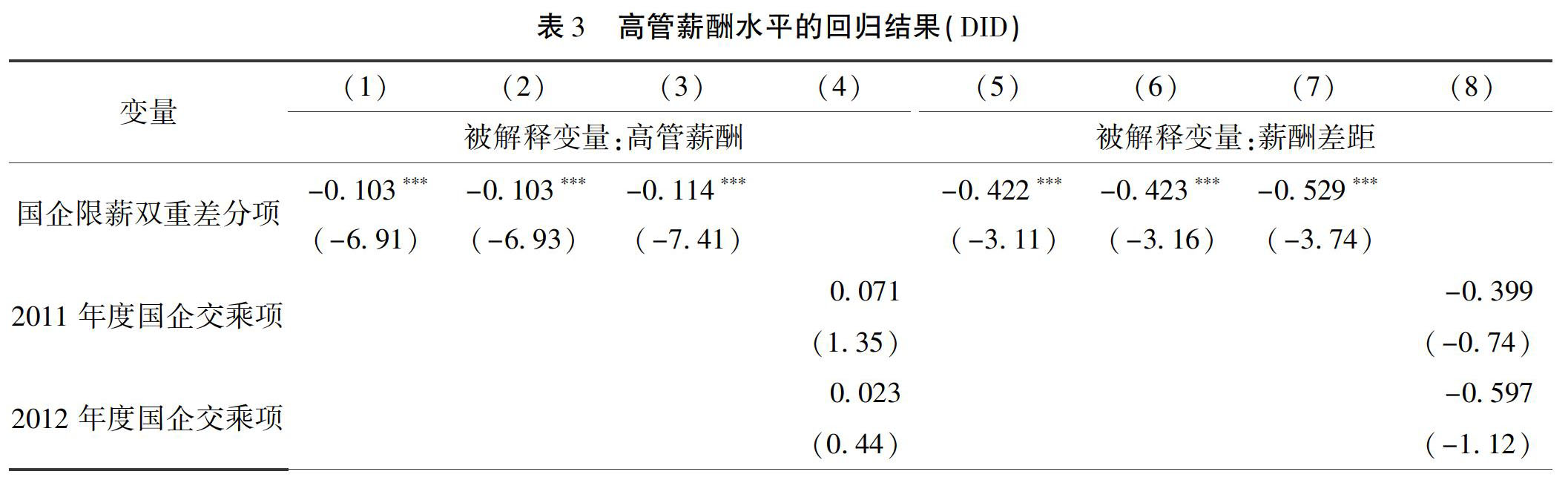

分别以“高管薪酬”和“薪酬差距”为被解释变量,双重差分回归结果见表3。表3中,第1、4列的控制变量是只包括企业基本情况,第2、5列控制了行业效应,第3、6列进一步加入公司治理控制变量,第4、8列將解释变量由“国企限薪双重差分项”替换为“年度国企交乘项”。

被解释变量“国企限薪双重差分项”的系数均显著为负,表明第二次限薪令降低了国企高管货币薪酬,并减小了国企高管与职工之间的薪酬差距,假设1得到验证。2011至2014年“年度国企交乘项”的系数均不显著,说明在2011至2014年国企与非国企之间的高管薪酬无显著区别,也佐证了该面板数据通过共同趋势检验,双重差分法结果可信。2015至2018年“年度国企交乘项”的系数近乎全部显著为负,高管薪酬自2016年起显著下降,薪酬差距自2015年起显著下降且2016年系数最小。可以认为,第二次限薪令自实施开始就产生明显效果,并在2016年就达到最高。

从控制变量来看:“企业规模”的系数在被解释变量为“高管薪酬”的方程中显著为正,在被解释变量为“高管—职工薪酬差距”的方程中显著为负,表明规模越大的公司,高管薪酬越高,但与职工的薪酬差距越小;“净资产收益率”与薪酬水平正相关,“资产负债率”与薪酬水平负相关,即经营状况越好的企业,高管薪酬水平越高;“高管持股”“两职合一”与高管薪酬水平正相关,可以认为高管权力越大,则越容易操控自身薪酬;“董事会人数”“第二至十大股东持股”与高管薪酬水平正相关,其他股东对第一大股东的制衡作用越强则高管薪酬越高。值得注意的是,加入公司治理控制变量后,整个回归方程的调整R方值增加极小,且从总体来看公司治理变量对高管薪酬的作用显著小于其他变量,而“独立董事占比”对高管薪酬水平无显著影响。可以认为,国企治理结构没有对限制高管薪酬起到应有作用,这与方芳和李实(2015)的研究结果一致[32]。

[33]林卫斌,苏剑.论国有企业薪酬管制的经济机理——基于代理成本视角的分析[J].学术月刊,2010(11):85-91.

[34]刘纪鹏,刘彪,胡历芳.中国国资改革:困惑、误区与创新模式[J].管理世界,2020(1):60-68+234.

[35]项安波.重启新一轮实质性、有力度的国企改革——纪念国企改革40年[J].管理世界,2018(10):95-104.

[36]王东京.国企改革攻坚的路径选择与操作思路[J].管理世界,2019(2):1-6.

Executive Compensation Management and Principal-agent Problem

of State-owned Enterprises

YAO Jian-fenga, YU Fana, GAN Jia-wub

(a. Yunnan Business Research Institute; b. School of International Business, Yunnan University

of Finance and Economics, Kunming 650221, Yunnan, China)

Abstract: ?Because the operational performance of state-owned enterprise executives is difficult to be accurately measured, and because of the unperfected supervision and constraint, the excessive compensation

of the executives of state-owned enterprises becomes a typical expression of their principal-agent problem,

therefore, the governments use executive compensation limit as a response measure to reduce the principal-agent cost to mitigate the principal-agent problem. The analysis by taking A-share listed companies

during 2011-2018 as samples and by using the difference-in-difference method(DID)shows that the “central management enterprise salary system reform” (the second pay ceiling order) has effectively restricted the salary level of state-owned enterprise executives since it was implemented in 2015, but has not significantly effected on duty consumption, so it has reduced the agency cost in this way, however, it has also reduced the incentive effect, which leads to the reduction of the efforts of senior managers, as a result, the resulting loss of profits became a new kind of agency cost. The compensation system reform of state-owned enterprises faces two difficulties of incentive and limit, the governments should use different incentive measures for the executives of different types of the state-owned enterprises based on the classification reform of state-owned enterprises, increase political promotion for non-profit enterprises and special industrial enterprises, and use market-oriented measure and meanwhile loose the compensation limit for the state-owned enterprises in competitive industry (profitable enterprises) so as to effectively reduce principal-agent cost and to solve the principal-agent problem of the state-owned enterprises.

Key words: ?executive compensation; compensation management; the second pay ceiling order; principal-agent problem; agency costs; duty consumption; classification reform of state-owned enterprises

CLC number:F276.1;F244???Document code: A???Article ID: ?1674-8131(2020)05-0113-12

(編辑:朱德东)

- 基于创新能力培养的物理实验教学探索

- 核心素养视域下的物理小实验应用探究

- 拓展性教学在英语课堂中的应用研究

- 利用绘本培养学生英语阅读兴趣刍论

- 数学史融入高中数学教学的策略研究

- 基于能力培养的语文课堂讨论策略研究

- 论写话训练与写作教学的有效衔接

- 高中语文作文教学的实用性与创新性探赜

- 把思政课建设得更加坚强有力

- 高职院校陶瓷艺术设计专业教学改革研究

- 全员育人背景下高校学院学风建设路径刍论

- 东北高校加强思政教育培养“优质公民”摭探

- 推进高职实验教学改革培养卫生理化检验创新人才探赜

- “星·斗”领航计划人才培养模式的创新研究

- 论古诗字词教学与汉字文化的融合

- 高中古典诗歌教学中实施美育的策略刍探

- 加强高中体育教学改革增强学生体质探讨

- 信息技术支持的数学教学创新研究

- 科学、有序、高效:语文课外阅读策略探索

- 思维导图在英语写作教学中的应用探析

- 生物名师工作室促进教师队伍建设实践研究

- 图书馆服务创新与发展探赜

- 数学文化在数学教学中的渗透探研

- 初中英语课外名著阅读教学中思辨能力培养研究

- 微信环境下交互式语文综合性学习模式研究

- schizophrenics

- schmaltz

- schmaltzes

- schmaltzier

- schmaltziest

- schmaltzy

- schmalz

- schmalzes

- schmuck

- schmucks

- schmucky

- scholar

- scholardom

- scholarhood

- scholarless

- scholarlier

- scholarliest

- scholarliness

- scholarlinesses

- scholarly

- scholars

- scholarship

- scholarships

- scholastic

- scholastically

- 打鸣儿

- 打鸣鸡

- 打鸭子上架

- 打鸭惊鸳

- 打鸭惊鸳鸯

- 打鹪鹩

- 打麻烦

- 打麻雀战

- 打黄

- 打黄子

- 打黑

- 打黑枪

- 打黑柴禾

- 打黑除恶

- 打鼓

- 打鼓儿的

- 打鼓弄琵琶——相逢是一家

- 打鼓弄琵琶,相逢是一家

- 打鼓敲锣,各担一角

- 打鼓的踩响鞭炮——响到一个点上了

- 打鼠休伤了玉瓶儿

- 打鼠怕伤玛瑙瓶

- 打鼻儿

- 打鼾

- 打齁