王聪聪 布艳辉

摘? ?要:文章以2009年10月至2014年10月在创业板上市的公司为样本,通过建立多元线性回归模型,并采用Heckman两阶段模型解决内生性问题,考察了联合投资及其相关特质对被投资企业IPO抑价的影响。研究发现:联合投资比单一风险投资更能降低IPO抑价率,主导风投持股比例和声誉与IPO抑价率显著负相关,主导风投对被投资公司的投资时间与IPO抑价率负相关,但不显著。本文研究细化了风险投资相关研究,丰富了相关研究文献,同时验证了联合投资的“认证理论”在创业板发挥了显著作用,为企业引入风险投资策略选择提供了有益借鉴。

关键词:风险投资;联合投资;IPO抑价

中图分类号:F830.59? ?文献标识码:B 文章编号:1674-2265(2019)04-0079-08

DOI:10.19647/j.cnki.37-1462/f.2019.04.013

一、引言

联合投资,又称为辛迪加投资,是指两个或两个以上的风险投资机构投资于同一创业企业,包括在同一轮次中投资于同一企业和在不同轮次中投资于同一企业。根据美国创业投资协会2009年的统计资料显示,有2/3的美国风险投资是通过联合投资方式完成的。在中国,风险投资参与企业最为集中的深圳创业板公司中,约有2/3是通过联合投资形式完成的,《中国创业风险投资发展报告2017》显示约有70%的风险投资机构采取了联合投资的方式,联合投资已经成为风险投资的一种重要投资策略。

首次公开发行(IPO)是风险资本家退出被投资企业最重要的方式,也是公认的最理想的方式,相对于并购、回购、清算等退出方式,风险投资机构通过IPO退出方式得到的收益最多。我国首次公开发行股票(IPO)长期存在IPO抑价的现象,创业板开板首日,第一批共28家公司登陆创业板,IPO平均抑价率达106%。到2014年10月,经过五年的发展,创业板上市公司的平均抑价率仍高达34.30%,与西方成熟资本市场10%—15%的IPO平均抑价率相比仍处于较高水平。IPO抑价率偏高会导致定价机制的失效,而且从长远来看,IPO高抑价不仅会降低一级市场的融资功能,而且会助长二级市场的投机情绪,长此以往,会严重恶化资本市场的发展。

目前学术界关于风险投资对IPO抑价的影响方面的研究较多,主要形成了两种不同看法,一种是“认证理论”,另一种是“声誉效应假说”。“认证理论”认为,风险投资参与企业的IPO抑价程度降低,深层次的原因是风险投资机构参与可以为企业带来先进的专业知识、商业模式和管理经验,加强对企业的监督管理,改善公司治理,从而缓解信息不对称程度,降低企业在IPO时的抑价(Clement等,2003;李玉华等,2013)。“声誉效应假说”认为,风险投资机构尤其是年轻的风险投资机构为了尽快建立声誉,从而能够顺利地募集后续风险投资资金,有动力推动被投资企业尽快上市,但是这样做的后果是被投资企业的发行价更容易被低估,IPO抑价率较高(Levis,2007;杨大偕等,2012)。

事实上,“认证理论”和“声誉效应假说”在实际中都存在,只是在有的情况下表现出来的是符合“认证理论”,而有的情况下则是验证了“声誉效应假说”。Chahine等(2007)选取了在英国和法国的444个上市案例作为样本,研究发现,在英国制度背景下,风险投资参与能够对上市企业起到较好的认证作用,可以减少IPO抑价。然而在法国的制度背景下,却是声誉效应假说得到了验证,风险投资参与增加了IPO抑價。

近年来,部分国内外学者开始研究联合投资对IPO抑价的影响。Lee等(2011)通过比较联合投资与单独投资的IPO抑价率发现,联合投资更有助于实现创业企业IPO的合理定价,更能降低IPO时的抑价率。Chahine等(2012)研究发现联合投资会加大被投资企业IPO前的盈余管理,加大企业IPO时的抑价率。马翔(2013)研究发现联合投资能降低企业的IPO抑价,但作用不显著。李玉华等(2013)研究发现联合投资的企业较单一企业抑价率要低,联合投资较单一投资可更好地发挥“筛选”和“核证”作用,更能缓解降低信息不对称问题。但是,国内外绝大多数现有研究均将联合投资视为同质的,并未深入探究联合投资的相关特质对IPO抑价的影响。

本文的边际贡献在于:(1)本文利用我国创业板上市公司2009—2014年的数据①,检验了联合投资及其属性特征对IPO抑价的影响,研究是对之前文献的细化,能够提供联合投资对IPO抑价影响的更多经验证据,研究结论也更加深入。(2)研究结论表明联合投资相较单一风险投资更能降低IPO抑价率,验证了联合投资的“认证理论”在创业板发挥了显著作用,为企业引入风险投资策略选择提供了有益借鉴。

二、文献回顾与假设提出

从20世纪60年代开始,国内外学者对IPO抑价理论进行了深入研究,研究主要从信息不对称角度来解释。信息不对称理论认为IPO抑价是由于企业、投资者、承销商三类参与者之间的信息不对称造成的,并且IPO抑价程度与信息不对称水平正相关,但信息不对称程度降低为零时,IPO抑价也就不复存在。风险投资参与的企业往往是初创型企业,这类企业在产品、技术、市场和管理各个方面均不成熟,面临的不确定和风险较高,而且缺乏可抵押的资产,声誉较低,导致信息透明度较低,信息不对称程度严重,而风险投资在解决信息不对称问题上比较具有优势(Sahlman,2010;Winton等,2008),他们在决定投资一个项目前,会对众多的项目进行严格筛选和尽职调查,运用其对技术、行业和市场的专门知识,在信息高度不对称的情况下,筛选出好的投资项目(马翔,2013),风险投资决定对创业企业进行投资后,除了为企业提供资金外,还作为第三方通过分阶段融资、可转换债券、基于价值创造的绩效补偿等手段对企业进行监督,以改善公司治理;与一般意义的第三方不同,风险投资会参与被投资企业的经营管理,运用专业知识和良好的运作能力,为企业提供增值服务(Tian,2011;王力军等,2016);风险投资的专业性还使得创业企业更容易吸引到高质量的承销商(Lin等,1998)。因此,风险投资参与会向投资者传达公司具有较高质量的信息,使得风险投资发挥对企业价值的认证作用,减轻投资者与企业间的信息不对称性,在一定程度上降低公司首发上市定价偏低的程度,降低IPO抑价率。基于此,本文提出假设1:

H1:相比无风险投资参与的公司,有风险投资参与的公司IPO抑价率更低。

对于联合投资而言,由于联合投资汇集了多个风险投资机构,而每个风险投资机构都具有一定的优势,使得联合投资相较于单一风险投资具有了协同优势(Nahata等,2008;Cumming,2008),联合投资之间信息共享,相比单一风险投资,更能降低风险投资与上市公司之间的信息不对称程度,降低代理成本(Hochberg等,2007),根据信息不对称理论,IPO抑价程度与信息不对称水平正相关,因此信息不对称程度进一步地降低会导致IPO抑价程度进一步降低。国外相关学者研究也发现联合投資相比单一风险投资有更低的IPO抑价率,如Barry等(1990)研究发现,有联合投资参与的公司比没有风险投资参与或单一风险投资参与的公司更容易得到市场的认可,获得更低的IPO抑价率。Lee等(2011)通过比较联合投资与单一风险投资的IPO抑价率发现,联合投资更有助于实现创业企业IPO的合理定价,更能降低IPO时的抑价率。Tian(2011)以美国1980—2005年间3452家风险投资企业为研究对象,发现联合投资的企业上市成功的概率更高,且市场愿意给企业更高的估值,进而降低了IPO抑价率。基于此,本文提出假设2:

H2:与单一风险投资背景公司相比,联合投资背景的公司IPO抑价程度更低。

在联合投资方式下,主导风险投资对创业企业的监督起着关键作用,在对被投资企业的访问中,主导风险投资通常每月一次,每次大约4—5小时;而跟投者则平均每个季度访问一次,每次大约2—3小时(Lerner,1994)。一般来说,风险投资对创业企业的持股比例越高,就越关心企业的发展,提供越多的增值服务,从而产生的治理效力就越大,监督作用越明显,从而减少逆向选择,降低被投资企业的IPO抑价率。基于此,本文提出假设3:

H3:在联合投资中,主导风险投资持股比例越高,企业的IPO抑价程度越低。

根据投资的时点不同,可以将风险投资分为两类:一类是在创业企业早期进行投资,为企业提供资金、专业知识以及管理经验等支持,培育企业快速成长、成熟,提升企业价值,而这一阶段的企业风险是比较大的,因此这一类投资可以说是真正意义上的风险投资;另一类是在企业上市前进行突击入股,不对企业进行培育和价值提升,只单纯推动企业尽快上市,以获得高额回报。与“突击入股”相比,在企业早期阶段或者成长期进行投资,会对被投资企业进行长期的监督,降低被投资企业的IPO抑价率。基于此,本文提出假设4:

H4:在联合投资中,主导风险投资对企业投资持续时间越长,IPO抑价率越低。

声誉对于风险投资机构来说非常重要,因为风险投资机构的资金来源于投资者,为了能够吸引更多的投资者参与到风险投资基金的募集中来,风险投资机构必须保持良好的声誉。一方面,风险投资机构为了维护良好的声誉,在对项目进行筛选时,会努力选择优质企业,对企业进行更多的监督;另一方面,风险投资机构的声誉越高,拥有的可供选择的项目越多,行业经验越丰富,人脉更广,从而为企业提供的增值服务也就更多。因此,风险投资机构的声誉越高,对被投资企业的认证作用就越强。而且,高声誉风险投资还可以使企业在上市时吸引到高声誉的承销商和审计机构,进一步减轻企业与外部投资者之间的信息不对称,从而进一步降低IPO抑价率。基于此,本文提出假设5:

H5:高声誉风险投资机构主导的联合投资,企业IPO抑价程度更低。

三、研究设计

(一)数据来源

本文以2009年10月至2014年10月期间创业板上市的公司为研究样本,共选取400家上市公司为初始样本。确定一个企业是否有风险投资参与,主要是借助手工整理,如通过查看公司招股说明书,看十大股东中是否有这样的公司,公司名称中含有“风险投资、创业投资、科技投资”的我们认为是有风投机构的参与,若没有,我们再看是否有“咨询、基金、创新”等词语,若有,再进一步查看各公司官网,最终确定是否是风险投资机构。按照上述方法,截至2014年10月底,共有275家创业板公司有风险投资背景,占创业板全部公司的68.75%。风险投资机构的特征数据通过IPO公司招股文件手工收集,其余变量的数据来自国泰安创业板上市公司首次公开发行数据库。

表1列示了风险投资参与IPO公司数量统计,从表1中可以看出,275家风险投资参与的公司中,联合投资所支持公司的家数为189家,联合投资参与的公司数量占风险投资参与的比例达到68.73%,即使针对全样本公司而言,联合投资参与公司的数量比例也达到47.25%,这说明我国的风险投资业越来越多地选择采取联合投资方式,多个风险投资机构对创业企业进行联合投资正演变为一种必然的趋势。

(二)变量定义

1. 被解释变量。IPO抑价率(UP):(上市首日收盘价-发行价)/发行价。

2. 解释变量。

(1)VC为虚拟变量,有风险投资参与取1,否则取0。

(2)联合投资(VC-synd)为虚拟变量,是联合投资取1,否则取0。对于联合投资,我们查看有风险投资的样本公司,然后查看这些公司一共有多少家不同的风险投资机构参与,有两家或者两家以上风险投资参与的定义为联合投资。

(3)主导风险投资持股比例(VC-perc):主导风投的股份占企业发行后总股本的比例。主导风投的确认方法为在第一轮投资时参股被投资公司且在公司IPO时持股比例最高。

(4)主导风险投资投资至上市时间(VC-time),用主导风投自投资样本公司至该公司上市之间的这一段时间来衡量。

(5)主导风险投资的声誉(VC-rep),用主导风投机构成立至投资创业公司的时间作为该风险投资机构声誉的替代变量。成立较早的风险投资公司,由于从业时间更长,拥有的投资经验更为丰富,投资理念更为成熟,拥有更多的项目资源,可以对项目进行更为严格的筛选,具有更高的声誉。因此,创业投资机构成立的时间越长,投资经验越丰富,声誉就越高。

3. 控制变量。上市首日换手率(Turnover):某一段时期内的成交量/发行总股数。这个指标可以反映出股票在二级市场的受追捧程度,是二级市场投资者情绪变量,具体含义是指在新股发行第一天二级市场中该股票被交易的频率。本文将上市首日换手率作为一个控制变量,并预期上市首日换手率与IPO抑价率正相关。

网上发行中签率(Prob):股票发行股数/有效申购股数。这个指标可以反映股票在一级市场的受追捧程度,是一级市场投资者的情绪变量,一般情况下与发行公司的IPO抑价率负相关,具体含义是指网上发行该部分股票的中签率,因此本文将网上发行中签率作为一个控制变量,并预期网上发行中签率与IPO抑价率负相关。

公司经营年限(Year):公司从成立时至上市的年限。公司经营年限是指从成立到上市的时间。预期该指标与发行公司IPO抑价率负相关,因为公司经营年限越短,投资者从市场上可获得的关于公司的信息就越少,与企业之间的信息不对称程度越大,从而IPO抑价率也就越高,因而本文将经营年限作为控制变量之一,并预期公司经营年限与IPO抑价率负相关。

公司融资规模(LnSize):实际募集资金金额的自然对数。一般情况下,大规模的融资更容易引起证监会以及其他一些机构的关注,相关监督机构会要求企业进行更充分的信息披露,从而缓解信息不对称性,降低IPO抑价率。因此本文将公司融资规模作为一个控制变量,预期融资规模与IPO抑价率负相关。

发行市盈率(PE):发行价与每股收益的比值。发行市盈率等于股价和每股收益的比值,是指投资者愿意为每一元的净收益付出的价格,企业未来发展越好,投资者愿意为每一元净收益付出的价格越多,市盈率越高,抑价率越高。因此本文将发行市盈率作为一个控制变量,预期发行市盈率与IPO抑价率正相关。

主承销商声誉(Trader):虚拟变量,将公司上市前一年中国证券业协会公布的證券承销业务排名前20的承销商作为高声誉承销商,取值1,否则取0。本文将主承销商的声誉作为一个控制变量是因为高声誉的主承销商可以起到第三方认证的作用,能够降低信息不对称程度,对发行定价更为准确,从而降低IPO时的抑价程度。预期主承销商声誉与抑价率负相关。

公司上市前一期资产负债率(Lev):招股说明书中财务指标所列示的上市前一期资产负债率(%)。公司债务人通常会对公司进行更多的监督,从而会降低IPO抑价率(Chahine等,2012)。因此本文将公司上市前一期资产负债率作为一个控制变量,预期公司上市前一期资产负债率与抑价率负相关。各变量描述及定义见表2。

(三)研究模型

四、实证结果及分析

(一)变量描述性统计

表3列示了变量的描述性统计。我们将样本分为两组,A栏和B栏是有无风险投资参与相关变量的描述性统计,C栏和D栏是是否联合投资相关变量的描述性统计。A栏中UP的均值为0.442,B栏中UP的均值为0.298,T值为4.043,且在1%的水平下显著,说明无风险投资参与公司平均IPO抑价率显著高于风险投资参与的公司。C栏中UP的均值为0.400,D栏中UP的均值为0.329,T值为1.672,且在的10%水平下显著,说明单一风险投资参与公司平均IPO抑价率显著高于联合投资参与的公司。

从控制变量相关描述性统计可知,无风险投资参与企业上市首日平均换手率、平均市盈率均显著高于风险投资参与的企业,无风险投资参与企业主承销商声誉显著低于风险投资参与的企业;单一风险投资参与的企业平均融资规模、平均市盈率均显著低于联合投资参与企业的融资规模。各相关变量相关系数表限于篇幅没有列示。

(二)相关性分析

表4列出了各控制变量与IPO抑价的Pearson相关系数,除公司经营年限(Year)外,其他控制变量与IPO抑价存在显著的相关关系。表5列出了解释变量与IPO抑价的相关关系。风险投资与IPO抑价的相关系数为-0.199,在1%的水平上显著为负,说明风险投资与IPO抑价显著负相关,初步证明假设H1;联合投资与IPO抑价的相关系数为-0.101,在10%的水平上显著为负,说明联合投资与IPO抑价显著负相关,初步证明假设H2;主导风投持股比例与IPO抑价的相关系数为-0.248,在1%的水平上显著为负,说明主导风投持股比例与IPO抑价显著负相关,初步证明假设H3;主导风投声誉与IPO抑价的相关系数为-0.262,在1%的水平上显著为负,说明主导风投声誉与IPO抑价显著负相关,初步证明假设H5。这只是初步的结论,没有控制相关条件,需要之后的回归分析得出更可靠的结论。

(三)回归分析

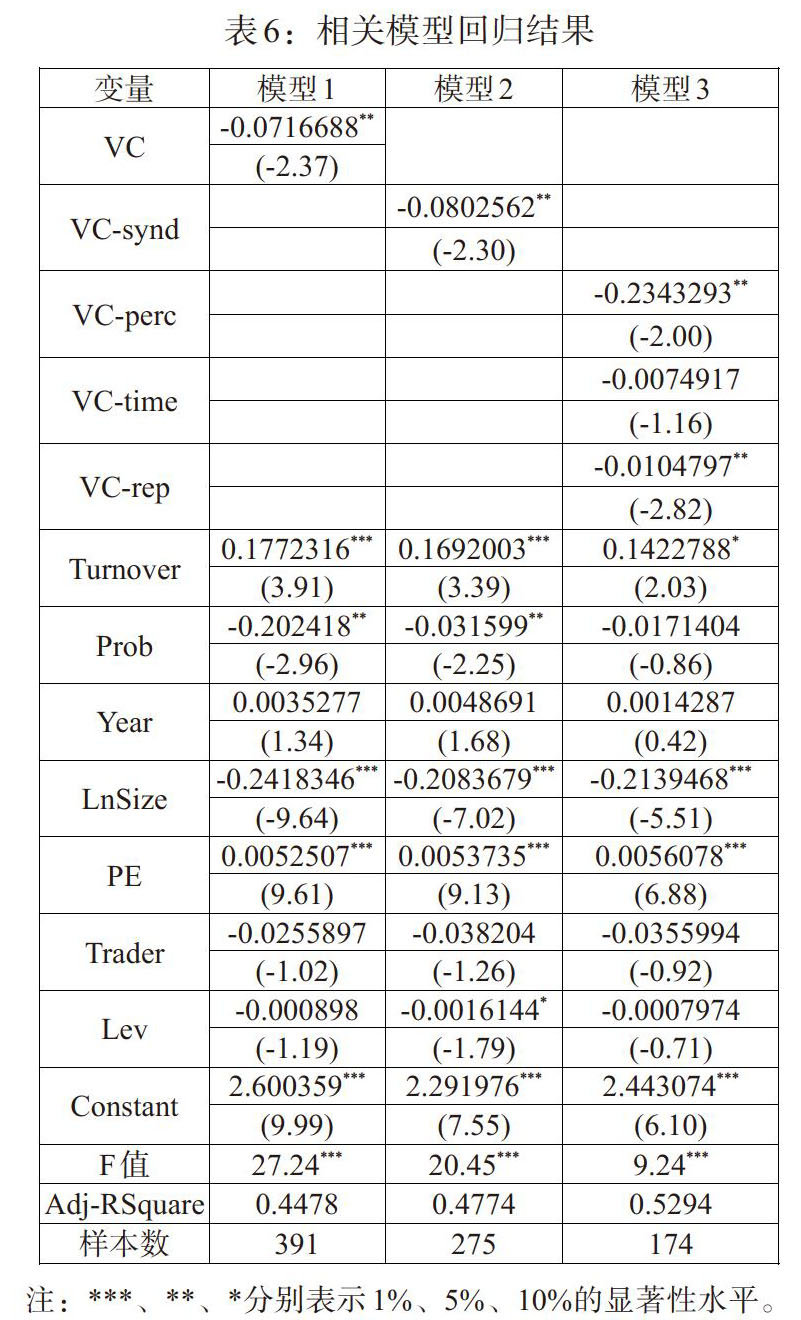

由表6模型1回归结果可知,多元回归模型调整的R2为44.78%,说明该模型的拟合优度良好,且模型的F值在1%水平上显著,说明该模型显著性较强。VC的系数显著为负,说明有风险投资支持的公司相比无风险投资支持的公司,其IPO抑价率更低,假设H1得到验证。

控制变量中的发行市盈率和上市首日换手率对IPO抑价显著正相关;网上发行中签率、融资规模对IPO抑价率显著负相关,但是公司经营年限、主承销商声誉、上市前一期资产负债率对IPO抑价率影响并不显著。

表6模型2回归结果显示,多元回归模型调整的R2为47.74%,说明该模型拟合优度良好,且模型F值在1%水平上显著,说明该模型显著性较强。同时,对有风险投资支持的275家公司进行分析,发现联合投资与IPO抑价率显著负相关,因此假设H2成立,说明联合投资发挥了协同效应。

表6模型3回归结果显示,多元回归模型调整后的R2为52.94%,说明该模型的拟合优度良好,且模型F值在1%水平上显著,说明该模型显著性较强。回归结果显示主导风投持股比例与IPO抑价率显著负相关,假设H3得到验证,说明主导风投持股比例越高,IPO抑价率越低;主导风投从投资至上市的时间虽然与IPO抑价率负相关,但是并不显著,因此假设H4不成立。可能是风险投资在我国还是新生事物,不是很成熟,而在距离IPO较长时间时,企业各方面还不够完善,从而对企业准确估值还比较困难,外部投资者与企业之间的信息不对称程度相对比较高;而对于主导风投的声誉,其与IPO抑价率显著负相关,验证了假设H5,说明主导风投的声誉越高,被投资企业的IPO抑价率就越低。

(四)穩健性检验

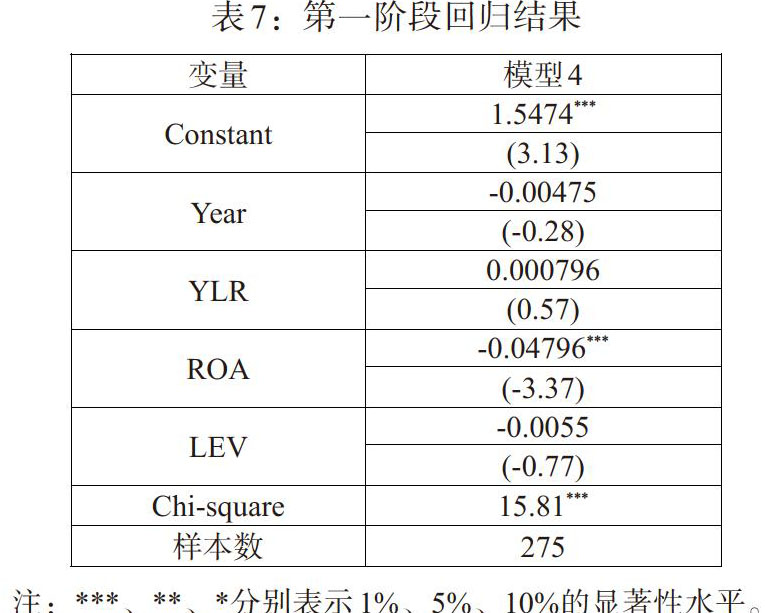

1. 内生性问题。对于认证理论,可能存在这样的疑问:那些被联合投资企业选择的企业本身信息不对称程度较低,导致IPO抑价较低,并不是由于联合投资的介入所产生的认证效应,这可能产生内生性问题。本文采用Dan(2010)的研究,在第一阶段我们构建了一个Probit模型来估计VC选择被投资企业可能性的大小,我们参照张学勇等(2014)建立模型4,具体如下:

(4)

其中,被解释变量是联合投资哑变量(VC-synd),自变量包括公司经营年限(Year)、公司上市前一期营业利润增长率(YLR)、公司上市前一期资产回报率(ROA)、公司上市前一期资产负债率(LEV)。第一阶段回归结果见表7。

第二阶段中,我们将第一阶段中计算出的逆米尔斯比率分别带入模型2和模型3,从而修正自选择所带来的偏差,回归结果见表8。结果表明联合投资比单一风险投资更能降低IPO抑价率,主导风投持股比例、声誉与IPO抑价率显著负相关,主导风投对被投资企业的投资时间与IPO抑价率负相关,但不显著。这与上文的研究结果相同。

2. 其他稳健性检验。为了考察研究结果的稳健性,本文选择上市后第五日的抑价率(UP5)来替代IPO首日抑价率作为被解释变量,UP5=(P5-P0)/P0,P0为上市首日的发行价,P5为上市后第五日的收盘价。最终结果与未替换之前相比基本一致,限于篇幅没有列示。

五、结论与建议

2009年10月创业板的推出,为风险投资提供了更适合的退出渠道,推动了我国风险投资行业发展,也引发了学术界对该领域相关问题的更多关注。本文以2009年10月30日至2014年10月30日在创业板成功上市的400家公司为样本,考察联合投资对IPO抑价的影响以及不同特征的联合投资对IPO抑价的影响,研究发现:有风险投资支持的公司比没有风险投资支持的公司IPO抑价率更低;联合投资比单一风险投资更能降低IPO抑价率,主导风投持股比例、声誉与IPO抑价率显著负相关,主导风投对被投资企业的投资时间与IPO抑价率负相关,但不显著,本文充分验证了风险投资的认证监督作用在我国创业板发挥了一定效用。

创业板IPO抑价过高是阻碍我国创业板市场健康发展的拦路虎,风险投资参与能够显著降低IPO抑价率,联合投资相比单一风险投资更能显著降低IPO抑价率,这充分反映了风险投资作为积极投资者能够提高资本市场的运作效率。我们建议监管部门营造更为良好的监管环境,积极引导风险投资在我国长效发展,尤其是鼓励多家风投机构共同参与企业投资与管理,培育更多高品质、高声誉的风险投资机构,克服我国风险投资普遍起步较晚、缺乏专业技能、公司参与度不高等现象,使其更好地为创业企业和创新经济服务。

注:

①实证数据主要服务于理论假设,但囿于手工收集数据工作量,目前数据只能呈现至2014年10月。

参考文献:

[1]Chahine S,Arthurs J D,Filatotchev I,et al. 2012. The effects of venture capital syndicate diversity on earnings management and performance of IPOs in the US and UK:An institutional perspective[J].Journal of Corporate Finance,18(1).

[2]Chahine S,Filatotchev I,Wright M. 2007. Venture Capitalists, Business Angels, and Performance of Entrepreneurial IPOs in the UK and France[J].Journal of Business Finance & Accounting,34(3-4).

[3]Clement,Kangmao and Qing. 2003. Effects of venture capitalists participation in listed companies[J].Journal of Banking&Finance,27(10).

[4]Cumming D. 2008. Contracts and Exits in Venture Capital Finance[J].Review of Financial Studies,21(5).

[5]Barry C B,Muscarella C J,Iii J W P,et al. 1990. The role of venture capital in the creation of public companies : Evidence from the going-public process[J].Journal of Financial Economics,27(2).

[6]Dan G,Hayn C K,Katz S P. 2010. Does Public Ownership of Equity Improve Earnings Quality?[J].Accounting Review,85(1).

[7]Hochberg Y V,Ljungqvist A,Yang L U. 2007. Whom You Know Matters:Venture Capital Networks and Investment Performance[J].Journal of Finance,62(1).

[8]Lee G,Masulis R W. 2011. Do more reputable financial institutions reduce earnings management by IPO issuers?[J].Journal of Corporate Finance,17(4).

- 重视口语交际能力培养 促进习作能力同步发展

- 汇聚生活点滴,方能生动写作

- 张弛有度:记叙文灵动而溢彩

- 以周记为载体的体验作文教学实践的研究

- 品悟名师语文课堂,探寻阅读教学实效

- 阅读——悦读

- 翻转课堂在初中语文教学中的实践探究

- 以名著阅读提升中学生语文学习的兴趣

- 新课标下初中语文阅读教学的方法研究

- 提高小学语文阅读教学有效性策略的研究

- 巧搭平台,放飞想象

- 文本解读“转向内”,潜入“关键”抓“症候”

- 创设高效语文课堂初探

- 初中语文课堂提问技巧初探

- 还原语言生活气息,激活语文生命本真

- 浅析诗歌对提高学生语文素养的影响

- 让语文课堂成为德育渗透的沃土

- 浅谈中考记叙文标题含义和作用的答题技巧

- 人教版、苏教版小学语文教材同文异编比较研究

- 谈小学语文课堂教学技巧

- 在小学语文教学中进行有效的言语实践能力训练

- 小学生语言积累的现状与对策

- 从几个案例浅析初中语文有效提问教学设计

- 语文教育中拼音字词教学的探索

- 培养高中学生语文自主审美能力之我见

- publicization

- publicize

- publicized

- publicizes

- publicizing

- public law

- publiclaw

- public liability

- publicliability

- publiclimitedcompany

- public limited company

- publicly

- publicly-held

- publiclyheld

- publiclyownedcompany

- publicly-owned company

- publiclytraded

- publicly traded

- publicness

- publicnesses

- publicoffering

- public offering

- public opinion/popular opinion

- publicprivate

- public-private

- 肉颤心惊

- 肉颤颤

- 肉飞仙

- 肉食

- 肉食女

- 肉食性恐龙

- 肉食者鄙

- 肉食肥多

- 肉食蚕衣

- 肉食辈

- 肉食鸽

- 肉饼

- 肉馅

- 肉馅儿包子——肚里有货

- 肉馒首打狗——有去无来

- 肉香

- 肉马

- 肉骨

- 肉骨亲

- 肉骨头吹喇叭——能荤到什么时候

- 肉骨头吹喇叭——能荤(昏)到什么时候

- 肉骨头打狗

- 肉骨头敲大鼓——有点五荤六素

- 肉骨头敲鼓——荤咚咚

- 肉骨头烧豆腐——软硬兼施