沈贞玮 孙俨秋 谢元娟

摘 要:建立和完善职业年金制度是许多国家构建多层次养老保险制度的重要举措,也是我国机关事业单位进行养老保险制度改革的主要内容之一。相对于发达国家,我国职业年金处于起步和探索阶段,相关制度和做法尚不完善。本文分析了国际上职业年金的发展趋势,比较美国、英国、荷兰等国家职业年金特色做法,并对我国建立职业年金提出政策建议。

关键词:机关事业单位;职业年金;发展趋势;特色做法

DOI:10.3969/j.issn.1003-9031.2018.06.11

中图分类号:F840.67

文献标识码:A

文章编号:1003-9031(2018)06-0078-07

2015年国务院发布了《关于机关事业单位工作人员养老保险制度改革的决定》,提出在机关事业单位基本养老保险制度基础上建立职业年金。目前所有省份均出台了相应的职业年金管理办法或提出了原则性要求,但在具体实施过程中尚存在许多问题,本文通过梳理和比较国外职业年金特色做法,对我国构建职业年金提出一些建议。

一、職业年金介绍

职业年金是在基本养老保险的基础上建立的一种年金计划,一般不具有强制性,由单位和职工基于自身经济状况在自主、自愿的前提下建立,并承担因实施该计划而产生的所有风险。职业年金和企业年金虽同属于第二支柱,但二者的对象不同,企业年金是针对企业职工建立的一种年金计划,而职业年金是针对公职人员建立的年金计划。

职业年金主要有两种模式,待遇确定型(DB)和缴费确定型(DC)。这两种模式在运行机制上存在较大差异,主要体现在以下四个方面:在财务机制方面,DB模式“以支定收”,雇员在退休时领取的年金依据工作年限和工资水平来确定,金额固定,年金计划发起人根据未来需要支出的养老金规模确定现在的缴费水平。DC模式“以收定支”,年金计划发起人首先确定缴费水平,由雇佣双方按规定比例出资运营,雇员在退休时领取的年金待遇依据缴费水平和投资收益来确定,保证每年度内缴费收入和待遇支付大体均衡。在账户管理方面,DB模式为雇员建立统一的年金账户,由单位进行账户管理和投资运营,并由单位承担投资风险,而DC模式为每个雇员建立个人账户,雇员可以自由选择投资方向,并承担投资风险。在账户资金转移方面,DB模式下账户资金难以随人员流动随同转移,而DC模式下账户资金可以随人员流动随同转移。在待遇支付方面,DB模式按月支取,终身领取养老金,而DC模式下,养老金支取有多种选择,可一次性支取,也可按年或者月支取,亦可以用账户资金购买年金等进行储蓄。

二、职业年金国际发展趋势

职业年金作为第二支柱在养老保险体系中的作用不断凸显,随着养老保险制度不断改革,职业年金也正朝着更加合理、便利,更加人性化、多样化的方向发展。

(一)更加注重DC模式

许多国家在职业年金建立之初,多采用DB模式,随着时代发展,一些国家放弃DB模式,建立起DC模式,如智利。也有些国家在DB模式的基础上建立DC模式,同时采用DB和DC模式,如英国、美国等,或者将DB与DC融合形成一种新的模式,比如HY(Hybrid schemes)模式。根据欧洲保险和职业年金监管局EIOPA发布的2015年职业年金数据可知,无论是按资产还是按照会员数量划分,DC模式所占比重更大(见表1)。

(二)改进创新传统DB和DC模式

一种是放松DB模式中的某些限制,如荷兰ABP取消资金不能转移的限制,英国阿尔法计划取消资金按月支取的限制。另一种是在DC模式中引入“自动加入”机制,扩大年金参与率。该机制由美国在《2006养老金保护法案》中首次提出,随后英国、澳大利亚以及欧洲一些国家相继立法引入该机制。引入“自动加入”机制的条件是放开缴费限制和个人投资选择权,通过灵活的缴费机制和有效设计的投资组合来吸引参保者自动加入,从而提升参与率,美国TSP(Thrift Savings Plan)和英国合伙型计划均引入了该机制。

三、美国、英国、荷兰等国家职业年金的比较优势

美国、英国、荷兰都是较早建立养老保险制度的国家,职业年金的做法比较成熟,引领了国际职业年金发展趋势。据统计,目前美国TSP的参保人数超过了500万,约占美国总人口数的15.38%;荷兰有290多万参与者,占荷兰总人口数的16.7%;英国职业年金覆盖率更是高达45%。

(一)美国职业年金发展特点

美国兼有DB和DC两种模式,其中DC模式独具特色。TSP是美国为联邦雇员和军警部门雇员建立的DC型年金计划,以便他们有能力参与长期储蓄和投资计划。TSP在传统DC模式上进行了创新改进,以适应参保者的多样化需求。

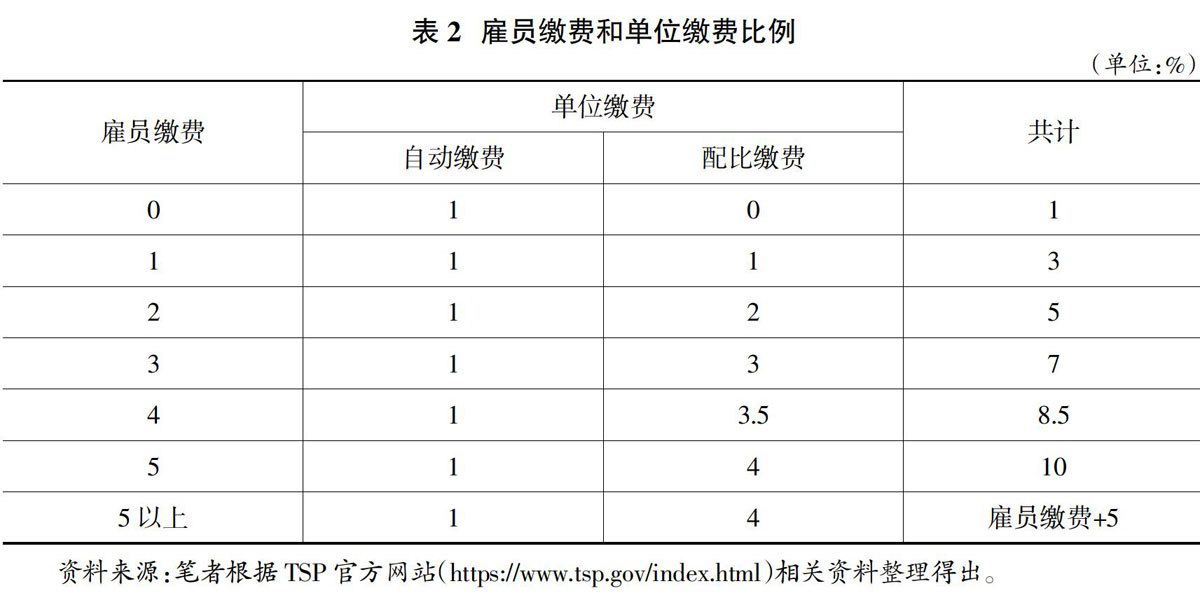

1.TSP缴费突破了固定缴费比例的限制,缴费机制更加灵活。TSP不为雇主和雇员确定固定的缴费比例,而是设定缴费比例范围,雇员自行选择缴费比例,雇主基于雇员选择的比例进行配比缴费。雇员缴费包括常规缴费和追加缴费两部分,其中雇员自主选择常规缴费费率,默认费率是基本工资的3%,追加缴费是常规缴费之外的额外缴费,50岁以后有资格参加。单位缴费包括自动缴费和配比缴费,自动缴费为基本工资的1%,配比缴费只配比员工前5%的缴费(见表2)。

2.TSP提供目标风险基金和目标日期基金两种默认机制,供参保者选择。目标风险基金包括G基金、F基金、C基金、S基金、I基金。其中,G基金投资于政府担保的非市场化国债,不存在损失风险;F基金投资于政府、企业和住房抵押贷款债券;C基金投资于美国大中型企业股票;S基金投资于C基金以外的美国中小业股票;I基金投资于20多个发达国家的国际股票。从G基金到I基金,风险加大,平均收益增加。目标日期基金即生命周期基金(L基金),L基金是默认机制的主要选择,根据领取职业年金的时间距离,L基金可以分为5种,分别为L收入基金(2018年退休或者已经领取养老金)、L2020基金(2018-2024年退休领取养老金)、L2030基金(2025-2034退休领取养老金)、L2040基金(2035-2044退休领取养老金)、L2050基金(2045以后退休领取养老金)。L基金投资于G基金、F基金、C基金、S基金、I基金的投资组合,组合比例会随着到达年金领取时间的缩短而不断调整(详见表3)。

由表3可知,从L收入基金到L2050基金,G基金所占比重大幅下降,减少5倍多,C基金、S基金I基金所占比重大幅上升,F基金呈现稳中有增的态势,由此可以看出,随着距离退休时间越长,对风险的承受能力越大,投资组合中风险产品所占比重越多。参保者只需要结合自身状况选择合适的投资组合,这弥补了传统DC模式个人投资存在较大风险的缺陷。

3.TSP参保者可以自主选择传统税优政策(EET)和罗斯税优政策(TEE)。两种政策的主要差别在于EET税前缴费、取款纳税,TEE税后缴费、取款免税。具体哪种政策更加有优势,需要结合税率和缴费时间来综合确定。假设在一年之内将4000美元的收入储蓄在TSP,税率等级是25%,那么在EET政策下,投入4000美元在TSP账户,在TEE政策下,投入3000美元在TSP账户。从表4可知,如果退休后税率低于25%,EET是有利的,如果退休后税率高于25%,TEE是有利的,如果税率和缴费时税率一致,那么两种税收政策没有差异。参保者可以根据自身情况对两种政策进行自行选择,实现效益最大化。

(二)英国职业年金发展特点

英国公务员职业年金计划包括DB型阿尔法计划和DC型合伙型计划。与传统模式相比,这两种年金计划的比较优势主要有以下三点:

1.阿尔法计划允许一次性取款。与传统DB模式不同的是,阿尔法计划允许参保者以减少退休后领取的养老金金额的方式来换取符合免税政策的一次性取款。

2.合伙型计划打破了固定缴费比例的限制。与美国TSP缴费机制相似,阿尔法计划也放弃了固定缴费比例,由参保者选择性缴费和雇主配比缴费。但不同的是,合伙型计划雇主自动缴费不是固定比例,而是取决于雇员的年龄,此外雇主配比缴费为1:1,即基于雇员缴费比例,雇主缴纳同样的比例,最高配比3%。

3.无论是阿尔法计划还是合伙型计划的参保者,都享受缴费税收减免优惠政策。税收减免优惠政策有三个上限标准,分别是年收入100%、年度免税额、终身免税额。没有超过年收入100%的缴费、低于年度免税额的年度养老金储蓄或者低于终身免税额的一生养老金积累额均可享受税收减免优惠。

(三)荷兰职业年金发展特点

ABP是荷兰为政府和教育部门雇员设立的养老基金,已有近100年历史,是世界上最大的养老基金之一。据ABP发布的2016年4季度报告显示,资产总额高达3820亿欧元。ABP是一种DB型年金计划,但是打破了传统DB模式对资金转移的限制,允许参保者进行资金转移。此外,ABP基金投资更加注重多样性,投资产品涵盖全球100多个国家,其中投资于欧洲国家的基金达到50%,投资于美国的基金近1/3,剩下的17%投资于世界其他地区。为保证投资收益,ABP年金计划董事会定期对投资对象进行实时考察和筛选,设立了投资排斥名单,将不符合规定的公司加入排斥名单,不再对其投资,同时将一些表现良好的公司加入到投资计划中。近几年更加注重对具有社会责任感的投资和可持续投资,如2016年增加对可持续能源和能减少二氧化碳排放的投资。

四、我国机关事业单位职业年金制度特点

(一)强制性

根据《国务院关于机关事业单位工作人员养老保险制度改革的决定》(国发[2015]2号),机关事业单位在参加基本养老保险的基础上,应当为其工作人员建立职业年金。职业年金所需费用由单位和工作人员个人共同承担,个人缴费部分由单位代扣。与一般情况下自愿参加和建立的年金制度相比,强制性是我国机关事业单位职业年金的一大特点。

(二)具有显著的DC模式特点

职业年金基金采用个人账户方式管理。个人缴费实行实账积累,直接计入本人职业年金个人账户;单位缴费按照个人缴费基数的8%计入本人职业年金个人账户。对财政全额供款的单位,单位缴费根据单位提供的信息采取记账方式,每年按照国家统一公布的记账利率计算利息,工作人员退休前,本人职业年金账户的累计储存额由同级财政拨付资金记实;对非财政全额供款的单位,单位缴费实行实账积累。虽然全额财政拨款单位的职业年金单位缴费采取记账方式管理,但职工退休时记实实质上属于DC模式。

(三)统一运营管理,职工不能够选择年金计划

职业年金的经办管理工作,由各级社会保险经办机构负责。职业年金个人账户记账利率根据实账积累部分的投资收益率确定,建立一个或多个职业年金计划的省(区、市),职业年金的月记账利率为实际投资收益率或根据多个职业年金计划实际投资收益率经加权平均后的收益率。

(四)退休待遇领取方式可选择

工作人员在达到国家规定的退休条件并依法办理退休手续后,由本人选择按月领取职业年金待遇的方式。可一次性用于购买商业养老保险产品,依据保险契约领取待遇并享受相应的继承权;可选择按照本人退休时对应的计发月数计发职业年金月待遇标准,发完为止,本人选择任一领取方式后不再更改。

五、国外职业年金经验对我国建立职业年金的启示

(一)建立DB和DC混合职业年金计划

机关事业单位职业年金的作用之一是解决机关事业单位养老保险制度改革后,养老待遇降低问题,具有保障职工基本生活的作用。根据DB和DC两种年金模式特点,充分考虑保障职工养老待遇和满足差异化需求的现实需要,我们建议建立DB和DC混合模式年金制度。其中DB模式要求所有员工参加,与基本养老保险一起用来保障职工的基本生活质量,DC模式由员工自愿参加,用于长期储蓄和投资计划,满足参保者的个性化需求。

(二)灵活设置缴费和年金支取方式

DB模式缴费按照国家规定,即单位按本单位工资总额的8%缴费,个人按本人缴费工资的4%缴费;DC模式设置缴费比率范围,由员工结合自身状况在范围内自行选择缴费比率。无论是DB还是DC模式,都使用EET税收优惠政策。此外,建立灵活的职业年金支取方式,无论是DB还是DC模式,均允许职工将职业年金转移,并且允许职工灵活选择退休后职业年金的领取方式,可以一次性领取、按月领取或者是购买养老保险产品等。

(三)建立职业年金投资组合机制和动态监控机制

鉴于参保者在投资方面缺乏专业投资水平,建议结合参保者的退休时间距离、风险偏好等设计合适的投资组合工具供参保者选择,降低参保者个人投资的风险,保证年金收益。同时通过动态监控关注投资对象的经营状况,对于不符合投资要求和收益保障的投资对象及时剔除投资清单,并及时引入一些经营状况表现良好的投资对象,实时控制投资风险,确保投资收益的安全稳定性和效益最大化。

(四)建立职业年金工作平台

建议建立统一的机关事业单位职业年金工作平台,参保者可以在网站上了解职业年金相关信息,明确如何参保,可注冊登陆进入自己的账户进行参保、投资、支取等活动,以更加公开透明的方式扩大职业年金参与率。

参考文献:

[1]国务院.关于机关事业单位工作人员养老保险制度改革的决定:国发[2015]2号[A/OL].(2015-01-03)[2015-01-14].http://www.gov.cn/zhengce/content/2015-01/14/content_9394.htm.

[2]周艳,基于财务绩效视角下职业年金DB模式与DC模式比较[J].企业经济,2013(7):64-68.

[3]OECD.Annual Survey of Large Pension Funds and Public Pension Reserve Funds[R].2015.

[4]杨洋,欧美国家公务员职业年金制度比较研究[J].社会保障研究,2016(3):79-89.

[5]郑伟,美国TSP计划及其对中国机关事业单位职业年金制度的借鉴启示[J].经济社会体制比较,2015(1):152-160.

[6]国务院办公厅.关于印发机关事业单位职业年金办法的通知:国办发[2015]18号[A/OL].(2015-03-27)[2015-04-06].http://www.gov.cn/zhengce/content/2015-04/06/content_9581.htm.

- 新时代下公共管理类人才培养模式研究

- 创新思维,培养能力

- 如何在中职计算机教学中培养学生的创新能力

- 班主任要用宽恕增强学生自信

- 中职语文培养学生口语训练与交际能力的策略

- 专业教学中“工匠精神”的培育途径

- 新形势下技师学院人才培养方案的优化与实践探索

- 中职教育中渗透“工匠精神”的有效方法

- 职业学校中青年教师流失问题的研究

- 浅谈如何加强成人培训机构的师资队伍建设

- 浅谈藏区中职学校师资队伍建设存在的问题与对策

- 职业院校教师工匠精神培育和践行的有效途径

- 汽车维修质量管理的现状与对策

- 技工学校教学管理初探

- 信息化建设背景下的图书管理研究

- 浅议信息技术在学籍档案管理中的应用

- 异地办学二级学院教务工作分析与思考

- 关于中等职业学校对口升学班级管理方法思考

- 中职学校班主任工作中柔性管理的整合实践

- 浅谈中职学前教育班主任管理的科学开展思路

- 党校学员管理长效机制探索

- 柔性管理理念在大学生教育管理工作中的运用

- 医学教育应大胆吸收和借鉴传统医德思想

- 浅析新时期高校资助育人工作的建设

- 基于高校书院制学生管理模式创新党建育人工作的探索

- trudge

- trudged

- trudge/plod

- trudger

- trudgers

- trudges

- trudging

- true

- true and fair view

- trueandfairview

- true colours

- trued

- trueing

- true-life

- true life

- trueness

- truenesses

- true north

- true norths

- truer

- trues

- truest

- true to form

- true to life

- truffle

- 正宣

- 正室

- 正宫

- 正容

- 正容亢色

- 正宾位

- 正宾语

- 正寝

- 正对

- 正对为劣

- 正对号

- 正对牙口

- 正对着

- 正对转

- 正寿

- 正屋

- 正屋不正梢子斜

- 正山巍峨接星斗,分别岗峦九十九。

- 正岁

- 正峭

- 正工资

- 正巧

- 正巧碰上

- 正差

- 正差价