【摘 要】 在当前大数据时代背景下,互联网的发展使得传统金融行业发生巨大的变革。p2p网贷在全民理财的热潮中得以快速发展。但是,快速发展的背后却隐藏着巨大危机。从2011年开始,相关部门陆续出台了针对p2p网贷平台的政策性规定,为规范p2p网络借贷指明了方向,但这些新规定并不能完全弥补社会信用立法和征信体系的缺陷,还需要结合种种事件数据多方对p2p网贷平台对的监管机制进行优化。

【关键词】 p2p 监管 网贷平台

一、我国网贷平台的发展状况

创始于2005年英国zopa公司的p2p模式,是个人通过第三方平台向他人提供小额借贷的金融模式,其本质是一种以互联网为载体的民间借贷,是以优化资源配置为初衷的产物。2007年,这种模式引入我国并成立“拍拍贷”,而后在我国经历了缓慢发展期、快速发展期。2015年之后,网贷平台激增诈骗跑路等一系列问题大规模爆出,2017年监管政策的出台提高p2p网贷平台的准入门槛,发展相对稳定期。2018年是p2p低谷年,大部分平台不是跑路就是倒闭,以团贷网和红岭创投为代表头部平台相继出事,温商贷等大的平台都没有挨过去寒冬。

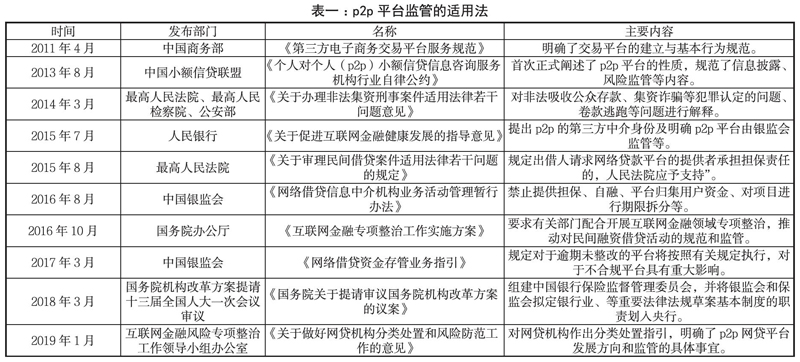

二、当前我国p2p网贷平台的监管情况

p2p网贷行业的监管在进步,政策也在不断摸索强硬管制。2011年到2014年,p2p网贷行业缓慢发展,相应政策出台不多。2015年到2016年因为网贷平台激增诈骗跑路等一系列问题,同时段法律出台较多。17年之后p2p网贷行业监督的政策法规不断完善,监管政策不断严格化,进入门槛不断提高。法律便在相应严格变化下不断进步。部分如下:

三、构建多元监管模式

相对于我国其他金融业态,p2p网贷发展时间并不算长,还有很多需要调整及整改的地方,但经过这十余年的锤炼和考验,p2p网贷行业早已褪去稚嫩的面容,开始发挥出其社会的普惠价值。其实行业发展的根本问题,在于如何处理好借款用户与出借用户的信息沟通桥梁问题,如何将项目透明化、清晰化才是关键。一是需要监管部门及社会各界的有效监管及监督,共同营造良好健康的p2p环境,二是p2p網贷机构或平台自身的综合素质要提高,只有协调好合规与创新这一关键元素,平台就能提升一大档次。当然平台还需要注重下一步运营发展方向,在合规的前提下实现创新、良好发展,才能加快行业理性回归进程。

第一,对于p2p平台企业来说,2019年不仅是监管年,更应该是合规年。截止2019年5月31日,全国正常运营的p2p网贷平台已经下降至914家。网贷的“三降”指标降幅趋缓,在越发明晰的政策不断出台的背景下,落实“三降”政策等一系列监管政策,在控制规模、逐渐清退的大环境下,合规的重要性直接关乎企业的生死存亡。深入落实三降政策,坚定走合规之路才能够大浪淘沙、提高行业壁垒,增强平台的安全新、合规性以及可信性。

第二,物竞天择适者生存,做p2p企业想要存活下来必须从长远利益出发,在保证安全、风险可控情况下,增强自身实力,提升金融科技水平,提高风控能力,增加自身抗风险能力是存活下去必行之事。

第三,在行业环境复杂严峻情况下,上市或许是网贷平台优先选择。监管环境尚未明朗的时间下,通过上市可以增加可信度,对平台稳定有一定积极作用。其次上市可以促进企业经营以及财务管理的规范化,积极主动拥抱合规,接受社会公众监督。

【参考文献】

[1] 祝瑾.互联网金融下大学生借贷风险的防范——基于四川管理职业学院的调查[J].时代金融,2018(36):183-184.

[2]张延峰.p2p网络借贷风险与管控研究[J].金融与经济,2018(07):85-88.

[3]于军.描述性信息与违约行为的关系研究——基于p2p平台的分析[J].当代经济管理,2017,39(05):86-92.

[4]范超,王磊,解明明.新经济业态p2p网络借贷的风险甄别研究[J].统计研究,2017,34(02):33-43.

作者简介:吴易函(1994-),女,四川资阳人,西华大学经济学院在读硕士研究生,主要从事股票市场、公司金融、军民融合研究

- 新课程背景下有效学科作业设计之我见

- 贯彻三为主原则

- 丰富体育课堂活动,加强小学生体能训练

- 美术在线课堂教学的优势

- 小学美术教学中学生动手制作能力的培养

- 农村中小学音乐教学对学生核心素养的培育

- 学习性评价在小学科学探究式教学中的运用

- 思维导图融入小学科学课的教学理念与实践

- 小学信息技术学科数字教材的应用分析

- 三年级学生在信息技术课中行为习惯的养成

- 小学数学课堂教学易错题的提前干预策略解析

- 如何开展小学数学线上自主合作学习

- 运用多种教学方法,提升学生运用数学知识的能力

- 游戏化教学在小学数学教学中的应用

- 核心素养下数学综合实践课的探析

- 奏好小学数学问题情境创设的三部曲

- 浅谈小学数学教学中学生思维能力的培养

- 论小学数学解决问题教学的现状与策略

- 小学数学教育教学问题及应对策略

- 当前农村小学英语口语教学问题与解决策略浅析

- 对小学语文童话教学的几点反思

- 小学语文阅读教学探索的路向及启示

- 从“迷雾”中走出

- 信息化教学在小学体育教学中的应用策略

- 融入信息技术,增强美术教学效益

- side with

- side with sb

- side with sb against sb

- side with sb (against sb)

- side²

- side³

- side¹

- siding

- sidings

- sidle

- sidled

- sidles

- sidle up

- sidling

- sidlingly

- siege

- siegeable

- sieged

- sieger

- sieges

- sieging

- siesta

- siestas

- sieve

- sieved

- 戋戋薄敬,以表寸意

- 戌

- 戌儿

- 戌初

- 戌削

- 戌川

- 戌日

- 戌时

- 戌末

- 戌老

- 戌腊

- 戍

- 戍兵

- 戍卒

- 戍卫

- 戍口

- 戍垒

- 戍城

- 戍堡

- 戍守

- 戍守海疆

- 戍守的高地

- 戍守边疆

- 戍守驿站的将领

- 戍客