王映

【摘 要】 内控评价报告是企业内部控制情况的载体,能够有效反映企业内控运行情况,随着投资者对于内部控制信息的重视程度越来越高,内控评价报告的重要性程度也日益增加,企业通过披露内控缺陷信息的方式来接受投资者的监管,能够有效提高企业的风险防范能力。

【关键词】 内控缺陷 缺陷认定标准 缺陷披露情况

近年来发生的财务事件,从表象上来看发生原因各不相同,但其无一不指向企业缺乏有效的内部控制,如何加强企业内部控制的建设成了企业当下所需要立即解决的问题。本文通过对造纸业上市公司2018年度内控评价报告进行搜集、整理,总结当下我国上市公司内部控制缺陷的认定和披露过程中存在的问题,并针对相应问题提出解决方案。

一、目前造纸业上市公司内部控制缺陷认定及披露情况现状

1、样本选取

截至2018年,共有24家造纸业上市公司在沪深证券交易所进行挂牌交易,本文以此24家上市公司作为研究样本进行分析,

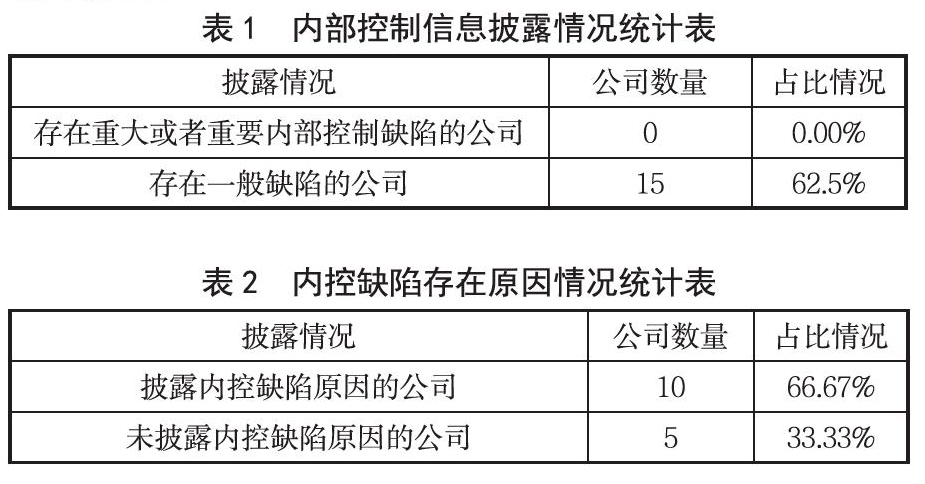

2、内部控制评价工作情况

截至2019年5月1日,造纸业上市公司均已披露2018年度内部控制评价报告,通过对2018年度内部控制评价报告披露的信息进行统计、整理和分析后,得出内部控制信息披露情况统计表(表1)和内部控制缺陷存在原因情况统计表(表2)。

二、上市公司内部控制缺陷认定及披露存在的问题

1、内控缺陷认定标准过于形式化,操作性差

通过对2018年度各上市公司披露的内控评价报告进行分析发现,虽然所有的企业都对内部控制缺陷认定标准进行了披露,但其披露内容都仅仅只是根据准则规定进行的形式化披露,没能结合企业内部的具体情况制定具有企业自身特点的内部控制缺陷认定标准,从而导致内控缺陷认定流于形式。

2、缺陷的认定依赖于人员的判断,具有主观性

从披露信息的标准上来看,可以将内控缺陷认定标准分为定性标准和定量标准两类,其中主要以定性标准为重,而定性标准的制定方式基本采用文字描述,这就很容易产生歧义,导致缺陷的认定具有主观性。

3、内控缺陷披露不够完善,且避重就轻

企业一般认为对其内部控制的缺陷进行披露,是一种负面信息的传递,不利于树立企业形象,所以在对内部控制信息进行披露时,企业一般会避重就轻,选择影响程度较低的一般缺陷进行披露,而对重大或者重要缺陷避口不提,或者将其降低重要等级进行披露。

4、內控评价报告披露形式多样

目前,我国内部控制自我评价报告还尚未形成像财务报告一样的规范体系,导致上市公司在出具自我评价报告时,没有统一的格式或者模板对披露信息进行规范,不同企业之间的报告形式多样,披露方式以及披露信息的详细情况也参差不齐,导致企业之间的信息难以进行对比。

三、完善上市公司内部控制缺陷认定及披露的对策

1、健全相关内控缺陷认定及披露的有关制度

有效的体系与规范的制度是内部控制稳健发展的基础保障,虽然目前我国颁布并实施了一些与内部控制相关的文件,但这些文件大多数都比较笼统,在实际操作中还存在一定困难,这就需要进一步健全相关制度来对具体事项处理进行细化,细化内控缺陷认定标准,具体化每一标准所对应内容,使上市公司可以准确认定缺陷并对其进行分类;同时,对上市公司内控评价报告披露形式进行规范也是必不可少的,首先从披露格式上进行规范,统一企业间内部控制信息披露格式,使企业间内控信息更具可比性;其次对信息披露内容进行规范,内控信息采取定性与定量信息相结合的方式进行披露,使投资者能够更全面的了解企业内部控制情况;最后明确每类缺陷的所属错报层级,减少由于主观判断所带来的错报评级差异。

2、增强内部控制信息披露动机

企业对内控缺陷信息的避重就轻,主要是由于其认为内控缺陷属于负面信息,会导致企业失去现有或潜在投资者。此时,证券市场应当充分发挥其引导作用,引导市场的参与者了解内控信息披露的重要性,对于企业而言,内控缺陷信息的披露起到了监督作用,使企业认识到自身的不足并加以调整与修改,达到提升企业整体效益的作用;对于投资者而言,企业正确认识到自身内部控制的不足并不断进行自我调整,这将为企业的持续经营奠定基础,投资者更应该看好企业的发展前景。

3、增强相关人员的专业胜任能力

企业应当建立能够充分发挥其积极作用的内部控制体系,而其建立的首要条件是相关人员的专业胜任能力,企业应当积极培养和储备相关内部控制人才,首先上市公司需要加强对于内部控制人员的专业培训,同时在培训内容中加入有关内部控制缺陷认定方面的知识,使相关人员深入了解内部控制,其次,需要增强相关人员的内部控制意识,使他们了解到内部控制缺陷信息披露的重要性,使其自觉参与到相关培训当中,从而从根本上实现内控目标。

【参考文献】

[1] 王丹丹,吴凤珍.上市公司内部控制缺陷的认定标准及其披露的研究[J].价值工程,2018,37(03):44-45.

[2] 张润华.上市公司内部控制缺陷信息披露规范性研究[J].中国管理信息化,2018,21(01):16-17.

- 论企业财务管理的创新与发展

- 环境不确定性影响下管理者风险偏好与预算松弛的关系研究

- 探析长输天然气管道输气瓶颈对管网运营的经济影响

- 文化艺术管理和文化产业发展相关性

- 联通公司营运能力分析

- 智慧旅游视域下生态旅游管理体系的优化设计途径

- 我国现代服务业发展路径思考

- 微电影创作现状及其内容管理研究

- 人工智能背景下的会计行业发展

- 互联网时代企业财务管理问题及对策研究

- 对Facebook发展历程的研究

- 试论企业绩效管理的特点和难点

- 逸格读音舍社群运营理论研究

- 大数据下的财务管理

- 新形势下房地产企业内控问题探析

- 译度书吧的发展现状与趋势分析

- 金融机构人力资源管理探讨

- 地域性文化产业市场经济下可持续发展路径研究

- 浅谈社会工作人力资源管理

- 衡阳高校二手物品交易平台营销推广研究

- 现代企业经济管理存在的问题及对策研究

- 政府资产管理的现状、不足及建议

- 消费升级背景下农产品品牌提升研究

- 创新融合视角下文化产业管理专业人才培养研究

- 民间非营利组织会计信息披露的改进

- exceeder

- exceeder's

- exceeders

- exceeding

- exceedingly

- exceeds

- excel

- excelled

- excellence

- excellence's

- excellences

- excellencies

- excellency

- excellent

- excellenter

- excellentest

- excellently

- excelling

- excels

- excentrics

- except

- exceptable

- exceptant

- excepted

- except/except for

- 使人心情激动

- 使人心情舒畅的境遇和生活

- 使人心烦或厌烦

- 使人心绪不宁、忧虑重重的言行

- 使人忧愁的事

- 使人忧愁的困境

- 使人怡悦的春天

- 使人情绪激动

- 使人惊奇

- 使人惊异

- 使人惊讶的事

- 使人惊讶羞愧

- 使人愉快

- 使人感到好玩发笑

- 使人感到害怕和震惊的言论

- 使人感到心情舒畅愉快

- 使人感到愉快、有意思、有吸引力的特性

- 使人感到沉重而烦闷

- 使人感到震撼惊讶,不知如何是好

- 使人感动信服

- 使人感动或动心

- 使人感动而悦服

- 使人感觉寒冷或害怕的光

- 使人或事物有着落

- 使人或事物聚合到一起的力量