雷玉海

摘要:根据国家全面施行“营改增”的要求,建筑施工企业目前已完成营业税改增值税。而在新的发展环境下,如何筹划好施工企业的增值税纳税并稳步推进“营改增”政策等越来越成为企业财税管理工作的重中之重。文章阐述了施工企业进行增值税纳税筹划的重要意义,分析了“营改增”政策对施工企业发展带来的影响,进而提出了如何更好地实施纳税筹划措施。

关键词:施工企业;“营改增”;纳税筹划;增值税

实施“营改增”政策促进了建筑施工企业的税收筹划。企业的税务负担因增值税筹划而有所减轻,且企业的盈利价值也同步获得提升。在国家法律允许的范畴中,增值税筹划可以有效避免超额以及重复缴纳的缺陷,较为合法合理,便于科学管理建筑企业税收。实施“营改增”政策是一个较为漫长的进程,需循序渐进,这样行业的竞争力以及企业的市场活力才可被有效激发出来。

一、施工企业进行增值税纳税筹划的重要意义

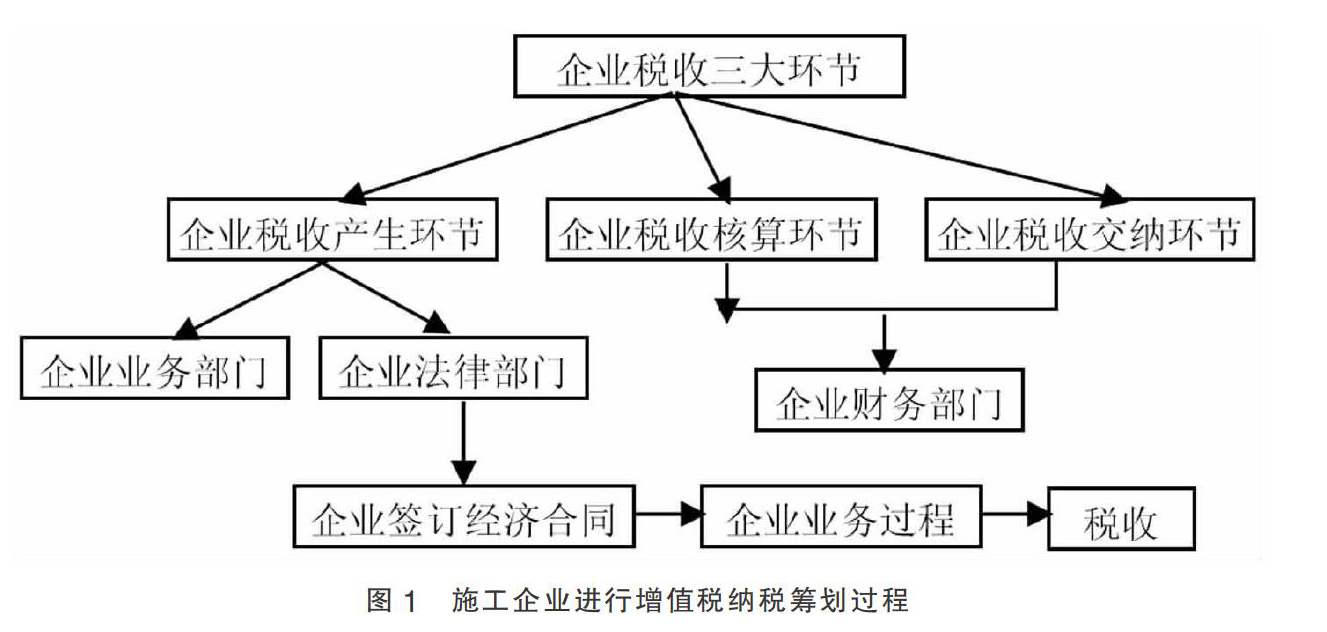

在施工企业中逐渐落实并推广了“营改增”政策,增值税纳税筹划可解决施工企业中税负复杂等诸多问题,推动施工企业的成长与发展。首先,对施工企业的纳税行为有规范作用。在施工企业中实施增值税纳税筹划可以促进企业纳税征收工作的透明化,规范税负缴纳流程,有效规避企业的偷税漏税行为;其次,进一步规范施工企业的财税管理工作。企业财务管理制度因增值税的纳税筹划而得到推广与发展,以便于更加科学合理地规范企业的财务管理工作;最后,促进企业提质增效且降低企业的税负负担。施工企业中出现的重复纳税等问题因增值税的纳税筹划而得到规避,企业纳税工作因此也得到规范化的统筹管理。与此同时,施工企业在经历过纳税筹划之后,其税基将出现不同程度的下降。企业管理者在“营改增”政策的杠杆调节作用下统筹企业的各项经营活动,推动企业向着更好的方向发展。图1为施工企业进行增值税纳税筹划的过程。

二、“营改增”对施工企业产生的影响

(一)影响现金流

在工程施工行业之中,时间差的现象普遍存在于纳税行为和工程款的收取行为之间,而在工程施工项目中,拖欠工程款的现象也较为普遍。施工企业不仅要预缴部分增值税,还要垫付部分工程款。此时便会出现占用企业自有资金的情况,减少企业日常现金流动,从而缺少资金来开展部分经营活动。同时,业主的工程款若迟迟不到账,那么资金问题便会爆发出来,进一步造成供应商材料款也无法得到及时支付的情况,也不能及时获取增值税发票,更谈不上进项税额的抵扣问题了。

(二)影响利润

施工合同中表明业主应预付10%~20%的工程款给施工企业,同样施工企业也应将增值税发票提供给业主,但是此时施工并没有进行,对抵扣进项税额没有帮助,反而会增加企业当前的纳税金额,从而降低企业的利润。

(三)影响税负

首先,施工企业的工程项目拥有较广的覆盖面,依照规定,在“营改增”政策实施以后需要在注册公司的地方申报增值税的纳税。若是公司隶属于外地项目部,那么便需要将部分增值税提前交给项目驻地,并由项目驻地的税务机关提供增值税发票。企业在缴纳增值税时应以合同主体为依据,而外地项目部的增值税进项税额的抵扣项目不全,也就是缺乏无销项税以及有进项税,那么所抵扣的增值税也就不完整、全面;其次,在前期,施工企业会购买一部分固定资产,在实施“营改增”政策后便不怎么购置了,那么在销项税额相同的情况下,抵扣的增值税额便会降低,在一定程度上增加了施工企业缴纳增值税税负。此外,施工企业会有众多异地工程项目,为了有效减少运输材料的成本便会从施工地周围采购主材料,部分供应商不能提供增值税专用发票,便会发生无法抵扣进项税额现象。

三、“营改增”背景下建筑施工企业纳税筹划措施

当前建筑施工企业增值稅纳税筹划工作以及“营改增”政策正在开展,其中部分固有的问题需要引起人们的足够重视,需要企业与自身“营改增”工作的开展实际情况相互结合,找寻提升增值税纳税筹划工作质量的有效方式。主要问题在于增值税抵扣难度较大、合同收入下降、税务风险与负担的增长等。对于这些问题,企业要想合理开展增值税纳税筹划工作,必须有效借助以下几种途径。

(一)可行性分析

按照国家税务总局规定,建筑施工行业小规模纳税人选择简易计税方法计税。通常来讲,纳税人建筑服务方式都是由甲供工程提供,在计算税率时可以使用较为简单的计税方式;若是建筑服务方式以清包工方式提供,那么在计税时除了使用简单的计税方法外,也要有征收率,其征收率为3%。

举例来讲,一般纳税人在销售砂石料时,若选择简易的计税方法,那么在计算缴纳增值税时其征收税率为6%。因此增值税税率不适用于小规模纳税人。此外,项目前期以现金形式缴纳的增值税款应作为项目上交款。不作为进项税额抵扣销项税。

(二)做好企业租赁与采购业务的纳税筹划工作

首先,业务租赁。施工单位需要合理调配内部的租赁资源,一旦出现调出行为,对方必须给予增值税票,以此避免重复缴税的情况;而开展外部租赁工作时,若是波及对建筑工程的施工人员以及施工设备等租赁工作时,应采取人员与设备共同租赁的形式,由此可控制所产生的17%增值税,最低可降至11%的税率,那么施工企业增值税票获得难度便可得到显著降低。

其次,采购业务。众所周知,施工中会用到足量的建材,而其成本通常居高不下,那么便需要施工企业在满足施工方案的基础上提前进入材料市场选择合适的材料厂家并与之建立长期的合作关系,若是在材料采购时出现成本差别较大的情况,购买人员在选择材料生产企业时尽量选择规模较小的企业实现合作,依照成本最低标准来把控现金支付额度;而出现成本大致相同的情况时,便需要对方向购买人员提供增值税专用发票。

(三)重视资质共享问题

现阶段,在建筑施工企业发展期间,在不同资质企业中间多会出现共享业务招揽以及招投标等工作,特别是在集团内部,部分资质较差企业会利用资质较高企业的名义来给自己招徕业务,以此提升资质较差施工企业的工程投标中标率,最后签订的合同中便会出现工程承包方与发包方之间主体不同的情况。建筑施工集团在未“营改增”之前会利用此种操作赚取丰厚的盈利,但是“营改增”之后会有预缴增值税、在企业注册地方申报纳税等工作,通过缴税后的增值税发票可以抵扣税金,但是若在签约合同中出现主体不一致的情况,那么施工企业便无法成功抵扣增值税,进一步加重企业的经济负担,也因此可以有效避免基于资质共享所致的企业增值税纳税筹划问题。

在具体开展工程投标工作时,要求建筑施工企业将自身的施工建设水准详细提供给发包商,继而与发包方、建筑施工集团三方探讨工程施工协议,在意见一致的情况下签订施工合同,确保主体一致,进一步实现抵扣赋税的工作。与此同时,在接到大型的建筑工程项目时,建筑施工集团内部企业可以利用总分包的形式并以施工资质差异为基础签订相应的施工合同,降低企业的赋税负担。

(四)应用先进的管理模式

建筑施工企业在管理增值税时仍在使用较为陈旧的管理模式,因此效果不甚理想。为了更加精细化地管理企业财务工作,需要采取先进的管理模式且必须满足精细化的管理要求,重点在于管理增值税进项税额不波及资金支出项目。企业需要大力引进机械化的生产设备,避免建筑施工期间过度依赖人力资源,以此来降低不合理的支出项目,把控企业的成本风险,对工程建设时的施工财务管理内容进行逐步细化。而在强化管理增值税时应从所有的细节出发,以此来妥善管理工程建设期间的现场管理、人工等不同方面的资金支出。

(五)注重施工企业经营业务的创新

首先,应在施工企业中成立劳务以及所属材料子公司,管理上由总公司负责,形成一条内部供给模式链条。施工企业要想确保其依照施工主业的意见拓宽产业链并且有效降低企业税负,它的操作方式便必须依靠内部成本外部化模式;其次,将购买设备变为租赁设备,这样可以降低施工企业的支出。施工企业需要足量的机械设备,而购买机械的成本巨大,必须向银行进行借贷,风险极大,因此为了满足施工企业业务需要,实施以租代购的方式较为适宜;最后,创新业务模式。施工企业要合理转变业务模式,避免违法分包以及转包的现象,使用好各项税收优惠政策,为企业减轻税负,给企业增加收入提供有利条件。

四、结语

现阶段对于企业的发展而言,在建筑施工单位中开展增值税纳税筹划工作意义非凡,需要相关企业深入把握与学习增值税纳税统筹、“营改增”等内容,进而更好地开展建筑施工企业“营改增”工作,确保增值税纳税统筹规划工作的应用效果更加理想。另外也可以减轻企业的税务负担问题,使得企业在发展进程中获得更加丰厚的利润,推动企业健康长远地发展。

参考文献:

[1]李艳军.基于“营改增”的建筑施工企业增值税纳税筹划研究[J].企业改革与管理,2018(08):159-160.

[2]马鑫.“营改增”后企业增值税税收筹划分析[J].现代商业,2018(16):81-82.

[3]沈钰文.“营改增”后的制造企业纳税筹划研究[J].中国乡镇企业会计,2019(05):89-91.

[4]张国君.“营改增”背景下建筑企业纳税筹划研究[J].中国乡镇企业会计,2017(07):14-16.

[5]于克.建筑施工企业增值税纳税筹划问题研究[J].投资与创业,2019(05):4-5.

[6]楊云朋.建筑施工企业“营改增”后增值税筹划对策[J].现代经济信息,2019(31):4-5.

(作者单位:中交一公局西北工程有限公司)

- 探索大学英语专业教学中融入中国传统文化

- 中西文化中对“真善美”不同追求的比较研究

- 主体的自我意识觉醒与重返实在界

- 接受美学视域下的文博类节目分析

- 太原王氏与两晋政局

- 山东古代方志研究存在的问题商榷及相关考释

- 文化馆公益文化培训服务的相关探讨

- 图形创意在广告设计中的有效运用

- 浅析《追风筝的人》中阿米尔的成长与风筝的象征性

- 运用舞蹈生态学原理剖析泉州拍胸舞

- 浅析我国啦啦操文化发展

- 基于国家标准的高校信息型公示语翻译规范研究

- 浅谈乳源乐富村农民协会旧址形制与文物价值

- 浅议《诗经·蒹葭》的文学意境

- 《四库全书总目》《虎钤经》提要许洞入中条山本事考

- 新时期广播电视播音主持艺术的创新

- 浅谈手指基础练习在钢琴弹奏中的重要性

- 旅游产业化视角下的非物质文化遗产传承与保护

- 让翻译成为国剧冲出国门的翅膀

- 陈寿“春秋笔法”下的刘备

- 浅析如何创新传统文化保护

- 西美尔文化思考的脉络:社会文化与个体文化

- 景观设计史与环境艺术设计史研究

- 地区高水平大学专业学位硕士现状分析和对策研究

- 大学英语四级考试对学生英语学习的影响

- cancelment

- cancel out

- cancel-out

- cancel out/negate

- cancels

- cancel (sth) out

- cancel sth out / cancel out

- cancel sth ↔ out

- cancer

- cancerian

- cancericidal

- cancerocidal

- cancerous

- cancerously

- cancerousnesses

- cancers

- can depend/rely on sb

- candf

- candid

- candidacies

- candidacy

- candidate

- candidated

- candidates

- candidateship

- 想吃别怕烫嘴

- 想吃又怕烫舌头

- 想吃天鹅肉

- 想吃猪肉,又怕嘴腥

- 想吃猪肉,又怕油嘴

- 想吃甜水自己挑

- 想吃空心菜,来了卖藕人

- 想吃羊肉,又怕挨一身臊

- 想吃肉又怕烫了舌头

- 想吃自来食

- 想吃鱼又避腥

- 想吃鲜鱼就撒网,要吃野兔带箭来

- 想后路

- 想喝酒的情怀

- 想回家的心情

- 想圆就圆,想扁就扁

- 想多沾(占)

- 想头

- 想头不低

- 想头倒不低

- 想安不得安

- 想实现的事落空

- 想富想贵不想贫,由天由命不由人

- 想尽

- 想尽一切办法