曹帅

[摘 要] 近年来,中小企业为我国经济发展做出重要的贡献。同时也存在着融资困难的问题。安徽省的蚌埠市地处交通要道,但经济发展缓慢。蚌埠市的中小企业内部融资方式单一、管理不足、信用度低、缺少相应的融资知识及抵押品。而我国政府扶持力度不够,银行贷款条件苛刻,贷款担保制度不健全,资金供应渠道单一也影响中小企业的发展。鉴于国外政府对中小企业帮助,我国应加强对中小企业融资的帮扶,完善金融体系。中小企业也应注重企业信用并进行内部整顿。

[关键词] 安徽蚌埠;中小企业;融资现状;对策分析

[中图分类号] F230 [文献标识码] A

Abstract: SMEs have made great contribution to the development of China's economy in recent years. However, they still have financial difficulties. Bangbu locates in the traffic arteries in Anhui province, but the economy grows slowly. SMEs in the city have a single internal financing channel, poor management, low credit and lack relative financing knowledge and collateral. Insufficient government support, harsh conditions for loans, unsound loan guarantee system and single fund channel also influence the development of SMEs. Learning from foreign experiences, China should enhance support to SME financing and complete the financial system. SMEs should focus on business credit and internal reorganization.

Key words: Bongbu in Anhui province, SME, financing status, responding strategy analysis

当前国内对于解决中小企融资困难的研究大多从金融体系方面着手,主要方法大多照搬国外的相关经验,缺乏针对性。本文则从企业自身开始分析并根据我国国情,从实际出发对中小企业融资的困难的原因进行多方面剖析,并提出更全面的解决方法,为领导决策者提供参考。

一、蚌埠市中小企业融资现状

蚌埠地处安徽省东北部、淮河中游,京沪铁路和淮南铁路交汇点,同时也是京沪高铁、京福高铁、哈武高铁、哈沪高铁的交汇点,全国重要的综合交通枢纽。如此交通便捷的一个城市,发展的却如此缓慢。其原因和中小企业得不到发展有很大关系,而资金问题则是中小企业得不到发展的一个重要因素。在蚌埠市,中小企业获得的金融支持与其对经济贡献极不相称。全市非公企业,其增加值占地区生产总值比重达57%,上交税收占全部财政收入比重高达50%;规模以上中小工业企业增加值占全部规模以上工业的比重超过60%。而中小企业的直接融资比例仅占2%。中小企业贷款占金融机构贷款比重不到20%,远低于沿海发达省份40%的比例。

二、蚌埠市融资现状分析

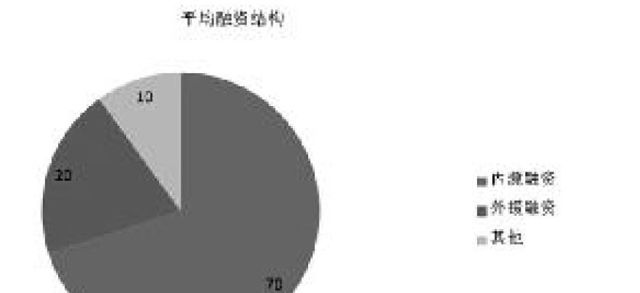

(一)融资结构分析

由此图表可以看出中小企业的融资主要还是以内源融资即自有资金为主,内源融资主要分创业者自筹(个人存款、向亲友借款、天使投资等)、留存收益和其他方式。外援融资如银行贷款在中小企业融资中只占少的一部分。

(二)中小企业融资难的自身原因分析

1.管理不足

大多数中小企业都是以家族式管理为主,管理体制不够完善,财务管理上账目混乱,财务体系不规范,经营数据不完备;资金使用没有规划同时在债权债务等方面比较随意。这种不规范的管理使银行对企业财务审查变得困难,降低了银行对中小企业的信用,因此很难从银行贷款,导致融资困难。

2.缺少相应的融资知识

当存在资金需求时,银行贷款成为大多数中小企业的选择。但事实上相当一部分中小企业管理者对于银行贷款的种类及贷款审批流程不了解,这也导致了中小企业在向银行申请贷款时不能提供有效的资产抵押或者合格的担保人,导致贷款失败,导致融资困难。

3.缺少抵押品,担保能力弱

由于中小企业规模小,能够用于抵押的财产少。如果再加上抵押率的折扣,能够依靠抵押品所融到的资金便更加有限。

4.信用度低

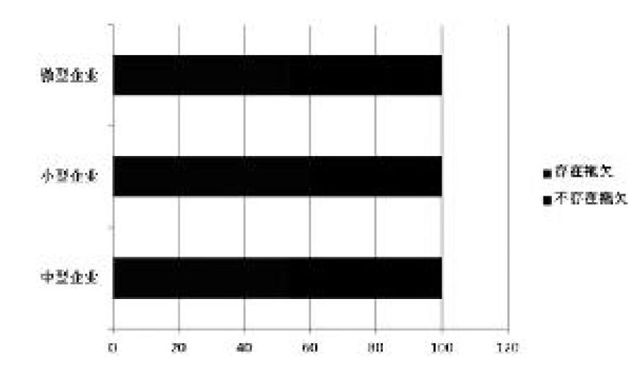

中小企业的寿命不长,超过一半企业存在被采购方拖欠贷款的情况(如下图,加上一些偷税漏税,以多头开户、无效担保等不合法的方式取得银行贷款,或借企业改制、破产等名义,恶意脱逃银行债务等行为。降低了银行对中小企业的信任,因此在贷款时对中小企业的审核变得更加严格。从银行贷款变难,导致融资困难。

(三)中小企业融资难的外部原因分析

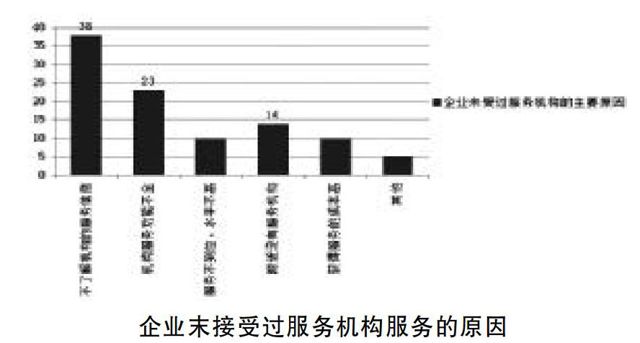

1.公共服务支撑体系不完善政府扶持力度不够

目前我国中小企业服务体系依然存在问题,相当一部分企业从未接受过服务机构的服务,如下图不了解机构的服务信息,机构服务功能不全,附近没有服务机构为主要原因,同时我国没有成立统一的政府机构用以扶持中小企业发展;缺乏对中小企业贷款相应的优惠政策和措施;中小企业相关的法律、法规的建设不完善。

2.资金供应渠道单一狭窄

目前我国中小企业中有70.3%是从国有商业银行获得贷款,债务融资渠道过于单一;中小企业不能够上市进行融资;同时社会资源在各种原因下大部分流向了大型国有企业或者中型企业,国有商业银行的大部分资金也投向了大型国有企业。

3.银行内部机制不合理贷款条件苛刻

银行内部的责任机制导致相关工作人员不愿将资金投入风险较大的中小企业,而是规模较大资金雄厚风险相对较小的大型企业;银行认定的有效抵押品范围小;贷款办理手续复杂繁多;因之而产生的各种登记费、变相收费等费用使得贷款的成本过高。

4.贷款担保或保险制度不健全:担保机构规模小抗风险能力弱,运作规则不完善,担保费用高;相关立法滞后问题诸多;各级政府用以设立担保基金的资金有限;信用担保体系未覆盖到县级以下的中小企业。

三、国外解决中小企业融资难的方法借鉴

(一)针对中小企业的财政和税收支持

首先是财政补贴如法国的中小企业每新增一个就业机会,政府给予2-4万法郎的财政补贴,对三年内新增6名职工以上的中小企业,每名新增加职工由地方领土整治部门补贴1.2-1.5万法郎;其次是税收补贴如德国提高营业税起点,降低所得税税率;加拿大扣除资本所得税等。

(二)针对中小企业融资的专门组织和法律的设立

如美国为中小企业专门设立了中小企业管理局来帮助中小企业解决资金不足的问题,主要以担保方式诱使银行向中小企业提供贷款;又如日本政府为中小企业专门设立的中小企业厅中小企业金融公库等组织机构使得中小企业能够获得比市场利率低的贷款援助。国外的专门的法律设立也为中小企业提供了良好的融资环境,代表性的有美国的《中小企业法》、日本的《中小企业基本法》等。

(三)建立完善的风险投资体系

创造直接融资市场风险投资是促进中小企业尤其是高新技术快速成长最有效的制度。为拓宽中小企业的融资渠道,各国政府都鼓励对中小企业的风险投资业务。美国官方的中小企业投资公司,是惟一一家由联邦资助成立的风险投资公司。自1958年以来,已经向中小企业融资上百亿美元。民间的风险投资公司是中小企业筹资的重要来源之一。目前美国中小企业投资公司和民间的风险投资公司主要针对那些进行创新的中小企业投入资以期获得高额回报。

(四)中小企业信用评级经验与借鉴

以美国为例,美国的穆迪公司是评级业的巨头,它的企业信用的评级体系从行业发展趋势、国家政治与监管环境、管理层素质及承担风险的态度、公司经营及竞争地位、财务状况及流动资金来源、公司结构框架、母公司担保及支持协议、特发事件风险8个方面进行分析;定量分析则着手于资产负债表、利润表、现金流量表;不仅如此该公司还会对企业的信用状况进行跟踪监测,保持了企业信用评级的事实准确性;形成了一个相对成熟的体系。

四、解决中小企业融资难的办法及建议

(一)企业内部整顿

中小企业要摆脱家族式管理的模式,建立一套科学的企业管理模式并借鉴学习国内外先进经验,进一步健全企业的财务管理、质量管理和生产管理;特别是在财务方面中小企业要加强对资产负债、利润、现金流量等财务数据的记录,建立一套完善的财务制度。这样可以为银行或投资者随时提供他们所需要的各种财务数据信息,提高了企业的可信度,进而获得投资者的青睐。聘请专业化的人才,减少对融资、贷款和政府相关补助政策等方面不了解的情况发生。

(二)注重企业信用

企业信用机制的建立,无论是对提高企业综合素质还是降低融资成本,都有着十分重要的现实意义。有了良好的企业信用,银行或投资者才放心或者愿意为其提供资金,所以企业信用是决定融资是否成功的重要因素。因此中小企业要杜绝偷税漏税,以不合法的方式取得银行贷款,恶意脱逃银行债务等不诚信行为。同时在企业内部设立诚信奖惩制度和信用宣传等及工作,树立诚信企业形象。

(三)加强对中小企业融资的帮扶

对中小企业融资的帮扶:一是贷款援助,如设立针对中小企业贷款的专门基金,以低利率或者是无利率的方式贷给那些发展势头好却又缺少资金的中小企业,同时还可以通过为中小企业担保的方式帮助其从银行获取贷款等;其次是税收优惠政策,如提高营业税起点、降低所得税税率、免征折旧部分的增值税等。

(四)完善金融体系

设立专门的中小企业银行;发展票据业务和同业拆借以拓宽中小企业的融资渠道,提高资金市场的利率;加强银行方面的中小企业金融服务;建立具有独立性、按市场化或企业化方式运作的资信评估和评估机构,促使金融机构以更高的效率为中小企业服务;积极发展风险投资如开辟多种形式的风险投资基金的渠道来源和建立风险投资公司。

(五)利用和创建二板市场

首先鼓励我国符合境外二板上市要求、管理规范、业绩优秀、具有较好前景的中小企业去国外的二板市场上市筹得资金,你如香港创业板、美国NASDAQ、韩国KOSDAQ、英国AIM、新加坡创业板市场;其次创建国内第二版市场,我国目前会计制度尚未与国际接轨,加上各国法律制度的差异,企业在境外融资要承受高额的中介费,对于我国中小企业来说并不划算,因此国内二板市场的建立能大大降低上市融资成本。

[参 考 文 献]

[1]许萍.国外政府对中小企业融资的扶持政策及其启示[J].福州大学学报,2003(2)

[2]张春生.2013-2014年中国中小企业发展蓝皮书[M].北京:人民出版社,2014

[3]顾颖,马晓强.中小企业创业与管理[M].北京:中国社会科学出版社,2006

[4]陈晓红.中小企业融资创新与信用担保[M].北京:中国人民大学出版社,2003

[5]谷静.我国中小企业融资现状及对策分析[C].青岛:青岛大学,2009

[责任编辑:刘玉梅]

- 建构群体认同:多层次人物镜像下和谐图景的缔造

- 电视新闻采编人员的素养与能力探讨

- 国际传播能力提升的路径重构研究

- 论采访中的信息不对称

- 融媒体时代县市区级电视台发展思考

- 电视与新媒体的融合发展——广播电视转型之路

- 新媒体环境下的新闻编辑能力重构

- 新闻媒体舆论监督研究

- 全媒时代地市党报广告经营人员职业素养需具备“三意识”“四能力”

- 新闻摄影在报纸中的应用及信息传播功能初探

- 报纸新闻的采编与受众吸引力提升策略

- 新媒体环境下报纸时事新闻采编方法的思考

- 新媒体时代报纸编辑如何发挥主动性探析

- 报纸编辑存在的问题与对策浅述

- 融媒体时代记者采访与写作方式的改变与创新

- 《报学》双周刊对新闻采编的研究

- 融媒体时代的电视媒体如何转型

- 新的媒体发展环境对新闻编辑记者素质的要求

- 新媒体环境下传统记者角色转型研究

- 新媒体时代地方电视节目现状与创新问题分析

- 如何做好新媒体时代的报纸编辑

- 探究新媒体背景下广播电视内容生产与传播

- 环境监测类科技论文中表格典型错误实例

- 分析当前档案统计在档案管理中的作用

- 新媒体环境下高校图书馆阅读推广研究综述

- upwarping

- upwash

- upwhirled

- upwing

- upwound

- up²

- up¹

- uranium

- uraniums

- uranus

- uranuses

- urban

- urbane

- urbanely

- urbaneness

- urbanenesses

- urbaner

- urbanest

- urbanisation

- urbanised

- urbanity

- urbanization

- urbanized

- urban legend

- urban myth

- 吾道将东

- 吾道穷

- 吾邱衍

- 吾门标秀

- 呀

- 呀口

- 呀呀

- 呀呀呜

- 呀呀呼

- 呀呀唔

- 呀呀学语

- 呀周池而成渊

- 呀咻欢敖

- 呀声叹气

- 呀然

- 呀豁

- 呃

- 呃呃

- 呃嚯

- 呃逆

- 呆

- 呆中撒奸

- 呆人

- 呆人有呆福

- 呆人说梦