谈文健 张金萍

[摘 要] 运用VAR模型对美国新一轮加息的周期政策在短期内对人民币汇率走势影响进行实证分析,美国新一轮加息在短期内对人民币汇率会带来不利的冲击,人民币在短期内将震荡贬值。为此,中国需要利用美联储加息通过不同渠道在短期内对人民币汇率的外部效应,对经济市场环境进行有区别、有重点的调整,消除负效应对市场产生不良预期的可能性;需要进一步推进供给侧结构性改革,保持经济稳步增长,以抵消美国加息对人民币走势的负面影响。

[关键词] 美国加息;人民币汇率;VAR模型

[中图分类号] F630[文献标识码] A[文章编号] 1009-6043(2020)04-0160-03

一、前言

2015年12月美联储宣布将联邦基金利率目标区间上限、存款准备金率以及超额存款准备金利率同时上调25个绩点。美联储主席鲍威尔表示当联邦基金利率或接近或达到美联储预估计的中性利率区间时,美国将缓慢而条理地退出量化宽松政策,以保持资产负债表的稳定。但此次加息基础与美联储以往三次加息周期不同,回顾美国20世纪的三次加息周期可发现:以往三次加息周期尽管周期持续长短、利率提高幅度有所不同,但都基于美國经济复苏势头强劲、通货膨胀率上升势头迅猛的背景之下。

本次美联储加息进程是从2015年的12月开始到2019年6月,以当前国际经济大环境和美国自身的经济形势而言,本次加息周期虽然在市场预料之中,但也与之前的加息周期的国际背景因为面临中美贸易摩擦而更加复杂。

二、美国新一轮加息对人民币汇率的影响途径

从汇率传导途径来看,美联储加息缩表对人民币汇率的影响分两方面:

一方面,美国退出QE并通过加息缩表的政策举动回收大部分在联邦基金利率情况下外逃出美国市场的流动性,美元货币需求稳定的情况下,大量外国资本回笼美国债券市场,促进美国债券市场繁荣的同时减少了美元货币的全球供给量,导致美元升值趋势显著。作为最重要的国际货币,美元的升值则意味其他国家货币包括人民币有贬值趋势。

另一方面,美联储的紧缩性政策使得美国居民纷纷降低消费水平,增加储蓄金额,引起需求水平下降,同时联邦基金利率的提高会引起资金使用成本的增加导致居民信贷水平降低,减少投资需求。因此在消费水平和投资水平降低的同时,美国居民对进口商品的需求和对外投资需求其中包括对中国的出口商品和服务也同时降低。在当前中美贸易合作的紧密程度下,美国作为中国第一大出口市场,美国居民这一消费和投资倾向的转变将会对中国对美国商品服务出口带来一定不利影响,进而对人民币汇率产出负面影响。

三、实证分析的变量选取与VAR模型建立

向量自回归(VAR)模型是基于数据的统计性质模型,该模型将系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到多元时间序列组成的向量自回归模型。文章通过将VAR对多个人民币汇率相关经济指标进行分析。

对一个n维时间序列{Yt},t∈T,T={1,2,...}来说,如果

为了更好地衡量2015年以来美联储加息政策对人民币的外溢效应,文章选取两类指标:即美联储加息政策指标和中国宏观经济变量指标和汇率传导渠道指标,即以美联储联邦基金利率月末点报位价代表美联储联邦基金利率,作为衡量美国联邦基金利率变化的主要指标。为了衡量美联储货币政策正常化影响的直观反映,选取美联储联邦基金利率月末点报位价代表美联储联邦基金利率,作为衡量美国联邦基金利率变化的主要指标。选取美联储存款机构总资产指标中的基础货币指标(M2)月度数据作为代表美联储货币政策影响的代理指标,以人民币兑美元即期汇率月末报位点作为衡量人民币汇率比变动的经济指标。

四、实证分析的数据来源

本文选取2015年12月到2019年5月数据,美国联邦基金利率月度数据与美联储存款机构总资产指标中的基础货币指标(M2)月度数据来自美联储官方网站,人民币兑美元即期汇率月末报位点来源于国家外汇管理局官方网。

五、VAR模型的实证检验与分析

(一)VAR模型的实证检验

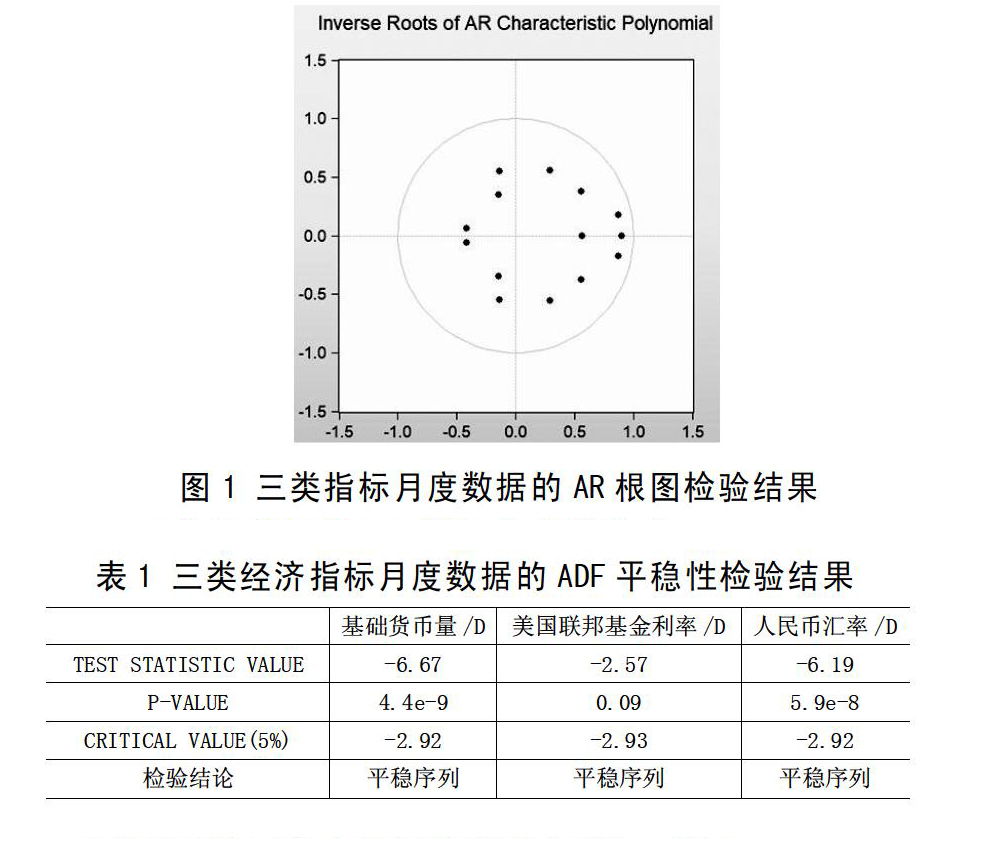

1.以AR根图检验滞后期

本文采用关于AR特征多项式根的倒数方法进行滞后结构检验,图形显示如果所有根都位于单位圆之内则表示模型稳定,VAR模型构建完成可进行脉冲响应分析和方差分解,如果模型不稳定将导致结果非有效,模型没有意义。

根据图1结果得出,本文选取的两类经济指标检验结果没有根位于单位圆之外,证明本文构建的VAR模型满足稳定性要求,可以进行脉冲响应分析。

图1 三类指标月度数据的AR根图检验结果

2.经济变量的ADF时间平稳性检验

由于现实中大多经济数据都是非平稳的时间序列,因此利用R语言软件对选取的变量序列进行ADF平稳性检验。若检验不存在单位根,说明序列平稳。对于非平稳变量选择一阶差分处理。采取显著性水平为10%。本文各变量时间序列的平稳性检验结果如表1所示。

经过平稳性检验得出:变量基础货币量、美国联邦基金利率、人民币汇率的一阶差分序列均为平稳序列,可以进行协整检验。

(二)基于VAR模型的脉冲反应分析

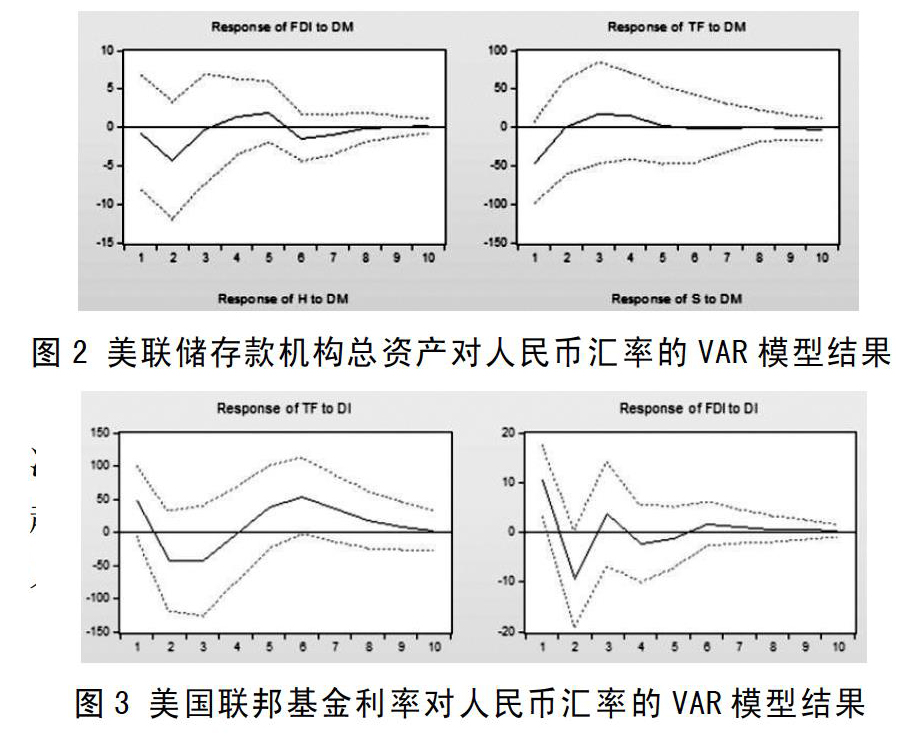

在VAR估计的基础上,将考察的冲击作用期限设为12期,设置脉冲为残差的1个单位冲击,可以计算出美联储货币政策正常化后基础货币量的影响对冲击国内各变量的脉冲响应函数,以及美联储加息冲击国内各变量的脉冲响应函数。

由图2可以看出给美联储基础货币量指标一个正向冲击之后,人民币汇率在短期内波动下降,到第6期左右趋于平稳,说明美联储资产规模增加引发货币供求变化,人民币短期内震荡贬值。

从图3可以看出给美国联邦基金利率一个正向冲击之后,人民币汇率短期内出现波动,但是总体影响很小,说明美元资产价值上升引发的货币供求变化并不明显。

六、基于VAR模型实证结果的政策建议

根据联邦基金利率对中国主要经济变量的等间隔脉冲响应图,2015年的加息节点后,美联储加息的政策在短期内会通过人民币汇率途径对中国人民币汇率产生一定幅度冲击,等区间的脉冲响应表明美联储的利率政策对于中国的人民币币值坚挺性有显著的时效影响。具体来看,美联储的加息在很短的时间内提高了中国的物价总水平,导致中国的总产出和人民币购买力普遍下跌趋势。但在中国经济大环境稳健的情况下,美联储加息政策在短期内对人民币币值坚挺性和中国境内短期资本的流动导向会产生一定的、不可忽視的负面影响。

针对以上实证分析结论,中国需要利用美联储加息通过不同渠道在短期内对人民币汇率的外部效应,对经济市场环境进行有区别、有重点的调整,消除负效应对市场产生不良预期的可能性,同时中国仍需要进一步推进供给侧结构性改革,保持宏观经济的稳定性,促进中国经济稳步增长,才能真正在短期内时效抵消美联储加息对中国经济在产生的负面影响。

[参考文献]

[1]罗伯特·L·黑泽尔/曾刚,陈婧.美联储货币政策史[M].英国:英国剑桥大学出版社,2008:275-306.

[2]李梦颖,刘珊珊.美联储加息与缩表对中国金融市场溢出效应研究——基于TVP-VAR模型的实证检验[J].产业观察,2019:80-82.

[3]胥爱欢.美联储货币政策效应对中国经济增长的影响:基于TVP-VAR-SV模型的省际研究[J].世界经济研究,2018(4):135-136.

[4]曹中铭.美联储加息对A股市场影响有限[J].金融投资报,2018(6):1.

[5]贺立.美联储加息对我国跨境资本流动的影响研究[J].货币时论,2018(6):25-31.

[6]Irfan A,Hakimzadi W,Farhan A.The Changing International Transmission of U.S. Monetary Policy Shocks:Is there Evidence of Contagion Effect on OECD Countries[J].Economic Modelling,2013,2013(30):90-1116.

[7]S. Mahdi B. Transmission of US Monetary Policy Into the Canadian Economy:A Structural Cointegration Analysis[J]. Economic Modelling,2015,2015(46):11-26.

[责任编辑:潘洪志]

- 减少西线调水对调水河流水力发电不利影响的建议和措施

- 国际工程教育专业认证背景下采矿工程培养目标修订实践

- 浅析深紫外LED的前景与市场应用价值

- 2006—2015年陕西省10地市交通格局与旅游发展关系

- “一带一路”对我国对外贸易摩擦影响分析

- 众包视角下救灾减灾的社会参与系统运行机制研究

- 国际知名高新区战略产业培育特点和模式研究

- 分形理论在地貌学的应用研究进展与展望

- 摊铺机装配线平衡改善研究

- 基于MAS的机加工车间动态调度研究

- 基于双种群遗传算法的L公司生产线平衡问题研究

- 非设计条件下跨声速压气机性能分析

- 一种仿植物工厂数据系统的智能生态箱概述

- 张呼铁路跨京包线铁路墩顶转体桥不平衡称重试验研究

- 消防给水稳压系统设计

- 高边坡半明半暗隧道施工技术

- 大直径钻井中钻具组合扶正器的选择及使用

- 有限元法在模拟强夯施工过程中的应用研究

- 隧道浅埋段施工预防坍塌研究及综合处理技术研究

- 高速铁路桥异形墩受力分析

- 超高压岩石分裂机开挖硬质岩石开挖法研究

- 钢结构二次浇注与柱脚包裹施工工艺

- 一种分拣机构的设计与实现

- 级配良好碎石土的压实度与CBR强度关系研究

- 潘三矿西三C组煤下部采区煤层群开采方案的思考

- wilier

- wiliest

- wilily

- wiliness

- wilinesses

- will

- will do

- willed

- willer

- willers

- willful

- willfully

- willfulness

- willfulnesses

- will go

- will go far/will go a long way

- willied

- willies

- willing

- willinger

- willingest

- willingly

- willingness

- willingnesses

- willings

- 稂不稂,莠不莠

- 稂莠

- 稃

- 稆

- 稇

- 稈

- 稉

- 稉粱

- 稊

- 稊田

- 稊米

- 程

- 程业

- 程书

- 程事较功

- 程仪

- 程准

- 程功

- 程功厎绩

- 程功积事

- 程功立事

- 程功蒇事

- 程十髮

- 程咬金

- 程咬金三斧头