李斌 李玉芳

摘 要:本文选取中国企业2013—2016年在“一带一路”沿线国家的47起跨国并购事件为研究样本,通过对并购前后年份财务指标的因子分析,探讨了跨国并购绩效的分布差异与影响因素。实证结果显示,中国企业的跨国并购长期绩效优于短期绩效;短期绩效与被并购企业所在国家的发展程度负相关;跨国并购短期绩效与并购规模负相关,并购长期绩效与并购规模呈倒U型关系。相关研究结论对中国企业在“一带一路”背景下进行跨国并购具有理论与实践上的參考价值。

关键词:一带一路? 跨国并购? 企业绩效

中图分类号:F742? 文献标识码:A? 文章编号:2096-0298(2020)04(b)--04

2013年习近平主席提出“一带一路”倡议以来,中国企业国际化进程不断加快,截至2018年有125个国家参与到“一带一路”建设中来,这为中国企业跨国并购提供了重大的发展机遇。商务部统计显示,2013—2018年,中国非金融类对外直接投资总金额达到6908亿美元,平均每年涉及的国家和地区有160个,涉及企业有6142家。 “一带一路”背景下的跨国并购一方面加快了中国企业国际化进程的步伐,另一方面也普遍面临着各种风险影响因素,导致跨国并购绩效出现鲜明的差异性特征。根据中国商务部和普华永道数据,近五年来,仅13%的跨国并购项目实现了较好盈利,63%的项目都是非盈利或亏损的[1]。中国企业在“一带一路”沿线国家的跨国并购绩效分布如何?哪些因素会影响并购绩效?本文围绕这两个核心问题开展实证研究,以期在理论和实践上为相关企业提供有价值的决策参考。

1 理论基础及假设提出

1.1 “一带一路”与跨国并购绩效

规模经济理论认为在一定的水平下生产能力的扩大可以在固定成本不变的基础上降低长期平均成本,从而达到生产扩大和成本下降同时发生的情况下,潜在收益增加,内部规模经济可以通过技术获取型的跨境并购活动而轻松实现。资源配置理论指出:为了推动各国资源的流动和转移,实现合理分配,应开展相应的跨国并购活动。跨国并购不但可以消除剩余生产力,还可以减少资源浪费,促进生产结构的合理化和规模化[2],这为中国企业在“一带一路”沿线国家开展跨国并购提供了理论支撑。“一带一路”建设推动了中国企业跨国并购数量和金额的迅猛增长,不同期限结构上的绩效差异值得深入研究。在划分依据上,谢馨(2018)根据期限的不同,将并购绩效分为长期绩效和短期绩效,长期绩效指企业并购完成一年或长于一年的绩效情况,短期绩效指并购当年带来的股东财富效应[3]。党梦雅等(2018)对2005—2016年中国企业在东盟的跨国并购案例进行分析发现,“一带一路”倡议对中国—东盟的跨国并购绩效有积极影响[4]。陈珏安(2018)对美的并购德国库卡的短期绩效进行分析,发现此次并购在短期内被市场认可,但随着时间的增长效应减弱[5]。谢馨(2018)用事件研究法分析了均胜电子跨国并购的短期绩效,结果显示短期绩效为正,均胜电子跨国并购市场反应较好[3]。徐琴(2018)对16家A股上市公司进行实证研究,分析发现,短期内跨国并购会导致公司盈利能力和运营能力下降,并会使债务风险上升,长期发展能力和发展潜力却较好,同时发现并购企业对目标企业的控股水平越高,并购后企业的长期发展能力就越好,从被并购企业所在地分析得出,北美地区企业绩效高于其他地区[6]。基于以上相关研究文献的理论基础,本文提出以下假设:

假设1:中国企业对“一带一路”沿线国家的企业进行跨国并购时,跨国并购长期绩效优于短期绩效。

1.2 “一带一路”沿线国家发展程度与跨国并购绩效

协同效应理论认为,并购活动可以使交易双方在管理、经营和财务三方面获得协同效应,提升企业综合绩效,产生“1+1>2”的效果。通过企业内部的管理及资源优化配置使得企业的经营与管理得到改善,最终实现了成本费用的降低、收入利润的提高。邹昕晨(2018)研究发现中国企业在进行跨国并购时,对发达国家注重高新技术产业并购,但科技型企业往往存在较大的风险,会在一定程度上降低并购绩效[7]。胡杰武(2017)对我国上市公司2006—2013年的141起跨国并购事件的实证研究表明,东道国国家风险对跨国并购短期和长期经营绩效都呈负相关关系,但随着时间的推移,显著性会逐渐降低,其中政治风险的影响因素最大[8]。李欠强和刘际陆(2018)实证分析显示,被并购企业所在地对并购绩效有显著影响,发达国家会显著降低并购经营绩效[9]。 陶妮(2018)从政府和市场两个维度对“一带一路”沿线国家财务绩效进行综合评价,指出东道国经济发展水平对并购第二年的财务绩效有显著负影响[10]。据此,本文提出第二个假设:

假设2:中国企业对“一带一路”沿线国家的企业并购时,被并购企业所在地越发达,跨国并购绩效越低。

1.3 “一带一路”沿线国家企业并购交易规模与跨国并购绩效

并购交易规模反映了企业的资金实力,只有当企业具有较强的融资能力与风控管理水平时,企业才会动用大量的财力、人力和物力去促成交易,通过并购获得新技术、进入新市场,通过协同效应与规模效益来提升并购绩效[7]。陶妮(2018)从政府和市场两个维度对“一带一路”沿线国家财务绩效进行综合评价后发现,并购规模对并购第二年的财务绩效有显著正影响,并购规模越大,财务绩效提升越明显[10]。贾凯慧(2017)选取工商银行并购国际银行的案例,对“一带一路”背景下中国企业跨国并购绩效进行了分析,发现随着交易规模的扩大,并购风险随之扩大[1]。基于以上相关研究,本文提出以下假设:

假设3:中国企业对“一带一路”沿线国家的企业并购时,在一定程度上并购交易规模越大,并购绩效越好。

2 研究设计与样本选择

2.1 数据来源和筛选

本文以中国企业对“一带一路”沿线国家的企业并购事件为研究对象,通过比较并购前后年度的四大财务指标,验证上述假设。数据来源于国泰安( CSMAR) 数据库、清科研究中心、深交所官网、上交所官网、中国一带一路官网和中国商务部,并结合东方财富网和巨潮资讯网上市公司的并购交易报告,选择了2013年9月7日至2018年12月31日共857起跨国并购事件为初始样本。由于进行短期绩效和长期绩效比较的研究中需要研究并购后一年的财务指标,考虑到部分数据仅可获得至2017年末,所以选择了初始样本中2013年9月7日至2016年12月31日的549起跨国并购事件,在剔除89个缺失值和394起非“一带一路”沿线国家的并购事件后,剩余研究样本为66个,进一步剔除港股、美股和ST公司,最终得到47个有效研究样本。

2.2 模型设定

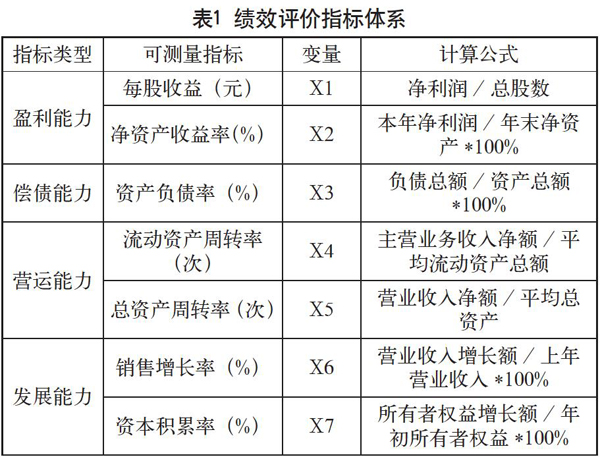

将跨国并购事件发生前后的企业财务绩效进行对比,采用因子分析法构建模型得出企业的综合绩效得分,以评判并购前一年到并购后一年绩效的综合变化。在选取财务指标时充分考虑了指标的可获得性和相关性,主要以四大类7个财务指标作为因子,具体构成见表1。

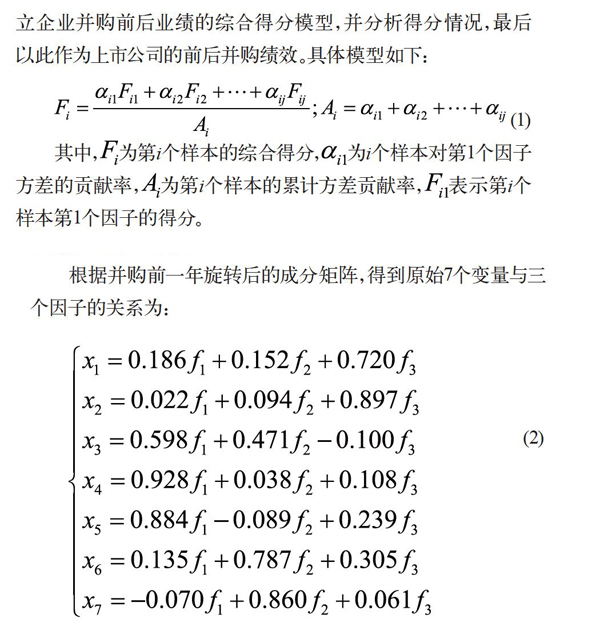

X1-X7为可测变量,运用因子分析法,通过提取公共因子,建立企业并购前后业绩的综合得分模型,并分析得分情况,最后以此作为上市公司的前后并购绩效。具体模型如下:

其中,为第i个样本的综合得分,为i个样本对第1个因子方差的贡献率,为第i个样本的累计方差贡献率,表示第i个样本第1个因子的得分。

3 实证分析

3.1 相关性检验和综合评分

本文使用 SPSS 20.0对样本公司数据进行因子分析,通过构建综合得分函数,将每年的 7个指标压缩成一个综合得分,以并购前后综合得分的变化来评价我国企业跨国并购的绩效变化。

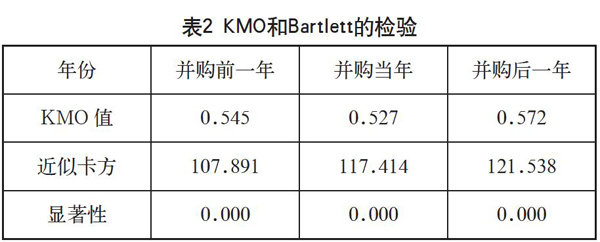

可行性分析结果如表2所示,并购前一年、并购当年和并购发生后一年的KMO值均大于0.5,表明适合做因子分析,并且显著性检验的P值均接近0,说明各变量之间存在较显著的相关关系,符合因子分析的条件,所以可以用因子分析来研究以上提出的各假设是否成立。

根据并购前一年旋转后的成分矩阵,得到原始7个变量与三个因子的关系为:

根据因子得分系数矩阵,将公因子表示为各变量的线性组合:

根据上述表达式可以对每起并购事件分别按三个因子进行排序和评价。每起并购事件因子得分计算方法是:

其中,为每个因子对应的特征根,根据表4可知,因此有:

用同样的计算方法可得:

3.2 結果分析和假设检验

表4是对并购前一年、并购当年和并购后一年综合得分的描述性统计,结果显示并购后一年的综合得分均值大于并购当年的综合得分均值,说明长期绩效优于短期绩效。

联合国贸易与发展会议将“一带一路”沿线国家分为发达经济体、发展中经济体和转型经济体三类。基于以上分类,本文对“一带一路”沿线国家发展程度的分类如表5所示。

按照表5分类标准对“一带一路”沿线国家发生的并购事件进行了分类,中国企业在发达国家的跨国并购事件包括捷克和波兰各1起,以色列10起;在发展中国家的并购事件包括土耳其、柬埔寨、阿联酋、蒙古、巴基斯坦和俄罗斯各1起;越南、泰国、马来西亚和哈萨克斯坦各2起,印度尼西亚8起和新加坡13起。

表6给出了东道国发达程度对并购绩效的影响,从均值比较可以看出,发达国家并购当年的绩效低于并购前一年,而发展中国家并购当年的绩效高于并购前一年,说明对“一带一路”沿线国家的企业并购时,跨国并购短期绩效与被并购企业所在地发展程度呈负相关关系,即被并购企业所在地越发达,跨国并购短期绩效越低。通过长期绩效和短期绩效的比较发现,发达国家并购后一年的企业绩效低于并购当年绩效,而发展中国家并购后一年的企业绩效高于并购当年绩效,说明对“一带一路”沿线国家的企业并购时,发达国家并购长期绩效低于短期绩效,发展中国家长期绩效优于短期绩效。

表7给出了并购规模对并购绩效的影响,从均值比较可以看出,并购规模在1亿元以下的并购事件,并购后一年绩效综合得分减去并购当年综合得分为负数,说明长期绩效低于短期绩效;并购规模在1亿~5亿元的并购事件,并购后一年绩效综合得分减去并购当年综合得分为正数,说明长期绩效优于短期绩效;并购规模在5亿元以上时,并购后一年绩效综合得分减去并购当年综合得分再次为负数,说明长期绩效低于短期绩效。总体来看,短期绩效与并购规模呈负相关关系,即规模越大,短期绩效越差;长期绩效与并购规模呈倒U型关系,即在一定程度上并购交易规模越大,长期并购绩效越好,超过这一规模,长期绩效又会变差。按照本文的分类,5亿元以内随着并购规模的扩大并购长期绩效变好,超过5亿元就不再符合这一规律。

3.3 稳健性检验

为了保证本文理论和结果的可靠,本文还进行了稳健性检验,分别用稀释每股收益、总资产收益率、总资产增长率来代替基本每股收益、净资产收益率、资本积累率,并且在运用SPSS 20.0软件进行因子分析时用最大似然法代替原本的主成分法进行因子的抽取,稳健性检验的结果与本文结论一致,说明本文的结果是可靠的。

4 研究结论与对策建议

本文研究结论显示,中国企业对“一带一路”沿线国家进行并购时,长期绩效优于短期绩效;跨国并购短期绩效与被并购企业所在地发展程度呈负相关关系,即被并购企业所在地越发达,跨国并购短期绩效越低;发达国家并购长期绩效低于短期绩效,发展中国家长期绩效优于短期绩效;短期绩效与并购规模呈负相关关系,即规模越大,短期绩效越差;长期绩效与并购规模呈倒U型关系,即在一定程度上并购交易规模越大,长期并购绩效越好,超过这一规模,长期绩效就会变差。按照本文的分类,5亿元以内随着并购规模的扩大并购长期绩效变好,超过5亿元就不再符合这一规律。

本文的研究结论对中国企业在“一带一路”沿线国家开展跨国并购决策时,具有以下参考价值:

(1)中国企业进行跨国并购时,对发达国家注重高新技术产业并购,但科技型企业往往存在较大的风险,会在一定程度上降低并购绩效。根据本文研究结论,为了使并购后企业能够实现盈利,企业绩效提高,应该优先考虑“一带一路”沿线35个发展中国家(地区)和17个转型经济体国家。

(2)跨国并购时交易规模宜予以适度控制。本文研究显示,超过5亿元并购后企业绩效并不能提高,反而会降低,从企业盈利角度考虑,应控制并购交易规模。

(3)并购前企业应充分了解和评估跨国并购的风险,对被并购企业所在国家的法律风险、政策风险、文化差异风险等进行全面评估,并购后应加强投后管理与适应新调整。

参考文献

贾凯慧.“一带一路”背景下企业跨国并购的绩效分析——工商银行并购国际银行的案例研究[C].第十二届(2017)中国管理学年会论文集,2017.

宋喆.我国制造业跨境并购绩效评价及影响因素研究[D].北京:首都经济贸易大学,2018.

謝馨.我国民营企业跨国并购绩效研究——以均胜电子为例[D].北京:中国地质大学,2018.

党梦雅,魏景赋,田文举.“一带一路”倡议、所有权性质和支付方式与企业跨国并购绩效[J].新疆农垦经济,2018(10).

陈珏安.“智能制造”背景下美的集团跨国并购德国库卡的案例分析[D].广州:华南理工大学,2018.

徐琴.中国企业海外并购绩效评价实证研究[J].贵州财经大学学报,2018(05).

邹昕晨.企业跨国并购的绩效分析——以三一重工并购普茨迈斯特为例[D].南昌:江西财经大学,2018.

胡杰武,韩丽.东道国国家风险对我国上市公司跨国并购绩效的影响[J].外国经济与管理,2017(09).

李欠强,刘际陆.中国企业跨国并购对经营绩效的影响研究——基于PSM方法[J].会计之友,2018(20).

陶妮.“一带一路”沿线国跨国并购财务绩效及其影响因素——基于沪深主板上市公司并购案[D].苏州:苏州大学,2018.

作者简介:李斌(1979-),男,汉族,湖北武汉人,中国地质大学(武汉)讲师,武汉大学博士,主要从事财务管理、社会资本等方面的研究;

李玉芳(1996-),女,土家族,湖北宜昌人,中国地质大学(武汉)硕士研究生,主要从事一带一路、财务管理、社会资本等方面的研究。

- 独立监事是否起到了监督的作用?

- 内部控制重大缺陷与盈余质量的相关性研究

- 我国融资融券与股票市场波动

- 集合融资

- 管理者过度自信对内部控制效果影响的研究

- 行政事务控制是行政单位内部控制的主要部分

- 企业低碳激励机制要素研究

- 基于因子分析的上市公司并购绩效研究

- 基于知识单元重组的企业创新绩效DEA模型分析

- 基于价值链的企业信息化绩效评价体系研究

- 企业慈善捐赠对组织绩效的跨期效应分析

- 基于中小投资者视角的财务报表分析体系研究

- 地勘基金项目资金全过程管理信息化研究

- 基于关系型贷款的小微企业与银行的博弈分析

- 阿里巴巴电商生态系统下的财务战略分析

- 基于资源消耗会计的环境成本管理流程再造

- 通货膨胀嵌入会计领域的微观化探索

- 无形资产产权维护新常态下的资产评估改革思考

- 财务报表列报准则的新变化及其影响分析

- 特大城市出租车承包费测算方法与管制政策

- 基于企业异质的市场法估值模型构建与应用

- 混合所有制发展的问题及建议

- 媒体发挥公司治理作用的影响因素分析

- 生产成本的实质性测试案例分析及思考

- “东飞债”违约事件:一场担保纠纷引发的思考

- grammaticalness

- grammaticalnesses

- gramme

- grammes

- grams

- gram's

- '-grams

- gran

- granaries

- granary

- granary bread

- grand

- grandad

- grandads

- grandchild

- grandchildren

- grandchilds

- granddad

- granddaughter

- granddaughters

- grander

- grandest

- grandeur

- grandeurs

- grandfather

- 忠心耿耿,坚贞不二

- 忠心耿耿,大义凛然

- 忠心贯日

- 忠心赤胆

- 忠心辅佐帝王

- 忠志

- 忠忱

- 忠恕

- 忠恪

- 忠恳

- 忠悃

- 忠悫

- 忠情

- 忠惠

- 忠慎

- 忠慨

- 忠懿

- 忠敏

- 忠敦

- 忠敬

- 忠智

- 忠朴

- 忠果

- 忠果正直

- 忠样点