李延莉++王超++江路

【摘 要】 中小投资者是中国证券市场的投资主体,但大部分中小投资者在股市中并不能获得预期的盈利,甚至是亏损,一个重要的原因是中小投资者缺乏必要的专业知识和投资技巧。文章从中小投资者的角度出发,采用问卷调查法,结合中小投资者的特点,对偿债能力、盈利能力、营运能力以及发展能力指标进行选取,并采用简单的层次分析法确定各权重,从而建立基于中小投资者视角的上市公司财务报表分析体系。最后选取了6家制造行业的上市公司进行案例分析,结果表明文章所建立的财务报表分析体系具有可行性和有效性,将为中小投资者的投资决策提供一定的帮助和指导。

【关键词】 中小投资者; 上市公司; 层次分析法; 财务分析

中图分类号:F830.593 文献标识码:A 文章编号:1004-5937(2015)17-0047-04

中小投资者是相对于大股东或控股股东而言,一般来讲,投资者按其在公司中所占股权比例大小和对股价的实际控制能力的大小,划分为机构投资者或大股东和中小投资者(中小股东)。目前在我国证券市场上,中小投资者处于相对劣势地位,属于“弱势群体”,掌握不到足够的财务信息,大部分中小投资者很难获得投资收益,而且机构投资者和中小投资者投入的资金数额不同,投资目的不同,因此,二者所使用的财务分析体系也应该有所区别,应基于中小投资者的视角建立简单明了的财务分析体系,从而帮助更多的中小投资者作出正确的投资决策,并获得收益。从中小投资者的角度建立财务报表分析体系首先应充分考虑中小投资者的特点,使财务分析体系的设计更具有针对性及适用性。本文通过问卷调查取得部分相关数据,问卷设计成两部分,第一部分用来调查中小投资者所具有的特点,第二部分用来调查中小投资者投资时财务分析手段使用情况,以及希望得到什么样的财务分析手段。采用抽样调查法,调查时段约两个月,调查的对象为中小投资者,实际发放调查问卷2 500份,收回调查问卷2 390份,有效调查问卷2 000份。其中本文分析中所涉及到的偿债能力分析指标、营运能力分析指标、盈利能力分析指标以及成长能力分析指标为多选,这就导致了其所占比例和不等于1。但是对于每个选项来说,其被选择的概率是平等的,所以单独计算每个选项所使用的频数是具有可行性的。

一、中小投资者的特点

(一)中小投资者户数所占的比例较高

近年来,在我国的证券市场上,中小投资者户数所占的比例一直很高。上海证券交易所统计年鉴(2014)公布自然人投资者2013年占比82.24%,比2012年占比80.78%增长1.8%;根据深圳证券交易所统计数据,2014年中小投资者户数所占比重达99%以上。在中国股市未来的一段时期,中小投资者仍然是证券市场上的主体,以中小投资者为主体,研究上市公司财务报表分析体系,具有重要的意义。

(二)中小投资者交易频繁,持股期限较短

总体上中小投资者交易较为频繁。具体表现在资金周转率仍处于较高水平,个人交易频度远高于机构,小投资者高于大投资者。2009—2012年个人投资者年资金周转率分别为8.99、7.21、6.35和6.9,机构投资者年资金周转率分别为3.83、1.61、1.41和1.42。中小投资者偏好持有和交易投机性较强的高市盈率股、低价股和ST股。个人投资者平均持股期限仅为39.1天,远低于机构投资者的190.3天。考虑到这个特点,在设计财务报表分析体系时应偏重于短期财务指标的使用。

(三)中小投资者处于信息的弱势地位

中小投资者信息的弱势地位具体表现在以下方面:其一,中小投资者一般只能从网站上或电视报纸上获得上市公司的公开信息,并不能了解上市公司的一些内部交易;其二,有些上市公司为了获得更多的投资,对财务报表进行粉饰,中小投资者由于缺乏专业的投资知识,并不能识别这些被粉饰的数据;其三,机构投资者可以通过专业人士对上市公司的财务报表进行分析,能够获得更多的关于被投资公司的信息,而中小投资者考虑到使用专业人士进行财务分析的成本,一般情况下是凭借自身的能力进行投资。这一特点要求在建立财务报表分析体系时,所使用的数据应该充分考虑中小投资者是否能够获得,除此之外,还应该考虑中小投资者获得这些数据的成本,只有在中小投资者能够获得这些数据且成本效益最大化的情况下,所建立的财务报表分析体系才有实际意义。

(四)中小投资者缺乏专业的财务报表分析手段

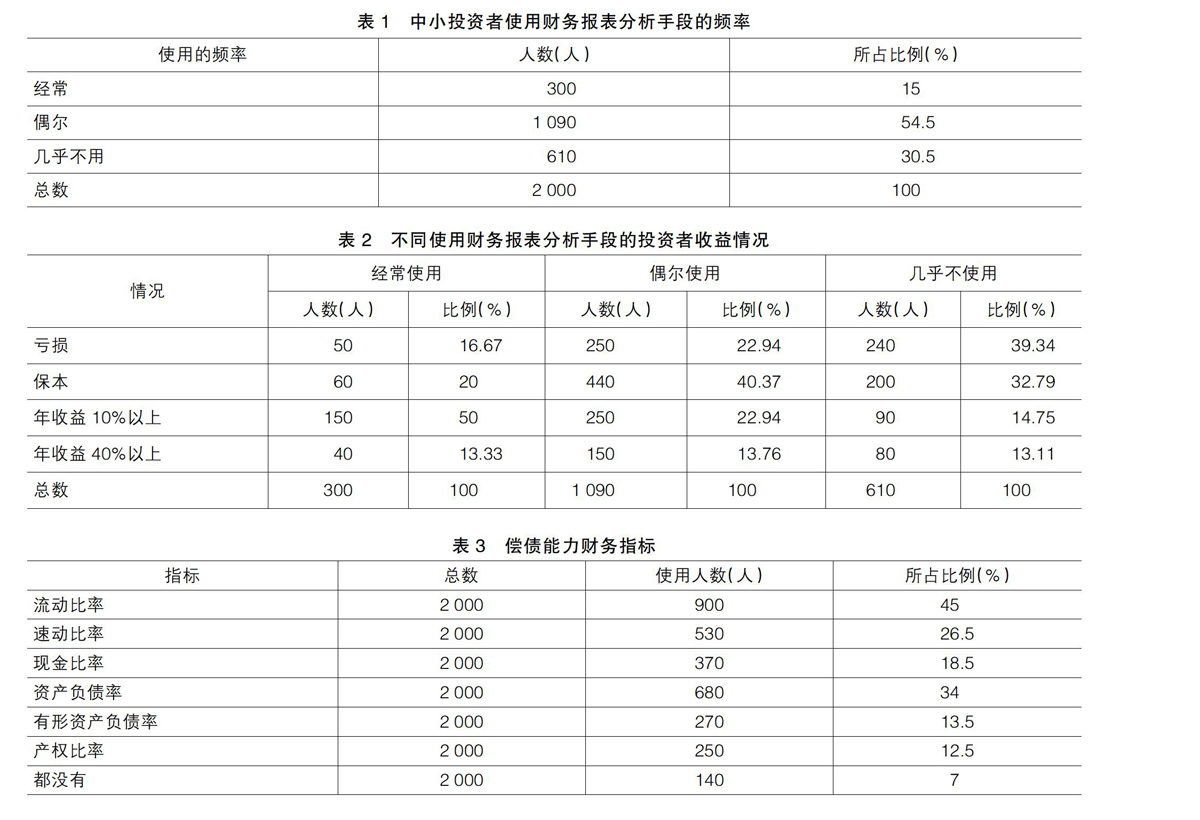

中小投资者一般是非专业投资者,大多数不具备专业的知识以及丰富的经验。通过对问卷调查的数据进行分析,得出中小投资者使用财务报表的频率,如表1所示。

从表1的数据可知,30.5%的中小投资者几乎不使用财务分析手段对所要投资公司的财务报表进行分析研究,一半以上的中小投资者偶尔使用财务分析手段,仅有15%的中小投资者在投资前,会使用财务分析手段对目标公司进行分析。中小投资者进行投资的依据大多数是网络上的一些信息或者是跟风,这就直接导致了中小投资者进行投资的收益不乐观,如表2所示。

从表2可以得知,将近七成的中小投资者的投资收益处于保本和亏损状态。具体来说,对于经常使用财务报表手段的人来说,其获得投资收益的情况是比较可观的,有63.33%的中小投资者可以获得投资收益,相反的,对于几乎不使用财务报表分析手段的投资者来说,有72.13%的中小投资者的投资收益处于保本和亏损状态。

从以上分析可以看出,从中小投资者角度出发建立上市公司财务报表分析体系具有一定的必要性,在建立财务报表分析体系时,必须要考虑中小投资者专业知识匮乏的情况,要用简单便于理解的财务指标指导中小投资者进行投资,改变投资收益不乐观的现状。

二、财务分析指标的选取

(一)偿债能力指标

偿债能力是指利用经济资源偿还债务本息的一种能力,可以揭示投资公司的风险大小。具体分为短期偿债能力以及长期偿债能力分析。调查问卷相关分析结果如表3所示。

从表3可知,在2 000份调查问卷中,流动比率指标使用人数900人,占45%;速动比率指标使用人数530人,占26.5%;现金比率指标使用人数370人,占18.5%;资产负债率指标使用人数680人,占34%;有形资产负债率指标使用人数270人,占13.5%;产权比率指标使用人数250人,占12.5%;任何指标都没有使用的人数140人,占7%。

考虑到数据的可获取性以及调查问卷中中小投资者使用人数所占比重的大小,从中小投资者角度偏重于短期指标的使用,选取流动比率、速动比率以及资产负债率反映公司的偿债能力。

(二)营运能力指标

营运能力主要是通过对公司的资产效率进行分析,反映公司的资产管理水平。一般情况下,企业的资产营运能力越高,其变现能力也就越强。调查问卷相关分析结果如表4所示。

从表4可以看出,在2 000份调查问卷中,总资产周转率指标使用人数520人,占26%;应收账款周转率指标使用人数660人,占33%;存货周转率指标使用人数940人,占47%;流动资产周转率指标使用人数580人,占29%;任何指标都没有使用的人数300人,占15%。

从中小投资者角度,考虑到数据的可获取性以及计算的方便,选取使用人数所占比例较大的指标:存货周转率、应收账款周转率和流动资产周转率反映公司的营运能力。

(三)盈利能力指标

盈利能力是指一个企业运用其所拥有的经济资源在一定时间内获取利润的能力。调查问卷相关分析结果如表5所示。

从表5可以看出,在2 000份调查问卷中,销售净利润率指标使用人数930人,占46.5%;资产净利润率指标使用人数540人,占27%;净资产利润率指标使用人数630人,占31.5%;每股盈余指标使用人数320人,占16%;销售毛利率指标使用人数500人,占25%;市盈率指标使用人数280人,占14%;基本获利率指标使用人数340人,占17%。根据调查结果,选取销售净利润率、净资产利润率、销售毛利率反映公司的盈利能力。

(四)发展能力指标

发展能力是指企业在长时间内由小变大、由弱变强的变革过程。调查问卷相关分析结果如表6所示。

从表6可以看出,在2 000份调查问卷中,总资产增长率指标使用人数1 000人,占50%;营业收入增长率指标使用人数720人,占36%;净利润增长率指标使用人数360人,占18%;股东权益增长率指标使用人数600人,占30%;任何指标都没有使用的人数320人,占16%。根据调查结果,从中小投资者的角度选取总资产增长率、营业收入增长率以及股东权益增长率反映公司的成长能力。

三、财务分析体系的设计

财务指标确定之后,为了方便中小投资者对上市公司进行分析,借鉴沃尔评分法的思路,建立综合评分体系,以直观分数来评价不同的投资对象。首先计算其各指标的权重,研究采用简单的层次分析法来确定各指标的权重。建立的层次结构图有3层,包括目标层、指标层以及子指标层。目标层是指确定各财务指标在所建立的财务报表分析体系中的权重;指标层包括评价公司财务状况的主要财务指标,具体包括盈利能力指标、运营能力指标、偿债能力指标以及发展能力指标;子指标层是根据调查报告所确定使用的财务比率。最终得出财务报表分析的综合体系,如表7所示。

其中,偿债能力指标、盈利能力指标以及营运能力指标所使用的标准值是根据企业通常所设置的数值确定的,而发展能力所使用的标准值是根据2013《中国统计年鉴》计算分析得出。另外,需要注意资产负债率是反向指标,为了使数据具有方向上的一致性,在计算实际得分时使用资产负债率的倒数。

目标投资上市公司综合得分=实际值÷标准值×权重

上市公司的综合得分反映了公司的财务状况,如果综合得分等于或接近于100分,说明该公司的财务状况是良好的;如果综合得分远远低于100分,则说明该公司的财务状况较差;如果综合得分远远高于100分,则说明该公司的财务状况很理想。

四、中小投资者视角的财务报表分析体系运用研究

研究引用的数据从新浪财经网获取,以制造行业为例,抽取6家上市公司进行分析,这6家公司分别为:三星电气、龙源技术、林洋电子、永高股份、岳阳林纸、上海绿新,时间截点为2012年的年报。选取上市公司时考虑到选取反差比较明显的公司以便于比较,从而有利于验证所建立的财务报表分析体系的实用性。使用表7综合评价体系对所选取的制造业上市公司分析,6家上市公司2012年财务比率综合评分值分别如下:上海绿新107.77分;龙源技术120.27分;林洋电子96.82分;三星电气78.22分;永高股份140.44分;岳阳林纸37.72分。通过以上数据可以看出,龙源技术、永高股份以及凯乐科技的综合得分远远高于100分,说明这3家上市公司的财务状况很理想,另外,林洋电子的财务比率综合得分接近于100分,说明该公司的财务状况是良好的。而岳阳林纸的财务比率远远低于100分,说明该公司的财务状况现阶段比较差。将上述计算结果与实际情况进行比较,在实际投资市场上,通过商务部Themis上市公司财务安全评级,得出表8。

通过将本文设计的财务报表分析体系运用的结果和商务部Themis上市公司财务安全评级结果进行对比分析,本文所建立的财务报表分析体系对这6家上市公司财务状况的分析与在实际投资市场上所表现的是一致的,说明该财务报表评价体系具有可行性和有效性,能够帮助中小投资者作出正确的投资决策。●

【参考文献】

[1] 阮永平.上市公司财务报表解读——新会计准则下投资价值挖掘视角[M].上海:华东理工大学出版社,2010.

[2] 中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2011.

[3] 中国证券业协会.中国证券业发展报告(2013)[R].北京:中国财政经济出版社,2013.

[4] 赵辉.基于中小投资者的上市公司经营业绩评价研究[D].山东大学硕士学位论文,2012.

[5] 王宛秋,张艳秋.财务报表分析[M].北京:北京工业大学出版社,2010.

[6] 姜冰.基于中小投资者视角的上市公司财务报表分析研究[D].云南财经大学硕士学位论文,2012.

[7] 郭学鹏.普通中小投资者对上市公司财务报表分析的方法运用[J].中国乡镇企业会计,2013(11):50-51.

[8] 中联研究院.中国上市公司业绩评价报告[M].北京:科学出版社,2011.

[9] 中国注册会计师协会.会计[M].北京:中国财政经济出版社,2011.

[10]中国证券监督管理委员会.中国证券期货统计年鉴(2012)[R].上海:学林出版社,2012.

- 商鞅治国思想要旨概说

- 论墨家文化在传统文化中的历史地位及其意义

- 破解基层治理转型中社区治理的困境

- 少数民族非物质文化遗产保护与传承

- 网络意识形态安全面临的挑战与对策

- 中国社区矫正检察监督制度路径选择

- 宅基地纠纷多元解决机制的构建

- 马克思“新世界观”的“实践转向”

- 社区治理视角下城市网格化管理

- 国家治理现代化的中国意蕴及实现路径

- 改革开放以来党的建设发展历程、理论逻辑与基本经验

- 中国特色扶贫开发道路的不断丰富与拓展

- 社会主义市场经济探索与实践

- 马克思主义指导中国革命和建设的历史必然

- 民族地区移风易俗的探索实践及时代价值

- 农民工市民化意愿的实证研究

- 以文化力量推动辽宁振兴

- 《莱茵报》时期马克思的自由思想探析

- 从平等权利到“权利不平等”

- 博弈论视角下基本养老保险全国统筹发展研究

- 社保征管体制改革与基本养老保险全国统筹

- 基本养老保险全国统筹的思路与实践

- 辽宁区域协调发展探析

- 推进自由贸易试验区产业互联网发展

- 从社会主要矛盾的转变看区域经济发展不平衡

- play¹

- plc

- plcs

- plea

- plea-bargainer

- plea-bargaining

- plead

- pleaded

- pleaders

- pleadingly

- plead not guilty

- pleads

- pleas

- pleasable

- pleasant

- pleasanter

- pleasantest

- pleasantly

- pleasantness

- pleasantnesses

- pleasantries

- please

- please accept my apologies

- please be seated

- pleased

- 右首

- 右騑

- 叵

- 叵信

- 叵奈

- 叵测

- 叵罗

- 叵耐

- 叶

- 叶上呈脉纹状的纤维束

- 叶下桃

- 叶与枝相连的部分

- 叶企孙

- 叶儿

- 叶公

- 叶公好尚

- 叶公好龙

- 叶公好龙——怕是真的

- 叶凋草晦

- 叶利钦

- 叶剑英

- 叶力

- 叶卡捷琳娜二世

- 叶县凫

- 叶县双凫舄