张紫雯

组合分散投资,是规避投资风险的一种有效手段,由于各个市场的熊和牛有时候不同步,在一个市场没有机会的时候,你可以把注意力和财力放在另外一个市场里,而不是和某个市场的熊市死磕,鸡蛋不放在一个篮子里。但在日常投资中,投资者无法再利用过去的资讯来获得超額报酬,因为过去的数据对于此时很可能是无意义的,只能通过基本面分析与内部交易来盈利,而后者又属于违法行为,所以目前大多数金融学者采取基本面分析的研究方法。然而不可分散风险无法消除,所有的投资都只是补偿系统风险。综上所述,中国股市场的分散投资效应是存在研究价值的。

通过同花顺精选的十五支股票收盘价,回报率等精准分析,引用部分相关参考文献,验证中国股票市场的分散投资效应,感受失之东隅,收之桑榆的好处。

一、文献回顾

许多金融理论认为,决定企业资本成本的因素是系统性风险,即投资者能够通过持有多家企业股份而分散掉的风险。一个证券市场上,投资者对有关企业价值的信息的理解偏差越大,市场对证券的错误定价越严重,市场效率越低,正如1882年我国刚建立不久的股票市场出现了历史上第一次的泡沫。由此,风控对于投资的效力可见一斑。如何在股市中达到风控的目的?

将中国股市场1995~2005年的11年数据分为三个子样本期,构造等权投资组合模型研究中国股市场投资组合规模的非系统风险分散效应。研究发现,一般7~9个股就能消除掉45.92%~49.61%的风险;分散掉同样比例的非系统风险所需的股数也呈现随时间下降的趋势;分散化的好处随时间在增加。

根据不同时段内对高市盈率和低市盈率的股收益率水平展开相应研究,从而对股票组合实际发展情况进行分析对比,希望这项工作的开展对于股票市场有效性的提升提供更大的帮助作用。

二、研究思路

传统的资本资产定价模型(CAPM)认为,资产的贝塔是影响资产的期望收益率的唯一因素,投资者只需关注资产的系统风险。

本次选择的都是沪深市场的A股,即人民币普通股,中国境内流通,我国同境内的公司发行,供境内结构使用,进行交易。这样可以充分的展示中国股票市场,而不是其它的证券交易。

通过对十五支股的回报率,回报率的平均值,方差,标准方差,协方差,以及投资组合的风险与回报等进行计算。时间从2009-03-31到2019-11-8十年股的收盘价。没有考虑交易成本。所有数据均采用复权的方法,对股除权、除息之后的股价和成交量进行权息修复,修正之前的股价,成交量,使缺口消除,是一种理想化的分析结果。

然后利用数据和得到的图表走势图,验证中国股票市场的分散投资效应。

三、研究数据

(一)数据来源

同花顺财经 APP的十五支股,为充分验证分散投资,沪深股各半。其中600开头的是上海证券交易所的股,000和300开头的是深圳证券交易所的股。十五家上市公司及上证指数的股代码如下:股代码600028简称中国石化,601857中国石油,600970中材国际,601318中国平安,600764中国海防,601988中国银行,600150中国船舶,000975银泰黄金,600585海螺水泥,000728国元证券,000430张家界,000002万科,A002024苏宁易购,000538云南白药,002027万众传媒。

(二)前提假设

对十五只股进行基本面分析,摘取部分供参考如下。假设交易成本为0,交易皆为收盘价;假设,没有交易的成本.

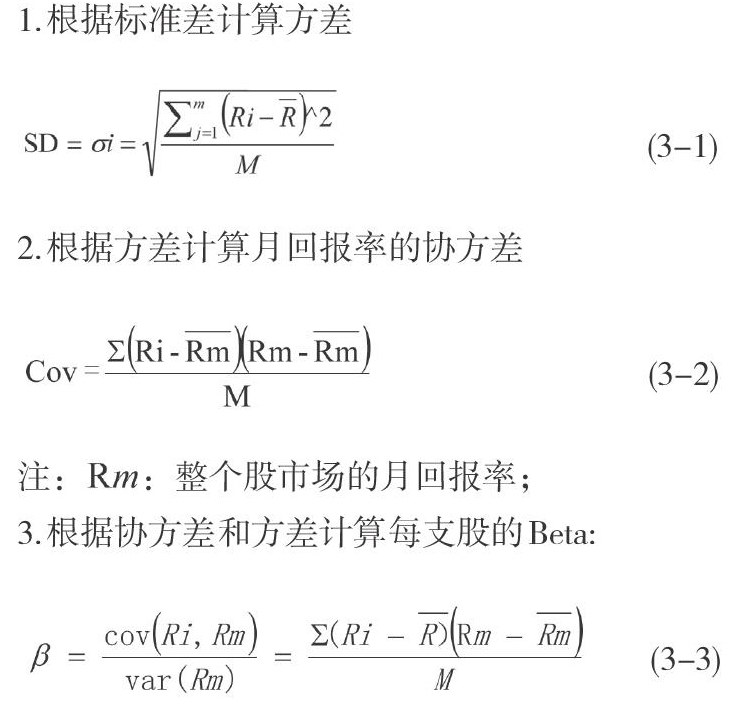

1.根据标准差计算方差

(3-1)

2.根据方差计算月回报率的协方差

(3-2)

注::整个股市场的月回报率;

3.根据协方差和方差计算每支股的Beta:

(3-3)

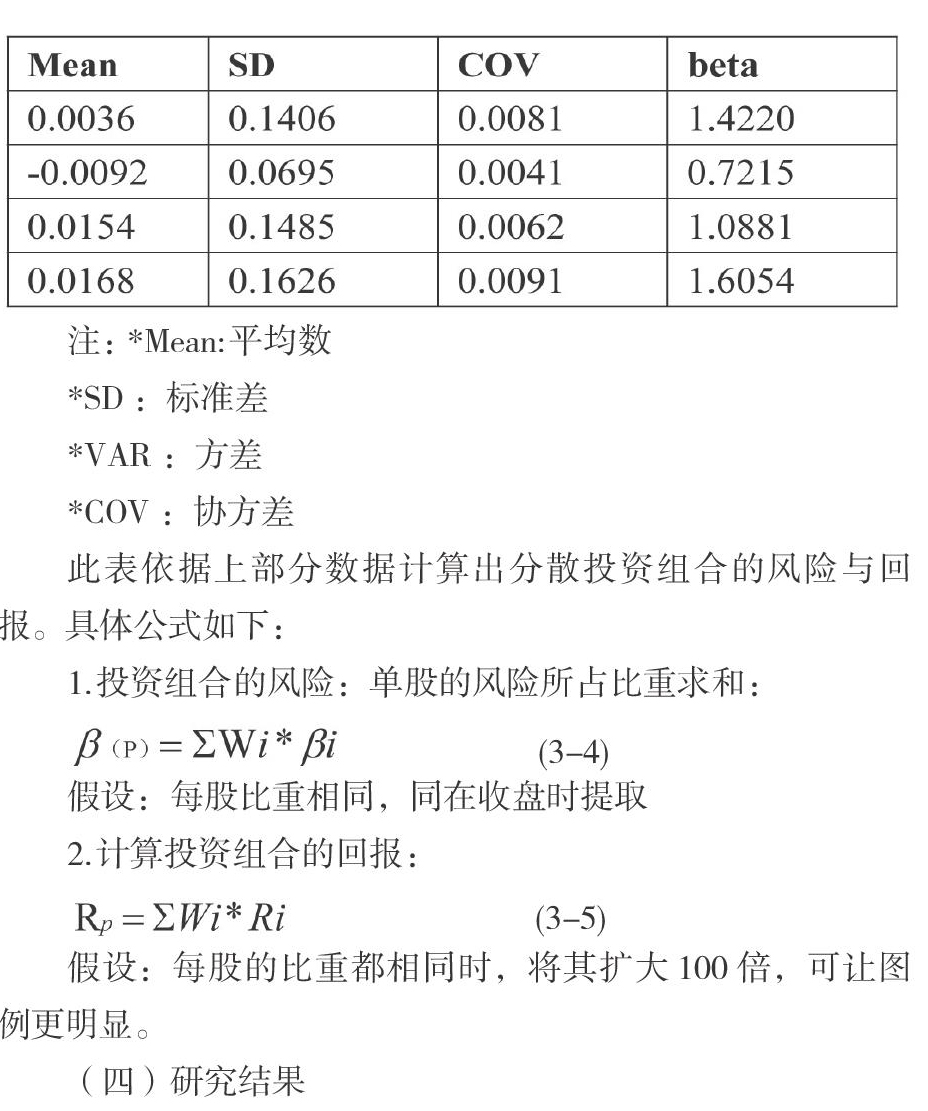

(三)数据结果

通过计算,得出表格:选取部分数据如下

注:*Mean:平均数

*SD:标准差

*VAR:方差

*COV:协方差

此表依据上部分数据计算出分散投资组合的风险与回报。具体公式如下:

1.投资组合的风险:单股的风险所占比重求和:

(3-4)

假设:每股比重相同,同在收盘时提取

2.计算投资组合的回报:

(3-5)

假设:每股的比重都相同时,将其扩大100倍,可让图例更明显。

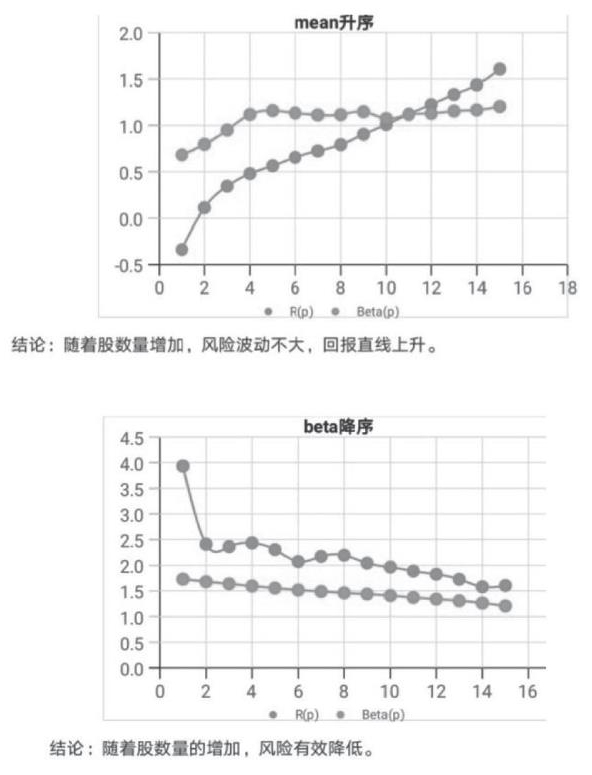

(四)研究结果

通过以上计算,得到数据,绘制成,升序,降序图,便于分析选股数量与风险回报的关系。

(作者单位:安徽新华学院)

- 浅谈政府会计信息化建设

- 轨道交通企业财务风险的管理与控制

- 政府会计制度改革对地质勘察单位的差异分析

- 石油零售企业资产管理内部控制分析

- 新政府会计制度对高校会计核算影响及对策探讨

- 浅析管理会计在国有企业中的应用

- 房地产企业内部控制现状及应对策略探析

- 基于新医改下的公立医院财务管理问题与解决途径探讨

- 以全面预算为手段加强企业财务管理

- 浅谈企业集团财务管理中财务共享模式的应用

- 内部控制在事业单位内部管理中的应用研究

- “互联网+”环境下优化企业内部控制的路径探究

- 基于自持物业项目财务分析探索

- 事业单位跨国项目财务管理

- 浅析事业单位内部控制信息化建设研究

- 基于职业导向的会计技能教学研究

- 新常态下化工企业财务管理优化措施研究

- 浅议企业内部控制制度的构建

- 新会计制度下事业单位会计核算存在的难点与对策

- 烟草企业财务报表分析的局限性与改进对策

- 分析事业单位会计制度改革对会计工作的实际影响

- 新政府会计制度下的公立医院财务精细化管理

- 建筑企业财务管理存在的问题及对策建议解析

- 政府会计制度下公立医院资产核算面临的变化及应对策略

- 试论企业财务会计向管理会计的转型

- self-renouncement

- self-renouncements

- self-renunciations

- selfrepairing

- self-repairing

- self-repeating

- socketer

- socketing

- socketless

- sockets

- sockette

- sockless

- socklessness

- socklessnesses

- socks

- sock²

- sock¹

- sod

- soda

- sodaless

- sodas

- sodded

- sodden

- soddened

- soddening

- 现代阿姆哈拉语文学之父

- 现代雕塑之父

- 现代音乐之父

- 现代音韵学派

- 现代音韵学的产生

- 现代飞机解剖之王

- 现价

- 现任

- 现任的官职

- 现供嘴儿

- 现做

- 现况

- 现出

- 现出原形

- 现出笑容

- 现刨现吃

- 现券

- 现刻

- 现势

- 现卜现

- 现原形

- 现发现卖

- 现吃不了

- 现售制

- 现喂喂嘴上,早喂喂在腿上