基于阿里的新型物流金融模式构建

黄兴蓉 杨丽英 毛悦 陈娟

[摘 要]近年来,东莞中小型制衣厂由于激烈的市场竞争及传统的经营模式限制等原因陷入融资难、发展受阻的困境。如何在企业运营中获得更多的资本投入,是其进一步成长壮大必须解决的问题。基于此提出借助阿里云仓库及菜鸟金融来构建适应东莞中小型制衣厂融资的物流金融模式,通过收益分析模型来分析该物流金融模式的可行性,以此解决东莞中小型制衣厂融资难的问题。

[关键词]新型物流金融; 阿里云仓;中小型制衣厂

[中图分类号]F253

[文献标识码]A

[文章编号]2095-3283(2019)04-0081-03

Abstract: In recent years, the small and medium-sized garment factory in Dongguan has been difficult to finance due to fierce market competition and traditional business model. How to obtain more capital investment in the operation of the enterprise is a problem that must be solved for its further growth and expansion. Based on this, this paper puts forward using Ali cloud warehouse and rookie finance to construct the logistics of Dongguan SEMs garment factory Logistics finance model, and analyzes the feasibility of the new logistics Logistics finance model by improving the efficiency as the core income analysis model. In order to solve the problem of financing difficulties in Dongguans small and medium-sized garment factory, we try to provide some suggestions for the development and operation of this type of enterprise.

Keywords: New Logistics Finance Model;Ali Cloud Warehouse;SEMs Garment Factory

[作者简介]黄兴蓉(1993-),女,广西柳州人,本科生,研究方向:物流管理;毛悦(1996-),女,云南丽江人,本科生,研究方向:物流管理;陈娟(1998-),女,广西灵山人,本科生,研究方向:物流管理。

[通讯作者]杨丽英(1982-)女,广西南宁人,讲师,硕士,研究方向:跨境物流、跨境电商。

[基金项目]2016年广西区级大学生创新创业训练计划项目“基于阿里的新型物流金融模式构建 ——以东莞中小型制衣厂为例”的研究成果(项目编号:201610604063);2017年广西区大学生创新创业训练计划项目(项目编号:201710604093)。

一、引言

物流金融(Logistics Finance)是指在面向物流业的运营过程中,通过应用和开发各种金融产品,有效地组织和调剂物流领域中货币资金的运动,是一种创新型的金融模式;其本质是利用动产质押获取金融来支持企业运营,降低企业的银行融资成本,缩短销售周期及降低庫存,提高资金利用率,有效解决中小企业融资难的问题。近年来,东莞中小型制衣厂的压力主要是来自资金方面,传统融资渠道融资困难,要想保持其活力就必须打破传统,寻求新的融资渠道,“互联网+”的新型物流金融模式应运而生。这种新型的物流金融能很好地解决传统融资信息不对称、借贷商的经营活动无法掌握这两大关键问题,进一步提高物流金融信息化水平、降低融资成本、提高融资效率,使东莞中小型制衣厂的融资难、资金周转效率低、融资时间过长等问题能得到更大的改善,为此本文将探讨基于阿里的新型物流金融模式的构建及其可行性。

二、国内外研究动态

(一)国外研究现状

早在1916年,美国就颁布了美国仓库存贮法案(US Warehousing Act of 1916),并以此建立起一整套关于仓单质押的系统规则。这一体系的诞生,不仅成为家庭式农场融资的主要手段之一,同时也提高了整个农业营销系统的效率,降低了运作成本。2010年学者Barnett对物流现状进行研究分析[1]。2012年Rutberg以UPS为例对创新性的物流金融模式的特征进行了介绍[2]。进入21世纪后,国外又出现了供应链金融(SCF),把商流、信息流、资金流结合起来,达到优化供应链结构的目的。

(二)国内研究现状

相较于发达国家研究而言,我国物流业起步较晚,对物流金融领域的研究也是进入20世纪末才开始出现,相对应的法律法规也较少,目前主要有《合同法》和《担保法》中的一些条款。标志性的业务是1999年中国储运与银行联手开发的一笔存货质押模式的物流金融业务,发展至今中国储运已经和十几家金融机构合作了。而进入21世纪后,胡毫就中国电商、物流、金融一体化方面进行研究[3],2013年国务院发布了《关于促进信息消费扩大内需的若干意见》中提出了从物流、支付、金融等多方面支持电子商务的发展。2014年徐洁、隗斌贤、 揭筱纹等学者对我国的互联网金融与小微企业融资创新模式进行研究[4]。

三、东莞中小型制衣厂的融资现状

据资料显示,74%的东莞市中小型企业存在资金缺口急需融资,东莞各大银行对中小型企业的放贷平均比例为38.84%,其中东莞中小型制衣厂所占比例较大。东莞中小型企业融资面临以下问题。

(一)外部因素

1.银行审核及放款要求较高

出于经济效率和安全性考虑,银行更倾向于为大型企业与国企单位放贷,同时由于银行对中小型企业的风险状况缺乏有效的识别手段,导致东莞中小型企业贷款条件越来越严苛,贷款流程繁琐。

2.外部融资渠道较少且限制多

截至2016年东莞获得国家批准挂牌的小额贷款公司只有17个,发放贷款超过200亿,而东莞市累计贷款额超过1000亿,小额贷款公司杯水车薪,贷款额难以满足东莞中小型制衣厂的需求,贷款前景不容乐观。

(二)内部因素

1.企业融资意识缺乏

东莞中小型制衣厂一般由家族来经营,大多使用传统的经营模式,很少运用现代企业经营模式,导致其在经营运作时对资本的考虑不够全面。大部份东莞中小型制衣厂对融资认识不深,往往错过了向银行贷款的最佳时机。

2.规模小、信用风险高

东莞中小型制衣厂大多经营规模小,财务状况不稳定,为了获得融资,往往隐瞒其真实的财务状况,甚至篡改财务报告,导致放贷机构很难了解其真实财务状况。部分东莞中小型制衣厂为了自身的利益而做假账、虚报财务数据和资料,导致银行无法对其进行准确的评估。有的因无法偿还贷款而失去联系,诚信缺失,这也是银行不愿意放款的重要原因。

四、基于阿里云仓的新型物流金融模式构建及可行性分析

(一)基于阿里云仓的新型物流金融模式构建

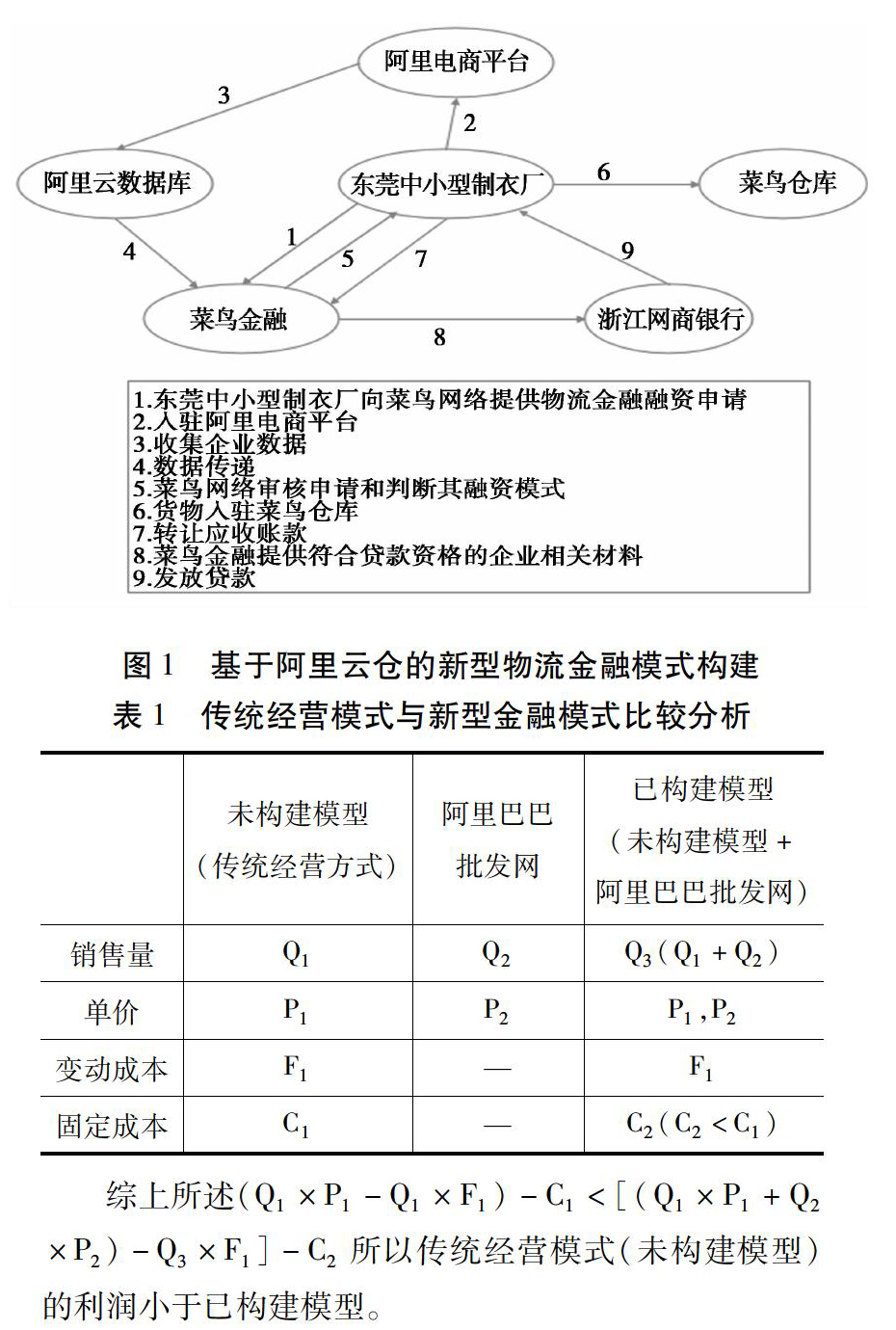

1.新型物流金融模式的构建

2.模型概述

首先,入驻阿里电商的东莞中小型制衣厂根据自身实际情况,向菜鸟网络提供物流金融融资的申请;其次菜鸟金融以阿里电商所收集企业有关数据作为审核依据,审核通过后再判断其适合的融资模式。菜鸟金融最主要的两个融资模式是存货融资和预收账款融资。在存货融资模式中,东莞中小型制衣厂就将货物抵押至菜鸟仓库让其进行合理的监管。在预收账款融资模式中,东莞中小型制衣厂将应收账款转让给菜鸟金融。最后由浙江网商银行根据菜鸟金融提供的符合贷款资格的东莞中小型制衣厂企业的相关材料,决定放款金额。

(二)基于阿里云仓物流金融模式的可行性分析

1.利润公式验证

(1)通过运用利润公式,即[利润=(销售量×单价-销售量×单位变动成本)-固定成本],对东莞中小型制衣厂进行简单的收益分析,从而论证此模型的可行性。

(2)物流金融模型,东莞中小型制衣厂的销售量(Q3)=未建模型的购买商(Q1)+阿里电商的客户(Q2),所以Q3>Q1。

(3)构建模型的价格为P1、P2,P1为未建模型固定的购买商单价, P2为阿里电商平台价格。

(4)假设未构建模型(传统经营模式)和已构建模型的单位变动成本维持不变为F1。

(5)基于理性经济人的假设,东莞中小型制衣厂在其未构建模型(传统经营模式)的时候,向金融机构借款的利息成本和时间成本等主要固定成本(C1)一定大于其在已构建模型时,向菜鸟金融借贷的低息贷款成本和时间成本等为主要固定成本(C2)。

2.成本公式验证

通过运用成本公式(成本=固定成本+变动成本)来验证新型物流金融模型的可行性。为了方便比较和计算验证,本文选取贷款金额为30万,且贷款资质良好。

傳统的物流金融模式问题描述为:以东莞农商银行为例,其贷款年利率在25%-35%之间,且还要求其承担一年3%的担保费用,放款时间一般都在1-2个月左右。因此,可得出:

成本=300000×25%+300000×3%+Q1(1-2个月的审批放贷)=84000+Q1

新型物流金融模式问题描述为:以菜鸟金融的官网为例,得到其日利率为万分之2.36,3分钟就可以放贷,无需担保费用。因此,可得出:

成本=300000×8.4%+Q2(3分钟审批放贷)=25200+Q2。

综上所述得出新型的物流金融模式能使东莞中小型制衣厂的成本更低,手续也更简便。

五、总结

传统的物流金融已不能很好地解决中小企业的融资问题,需寻找新的物流金融模式,将物流、资金流、电子信息流完美结合。新型物流金融模式利用阿里这个庞大的电商平台、大数据库,以及完善的金融体系,进一步改善东莞中小型制衣厂的融资难的环境,缩短企业融资时间,提高企业信贷等级,最终使企业的竞争力能得到提升。因此,东莞中小型制衣厂探索突破传统观念,进一步优化供应链结构, 结合电商,构建新型的物流金融模型才能解决融资难问题。

[参考文献]

[1]Barnett W. What,s in a Name-A Brief Overview of Asset-based Lending[J].The Secured lender,2010,53(6).

[2]Sidney Rutberg. Financigthe Supply Chain by Piggy-backing on the Massive Distribution Clout of United Parcel Service [J].The Secured lender,2012,58(6):40-46.

[3]胡豪.浅谈中国电商、物流、金融一体化发展[J].电子制作,2014 (21): 90-90.

[4]徐洁,隗斌贤,揭筱纹.互联网金融与小微企业融资模式创新研究[J].商业经济与管理,2014(4):92-96.

[5]吴凤媛.江苏省中小企业第三方物流金融服务模式研究[J].全国商情,2016(11):27-29.

[6]程鹤.“互联网+”下物流金融创新模式的研究[J].江苏论坛,2018(6):35-39.

[7]王耀燕.基于供应链管理的物流金融与中小企业协同关系研究[J].经营与管理,2018(7):27-29.

(责任编辑:郭丽春 刘茜)